- Jeżeli w trakcie roku 2025 firma była zawieszona koniecznie należy się zapoznać z punktem 1 instrukcji – dotyczy każdego przedsiębiorcy bez względu na wybraną formę opodatkowania – tj. podatek wg skali, podatek liniowy, ryczałt.

- Jeżeli składka społeczna była rozliczana w roku 2025 jako koszt firmy należy zapoznać się z punktem 2 – dotyczy jedynie rozliczających się podatkiem wg skali i podatkiem liniowym.

-

Jeżeli rozliczasz się podatkiem wg skali lub liniowym przeczytaj:

Import danych do serwisu pitroczny.pl – jednoosobowa działalność

-

Jeżeli rozliczasz się podatkiem zryczałtowanym przeczytaj:

1. Przychody i koszty z okresu zawieszenia firmy – dotyczy każdego przedsiębiorcy

Przedsiębiorcy mają obowiązek wykazywać w zeznaniu rocznym w odrębnych pozycjach przychody i koszty poniesione w okresie zawieszenia firmy. Dla rozliczających się na ryczałcie przychody poniesione w okresie zawieszenia.

Przychody i koszty z okresu zawieszenia są pokazywane w zeznaniu rocznym jedynie informacyjnie. Ich wartość zawiera się w wartości przychodów i kosztów firmy ogółem.

Obowiązek ich wyodrębnienia w zeznaniu rocznym wynika z tego, iż przychody i koszty z okresu zawieszenia nie są wliczane do podstawy naliczenia składki zdrowotnej. Odmiennie od podatku – gdzie ich wartość jest brana pod uwagę dla celów obliczenia podatku rocznego.

Zatem informacja w zeznaniu rocznym o wartości kosztów jest informacją dla ZUS i US skąd wynikają rozbieżności w wyliczeniu podstawy naliczeń dla podatku i składki zdrowotnej.

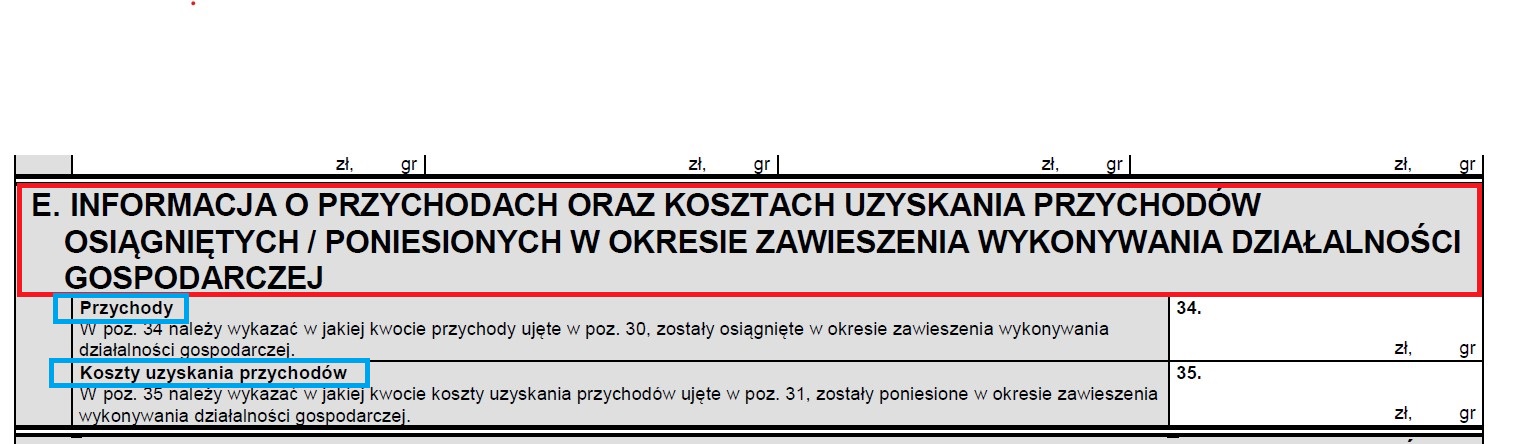

Dla zasad ogólnych (tj. podatek wg skali i podatek liniowy) przychody i koszty widoczne będą na PIT/B:

Dla podatku zryczałtowanego widnieją bezpośrednio na PIT-28:

Reasumując:

W rozliczeniu podatku dochodowego przychody i koszty z okresu zawieszenia wpływają na kalkulację dochodu, przychodu. Są prawidłowo ujęte w sumarycznej wartości przychodów, kosztów osiągniętych za cały rok. Odmiennie jest w przypadku obliczeń dla składki zdrowotnej ZUS. Przychody, koszty z okresu zawieszenia firmy nie są brane pod uwagę do wyliczenia podstawy składki zdrowotnej z działalności – tym bardziej istotne jest by w serwisie widniały prawidłowo wpisane okresy zawieszenia firmy.

Poniżej instrukcja gdzie wprowadza się w serwisie okres zawieszenia dla celów:

- prawidłowego naliczenia składek ZUS,

- pobierania prawidłowych danych do zeznania rocznego z podatku dochodowego.

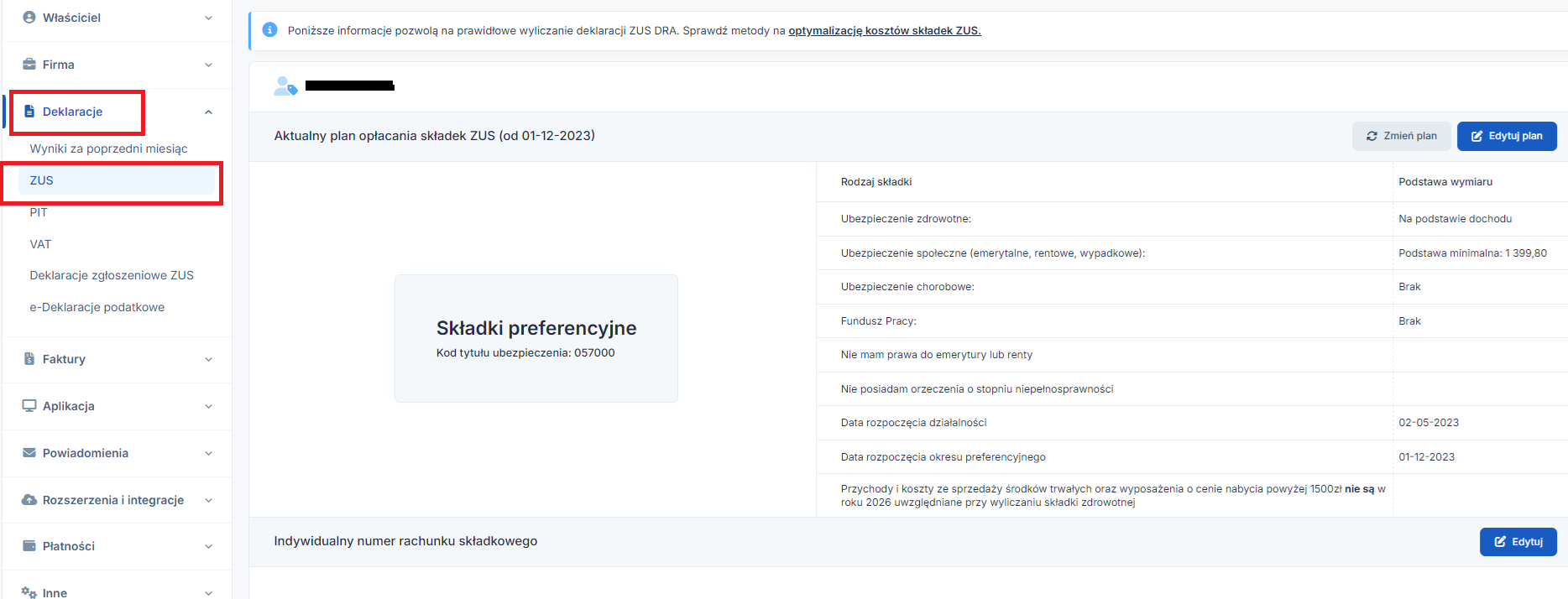

Aby wprowadzić okresy zawieszenia należy przejść do zakładki Login ➡ Konfiguracja

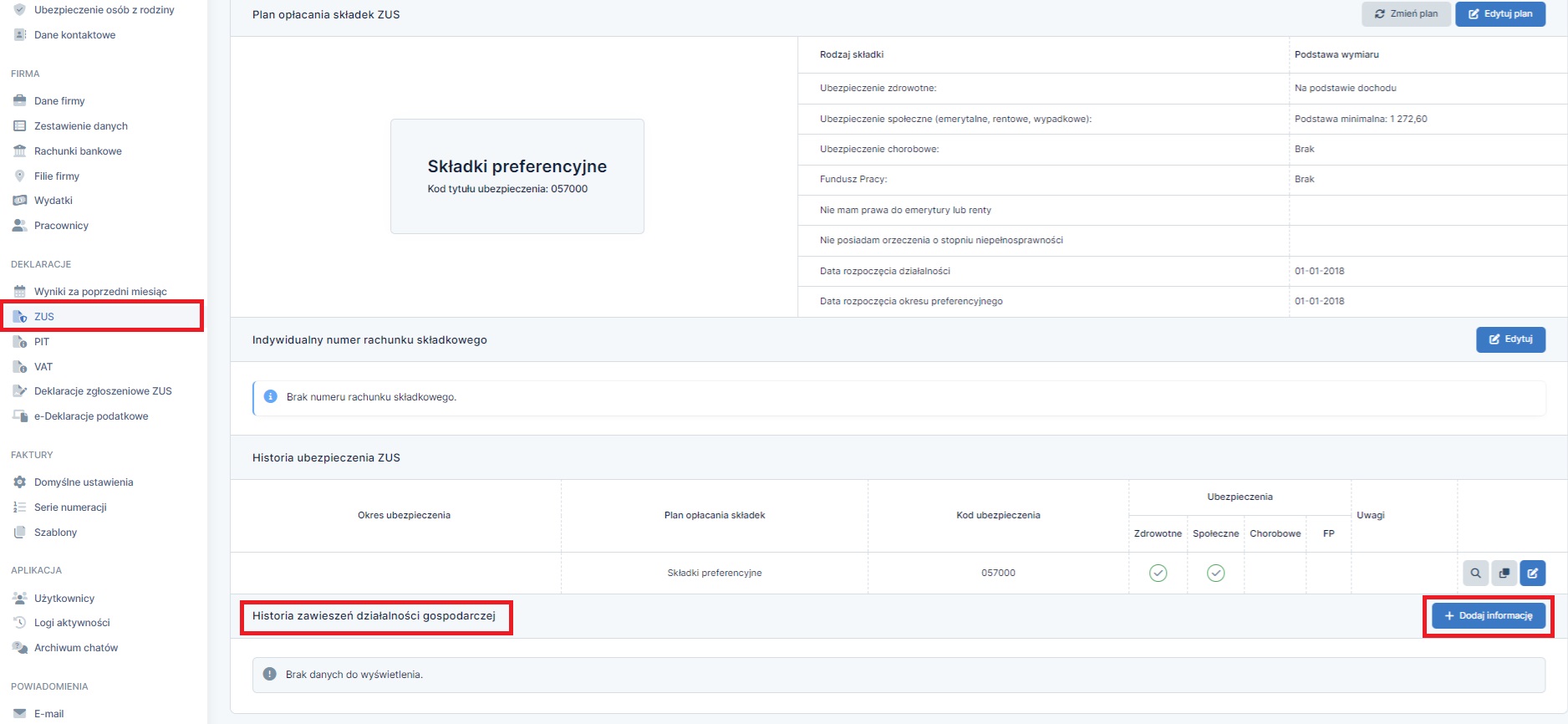

Następnie po lewej stronie wybieramy ZUS. Na dole strony, w części Historia zawieszeń działalności gospodarczej wybrać opcję + Dodaj informację.

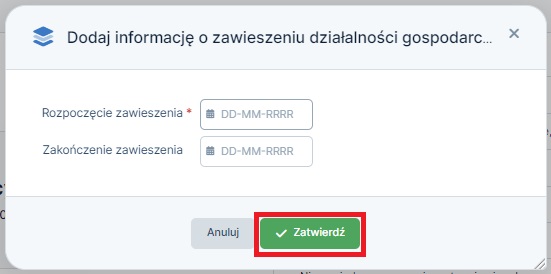

Następnie uzupełniamy okres zawieszenia w tabeli widocznej na obrazie poniżej, zapisując zmiany poprzez wybranie opcji zatwierdź.

Przykład 1

Przedsiębiorca zawiesił działalność 5 marca 2025 i wznowił ją w dniu 1 grudnia 2025. Wznowienie działalności w dniu 1 grudnia oznacza, iż tego dnia działalność już była aktywna. Dodając okres zawieszenia w tabeli należy wpisać okres od 05.03.2025 do 30.11.2025 tj. ostatniego dnia miesiąca poprzedzającego dzień wznowienia działalności firmy.

Po wybraniu opcji zatwierdź okres zawieszenia będzie widoczny w tabeli Historia zawieszeń działalności gospodarczej:

W przypadku pomyłki w dodawaniu okresu zawieszenia zmian można dokonywać poprzez wybranie w kolumnie Akcja ikon związanych z edycją lub usunięciem okresu zawieszenia firmy.

Uwaga!

Jeżeli zawiesiłeś działalność w innym dniu niż 1 dzień miesiąca i ewidencjonujesz sprzedaż na kasie fiskalnej skontaktuj się z BOK serwisu ifirma.pl w celu uzyskania szczegółowych instrukcji dla Twojego przypadku.

2. Składka społeczna w kosztach firmy czy odliczenie od dochodu? – dotyczy rozliczających się w oparciu o KPIR – tj. podatek wg skali i podatek liniowy

Przedsiębiorcy rozliczający się na zasadach ogólnych tj. podatkiem wg skali lub podatkiem liniowym mają dwie możliwości na rozliczenie zapłaconej składki społecznej. Składka może:

- pomniejszać dochód do opodatkowania tj. być widoczna w raporcie PIT-5/PIT-5L,

- być kosztem firmy i wtedy jest ujęta na podstawie dowodu księgowego w Księdze Przychodów i Rozchodów (KPIR).

Przedsiębiorca może w trakcie roku zmienić zasady wykazywania składki i część składek ująć w kosztach, część odliczyć od dochodu ważne jednak by nie powielać odliczenia. Co to oznacza? Ta sama składka nie może i pomniejszać dochód i być kosztem jednocześnie.

a. Konfiguracja odliczenia składki społecznej

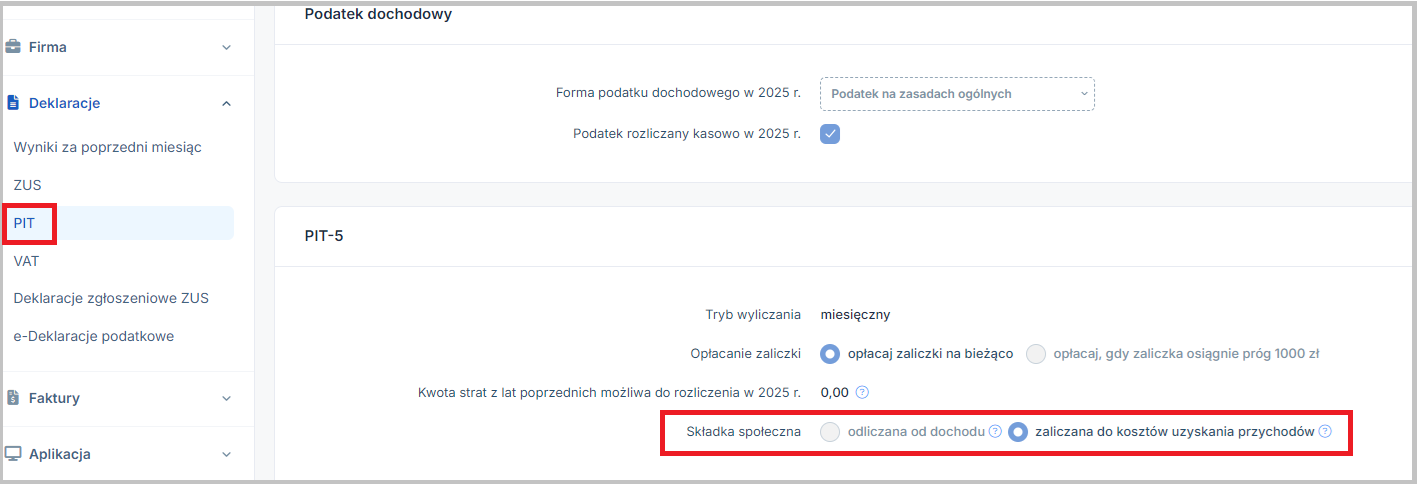

Ważne! W serwisie jest opcja wyboru czy zapłacona składka ma być kosztem, czy ma być odliczona od dochodu.

Wyboru tego, jak ma być rozliczona składka po wpisaniu jej daty zapłaty Użytkownik dokonuje w zakładce Login ➡ Konfiguracja ➡ Deklaracje ➡ PIT. We wskazanej zakładce należy po prawej stronie wybrać opcję edytuj, następnie w wierszu Składka społeczna wybrać odpowiednią opcję, według której przedsiębiorca chce dokonywać odliczeń składki społecznej.

W zależności od dokonanego wyboru po uzupełnieniu daty zapłaty składki społecznej w zakładce Zobowiązania ➡ Składki ZUS składka będzie widoczna w KPIR lub raporcie PIT-5/PIT-5L.

b. Składka społeczna jako koszt

Po czym poznać, że składka społeczna w serwisie jest ujęta jako koszt?

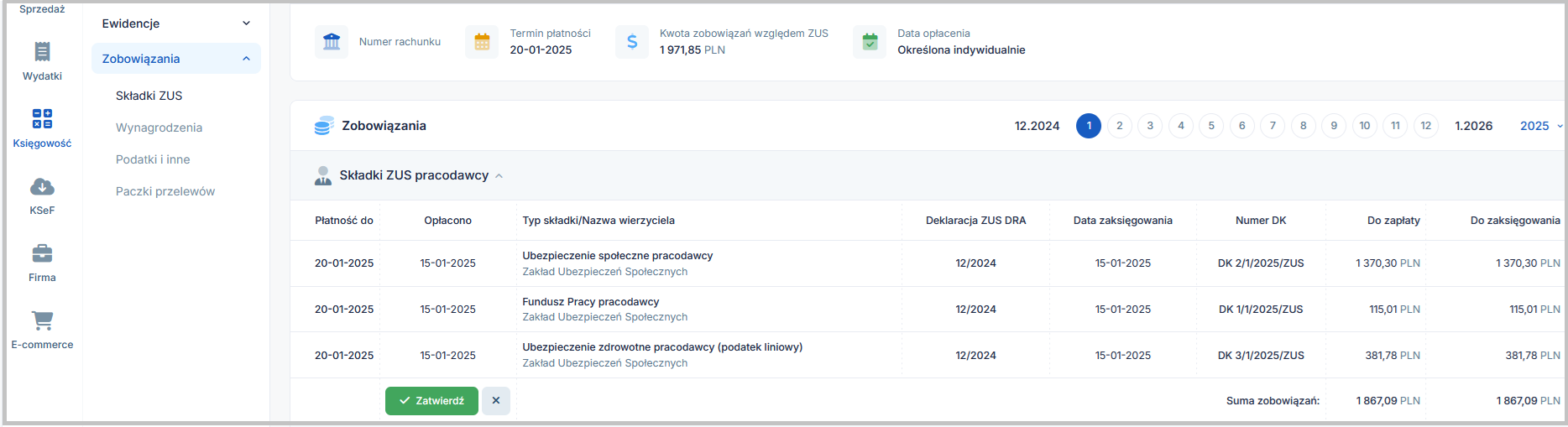

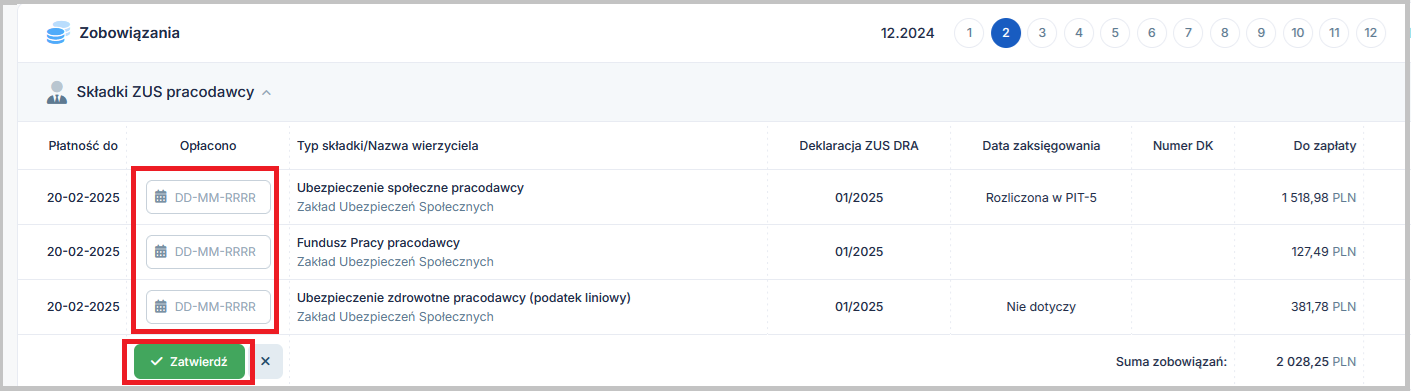

- w zakładce Zobowiązania ➡ Składki ZUS w kolumnie Data zaksięgowania widać datę księgowania – powstanie dokumentu księgowego, w kolumnie Numer DK widać iż powstał dowód księgowy,

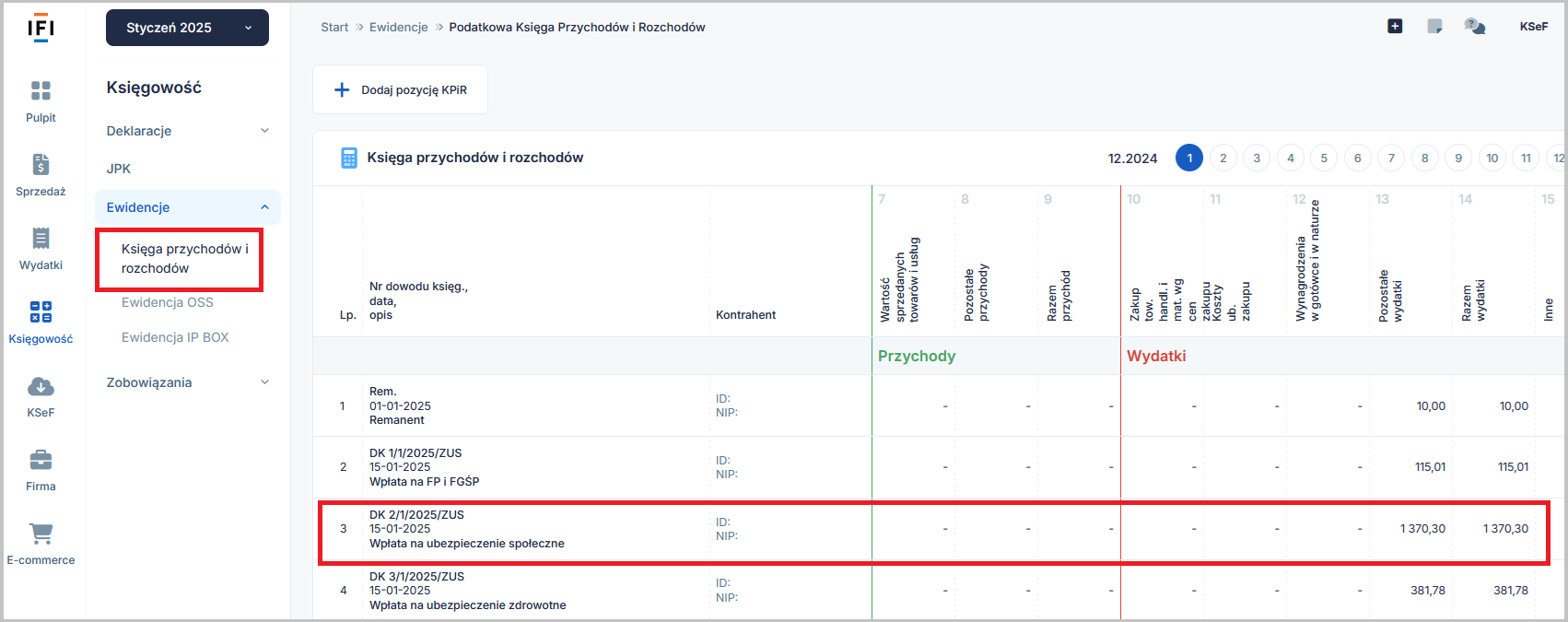

- w Księdze przychodów i rozchodów widnieje dowód księgowy w kolumnie Pozostałe wydatki,

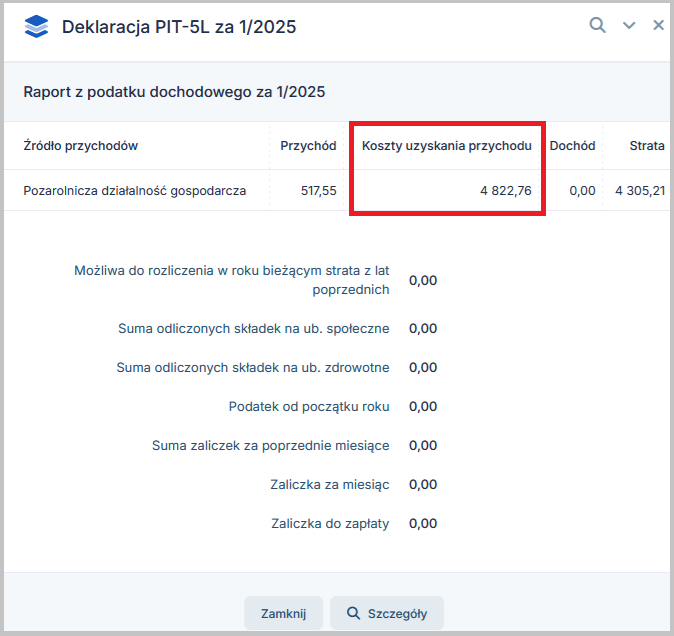

- w raporcie PIT-5/5L składka ujęta jest w wartości łącznych kosztów,

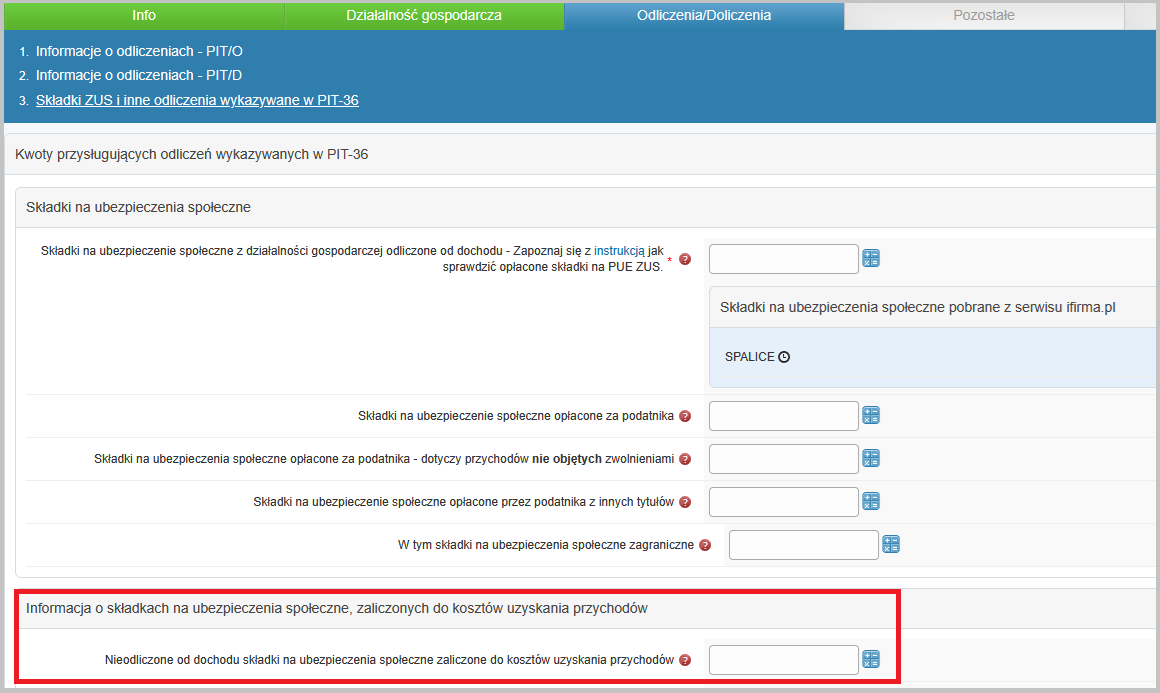

- w PIT-rocznym wartość zostanie ujęta w polu jak na obrazie poniżej:

2.3 Składka społeczna jako odliczenie od dochodu

Po czym poznać, że składka społeczna w serwisie jest ujęta jako odliczenie od dochodu?

- w zakładceKsięgowość ➡ Zobowiązania ➡ Składki ZUS w kolumnie Data zaksięgowania widnieje informacja, że jest rozliczana w PIT-5, w kolumnie Numer DK nie ma żadnego numeru, oznacza to iż dowód nie powstał i składka nie będzie widoczna w Księdze Przychodów i Rozchodów,

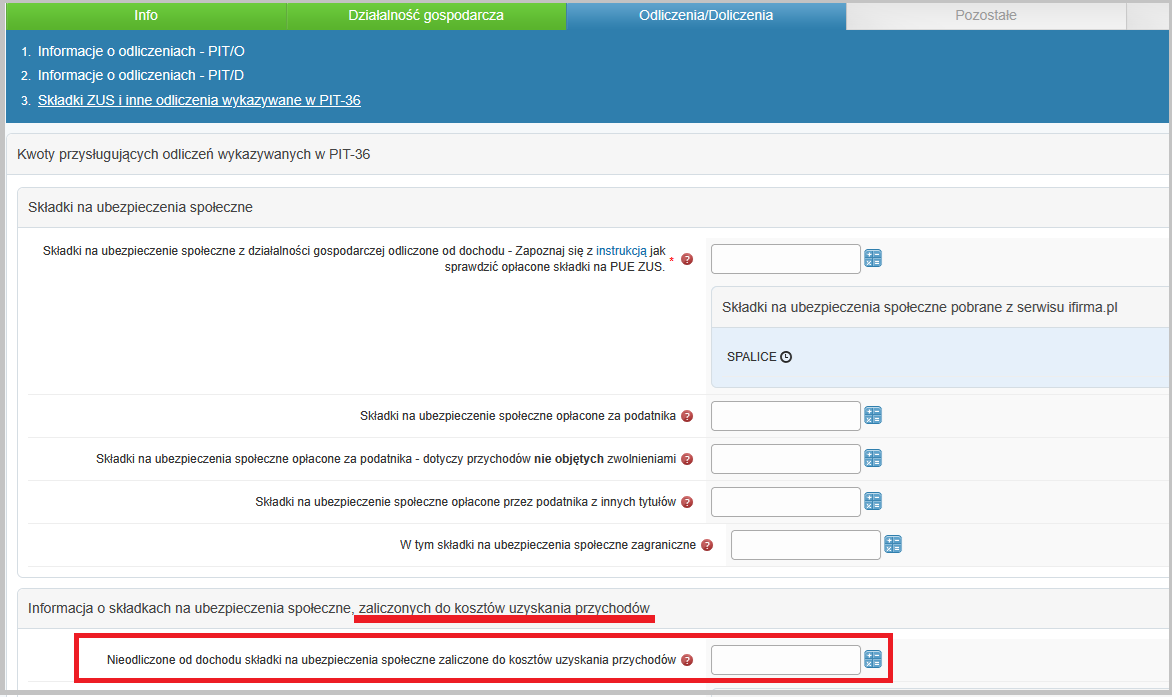

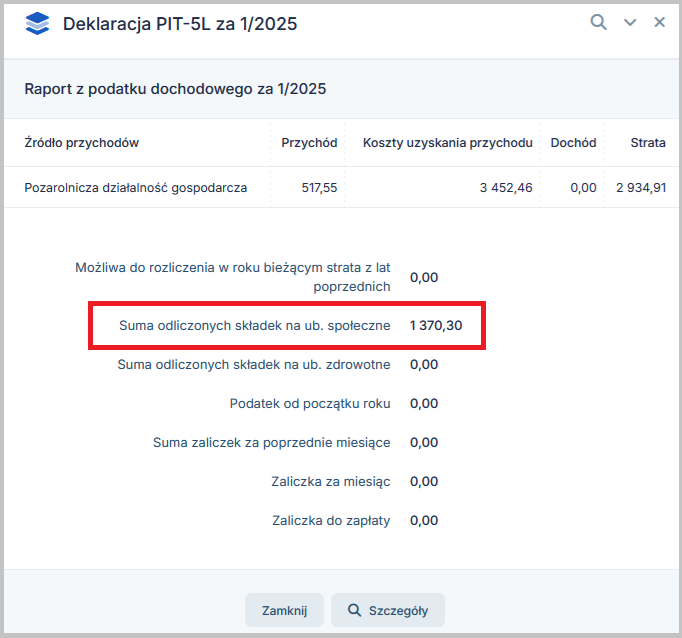

- w raporcie PIT-5/5L składka ujęta jest w wierszu Suma odliczonych składek na ub. społeczne,

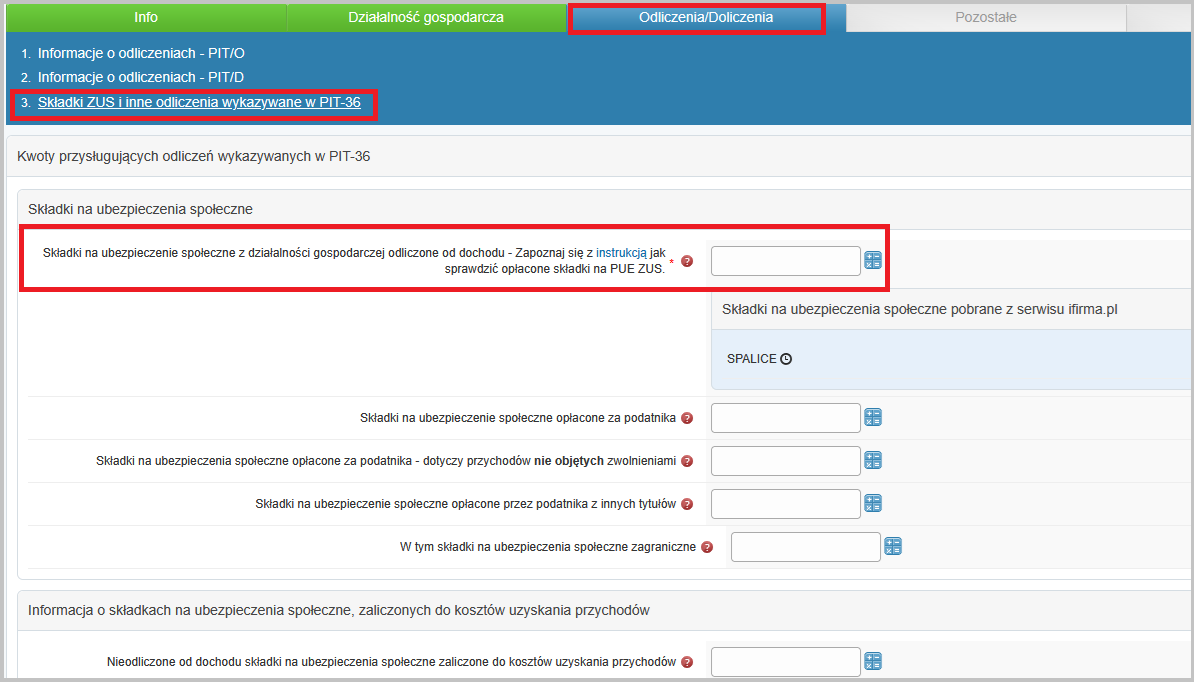

- w PIT-rocznym wartość zostanie ujęta w polu jak na obrazie poniżej:

d. Co jak w serwisie Użytkownik samodzielnie dodawał dowody księgowe w celu ujęcia składek społecznych w koszty przez zakładkę Wydatki ➡ +nowy wydatek ➡ dowód księgowy?

Użytkownik, który samodzielnie dodawał koszt zapłaconej składki społecznej przez zakładkę Wydatki ➡ lista wydatków ➡ +dodaj wydatek ➡ dowód księgowy powinien samodzielnie obliczyć wartość zapłaconych składek społecznych w roku 2025 i ująć je w generatorze zeznania rocznego w polu jak poniżej na zrzucie:

Jeżeli przedsiębiorca wcześniej księgował składki samodzielnie jako koszt, a obecnie chciałby żeby serwis tworzył dowody księgowe i pobierał sam składkę do wyżej wymienionego pola, powinien dokonać zmian wg schematu poniżej.

Warto zastanowić się jednak, czy zmianę dokonać dopiero w roku 2026, zaś za rok 2025 po prostu podsumować składki społeczne, ręcznie wpisując samodzielnie kwotę do generatora zeznania rocznego.

Jak dokonać zmiany, gdy w systemie składki były księgowane ręcznie jako dowody księgowe, a chcemy by dowody powstawały automatycznie?

- Ustawić konfigurację składki tak, aby składka społeczna rozliczała się jako koszt w zakładce Login ➡ Konfiguracja ➡ Deklaracje ➡ PIT.

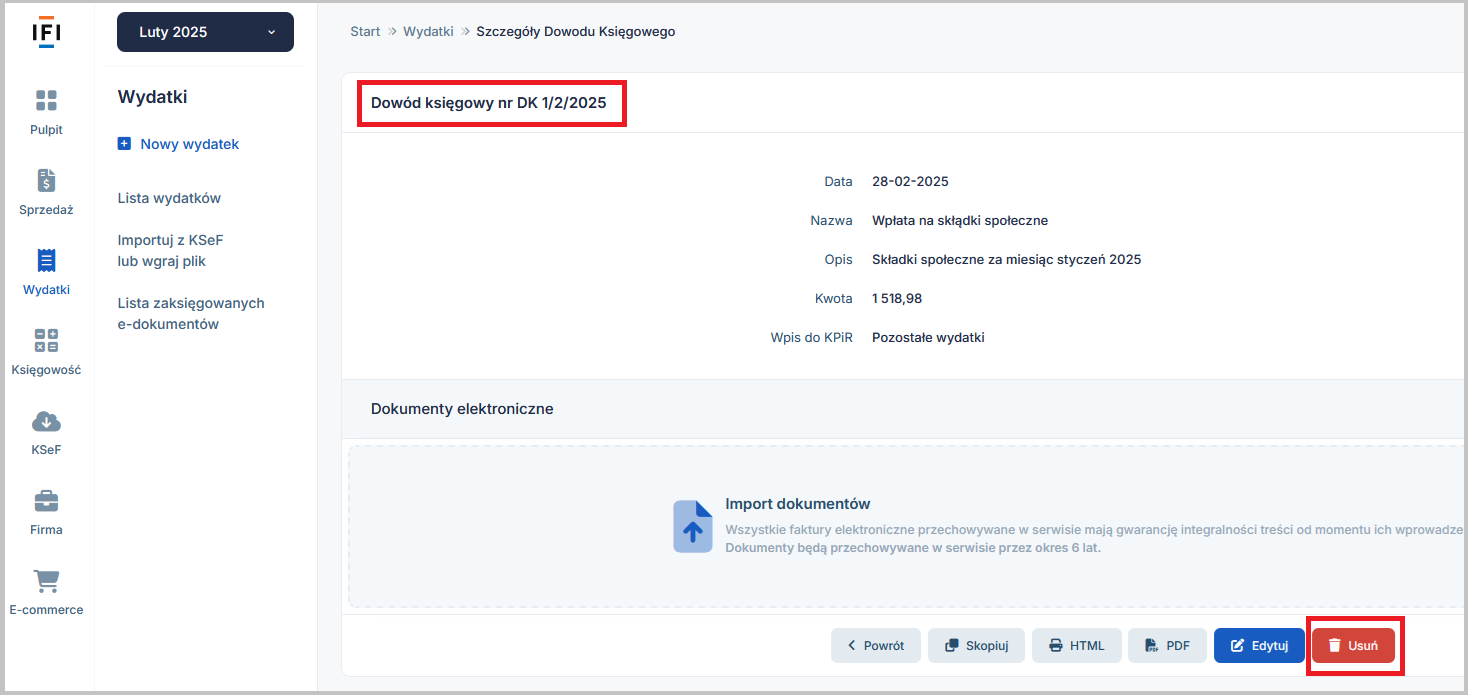

- Usunąć ręcznie dodane dowody księgowe dla składek społecznych w zakładce Wydatki ➡ Lista wydatków ➡ Dowody wewnętrzne i księgowe po kliknięciu na numer DK na dole będzie ikona usuń, dokumenty zawsze usuwamy od najwyższego numeru.

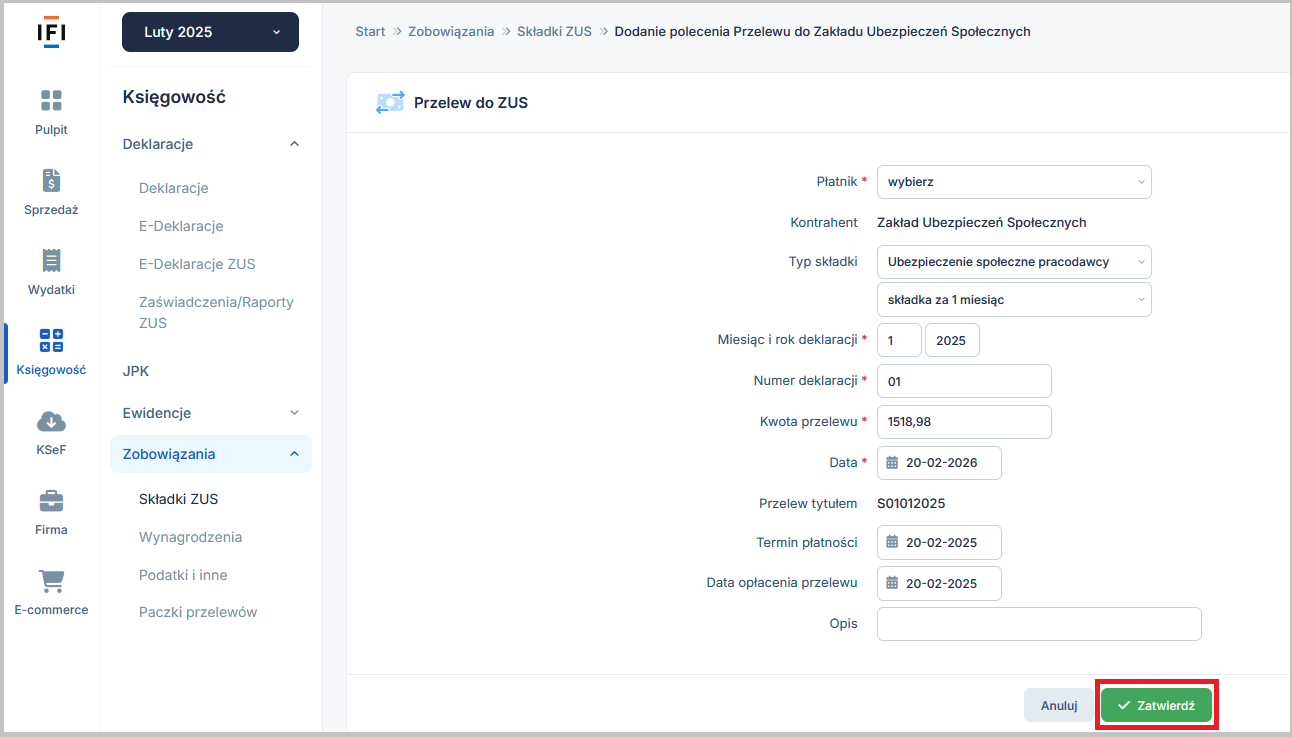

- W zakładce Zobowiązania ➡ Składki ZUS jeżeli składki były usuwane zgodnie z instrukcją, dodać ręcznie składkę przez opcję: +dodaj składkę zus i wpisać jej datę opłacenia.

- w zakładce Księgowość ➡ Zobowiązania ➡ Składki ZUS jeżeli składki nie były usuwane, a widnieją bez daty opłaty uzupełnić ich datę zapłaty.

Autor: Joanna Łuksza, Teresa Poślednicka – ifirma.pl