Rozpoczynając kolejny rok podatkowy przedsiębiorca ma możliwość wyboru nowego sposobu rozliczania podatku dochodowego.

Chcąc dokonać zmiany formy opodatkowania podatku dochodowego należy wypełnić i złożyć do dowolnego Urzędu Miasta/Gminy wniosek CEIDG-1 o zmianę wpisu w Centralnej Ewidencji i Informacji o Działalności Gospodarczej.

Przedsiębiorca ma czas na dokonanie takiej zmiany do 20 dnia miesiąca następującego po miesiącu, w którym został osiągnięty pierwszy w roku przychód z działalności. Przykładowo, jeżeli osiągnęliśmy przychód w styczniu tego roku to do 20 lutego mamy czas na dokonanie aktualizacji wniosku CEIDG, natomiast jeżeli pierwszy przychód nastąpi w grudniu, to czas na zmianę formy opodatkowania jest do 31 grudnia.

Więcej informacji na temat ważnych terminów znajdziesz tutaj.

Jak dokonać zmiany w serwisie ifirma.pl?

-

1. Podatek na zasadach ogólnych (PIT-5) → Podatek liniowy (PIT-5L)

2. Podatek liniowy (PIT-5L) → Podatek na zasadach ogólnych (PIT-5)

3. Podatek na zasadach ogólnych (PIT-5) / Podatek liniowy (PIT-5L) → Podatek ryczałtowy (PIT-28)

4. Podatek ryczałtowy (PIT-28) → Podatek na zasadach ogólnych (PIT-5) / Podatek liniowy (PIT-5L)

5. Zmiana na koncie spółki: Podatek na zasadach ogólnych (PIT-5) / Podatek liniowy (PIT-5L) → Podatek ryczałtowy (PIT-28)

6. Zmiana na koncie spółki: Podatek ryczałtowy (PIT-28) → Podatek na zasadach ogólnych (PIT-5) / Podatek liniowy (PIT-5L)

1. Podatek na zasadach ogólnych (PIT-5) → Podatek liniowy (PIT-5L)

Możliwość zmiany jest w pierwszym miesiącu księgowym nowego roku (styczeń)

Zmiany należy dokonać przed wygenerowaniem deklaracji oraz przed wprowadzeniem przychodów oraz kosztów.

Sposób 1.

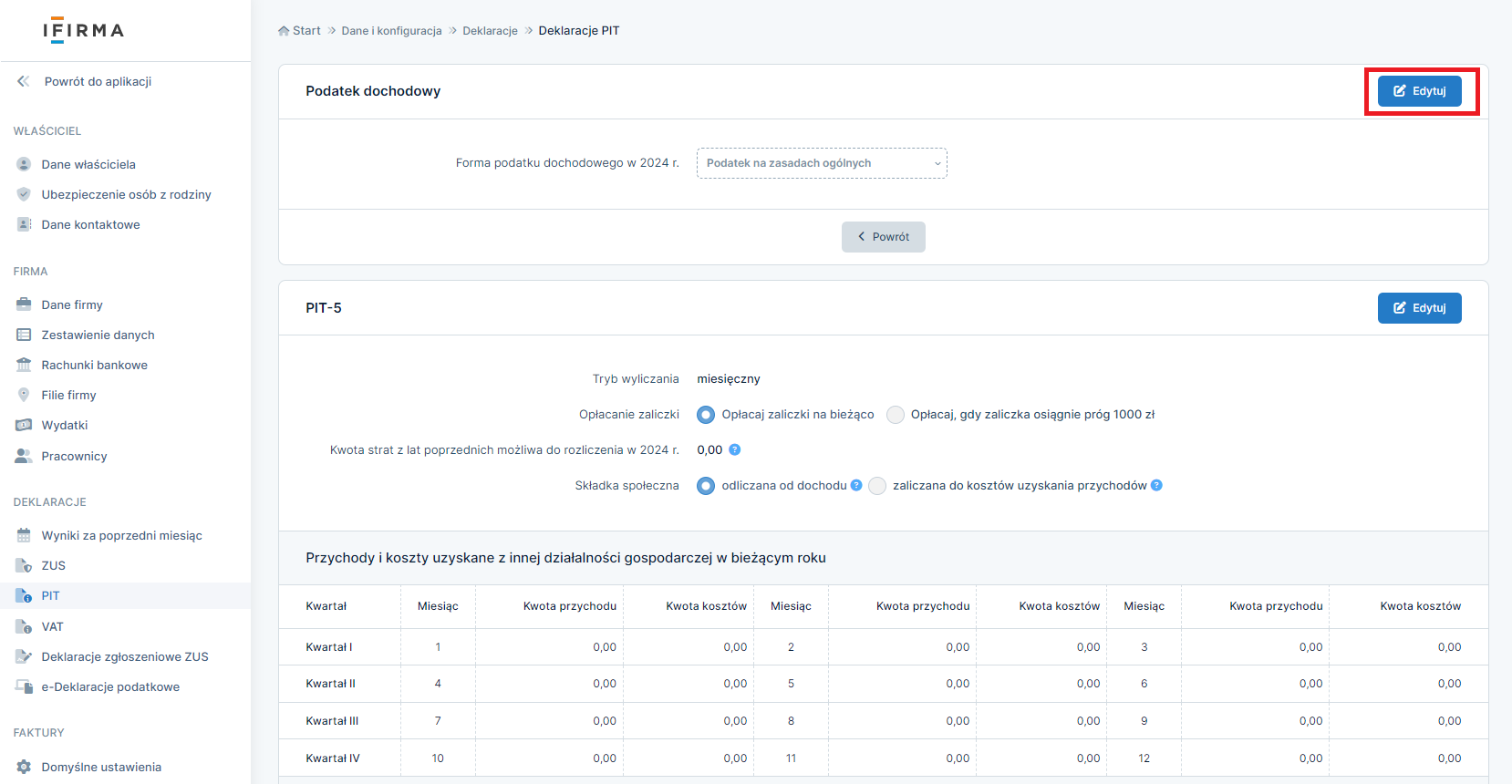

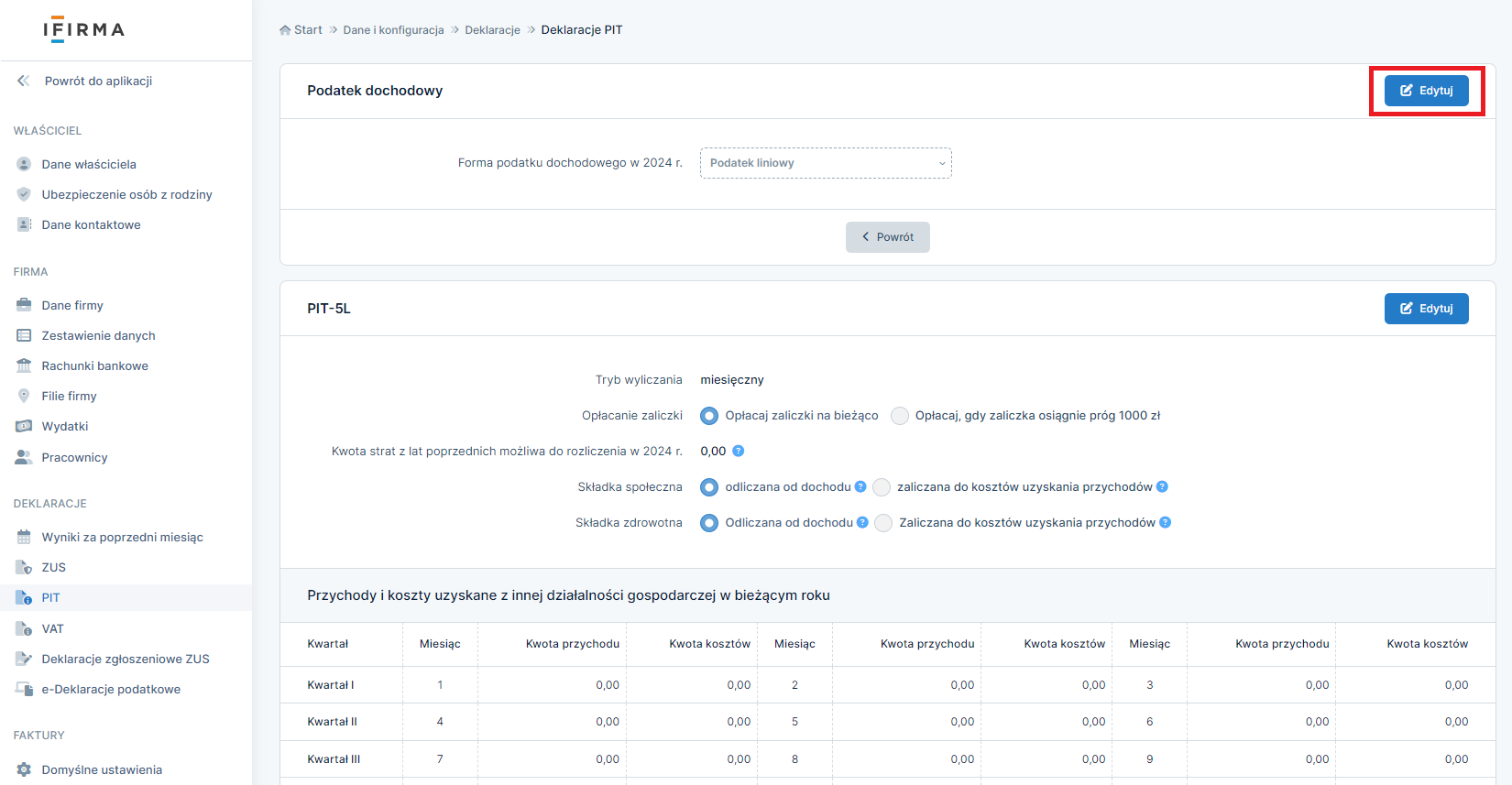

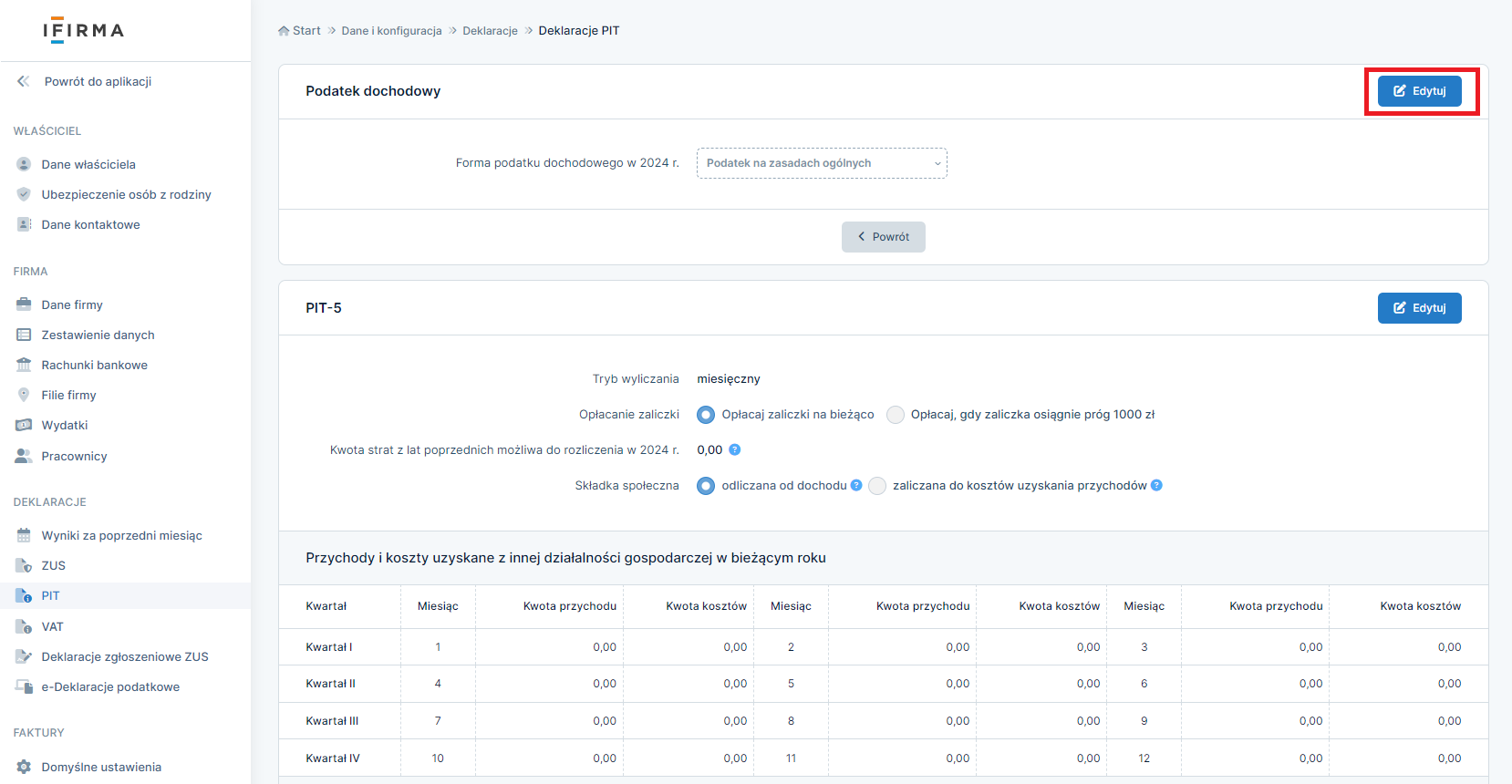

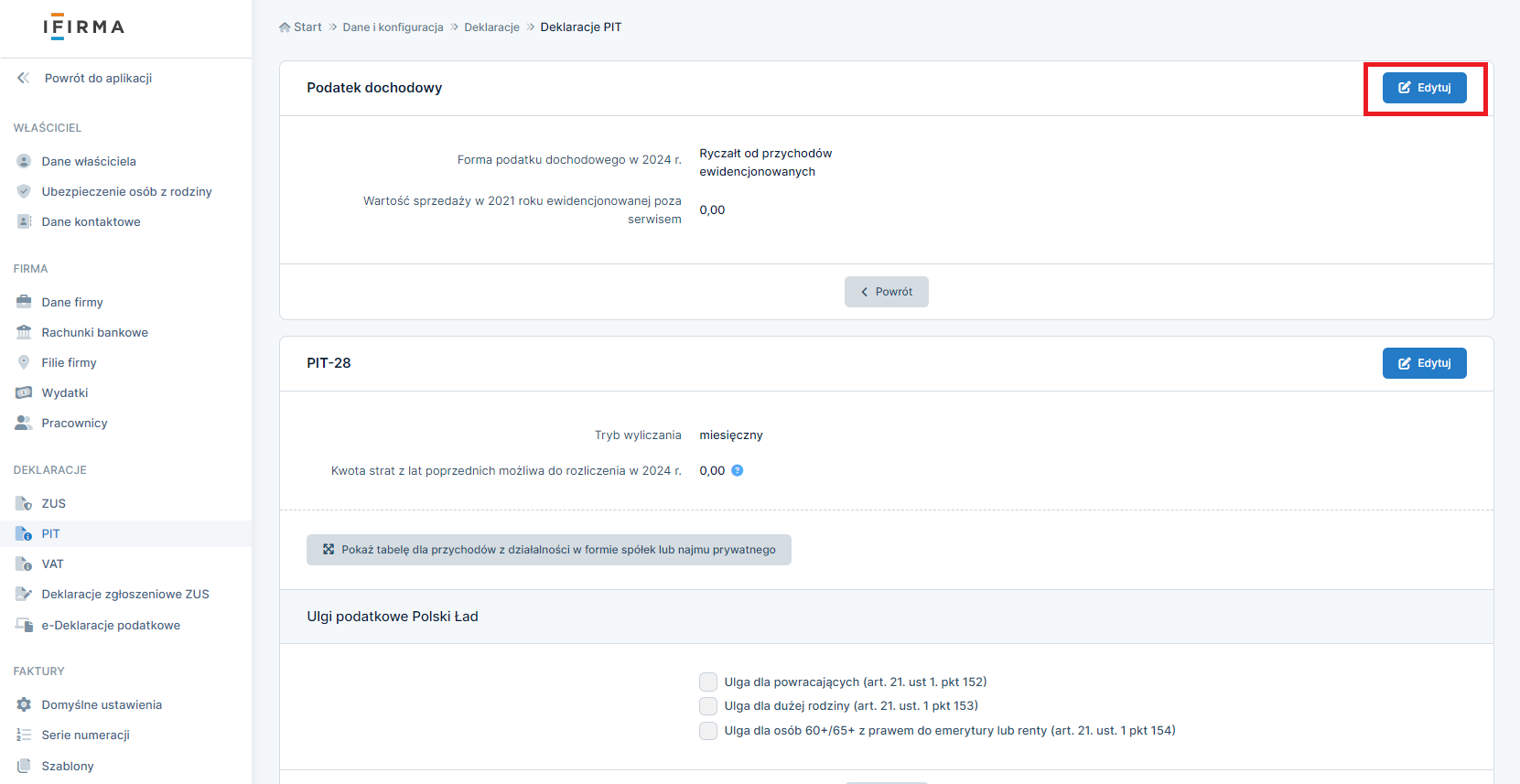

Możemy to zrobić przez zakładkę Login → Konfiguracja → PIT

W części Podatek dochodowy wybieramy opcję edytuj.

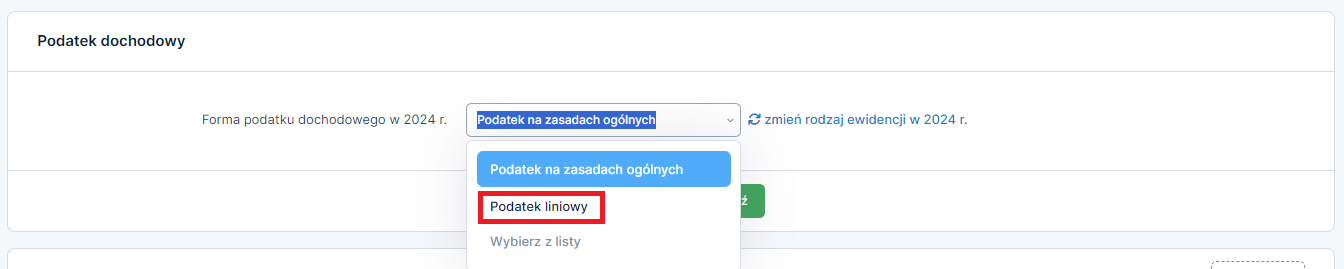

Następnie w polu Forma podatku dochodowego wybieramy z listy Podatek liniowy.

Zatwierdzamy wybór przyciskiem zatwierdź.

Sposób 2

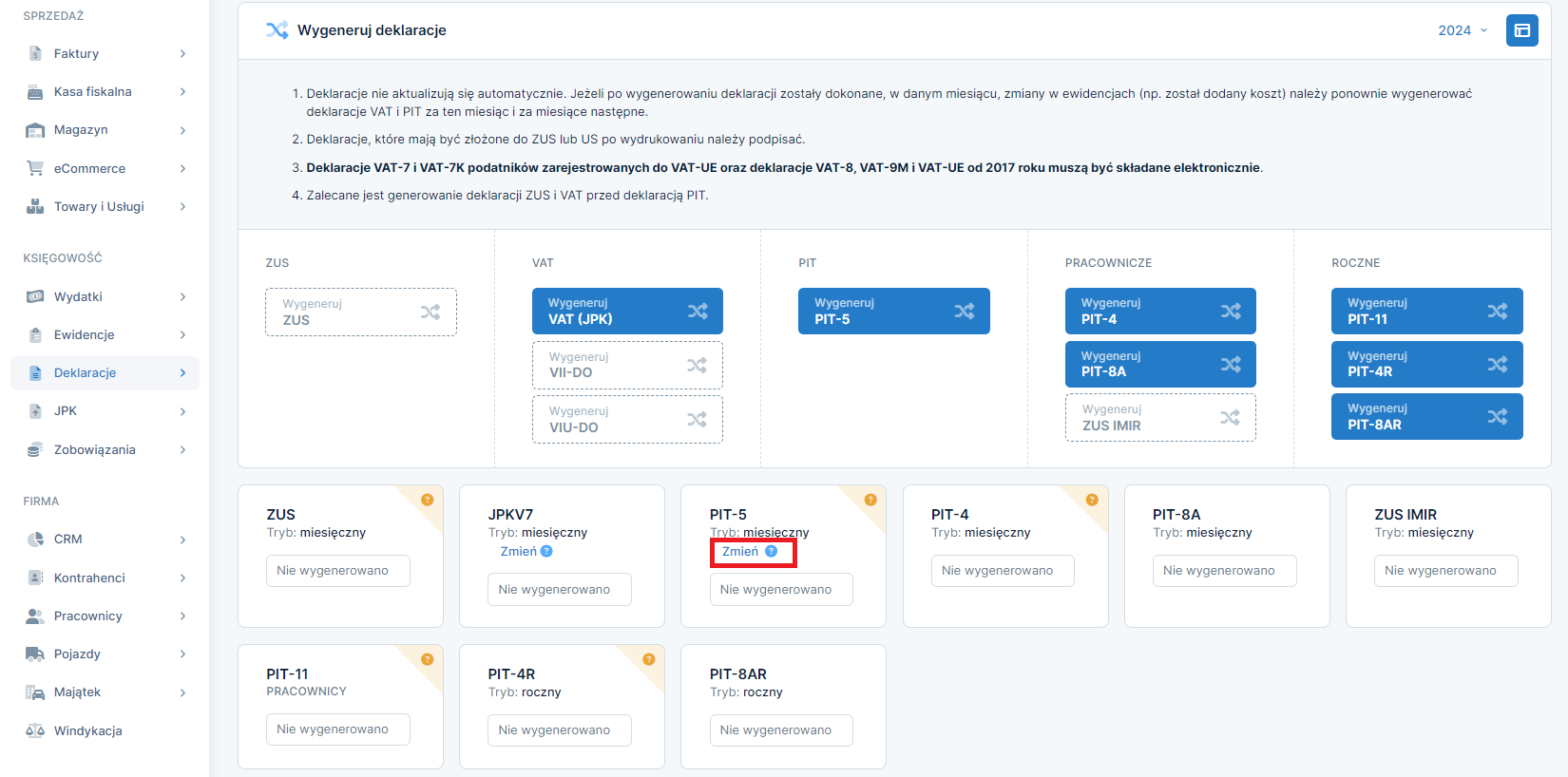

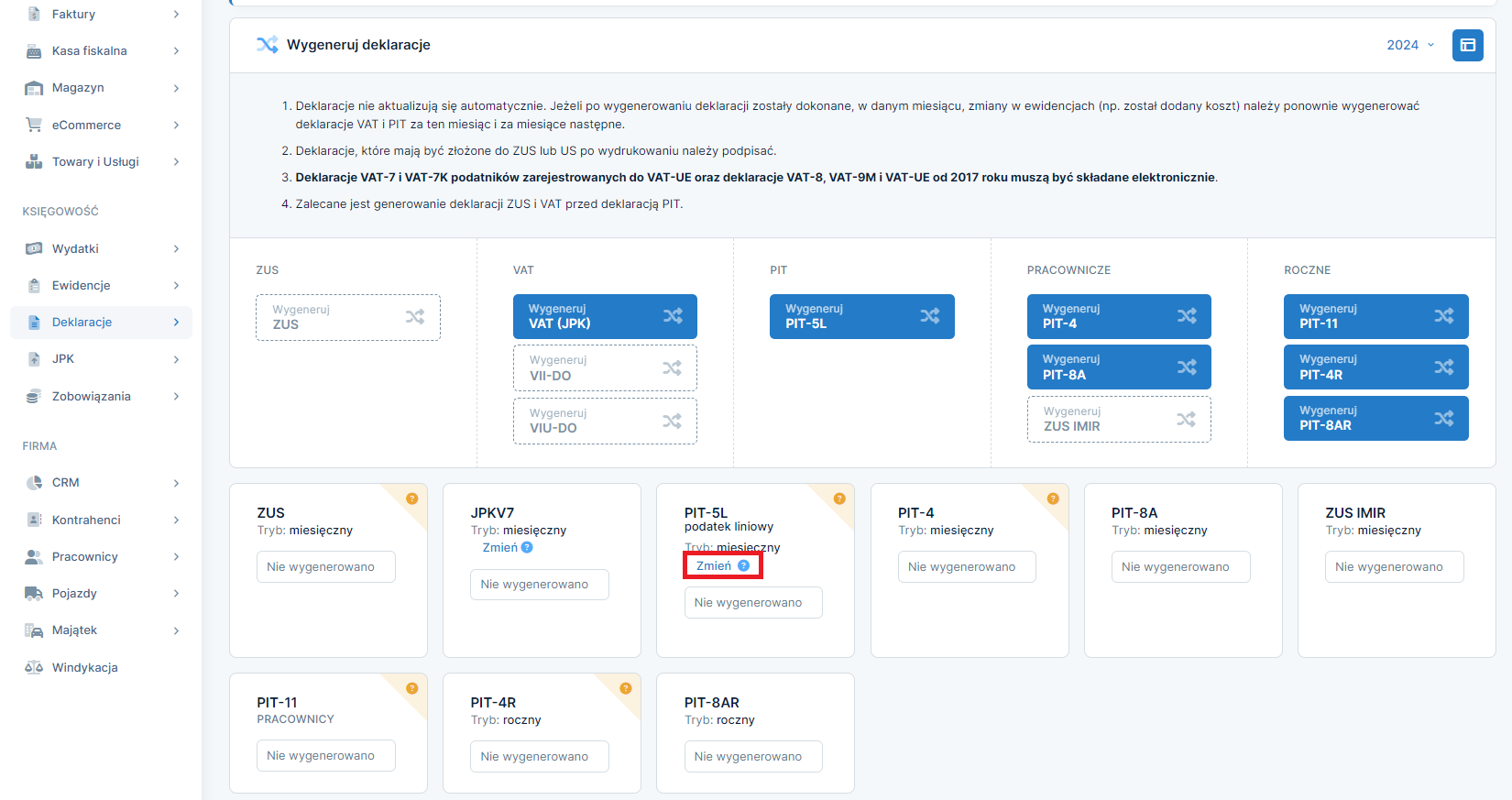

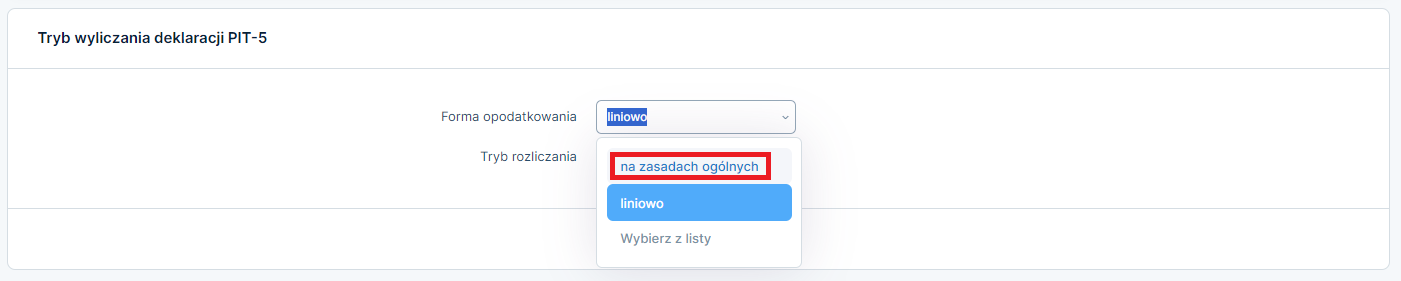

Możemy to zrobić przez zakładkę Deklaracje → Deklaracje

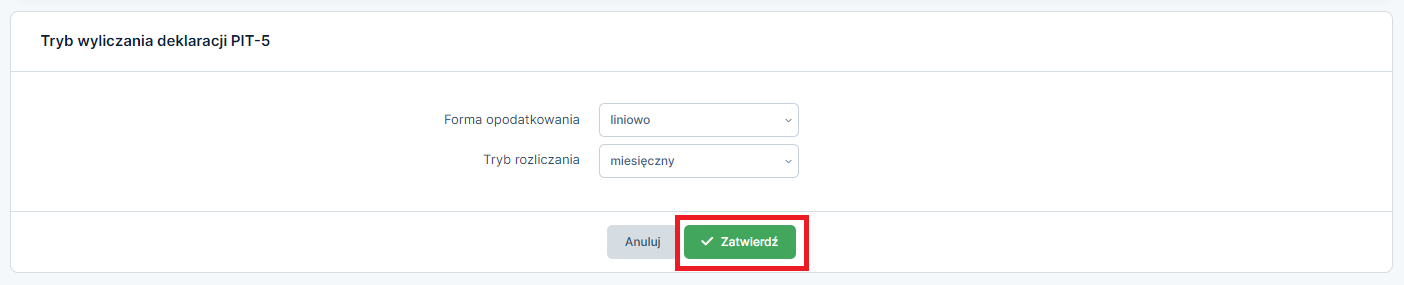

W części PIT-5 wybieramy opcję zmień.

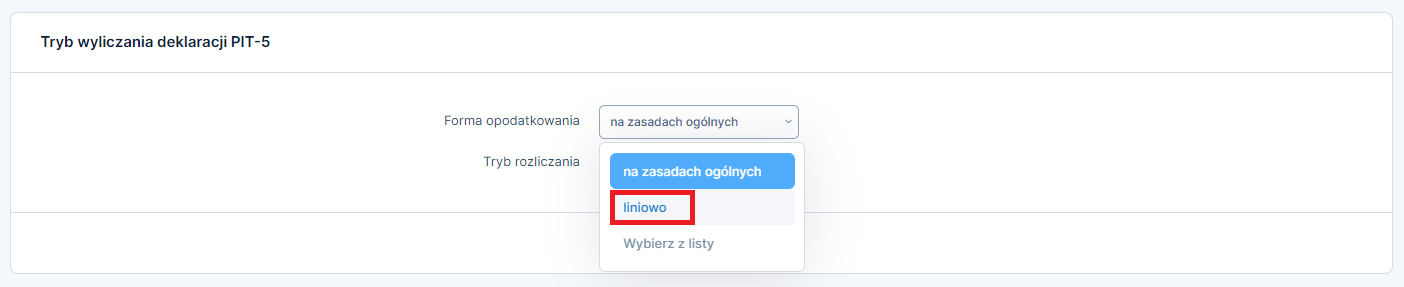

Następnie w części Tryb wyliczenia deklaracji PIT-5 przy polu Forma opodatkowania wybieramy z listy liniowo.

Zatwierdzamy wybór przyciskiem zatwierdź.

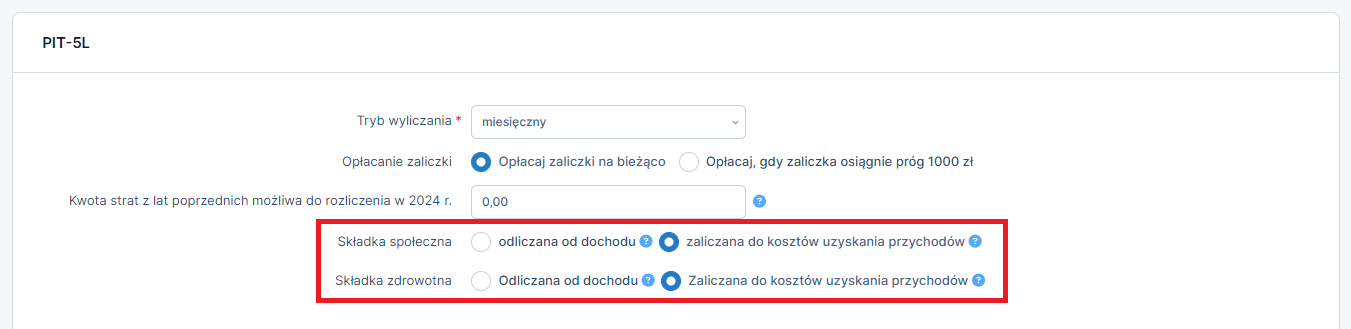

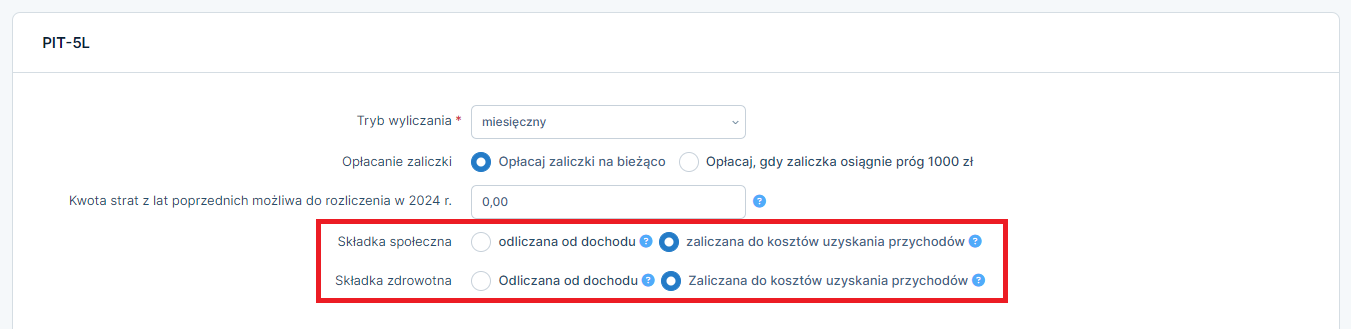

Po dokonaniu zamiany zweryfikuj również ustawiania rozliczania składek społecznych i części składek zdrowotnych.

Korzystając z podatku liniowego masz prawo część zapłaconych składek zdrowotnych odliczyć od dochodu lub zaliczyć w koszty prowadzenia działalności. Więcej informacji na ten temat znajdziesz w instrukcji.

2. Podatek liniowy (PIT-5L) → Podatek na zasadach ogólnych (PIT-5)

Możliwość zmiany jest w pierwszym miesiącu księgowym nowego roku (styczeń)

Zmiany należy dokonać przed wygenerowaniem deklaracji oraz przed wprowadzeniem przychodów oraz kosztów.

Sposób 1

Możemy to zrobić przez zakładkę Login → Konfiguracja → PIT

W części Podatek dochodowy wybieramy opcję edytuj.

Następnie w polu Forma podatku dochodowego wybieramy z listy Podatek na zasadach ogólnych.

Zatwierdzamy wybór przyciskiem zatwierdź.

Sposób 2

Możemy to zrobić przez zakładkę Deklaracje → Deklaracje

W części PIT-5 wybieramy opcję zmień.,

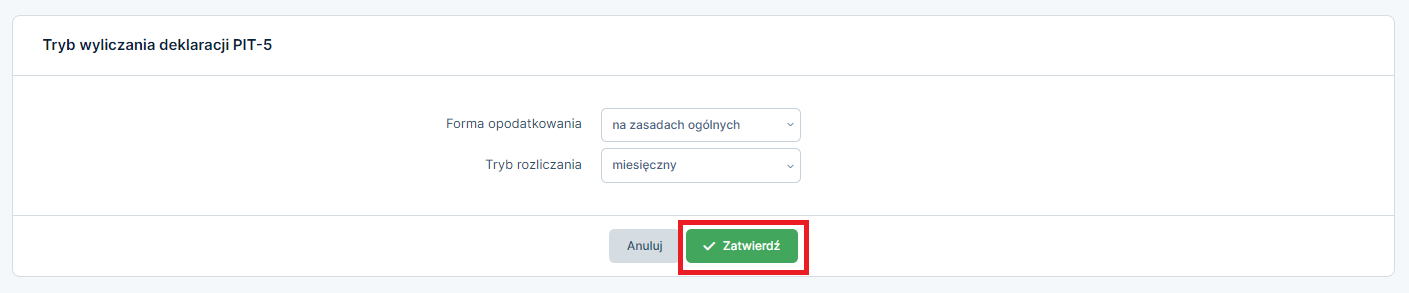

Następnie w części Tryb wyliczenia deklaracji PIT-5 przy polu Forma opodatkowania wybieramy z listy na zasadach ogólnych.

Zatwierdzamy wybór przyciskiem zatwierdź.

3. Podatek na zasadach ogólnych (PIT-5) / Podatek liniowy (PIT-5L) → Podatek ryczałtowy (PIT-28)

Możliwość zmiany jest w pierwszym miesiącu księgowym nowego roku (styczeń)

Zmiany należy dokonać przed wygenerowaniem deklaracji oraz przed wprowadzeniem przychodów oraz kosztów.

Ustawa o podatku dochodowym pozwala na późniejszą zmianę formy opodatkowania jeśli nie było przychodów, ale zmieniona forma obowiązuje przez cały rok podatkowy.

Serwis ifirma.pl działa kompleksowo, nie trzeba wprowadzać osobno wydatku na listę wydatków, osobno do ewidencji zakupów VAT i osobno do KPiR. System robi to automatycznie.

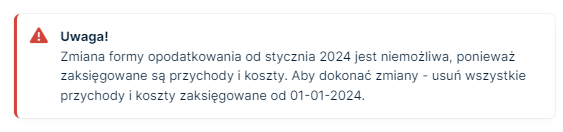

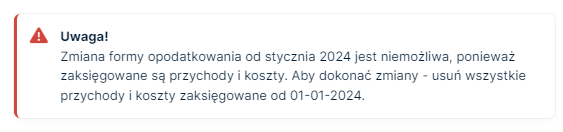

Z uwagi na te powiązania nie ma możliwości zmiany formy opodatkowania w trakcie roku mając zaksięgowane dokumenty związane z przychodami czy z wydatkami. Ewidencja dla ryczałtu i ewidencja KPiR różnią się, stąd też w naszym serwisie niektóre funkcje muszą zostać zmienione już na etapie wprowadzania dokumentów np. pole stawki ryczałtu przy wystawianiu faktury czy wybór kolumny KPiR dla wydatku.

Należy zwrócić uwagę, że obecnie forma opodatkowania jest powiązana z deklaracją ZUS DRA dlatego istotne jest określenie prawidłowej formy opodatkowania celem wysłania poprawnej deklaracji do ZUS.

Jeśli posiadasz środki trwałe w trakcie amortyzacji wykonaj krok pośredni przed zmianą formy opodatkowania.

Jeśli prowadzisz sprzedaż towarów/usług częściowo zwolnioną z podatku VAT wykonaj krok pośredni przed zmianą formy opodatkowania.

Zmiany formy opodatkowania możemy dokonać przez zakładkę Login → Konfiguracja → PIT

W części Podatek dochodowy wybieramy opcję edytuj.

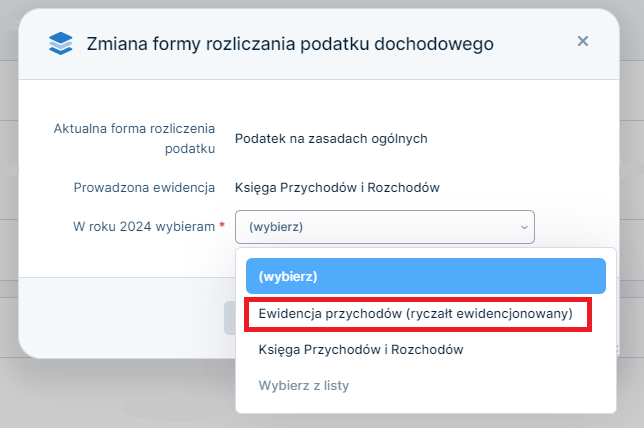

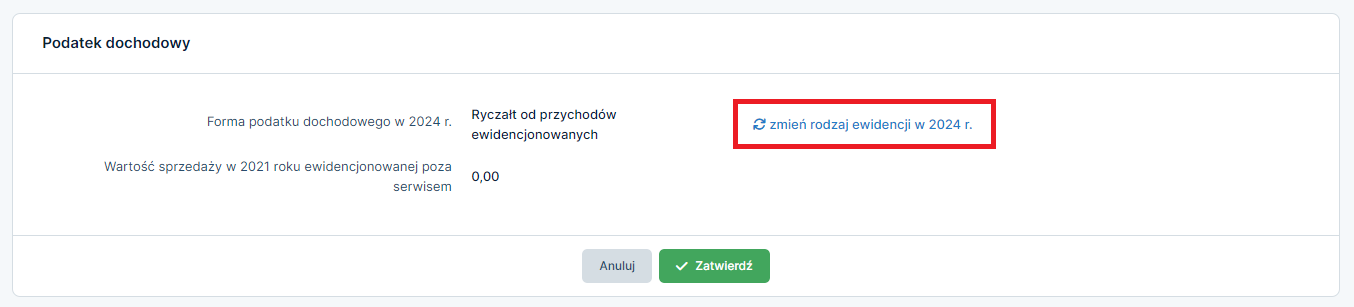

Następnie w polu Forma podatku dochodowego wybieramy opcję obok listy zmień rodzaj ewidencji w 2024r.

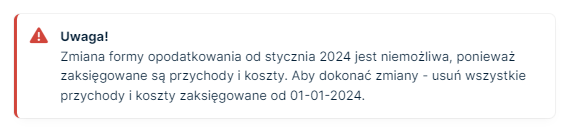

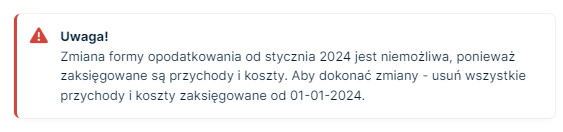

Jeśli na tym etapie w serwisie pojawia się następujący komunikat

Zweryfikuj zakładki:

- Wydatki → Lista wydatków

- Faktury → Lista faktur lub Rachunki → Lista rachunków i faktur

- Ewidencje → Księga przychodów i rozchodów

W Księdze przychodów i rozchodów dozwolonym wpisem jest Remanent z wartością 0. Jeśli oprócz Remanentu widnieje:

- Amortyzacja za miesiąc – przejdź do kroku: Środki trwałe w amortyzacji

- Korekta VAT – przejdź do kroku: Sprzedaż częściowo zwolniona z VAT (KPiR)

Jeśli w tych zakładkach pojawiły się jakieś dokumenty należy je usunąć, ponieważ system automatycznie księguje je w obecnie stosowanej ewidencji. Dzieje się tak szczególnie przy wprowadzeniu daty opłacenia składek ZUS związanych Funduszem Pracy. Serwis automatycznie generuje dowód księgowy, który pojawia się w wydatkach.

W przypadku rachunków i faktur, przed usunięciem należy je pobrać, a po dokonaniu zmiany ponownie wprowadzić do serwisu.

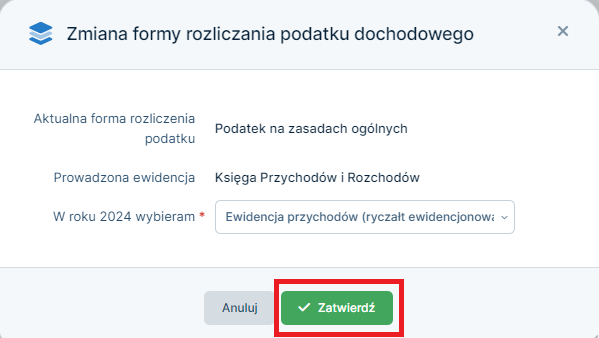

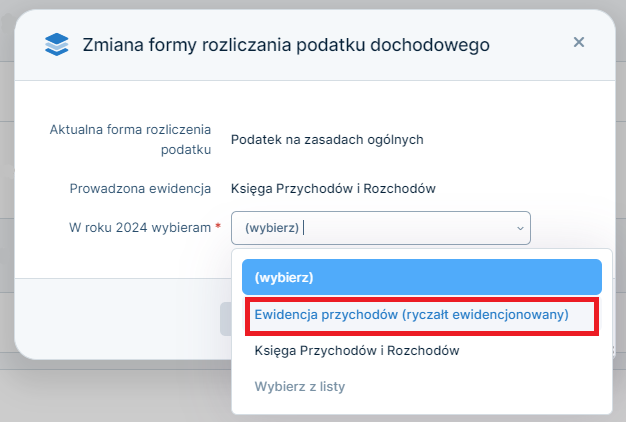

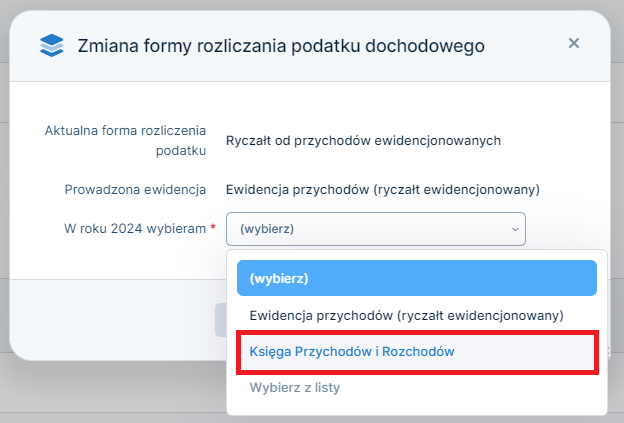

W wyświetlonym oknie Zmiana formy rozliczania podatku dochodowego w polu W roku 2024 wybieram z rozwijanej listy wybieramy opcję Ewidencja przychodów (ryczałt ewidencjonowany).

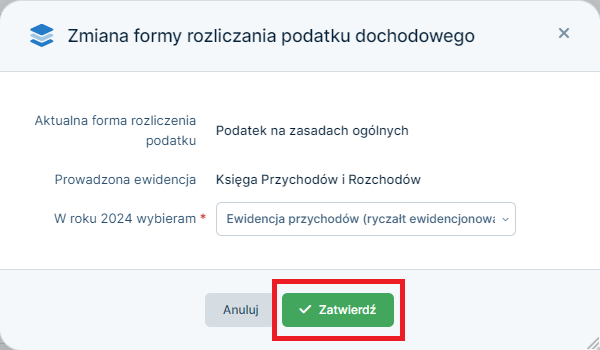

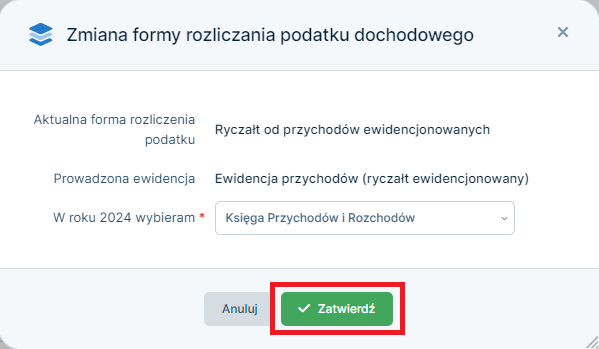

Zatwierdzamy wybór przyciskiem zatwierdź.

Po dokonaniu zmiany formy opodatkowania na koncie użytkownika będzie dostęp zarówno do ewidencji przychodów jak i do ewidencji KPiR. Będzie on uzależniony od ustawionego miesiąca księgowego. Jeśli w danym miesiącu księgowym była prowadzona ewidencja KPiR będzie dostępna ewidencja KPiR. Jeśli w danym miesiącu księgowym była prowadzona ewidencja przychodów będzie dostępna ewidencja przychodów.

4. Podatek ryczałtowy (PIT-28) → Podatek na zasadach ogólnych (PIT-5) / Podatek liniowy (PIT-5L)

Możliwość zmiany jest w pierwszym miesiącu księgowym nowego roku (styczeń)

Zmiany należy dokonać przed wygenerowaniem deklaracji oraz przed wprowadzeniem przychodów oraz kosztów.

Ustawa o podatku dochodowym pozwala na późniejszą zmianę formy opodatkowania jeśli nie było przychodów, ale zmieniona forma obowiązuje przez cały rok podatkowy.

Nasz serwis działa kompleksowo, nie trzeba wprowadzać osobno wydatku na listę wydatków, osobno do ewidencji zakupów VAT i osobno do KPiR. System robi to automatycznie.

Z uwagi na te powiązania nie ma możliwości zmiany formy opodatkowania w trakcie roku mając zaksięgowane dokumenty związane z przychodami czy z wydatkami. Ewidencja dla ryczałtu i ewidencja KPiR różnią się, stąd też w naszym serwisie niektóre funkcje muszą zostać zmienione już na etapie wprowadzania dokumentów np. pole stawki ryczałtu przy wystawianiu faktury czy wybór kolumny KPiR dla wydatku.

Należy zwrócić uwagę, że obecnie forma opodatkowania jest powiązana z deklaracją ZUS DRA dlatego istotne jest określenie prawidłowej formy opodatkowania celem wysłania poprawnej deklaracji do ZUS.

Jeśli prowadzisz sprzedaż towarów/usług częściowo zwolnioną z podatku VAT wykonaj krok pośredni przed zmianą formy opodatkowania.

Możemy to zrobić przez zakładkę Login → Konfiguracja → PIT.

W części Podatek dochodowy wybieramy opcję edytuj.

Następnie obok pola Forma podatku dochodowego wybieramy link zmień rodzaj ewidencji w 2024 r.

Jeśli na tym etapie w serwisie pojawia się następujący komunikat

Zweryfikuj zakładki:

- Wydatki → Lista wydatków

- Faktury → Lista faktur lub Rachunki → Lista rachunków i faktur

W przypadku rachunków i faktur, przed usunięciem należy je pobrać, a po dokonaniu zmiany ponownie wprowadzić do serwisu.

Jeśli w tych zakładkach pojawiły się jakieś dokumenty należy je usunąć, ponieważ system automatycznie księguje je w obecnie stosowanej ewidencji. Dzieje się tak szczególnie przy wprowadzeniu daty opłacenia składek ZUS związanych Funduszem Pracy. Serwis automatycznie generuje dowód księgowy, który pojawia się w wydatkach.

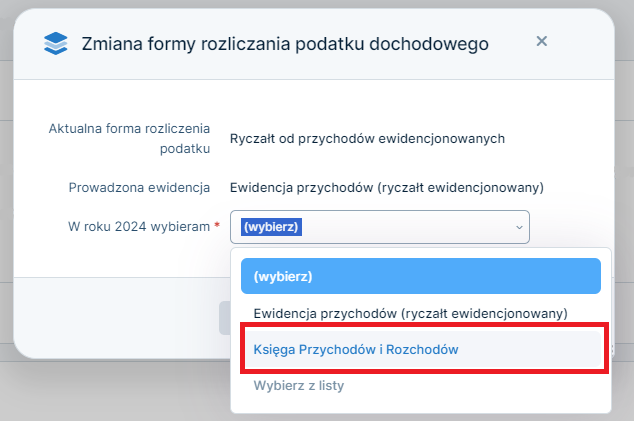

W wyświetlonym oknie Zmiana formy rozliczania podatku dochodowego w polu W roku 2024 wybieram z rozwijanej listy wybieramy opcję Księga Przychodów i Rozchodów.

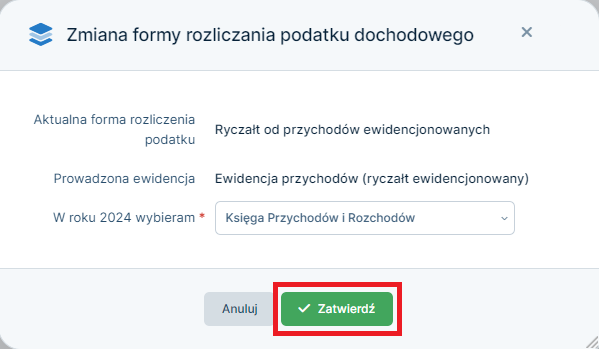

Zatwierdzamy wybór przyciskiem zatwierdź.

Jeśli Użytkownik posiada na koncie wprowadzone środki trwałe w trakcie amortyzacji należy wykonać krok dodatkowy.

Po dokonaniu zmiany formy opodatkowania na koncie użytkownika będzie dostęp zarówno do ewidencji przychodów jak i do ewidencji KPiR. Będzie on uzależniony od ustawionego miesiąca księgowego. Jeśli w danym miesiącu księgowym była prowadzona ewidencja KPiR będzie dostępna ewidencja KPiR. Jeśli w danym miesiącu księgowym była prowadzona ewidencja przychodów będzie dostępna ewidencja przychodów.

dla Podatek liniowy (PIT-5L)

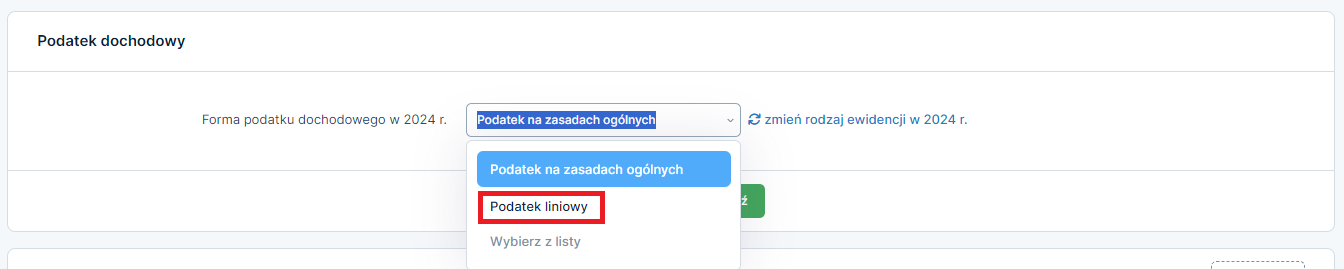

Serwis domyślnie ustawia podatek na zasadach ogólnych. W przypadku wyboru podatku liniowego (PIT-5L) należy wykonać jeszcze jeden krok.

W części Podatek dochodowy ponownie wybieramy opcję edytuj.

Następnie w polu Forma podatku dochodowego w 2024 r. wybieramy z rozwijanej listy opcję Podatek liniowy.

Zatwierdzamy wybór przyciskiem zatwierdź.

Po dokonaniu zamiany zweryfikuj również ustawiania rozliczania składek społecznych i części składek zdrowotnych.

Korzystając z podatku liniowego masz prawo część zapłaconych składek zdrowotnych odliczyć od dochodu lub zaliczyć w koszty prowadzenia działalności. Więcej informacji na ten temat znajdziesz w instrukcji.

5. Zmiana na koncie spółki: Podatek na zasadach ogólnych (PIT-5) / Podatek liniowy (PIT-5L) → Podatek ryczałtowy (PIT-28)

Spółka może rozliczać się ryczałtem od przychodów ewidencjonowanych jeśli wszyscy jej wspólnicy dla celów rozliczenia w spółce będą rozliczać się ryczałtem od przychodów ewidencjonowanych.

Możliwość zmiany formy opodatkowania jest w pierwszym miesiącu księgowym nowego roku (styczeń).

Zmiany należy dokonać przed wygenerowaniem deklaracji oraz przed wprowadzeniem przychodów oraz kosztów.

Ustawa o podatku dochodowym pozwala na późniejszą zmianę formy opodatkowania jeśli nie było przychodów, ale zmieniona forma obowiązuje przez cały rok podatkowy.

Nasz serwis działa kompleksowo, nie trzeba wprowadzać osobno wydatku na listę wydatków, osobno do ewidencji zakupów VAT i osobno do KPiR. System robi to automatycznie.

Z uwagi na te powiązania nie ma możliwości zmiany formy opodatkowania w trakcie roku mając zaksięgowane dokumenty związane z przychodami czy z wydatkami. Ewidencja dla ryczałtu i ewidencja KPiR różnią się, stąd też w naszym serwisie niektóre funkcje muszą zostać zmienione już na etapie wprowadzania dokumentów np. pole stawki ryczałtu przy wystawianiu faktury czy wybór kolumny KPiR dla wydatku.

Należy zwrócić uwagę, że obecnie forma opodatkowania jest powiązana z deklaracją ZUS DRA dlatego istotne jest określenie prawidłowej formy opodatkowania celem wysłania poprawnej deklaracji do ZUS.

Jeśli spółka posiada środki trwałe w trakcie amortyzacji wykonaj krok pośredni przed zmianą formy opodatkowania.

Jeśli spółka prowadzi sprzedaż towarów/usług częściowo zwolnioną z podatku VAT wykonaj krok pośredni przed zmianą formy opodatkowania.

Zmiany formy opodatkowania możemy dokonać przez zakładkę Login → Konfiguracja → PIT

W części Podatek dochodowy wybieramy link zmień rodzaj ewidencji w 2024 r.

Jeśli na tym etapie w serwisie pojawia się następujący komunikat

Zweryfikuj zakładki:

- Wydatki → Lista wydatków

- Faktury → Lista faktur lub Rachunki → Lista rachunków i faktur

- Ewidencje → Księga przychodów i rozchodów

W Księdze przychodów i rozchodów dozwolonym wpisem jest Remanent z wartością 0. Jeśli oprócz Remanentu widnieje:

- Amortyzacja za miesiąc – przejdź do kroku: Środki trwałe w amortyzacji

- Korekta VAT – przejdź do kroku: Sprzedaż częściowo zwolniona z VAT (KPiR)

Jeśli w tych zakładkach pojawiły się jakieś dokumenty należy je usunąć, ponieważ system automatycznie księguje je w obecnie stosowanej ewidencji. Dzieje się tak szczególnie przy wprowadzeniu daty opłacenia składek ZUS związanych Funduszem Pracy. Serwis automatycznie generuje dowód księgowy, który pojawia się w wydatkach.

W przypadku rachunków i faktur, przed usunięciem należy je pobrać, a po dokonaniu zmiany ponownie wprowadzić do serwisu.

W wyświetlonym oknie Zmiana formy rozliczania podatku dochodowego w polu W roku 2024 wybieram z rozwijanej listy wybieramy opcję Ewidencja przychodów (ryczałt ewidencjonowany).

Zatwierdzamy wybór przyciskiem zatwierdź.

Po zatwierdzeniu zmiany, serwis automatycznie ustawi ryczałt od przychodów ewidencjonowanych dla wszystkich wspólników spółki.

Po dokonaniu zmiany formy opodatkowania na koncie spółki będzie dostęp zarówno do ewidencji przychodów jak i do ewidencji KPiR. Będzie on uzależniony od ustawionego miesiąca księgowego. Jeśli w danym miesiącu księgowym była prowadzona ewidencja KPiR będzie dostępna ewidencja KPiR. Jeśli w danym miesiącu księgowym była prowadzona ewidencja przychodów będzie dostępna ewidencja przychodów.

6. Zmiana na koncie spółki: Podatek ryczałtowy (PIT-28) → Podatek na zasadach ogólnych (PIT-5) / Podatek liniowy (PIT-5L)

Możliwość zmiany formy opodatkowania jest w pierwszym miesiącu księgowym nowego roku (styczeń).

Zmiany należy dokonać przed wygenerowaniem deklaracji oraz przed wprowadzeniem przychodów oraz kosztów.

Ustawa o podatku dochodowym pozwala na późniejszą zmianę formy opodatkowania jeśli nie było przychodów, ale zmieniona forma obowiązuje przez cały rok podatkowy.

Nasz serwis działa kompleksowo, nie trzeba wprowadzać osobno wydatku na listę wydatków, osobno do ewidencji zakupów VAT i osobno do KPiR. System robi to automatycznie.

Z uwagi na te powiązania nie ma możliwości zmiany formy opodatkowania w trakcie roku mając zaksięgowane dokumenty związane z przychodami czy z wydatkami. Ewidencja dla ryczałtu i ewidencja KPiR różnią się, stąd też w naszym serwisie niektóre funkcje muszą zostać zmienione już na etapie wprowadzania dokumentów np. pole stawki ryczałtu przy wystawianiu faktury czy wybór kolumny KPiR dla wydatku.

Należy zwrócić uwagę, że obecnie forma opodatkowania jest powiązana z deklaracją ZUS DRA dlatego istotne jest określenie prawidłowej formy opodatkowania celem wysłania poprawnej deklaracji do ZUS.

Jeśli spółka posiada środki trwałe w trakcie amortyzacji wykonaj krok pośredni przed zmianą formy opodatkowania.

Jeśli spółka prowadzi sprzedaż towarów/usług częściowo zwolnioną z podatku VAT wykonaj krok pośredni przed zmianą formy opodatkowania.

Zmiany formy opodatkowania możemy dokonać przez zakładkę Login → Konfiguracja → PIT.

W części Podatek dochodowy wybieramy link zmień rodzaj ewidencji w 2024 r.

Jeśli na tym etapie w serwisie pojawia się następujący komunikat

Zweryfikuj zakładki:

- Wydatki → Lista wydatków

- Faktury → Lista faktur lub Rachunki → Lista rachunków i faktur

Jeśli w tych zakładkach pojawiły się jakieś dokumenty należy je usunąć, ponieważ system automatycznie księguje je w obecnie stosowanej ewidencji. Dzieje się tak szczególnie przy wprowadzeniu daty opłacenia składek ZUS związanych Funduszem Pracy. Serwis automatycznie generuje dowód księgowy, który pojawia się w wydatkach.

W przypadku rachunków i faktur, przed usunięciem należy je pobrać, a po dokonaniu zmiany ponownie wprowadzić do serwisu.

W wyświetlonym oknie Zmiana formy rozliczania podatku dochodowego w polu W roku 2024 wybieram z rozwijanej listy wybieramy opcję Księga Przychodów i Rozchodów.

Zatwierdzamy wybór przyciskiem zatwierdź.

Po dokonaniu zmiany formy opodatkowania na koncie spółki będzie dostęp zarówno do ewidencji przychodów jak i do ewidencji KPiR. Będzie on uzależniony od ustawionego miesiąca księgowego. Jeśli w danym miesiącu księgowym była prowadzona ewidencja KPiR będzie dostępna ewidencja KPiR. Jeśli w danym miesiącu księgowym była prowadzona ewidencja przychodów będzie dostępna ewidencja przychodów.

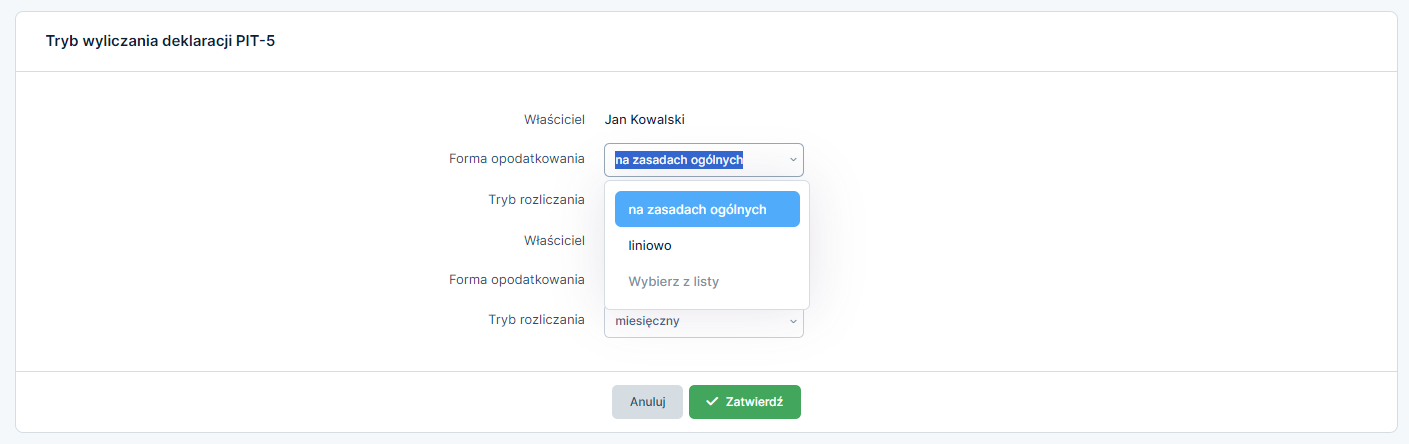

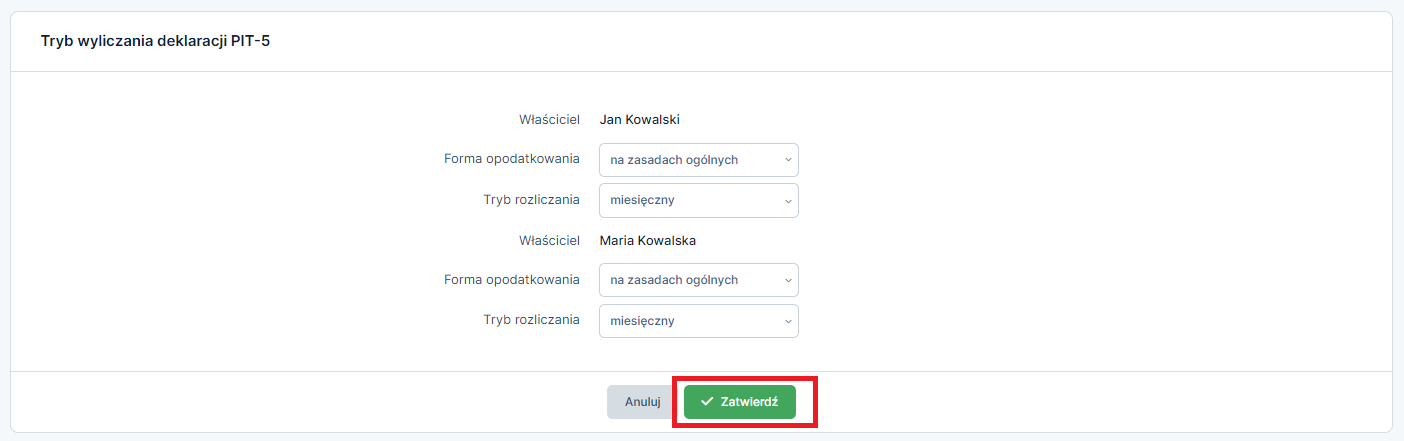

Po zmianie formy opodatkowania należy ustawić odpowiednią formę opodatkowania dla każdego ze wspólników spółki.

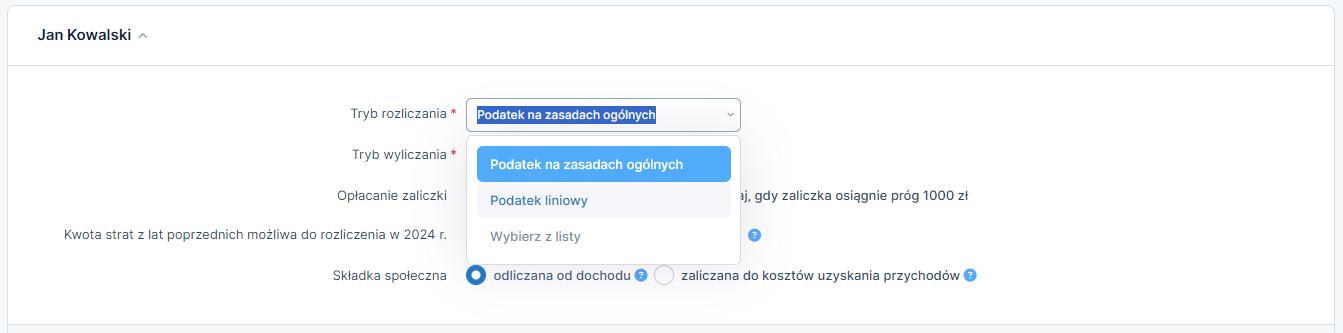

W tym celu należy w części Współwłaściciele wybrać opcję edytuj dla pierwszego współwłaściciela.

W polu Tryb rozliczenia wybrać odpowiednio Podatek na zasadach ogólnych lub Podatek liniowy

Zatwierdzić wybór przyciskiem zatwierdź.

Po dokonaniu zmiany dla pierwszego wspólnika przechodzimy do następnego wspólnika i dokonujemy analogicznych ustawień jak w pierwszym przypadku.

Czynności powtarzamy dla wszystkich wspólników.

Alternatywne rozwiązanie:

Ustawień związanych ze wspólnikami możemy również dokonać przez zakładkę Deklaracje → Deklaracje

W części PIT-5 wybieramy jedną z opcji zmień.

Następnie w części Tryb wyliczenia deklaracji PIT-5 dla każdego ze wspólników przy polu Forma opodatkowania wybieramy z listy na zasadach ogólnych lub liniowo.

Zatwierdzamy wybór przyciskiem zatwierdź.

A. Środki trwałe w amortyzacji

Jeśli posiadasz wprowadzone środki trwałe w trakcie amortyzacji system zablokuje możliwość zmiany formy opodatkowania.

Aby zmiana była możliwa wykonaj poniższe czynności:

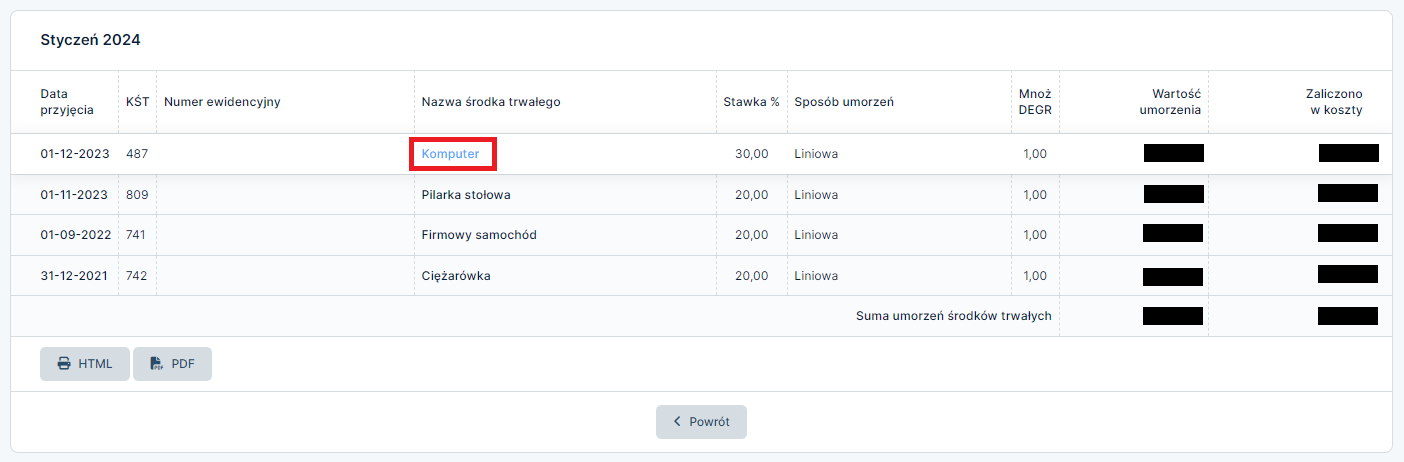

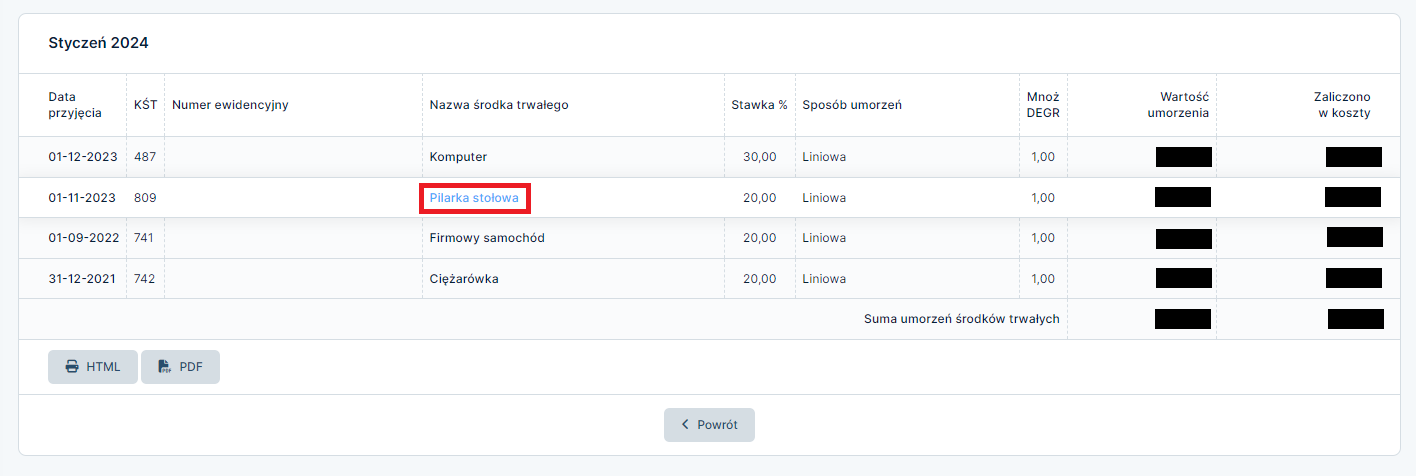

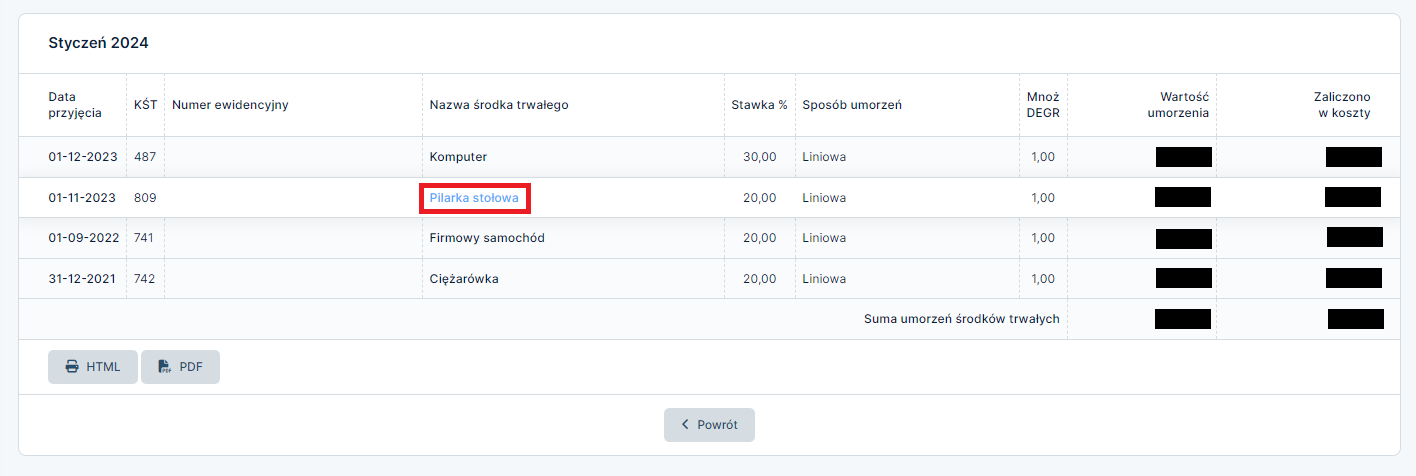

Mając ustawiony miesiąc księgowy styczeń przejdź do zakładki Majątek → Dowody umorzenia środków trwałych

W kolumnie Miesiąc wybierz Styczeń

Otwórz szczegóły środka trwałego klikając w jego nazwę. Następnie wybierz opcję edytuj.

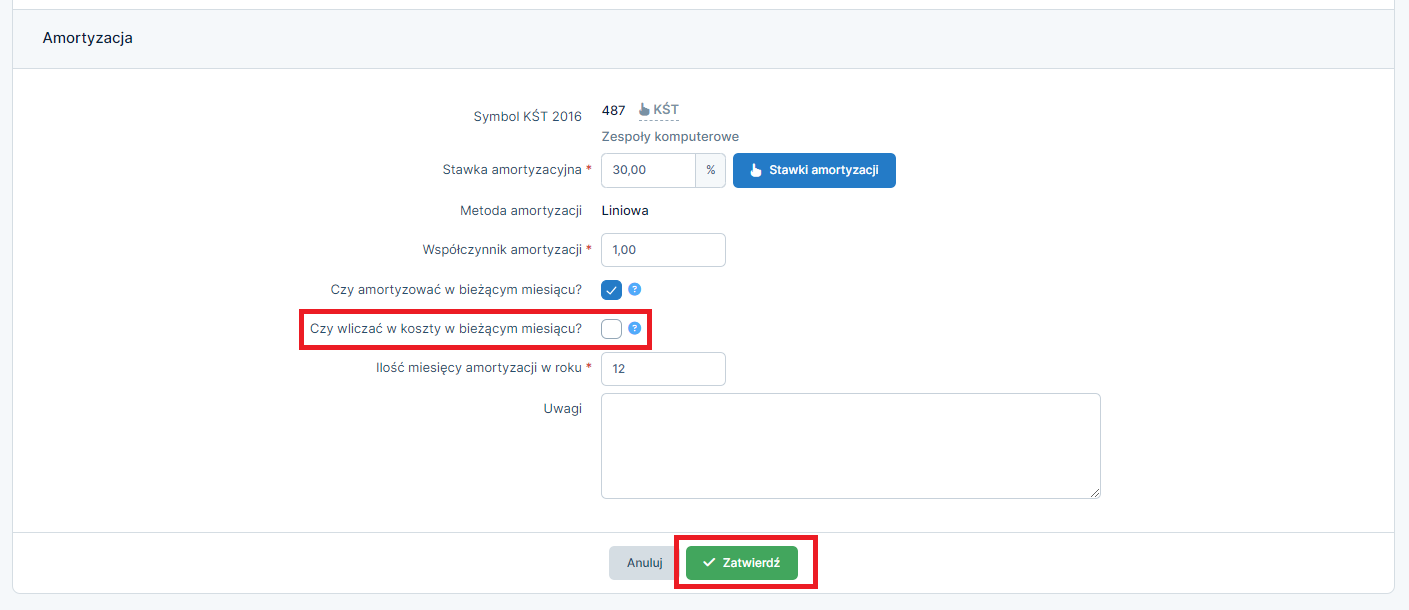

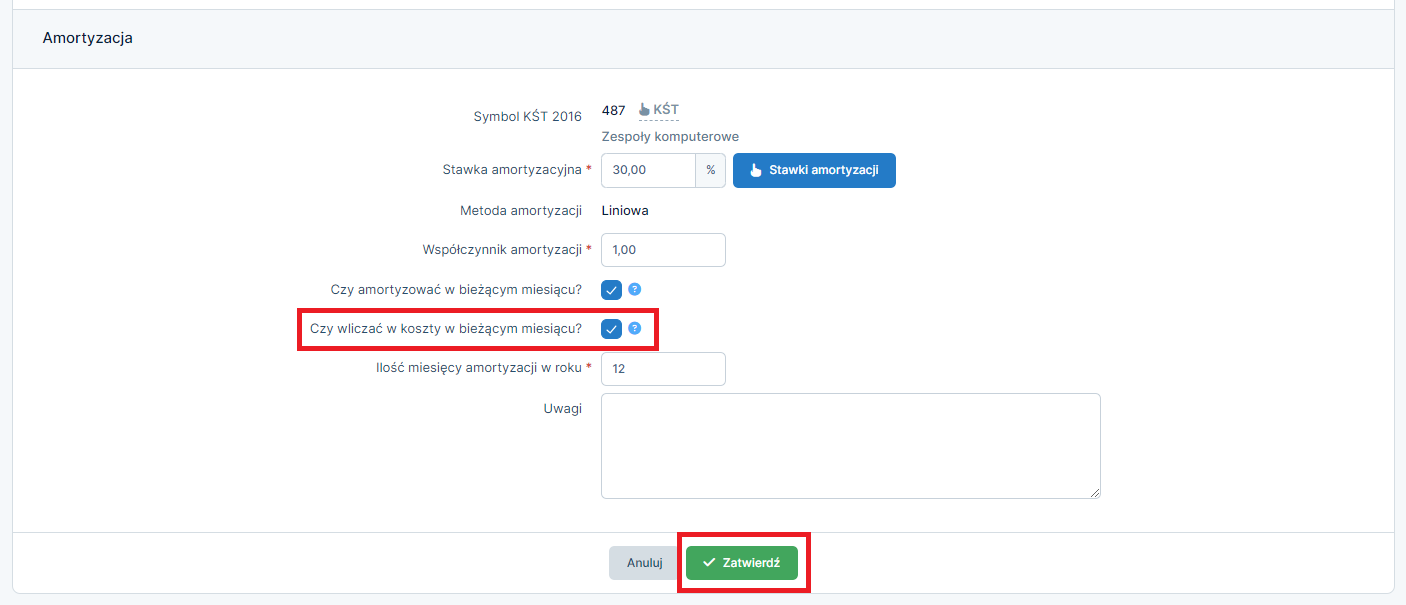

W części Amortyzacja odznacz opcję Czy wliczać w koszty w bieżącym miesiącu? i zatwierdź dokonane zmiany.

Czynność należy powtórzyć dla wszystkich środków trwałych będących w trakcie amortyzacji.

Ponownie przejdź do zakładki Majątek → Dowody umorzenia środków trwałych

W kolumnie Miesiąc wybierz Styczeń

Otwórz szczegóły kolejnego środka trwałego klikając w jego nazwę i powtórz powyżej wskazane czynności dotyczące odznaczenia opcji amortyzacji środka trwałego.

należy w tych miesiącach również odznaczyć amortyzację według powyższej instrukcji, ponieważ amortyzacja jest odznaczana tylko dla bieżącego miesiąca.

Po dokonaniu zmian w środkach trwałych powróć do instrukcji zmiany formy opodatkowania.

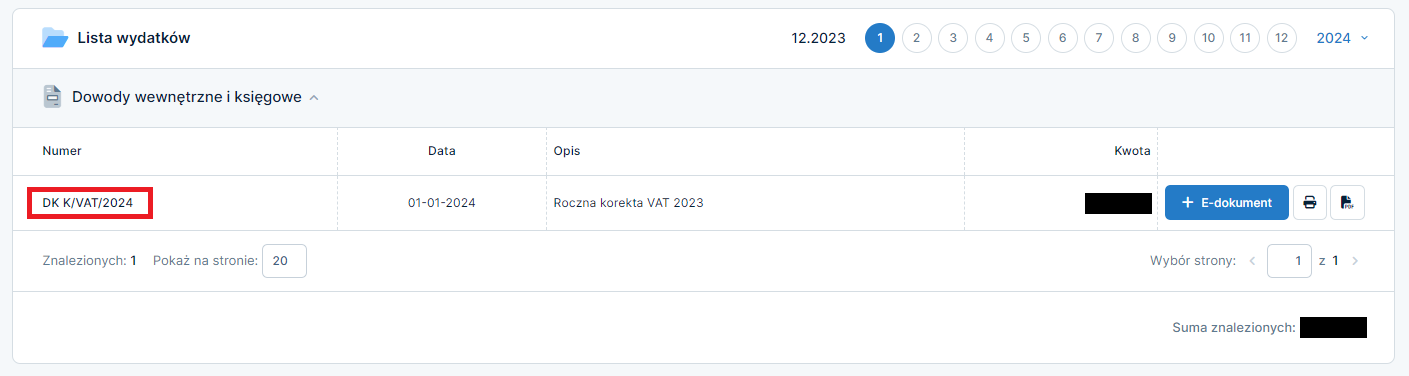

B. Sprzedaż częściowo zwolniona z VAT (KPiR)

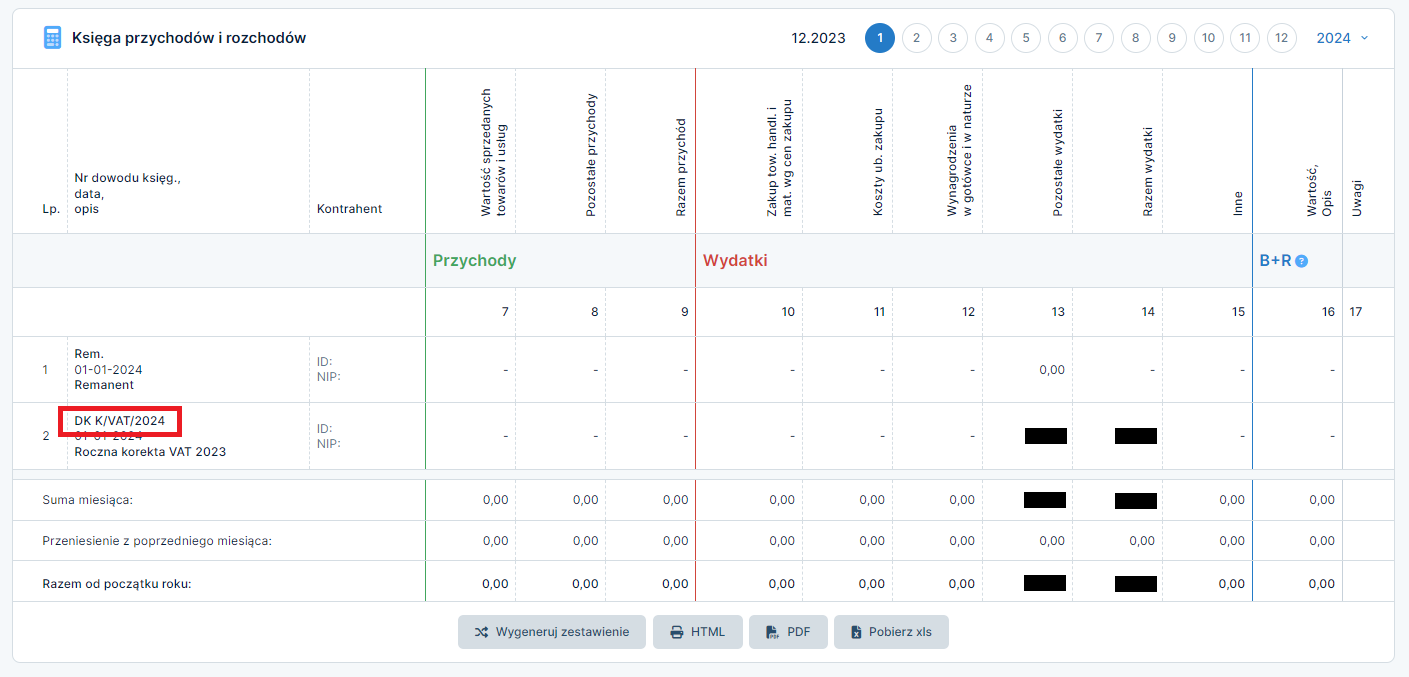

W przypadku prowadzenia sprzedaży częściowo zwolnionej z VAT i przy stosowaniu wskaźnika VAT dla kosztów, system przy generowaniu deklaracji za grudzień, gdy wskaźnik VAT zadeklarowany w serwisie różni się od rzeczywistego, automatycznie generuje korektę VAT za miniony rok i wprowadza ją do ewidencji KPiR w styczniu następnego roku. Wprowadzona korekta uniemożliwia zmianę formy opodatkowania w nowym roku podatkowym. Aby zmiana była możliwa należy usunąć wygenerowany dokument.

Upewnij się, że w lewym górnym rogu widnieje styczeń nowego roku podatkowego jako miesiąc księgowy, jeśli nie zmień miesiąc księgowy na wskazany.

Przejdź do zakładki Ewidencje → Księga przychodów i rozchodów

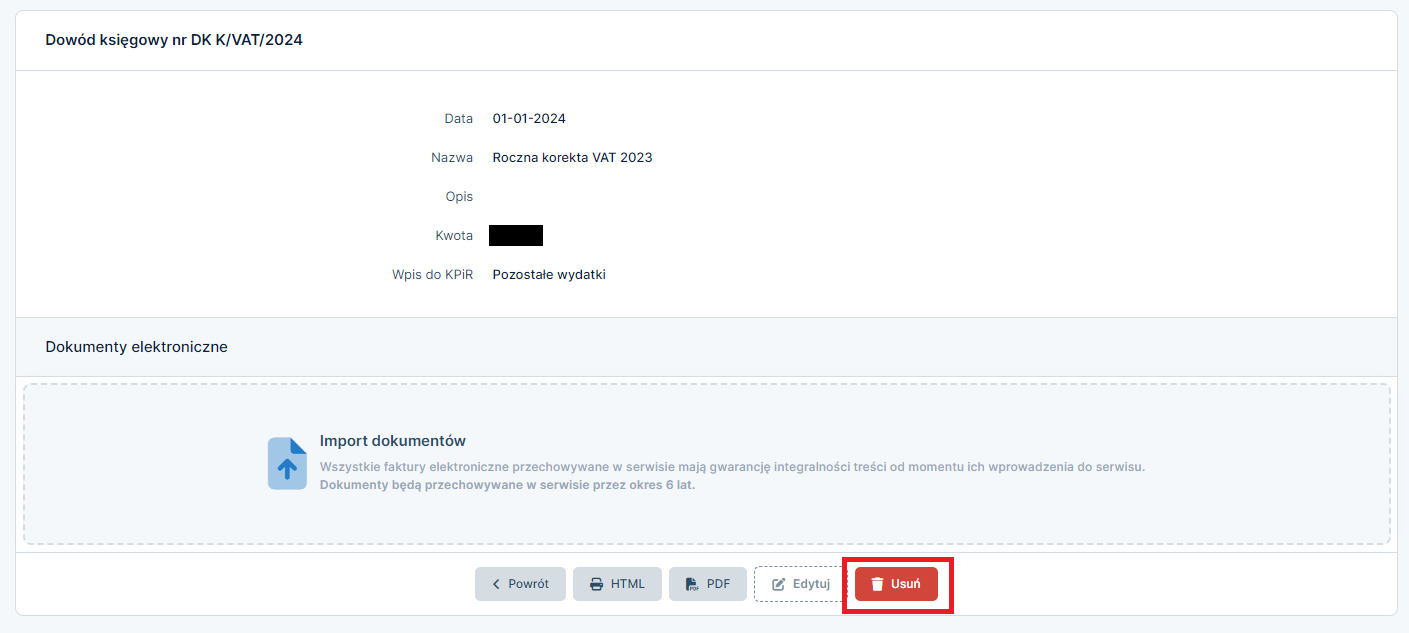

W kolumnie Nr dowodu księg, data, opis wybieramy dokument korekty VAT.

Następnie wybieramy opcję usuń.

Potwierdzamy usunięcie opcją tak.

Po usunięciu korekty możesz powrócić do zmiany formy opodatkowania.

Po zmianie formy opodatkowania należy ponownie przegenerować deklarację vat(jpk) za grudzień ubiegłego roku w zakładce Deklaracje → Deklaracje, aby dokument korekty pojawił się w ewidencjach w nowym roku podatkowym.

C. Sprzedaż częściowo zwolniona z VAT (ryczałt)

W przypadku prowadzenia sprzedaży częściowo zwolnionej z VAT i przy stosowaniu wskaźnika VAT dla kosztów, system przy generowaniu deklaracji za grudzień, gdy wskaźnik VAT zadeklarowany w serwisie różni się od rzeczywistego, automatycznie generuje korektę VAT za miniony rok i tworzy dowód księgowy na liście wydatków w styczniu następnego roku. Utworzona korekta uniemożliwia zmianę formy opodatkowania w nowym roku podatkowym. Aby zmiana była możliwa należy usunąć wygenerowany dokument.

Upewnij się, że w lewym górnym rogu widnieje styczeń nowego roku podatkowego jako miesiąc księgowy, jeśli nie zmień miesiąc księgowy na wskazany.

Przejdź do zakładki Wydatki → Lista wydatków

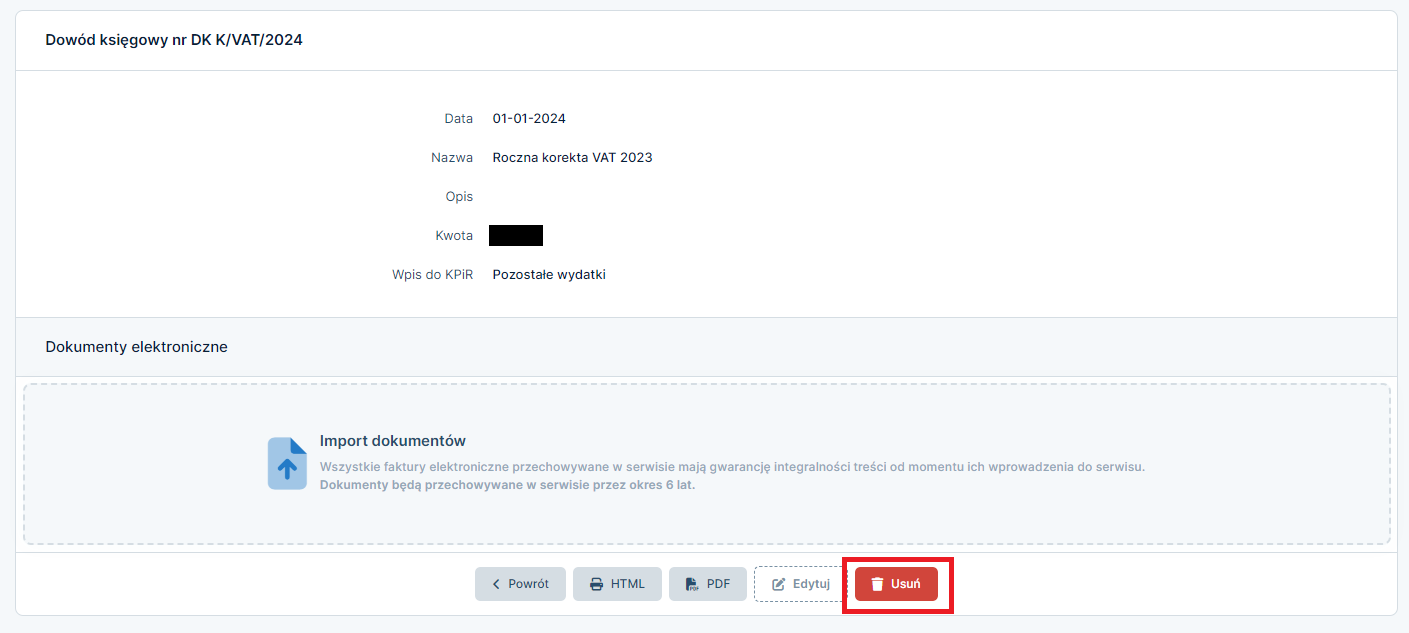

W części Dowody wewnętrzne i księgowe wybieramy dokument korekty VAT.

Następnie w szczegółach dokumentu wybieramy opcję usuń.

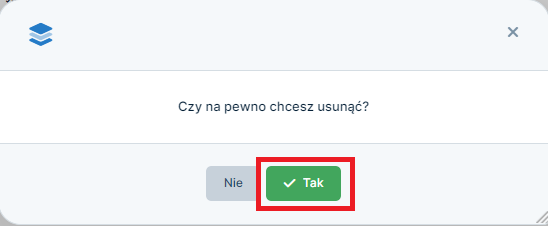

Potwierdzamy usunięcie opcją tak.

Po usunięciu korekty możesz powrócić do zmiany formy opodatkowania.

Po zmianie formy opodatkowania należy ponownie przegenerować deklarację vat(jpk) za grudzień ubiegłego roku w zakładce Deklaracje → Deklaracje, aby dokument korekty pojawił się w ewidencjach w nowym roku podatkowym.

D. Zaznaczenie amortyzacji środka trwałego

Po zmianie formy opodatkowania z ewidencji przychodów na KPiR serwis powinien automatycznie zaznaczyć zaliczanie amortyzacji do kosztów. Aby się upewnić należy wykonać poniższe kroki.

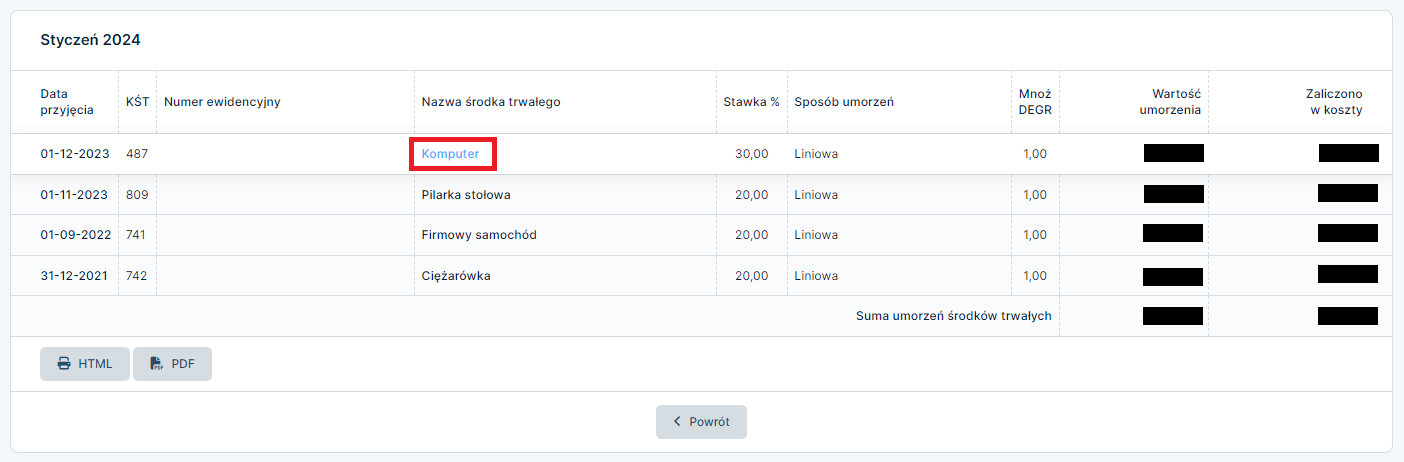

Mając ustawiony miesiąc księgowy styczeń przejdź do zakładki Majątek → Dowody umorzenia środków trwałych.

W kolumnie Miesiąc wybierz Styczeń

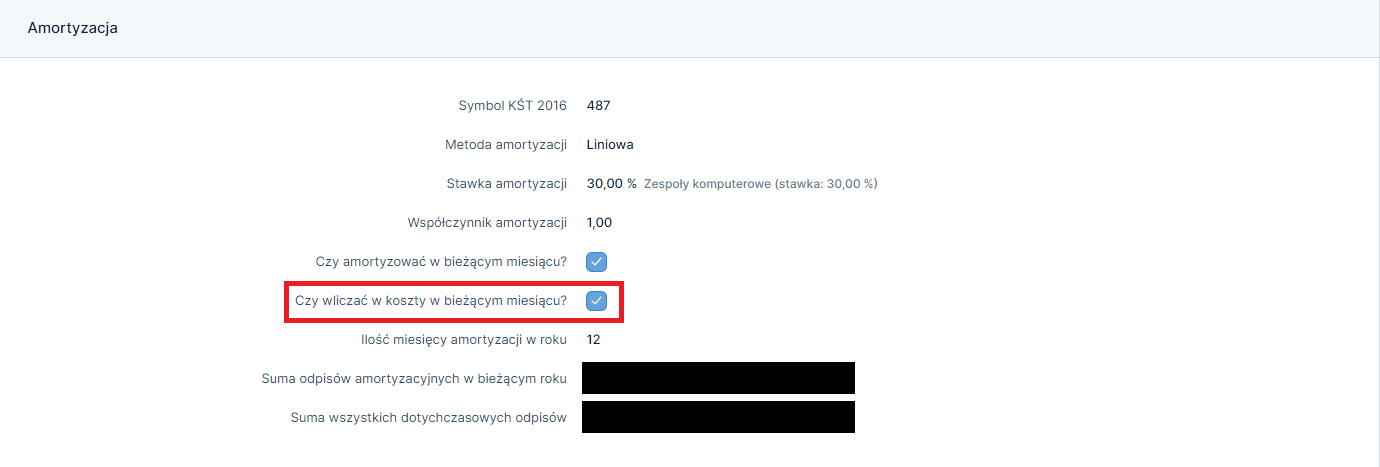

Otwórz szczegóły środka trwałego klikając w jego nazwę. Jeśli w części Amortyzacja zaznaczona jest opcja Czy wliczać w koszty w bieżącym miesiącu? jak na poniższym zrzucie,

amortyzacja będzie zaliczana do kosztów w KPiR.

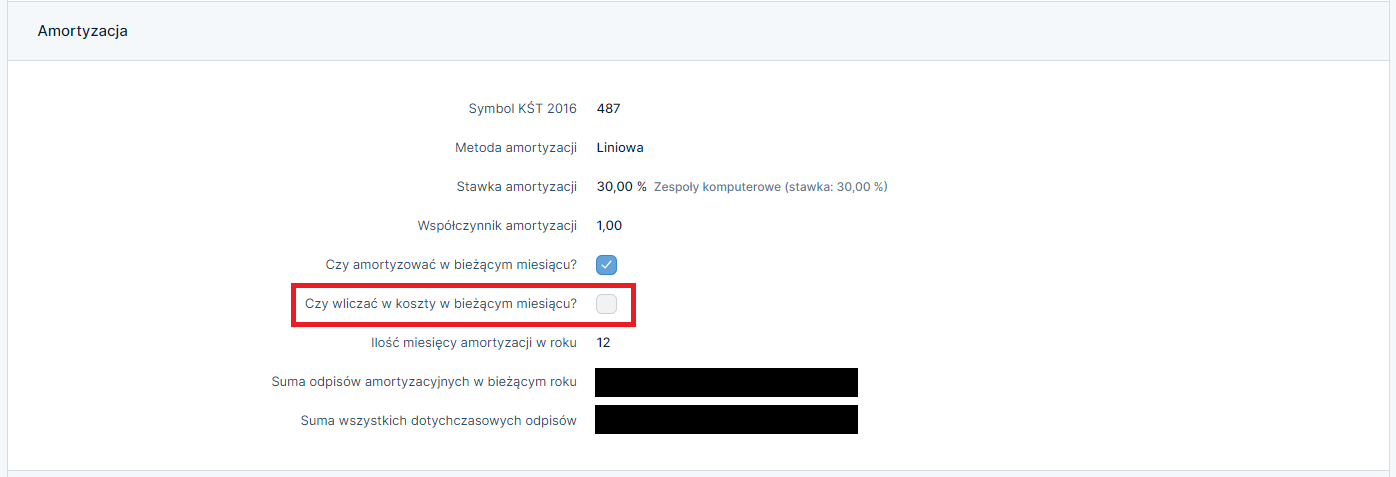

Jeśli w części Amortyzacja nie jest zaznaczona opcja Czy wliczać w koszty w bieżącym miesiącu? jak na poniższym zrzucie,

amortyzacja danego środka trwałego nie będzie zaliczana w koszty. Jeśli ten środek trwały nadal pozostaje w amortyzacji i z tego tytułu generuje odpisy, które mogą być zaksięgowane w koszty należy dokonać zmiany w serwisie wybierając opcję edytuj.

Następnie w części Amortyzacja zaznacz opcję Czy wliczać w koszty w bieżącym miesiącu? i zatwierdź dokonane zmiany.

Czynność należy powtórzyć dla wszystkich środków trwałych będących w trakcie amortyzacji.

Ponownie przejdź do zakładki Majątek → Dowody umorzenia środków trwałych.

W kolumnie Miesiąc wybierz Styczeń.

Otwórz szczegóły kolejnego środka trwałego klikając w jego nazwę i powtórz powyżej wskazane czynności.

Autor: Łukasz Wróbel – ifirma.pl