Zarówno VAT-7 jak i JPK_VAT powinny odzwierciedlać Ewidencję Sprzedaży i Zakupów VAT, zatem dane z VAT-7 i JPK_VAT powinny być ze sobą zgodne.

Z kwartalną deklaracją VAT-7K porównywane są wartości z 3 plików JPK_VAT (pliki z każdego miesiąca kwartału).

W pliku JPK_VAT są ujęte dane dotyczące transakcji rozliczanych (księgowanych) w danym miesiącu.

Nie ujmuje się informacji o kwocie nadwyżki podatku VAT naliczonego nad należnym, przenoszonej z poprzedniej deklaracji (pole 42.).

W pliku JPK_VAT nie ma również danych dotyczących obliczenia wysokości zobowiązania podatkowego lub kwoty zwrotu (część E. w deklaracji VAT-7)

W przypadku rozbieżności przesłanych do urzędu VAT-7 i JPK_VAT, US będzie oczekiwał złożenia odpowiednich korekt.

1. Zalecana kolejność postępowania w serwisie

-

- Zaksięgowanie wszystkich dokumentów dotyczących danego miesiąca i wprowadzenie dat opłacenia wydatków.

- Wygenerowanie VAT-7

- Wygenerowanie JPK_VAT

Podstawową zasadą o której należy pamiętać, jest wygenerowanie JPK_VAT i VAT-7 po zaksięgowaniu wszystkich dokumentów dotyczących danego okresu.

Jeżeli zostanie wygenerowane JPK_VAT lub VAT-7, a następnie zostanie wprowadzony/zaksięgowany kolejny dokument, to JPK_VAT i VAT-7 nie zaktualizują się automatycznie. Konieczne jest wygenerowanie JPK_VAT i VAT-7 ponownie.

Jeżeli podatnik dokonywał korekty podatku naliczonego o której mowa w art. 89b ust. 1 ustawy o VAT (korekta z tytułu niezapłaconych wydatków), to w przypadku opłacenia tych wydatków, przysługuje mu prawo do ponownego odliczenia skorygowanego wcześniej podatku VAT czyli korekty o której mowa w art. 89b ust. 4 ustawy o VAT.

Wpis w Ewidencji Zakupów VAT powstaje po uzupełnieniu daty opłacenia wydatku. Jeżeli data opłacenia wydatku nie zostanie uzupełniona, to korekta nie zostanie zaksięgowana i wykazana na VAT-7 i JPK_VAT.

Większość wpisów w Ewidencji Sprzedaży i Zakupów VAT powstaje przy wystawianiu faktur sprzedażowych i księgowaniu faktur kosztowych. Jednak niektóre wpisy w Ewidencji VAT powstają przy uzupełnieniu odpowiednich dat lub generowaniu VAT-7 za dany okres. Z tego względu zalecane jest aby po zaksięgowaniu dokumentów i uzupełnieniu dat opłacenia wydatków, w pierwszej kolejności wygenerować VAT-7 za dany okres, a następnie JPK_VAT.

Wpisy z Ewidencji VAT, które powstają wyłącznie przy generowaniu VAT-7:

- Korekta o której mowa w art. 89b ust. 1 ustawy o VAT – korekty z tytułu niezapłaconych wydatków

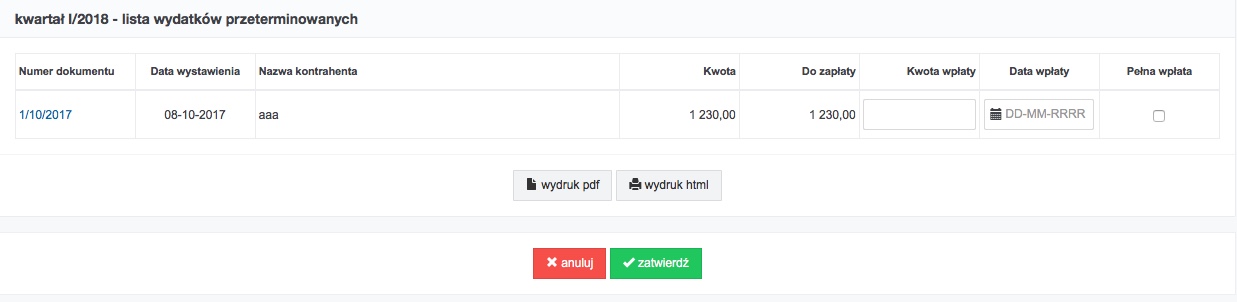

W przypadku nieuregulowania należności wynikającej z faktury dokumentującej dostawę towarów lub świadczenie usług na terytorium kraju w terminie 90 dni od dnia upływu terminu jej płatności, dłużnik jest obowiązany do korekty odliczonej kwoty podatku wynikającej z tej faktury. Korekty dokonuje się w rozliczeniu za okres, w którym upłynął 90 dzień od dnia upływu terminu płatności określonego w umowie lub na fakturze (dawniej korekta następowała po 150 dniach od upływu terminu płatności).Przy generowaniu VAT-7 pojawi się lista wydatków przeterminowanych z możliwością uzupełnienia dat opłacenia. Jeżeli daty opłacenia nie zostaną uzupełnione, w Ewidencji Zakupów VAT zostanie zaksięgowana korekta VATu naliczonego.

Dawniej korekta z tytułu nieopłaconych wydatków następowała po 150 dniach od upływu terminu płatności.

- Faktury eksportu towarów – uzupełnienie stawek VAT i księgowanie jako faktury krajowe

Dla eksportu towarów poza UE stosuje się stawkę VAT 0% pod warunkiem otrzymania dokumentów potwierdzających wywóz towarów poza UE, przed terminem na złożenie deklaracji VAT-7.

Nieotrzymanie potwierdzenia wywozu towarów w terminie na złożenie VAT-7 za okres dostawy i za okres rozliczeniowy następujący po dostawie, skutkuje obowiązkiem wykazania danej dostawy w ewidencji sprzedaży oraz VAT-7 za okres rozliczeniowy następujący po dostawie towarów, ale przy zastosowaniu stawki właściwej dla dostawy tego towaru na terytorium kraju.

Przy generowaniu VAT-7 pojawi się lista faktur eksportowych, dla których nie wprowadzono daty otrzymania potwierdzenia wywozu towarów. Jeżeli data otrzymania potwierdzenia wywozu, nie zostanie wprowadzona przy generowaniu VAT-7 za okres dostawy i za okres następujący po dostawie, będzie wymagane podanie odpowiednich stawek VAT dla pozycji z faktury. Faktura zostanie wykazana w Ewidencji Sprzedaży VAT jako krajowa wraz z podanymi stawkami VAT.

Wpisy z Ewidencji VAT, które powstają przez uzupełnienie odpowiednich dat przy fakturach lub w trakcie generowania VAT-7 za dany okres:

- Faktury eksportu towarów – wprowadzenie daty otrzymania potwierdzenia wywozu towarów

Jeżeli podatnik otrzyma potwierdzenie wywozu towarów poza UE w późniejszym okresie, niż termin na złożenie VAT-7 za okres rozliczeniowy następujący po dostawie towaru, to przysługuje mu odpowiednia korekta i prawo do wykazana sprzedaży ze stawką 0% VAT. Taka korekta dokonywana jest na bieżąco, w okresie, w którym faktycznie otrzymano dokumenty.

Datę otrzymania dokumentów można wprowadzić z poziomu formularza faktury czy listy faktur sprzedażowych, jeżeli jednak data nie zostanie uzupełniona, to przy generowaniu VAT-7 pojawi się lista faktur eksportowych, które zostały zaksięgowane jako sprzedaż krajowa z możliwością uzupełnienia daty otrzymania potwierdzenia wywozu towarów. Po wprowadzeniu daty otrzymania dokumentów, korekta jest księgowana w Ewidencji Sprzedaży VAT. - Faktury krajowe do szczególnej metody kasowej – wprowadzenie daty wpłaty

Faktury sprzedażowe do szczególnej metody kasowej są księgowane w dacie opłacenia.

Datę otrzymania zapłaty można wprowadzić z poziomu formularza faktury czy listy faktur sprzedażowych, jeżeli jednak data nie zostanie uzupełniona, to przy generowaniu VAT-7 pojawi się lista przychodów nieopłaconych z możliwością uzupełnienia dat opłacenia. Po wprowadzeniu dat opłacenia, faktura jest księgowana w Ewidencji Sprzedaży VAT.

Biorąc pod uwagę powyższe zdarzenia, istotne jest aby najpierw wygenerować VAT-7, a dopiero następnie JPK_VAT.

Odwrotna kolejność, wygenerowanie najpierw JPK_VAT a dopiero następnie VAT-7, może skutkować niezgodnością jeżeli np. na dany okres przypada korekta VATu od nieopłaconego wydatku o której mowa w art. 89b ust. 1 ustawy o VAT – korekta nie zostanie wykazana w pliku JPK_VAT, ponieważ będzie zaksięgowana dopiero przy generowaniu VAT-7.

Aby wygenerować VAT-7 trzeba ustawić się w miesiącu księgowym zgodny z miesiącem za który ma być wygenerowana deklaracja i w zakładce Deklaracje ➡ Deklaracje wybrać VAT-7.

UWAGA: W przypadku kwartalnej deklaracji VAT-7K

Wpisy dotyczące:

- korekty o której mowa w art. 89b ust. 1 ustawy o VAT – korekta z tytułu niezapłaconych wydatków,

- faktur eksportu towarów – uzupełnienie stawek VAT i księgowanie jako faktury krajowe,

są wykazywane z datą ostatniego dnia kwartału, będą więc ujęte w pliku JPK_VAT za 3. miesiąc kwartału

Natomiast wpisy dotyczące:

- korekty o której mowa w art. 89b ust. 4 ustawy o VAT – wprowadzenie daty opłacenia zaległego wydatku,

- faktur eksportu towarów – wprowadzenie daty otrzymania potwierdzenia wywozu towarów,

- faktur krajowe do szczególnej metody kasowej – wprowadzenie daty wpłaty,

są wykazywane w miesiącu zgodnym z wprowadzoną datą i powinny być ujęte w pliku JPK_VAT za ten właśnie miesiąc.

Istotne jest, aby te daty były uzupełniane przed wygenerowaniem JPK_VAT za ten miesiąc.

Należy generować VAT-7K w środku kwartału, aby upewnić się czy dla wszystkich faktur eksportowych i faktur do szczególnej metody kasowej, zostały uzupełnione odpowiednie daty.

Czyli przed wygenerowaniem JPK_VAT za dany miesiąc, trzeba ustawić się w miesiącu księgowym zgodnym z miesiącem, za który ma być złożony JPK_VAT i wygenerować najpierw VAT-7K (niezależnie który jest to miesiąc kwartału).

Jeżeli VAT-7K nie zostanie wygenerowany przed JPK_VAT, może to skutkować rozbieżnościami między JPK_VAT a VAT-7K i koniecznością korekty JPK_VAT.

WAŻNE: Aby sprawdzić zgodność deklaracji VAT-7 z plikiem JPK_VAT, przed wysłaniem pliku JPK_VAT, konieczne jest wygenerowanie pliku JPK_VAT bez jego wysłania.

W tym celu, przy generowaniu JPK_VAT można wybrać opcje:

- ePUAP – pobierz plik z metadanymi,

- Klient JPK – pobierz plik jpk.

Jeżeli Użytkownik będzie wysyłał JPK_VAT z serwisu ifirma, za pomocą podpisu kwalifikowanego naszych pracowników lub podpisu danymi autoryzującymi (podpis przychodem), przed wysłaniem pliku, powinien wygenerować JPK_VAT wybierając jedną z powyższych opcji.

Jest to operacja techniczna, umożliwiająca sprawdzenie zgodności VAT-7 z JPK_VAT przed wysłaniem JPK_VAT. Po sprawdzeniu zgodności VAT-7 z JPK_VAT, ten plik można usunąć z listy e-deklaracji JPK i następnie wygenerować JPK_VAT wybierając odpowiednią opcję wysyłki.

Dowiedz się jak wygenerować plik JPK

2. Zalecana kolejność wysyłania VAT-7 i JPK_VAT

-

- Wysłanie VAT-7

- Wysłanie JPK_VAT

Po wygenerowaniu VAT-7 i JPK_VAT, zalecamy aby najpierw wysłać VAT-7, ponieważ przy tej operacji jest sprawdzana zgodność deklaracji VAT-7 z plikiem JPK_VAT. W razie komunikatu o niezgodności, Użytkownik może zweryfikować przyczynę i nanieść odpowiednie poprawki.

3. Możliwe przyczyny niezgodności

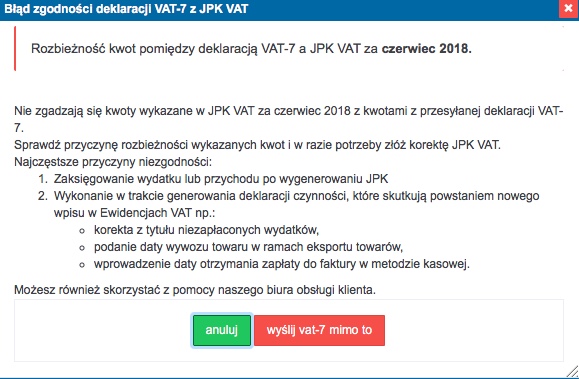

Weryfikacja zgodności JPK_VAT z deklaracją VAT-7 jest wykonywana w serwisie przy wysyłce VAT-7. Jeżeli po wybraniu wyślij do urzędu dla deklaracji VAT-7, pojawi się okno Błąd zgodności deklaracji VAT-7 z JPK_VAT, oznacza to, że dane z VAT-7 nie zgadzają się z danymi z JPK_VAT.

Najczęstsze przyczyny niezgodności:

- Zaksięgowanie wydatku, przychodu lub wprowadzenie daty opłacenia zaległego wydatku po wygenerowaniu JPK

- Wykonanie w trakcie generowania VAT-7 czynności, które skutkują powstaniem nowego wpisu w Ewidencjach VAT

- Przez edycję VAT-7 zostały do deklaracji wprowadzone wpisy, których nie dodano do JPK_VAT

- Do pliku JPK_VAT zostały dodane wpisy, które nie zostały uwzględnione na VAT-7

Ad 1. Zaksięgowanie wydatku, przychodu lub wprowadzenie daty opłacenia zaległego wydatku po wygenerowaniu JPK.

Ta sytuacja może mieć miejsce, jeżeli plik JPK_VAT i deklaracja VAT-7 były generowane w pewnym odstępie czasu.

Po wygenerowaniu JPK_VAT, został zaksięgowany dodatkowy dokument (wydatek lub przychód) albo została wprowadzona data opłacenia zaległego wydatku (korekta o której mowa w art. 89b ust. 1 ustawy o VAT), a następnie została wygenerowana deklaracja VAT-7.

Plik JPK_VAT nie został wygenerowany ponownie, więc nie zostały w nim zaktualizowane informacje o dodatkowym księgowaniu. Plik JPK_VAT nie będzie zawierał wszystkich danych z Ewidencji VAT i nie będzie zgodny z VAT-7.

Rozwiązaniem jest ponowne wygenerowanie pliku JPK_VAT, aby zawierał pełne dane z Ewidencji VAT.

WAŻNE: jeżeli plik JPK_VAT został wysłany do urzędu, a następnie wykryto, że po wygenerowaniu JPK_VAT księgowano kolejne dokumenty dotyczące tego miesiąca, konieczne jest przesłanie korekty pliku JPK_VAT.

Ten błąd najczęściej występuje u podmiotów rozliczających się kwartalnie.

Ad. 2. Wykonanie w trakcie generowania VAT-7 czynności, które skutkują powstaniem nowego wpisu w Ewidencjach VAT:

-

- korekty o której mowa w art. 89b ust. 1 ustawy o VAT – korekty z tytułu niezapłaconych wydatków,

- faktury eksportu towarów – uzupełnienie stawek VAT i księgowanie jako faktury krajowe,

- faktury eksportu towarów – wprowadzenie daty otrzymania potwierdzenia wywozu towarów,

- faktury krajowe do szczególnej metody kasowej – wprowadzenie daty wpłaty.

Brak zgodności jest związany z kolejnością generowania JPK_VAT i VAT-7. Najpierw wygenerowano JPK_VAT, a następnie VAT-7. Przy generowaniu VAT-7 powstały dodatkowe wpisy, które nie są ujęte w pliku JPK_VAT, stąd niezgodność. Przyczyna jest szczegółowo opisana w części Zalecana kolejność generowania VAT-7 i JPK_VAT.

Rozwiązaniem jest ponowne wygenerowanie pliku JPK_VAT, aby zawierał pełne dane z Ewidencji VAT.

WAŻNE: jeżeli plik JPK_VAT został wysłany do urzędu, a następnie wykryto, że przy generowaniu VAT-7 powstały dodatkowe wpisy w Ewidencji VAT, konieczne jest przesłanie korekty pliku JPK_VAT.

Ad. 3. Przez edycję VAT-7 zostały do deklaracji wprowadzone wpisy, których nie dodano do JPK_VAT

Część wpisów do VAT-7 dodaje się ręcznie, przez edycję deklaracji. Dotyczą one zdarzeń których nie ujmuje się w Ewidencji VAT, dokumentów z nim związanych nie wprowadza się do serwisu, więc nie są automatycznie ujmowane na VAT-7 i w pliku JPK_VAT.

Jeśli po wygenerowaniu deklaracji VAT-7, zostały uzupełnione pola:

- 36. – Kwota podatku należnego od towarów i usług objętych spisem z natury, o którym mowa w art. 14 ust. 5 ustawy

- 37. – Zwrot odliczonej lub zwróconej kwoty wydatkowanej na zakup kas rejestrujących, o którym mowa w art. 111 ust. 6 ustawy

- 38. – Kwota podatku należnego od wewnątrzwspólnotowego nabycia środków transportu, wykazanego w poz. 24, podlegająca wpłacie w terminie, o którym mowa w art. 103 ust. 3, w związku z ust. 4 ustawy

- 39. – Kwota podatku od wewnątrzwspólnotowego nabycia paliw silnikowych, podlegająca wpłacie w terminie, o którym mowa w art. 103 ust. 5a i 5b ustawy

to do pliku JPK_VAT również powinny zostać dodane odpowiednie wpisy.

Jeżeli nie zostały te wpisy dodane do JPK_VAT, plik JPK_VAT będzie niezgodny z VAT-7.

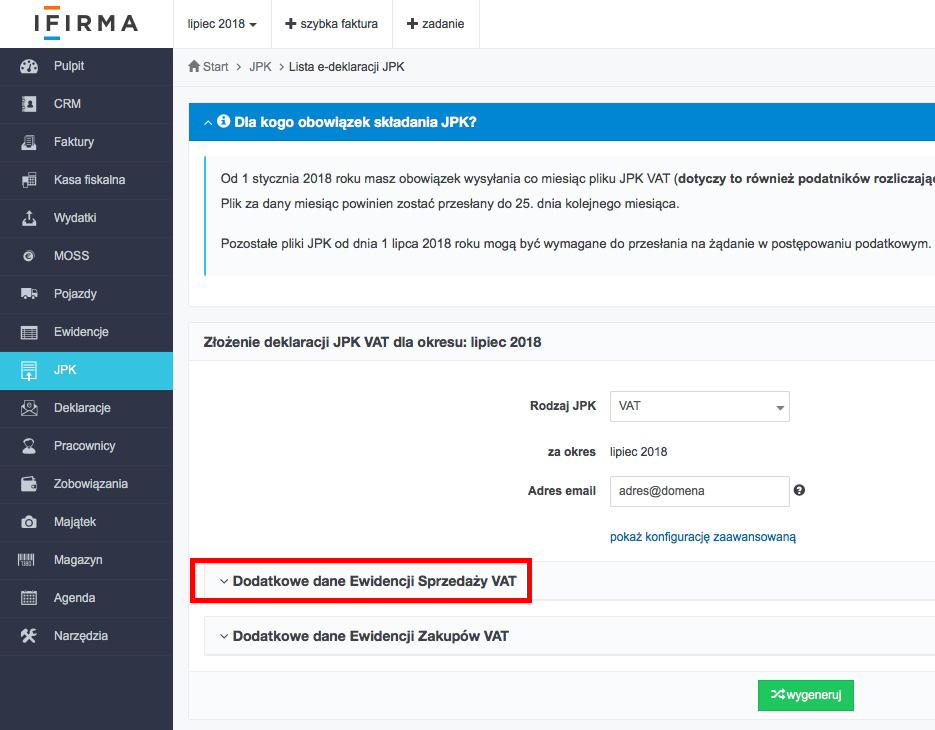

Rozwiązaniem jest ponowne wygenerowanie pliku JPK_VAT wraz z uzupełnieniem odpowiednich wpisów, korzystając z pola Dodatkowe dane Ewidencji Sprzedaży VAT przy generowaniu JPK_VAT.

WAŻNE: jeżeli plik JPK_VAT został wysłany do urzędu, a następnie wykryto, że w deklaracji VAT-7 zostały dodane wpisy, których nie wprowadzono do JPK_VAT, konieczne jest przesłanie korekty pliku JPK_VAT.

Ad. 4. Do pliku JPK_VAT zostały dodane wpisy, które nie zostały uwzględnione na VAT-7

Część wpisów do JPK_VAT dodaje się ręcznie. Dotyczą one zdarzeń których nie ujmuje się w Ewidencji VAT, dokumentów z nim związanych nie wprowadza się do serwisu, więc nie są automatycznie ujmowane na VAT-7 i w pliku JPK_VAT.

Jeśli po wygenerowaniu pliku JPK_VAT zostały dodane wpisy dotyczące poniższych pół z deklaracji VAT-7:

- 36. – Kwota podatku należnego od towarów i usług objętych spisem z natury, o którym mowa w art. 14 ust. 5 ustawy

- 37. – Zwrot odliczonej lub zwróconej kwoty wydatkowanej na zakup kas rejestrujących, o którym mowa w art. 111 ust. 6 ustawy

- 38. – Kwota podatku należnego od wewnątrzwspólnotowego nabycia środków transportu, wykazanego w poz. 24, podlegająca wpłacie w terminie, o którym mowa w art. 103 ust. 3, w związku z ust. 4 ustawy

- 39. – Kwota podatku od wewnątrzwspólnotowego nabycia paliw silnikowych, podlegająca wpłacie w terminie, o którym mowa w art. 103 ust. 5a i 5b ustawy

to do deklaracji VAT-7 takie wpisy powinny zostać dodane ręcznie przez edycję deklaracji.

Jeżeli nie zostały te wpisy dodane do VAT-7, to deklaracja VAT-7 będzie niezgodny z JPK_VAT.

Jest to sytuacja odwrotna do opisanej w punkcie 3.

Rozwiązaniem jest przejście do edycji deklaracji VAT-7, aby dodać odpowiednie wpisy.

WAŻNE: jeżeli deklaracja VAT-7 została wysłana do urzędu, a następnie wykryto, że w deklaracji VAT-7 zabrakło wpisów, które do JPK_VAT zostały dodane ręcznie, konieczne jest przesłanie korekty deklaracji VAT-7.

Dowiedz się jak sporządzić korektę VAT-7/VAT-7K.

Przy weryfikacji zgodności plików JPK_VAT z VAT-7, różnice wynikające z zaokrągleń na VAT-7 są brane pod uwagę. Jeżeli pojawia się komunikat informujący o niezgodności, to znaczy, że różnice są zbyt duże, by mogły wynikać jedynie z zaokrągleń i należy znaleźć przyczynę niezgodności.

Autor: Beata Szczepanik – ifirma.pl