1. Teoria

2. Wprowadzenie zasiłku do rachunku pracownika

3. Zasiłek opiekuńczy – cały miesiąc

1. Teoria

Zasiłek opiekuńczy przysługuje pracownikowi, który podlega pod ubezpieczenie chorobowe w sytuacji kiedy z powodu sprawowania osobistej opieki musi zaprzestać wykonywania pracy zarobkowej.

W przypadku, jeżeli inny członek rodziny który zamieszkuje to samo gospodarstwo domowe może zaopiekować się chorym dzieckiem, zasiłek opiekuńczy nie zostanie przyznany. Zasada ta nie obowiązuje, w przypadku jeśli dziecko ma mniej niż 2 lata (art. 34 ustawy zasiłkowej). We wskazanym artykule nie jest natomiast jasno określone kogo należy zaliczyć do członków rodziny.

Zasiłek opiekuńczy dotyczy zarówno opieki nad dzieckiem jak i rodzicami, małżonkiem lub teściami i rodzeństwem.

W przypadku zdrowego dziecka rodzic może sprawować nad nim opiekę do 8 roku życia, natomiast jeżeli potomek jest chory wówczas do 14 roku życia.

Katalog okoliczności w przypadku zdrowego dziecka jest jasno określony w art. 32 ustawy zasiłkowej:

- nieprzewidzianego zamknięcia żłobka, klubu dziecięcego, przedszkola lub szkoły, do których dziecko uczęszcza,

- porodu lub choroby małżonka ubezpieczonego lub rodzica dziecka, stale opiekujących się dzieckiem,

- pobytu małżonka ubezpieczonego lub rodzica dziecka, stale opiekujących się dzieckiem, w szpitalu albo innym zakładzie leczniczym;

Zasiłek można otrzymywać maksymalnie przez okres:

- 60 dni w roku kalendarzowym – jeżeli opieki wymaga chore dziecko poniżej 14 roku życia,

- 14 dni w roku kalendarzowym – jeżeli opieki wymaga chore dziecko, powyżej 14 roku życia oraz pozostali członkowie rodziny,

- 30 dni w roku kalendarzowym – jeżeli opieki wymaga dziecko niepełnosprawne, które ma więcej niż 14 lat, ale nie ukończyło 18 lat.

W sytuacji jak jeden z rodziców dziecka przebywa na urlopie wychowawczym natomiast drugi wystąpi z wnioskiem o przyznanie zasiłku opiekuńczego wówczas prawo do zasiłku nie przysługuje. Spowodowane jest to tym, że urlop wychowawczy otrzymuje się aby sprawować opiekę nad dzieckiem, zarówno zdrowym jak i chorym.

Łączny okres wypłaty zasiłku opiekuńczego nie może przekroczyć 60 lub 14 dni dni w roku kalendarzowym. Nie jest on zależy od liczby osób uprawnionych do zasiłku, liczby dzieci lub członków rodziny, którzy wymagają opieki (art. 33 ust. 3 ustawy zasiłkowej). Oznacza to, że na dwójkę rodziców w sumie przypada 60 lub 14 dni w skali całego roku.

Pamiętaj!

Prawo do zasiłku opiekuńczego przysługuje pracownikowi bez okresu wyczekiwania. Oznacza to, że pracownik ma prawo do zasiłku od pierwszego dnia podlegania pod ubezpieczenie społeczne.

1.1.Wysokość zasiłku opiekuńczego

Wysokość zasiłku opiekuńczego (80 % podstawy wymiaru zasiłku), obliczana jest na podstawie przeciętnego miesięcznego wynagrodzenia brutto z ostatnich 12 miesięcy. Należy również pamiętać, aby od tej kwoty odjąć kwotę składki na ubezpieczenie społeczne.

W przypadku jeżeli pracownik podlega pod ubezpieczenie chorobowe krócej niż 12 miesięcy – wówczas do podstawy wymiaru zasiłku należy wziąć wszystkie miesiące kalendarzowe przed miesiącem, w którym wystąpiła opieka nad członkiem rodziny.

Jeżeli prawo do zasiłku wystąpi w pierwszym miesiącu zatrudnienia pracownika, wtedy do obliczenia podstawy wymiaru zasiłku przyjmuje się ustalone wynagrodzenie za ten miesiąc.

W przypadku przedsiębiorców, którzy zgłaszają do ubezpieczenie chorobowego nie więcej niż 20 ubezpieczonych, zasiłek opiekuńczy wypłacany jest przez ZUS.

1.2 Dokumenty składane do ZUS

Aby został przyznany zasiłek opiekuńczy należy w pierwszej kolejności złożyć do ZUS wniosek:

- Z-15A (wniosek o zasiłek opiekuńczy z powodu sprawowania opieki nad dzieckiem)

- Z-15B (wniosek o zasiłek opiekuńczy z razie sprawowania opieki na innym chorym członkiem rodziny),

lub

który zostaje wypełniony przez pracownika. Wzór wniosku dostępny jest na stronie ZUS.

Dodatkowo pracodawca zobowiązany jest do złożenia druku ZUS Z-3.

W serwisie można generować to zaświadczenie przez zakładkę Deklaracje → Zaświadczenia/Raporty ZUS.

Zaświadczenie lekarskie wystawione przez lekarza w celu sprawowania opieki nad dzieckiem, zostanie elektronicznie przekazane do ZUS. Przedsiębiorca wówczas może je pobrać bezpośrednio przez platformę ZUS PUE. Więcej informacji na temat założenia konta w PUE ZUS jest dostępne tutaj.

Podsumowując, do ZUS-u należy złożyć wniosek Z-15A lub 15B dostarczony przez pracownika oraz ZUS Z-3 wypełnione przez pracodawcę.

W sytuacji ubiegania się o zasiłek w związku ze sprawowaniem opieki nad zdrowym dzieckiem, warto pamiętać że pracownik przedkłada odpowiednie oświadczenie o okresie nieprzewidzianego zamknięcia żłobka, przedszkola lub szkoły do których dziecko uczęszcza.

Dokumenty można przesłać pocztą lub złożyć osobiście w siedzibie ZUS lub przez pełnomocnika.

Zasiłek przyznawany jest do 30 dni od daty złożenia wszystkich poprawnie wypełnionych wniosków.

1.3.Komu nie przysługuje zasiłek?

Istnieją sytuacje, w których pracownik nie ma prawa otrzymać zasiłku opiekuńczego. W głównej mierze dotyczy to przypadków kiedy:

- pracownik przebywa na urlopie bezpłatnym lub wychowawczym,

- wygasł tytuł do ubezpieczenia chorobowego,

- pracownik został tymczasowo aresztowany lub odbywa karę pozbawienia wolności,

- pracownik pozostaje niezdolny do pracy i w tym okresie zachowuje prawo do wynagrodzenia,

- pracownik wykorzystuje zwolnienie od pracy w sposób niezgodny z celem jego wystawienia np. wykonując pracę zarobkową,

- zaświadczenie lekarskie zostanie sfałszowane.

2. Wprowadzenie zasiłku do rachunku pracownika

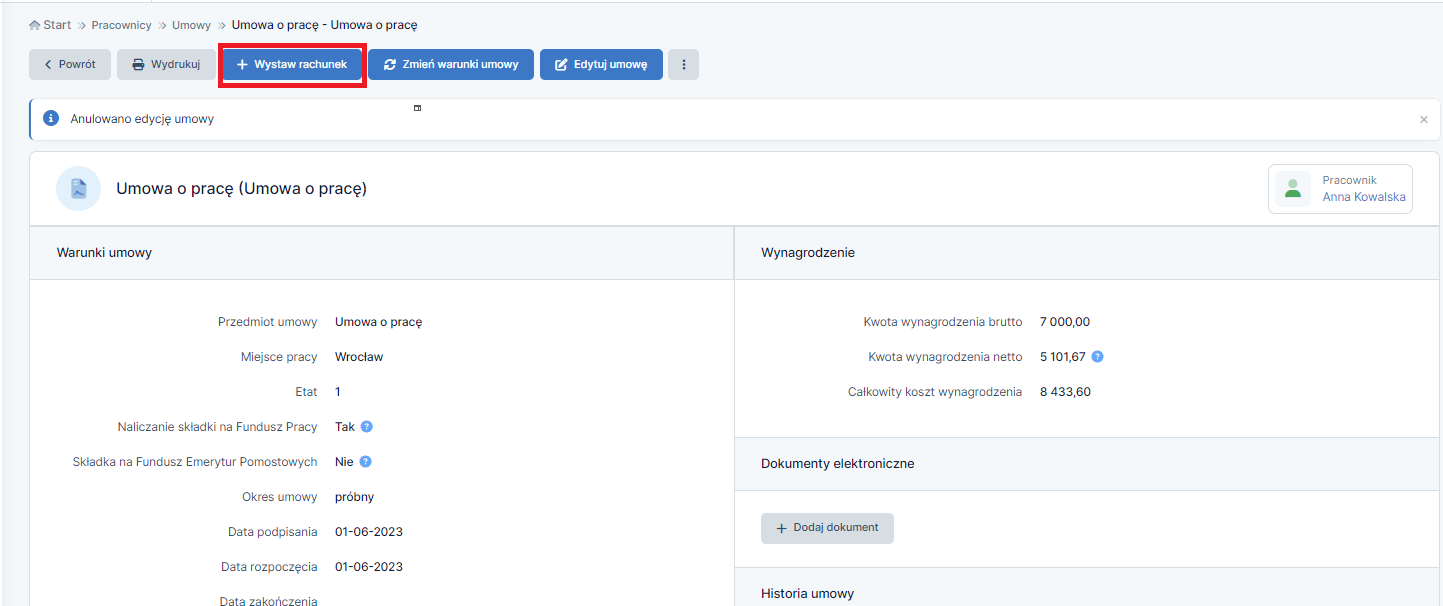

Aby prawidłowo wprowadzić zasiłek opiekuńczy pracownika w serwisie, należy w pierwszej kolejności dodać pracownika do serwisu oraz przygotować mu umowę. Więcej informacji na temat zatrudniania pracownika znajdziesz tutaj.

Następnie należy wystawić rachunek dla tego etatowca. W tym celu należy przejść do zakładki Pracownicy → Umowy, kolejno wybrać przedmiot umowy, a następnie + wystaw rachunek.

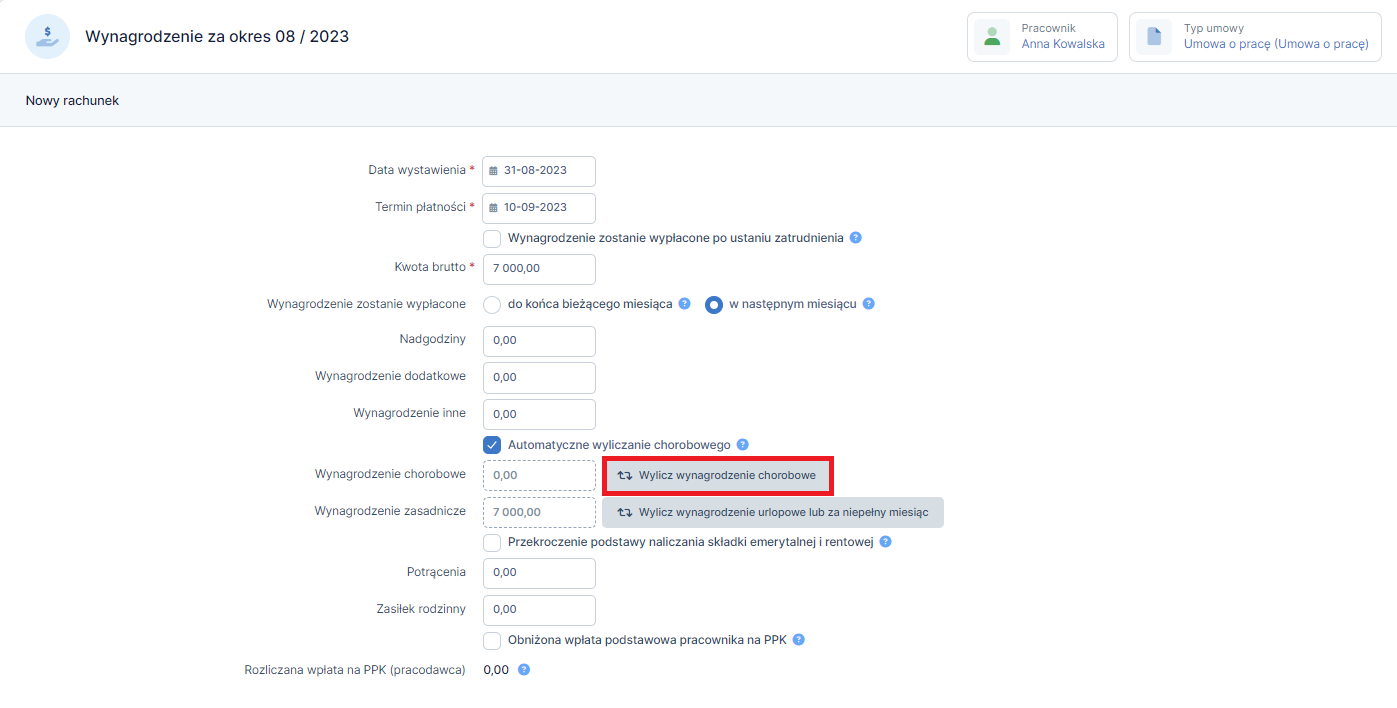

Kolejno należy przejść do zakładki wylicz wynagrodzenie chorobowe:

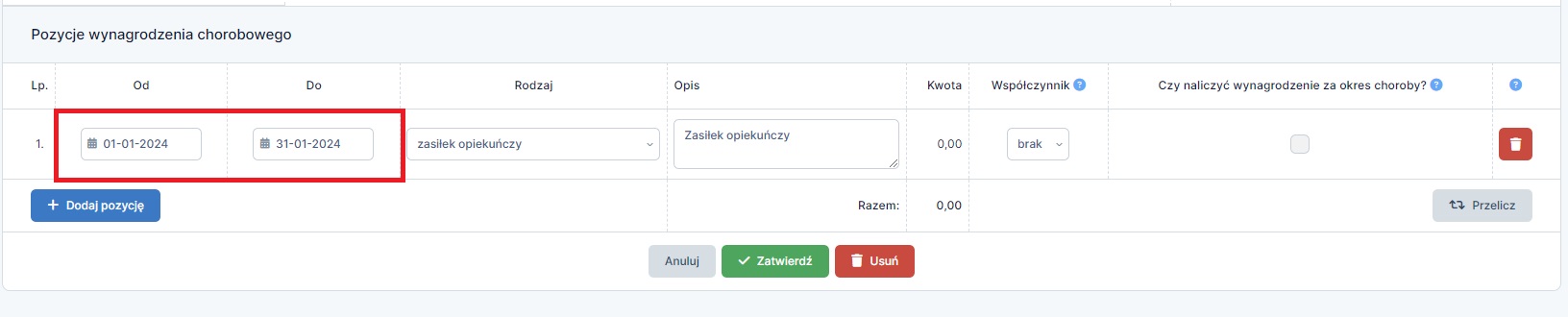

Następnie w tabelce Pozycje wynagrodzenia chorobowego wprowadzić:

- okres zasiłku chorobowego od … do – daty, w których pracownik przebywał na zasiłku opiekuńczym,

- Współczynnik – w przypadku kiedy pracownik przebywa na zasiłku opiekuńczym przysługuje mu zasiłek w wysokości 80% podstawy z 12 ostatnich miesięcy. W przypadku wskazanego zasiłku, który wśród klientów IFIRMA wypłaca ZUS, pole to jest nieistotne. Zalecane jest natomiast, aby zaznaczać opcję „80%”,

- Opis – w tym miejscu należy wskazać na przykład numer zwolnienia lekarskiego lub wprowadzić informację czego dotyczy pozycja wynagrodzenia chorobowego,

- Checkbox Czy naliczyć wynagrodzenie za okres choroby? – w sytuacji kiedy pracodawca nie wypłaca zasiłków pracownikom, wówczas należy odznaczyć tę opcję.

Przykład 1

Pani Anna zatrudniona w oparciu o umowę o pracę sprawowała osobistą opiekę nad chorym dzieckiem w okresie od 1 sierpnia do 14 sierpnia 2023 r. W związku z tym, że firma w której pracownica jest zatrudniona, zgłasza do ubezpieczenia chorobowego nie więcej niż 20 ubezpieczonych, wówczas płatnikiem zasiłku opiekuńczego zostaje Zakład Ubezpieczeń Społecznych.

Poniżej zostały przedstawione odpowiednio wypełnione pola w serwisie do zaprezentowanego powyżej przykładu.

Od …. do …. : Należy wprowadzić okres zasiłku opiekuńczego.

Rodzaj: należy wybrać – Zasiłek opiekuńczy

Opis: Można wprowadzić dowolny opis zwolnienia lekarskiego

Współczynnik: Serwis automatycznie oznaczy “brak”, ze względu na to, że przedsiębiorca nie wypłaca zasiłków, kiedy zatrudnionych jest mniej niż 25 pracowników

Czy naliczyć wynagrodzenie za okres choroby? – ma zostać odznaczone

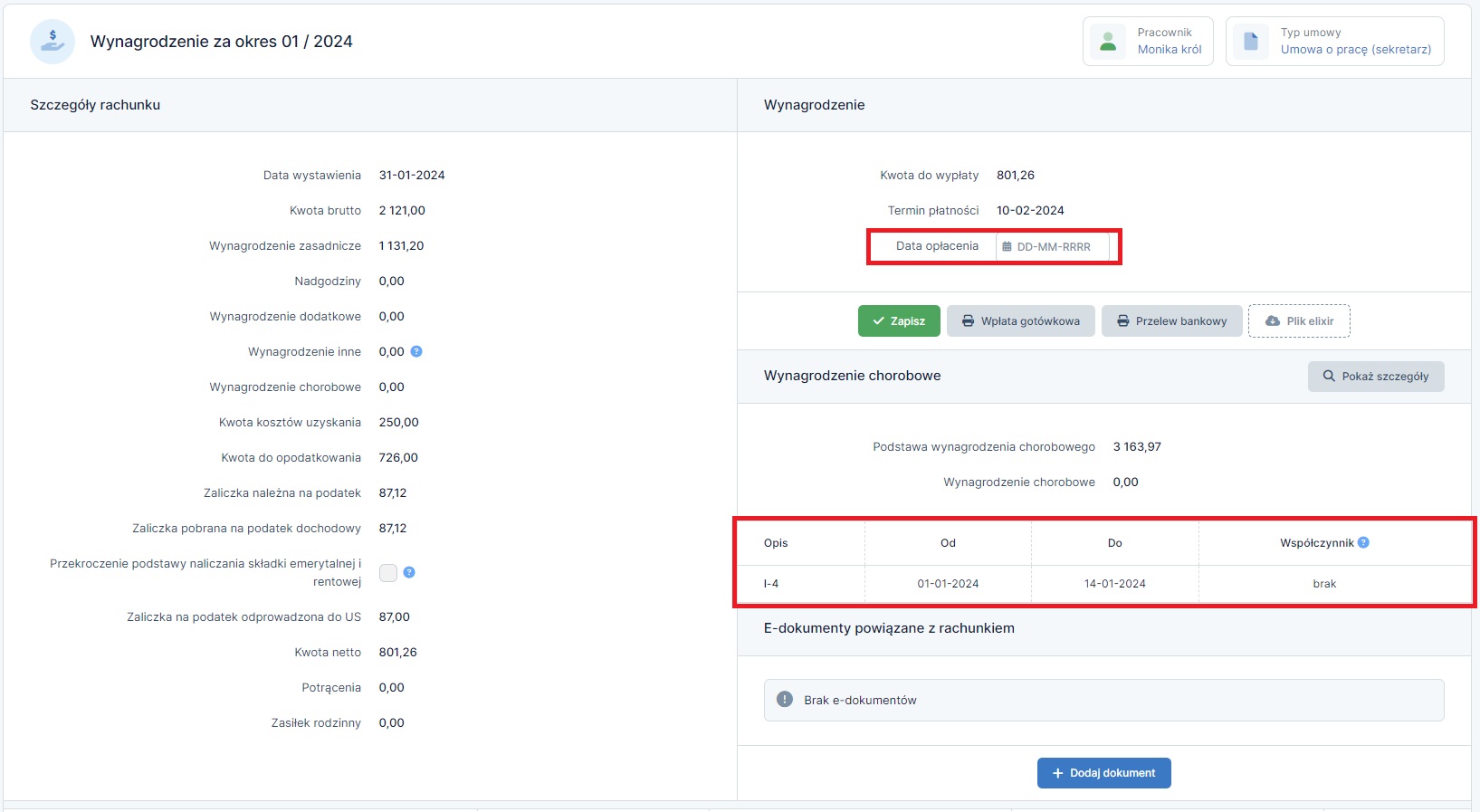

Tak wprowadzoną pozycję wynagrodzenia chorobowego, należy zatwierdzić u dołu strony. Informację dotyczące zasiłku opiekuńczego pojawią się w bloku “wynagrodzenie chorobowe”. Następnie należy wprowadzić datę opłacenia rachunku, aby składki ZUS poprawnie naliczyły się w deklaracji rozliczeniowej ZUS DRA.

Następnie po wygenerowaniu deklaracji ZUS DRA poprzez zakładkę Deklaracje → Deklaracje należy wybrać zieloną ikonę ZUS gdzie kolejno pokażą się składki przedsiębiorcy. Po ich zweryfikowaniu, należy zatwierdzić je u dołu strony.

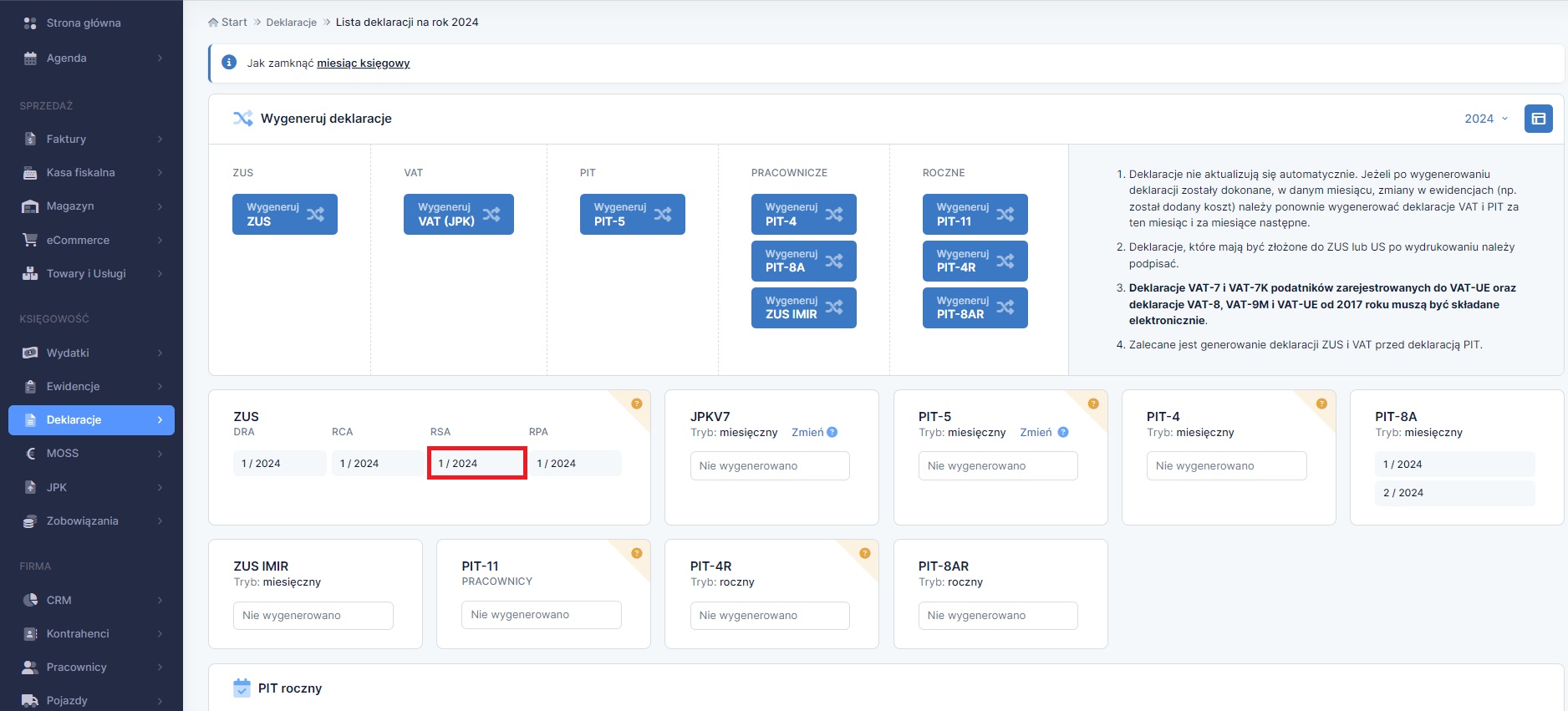

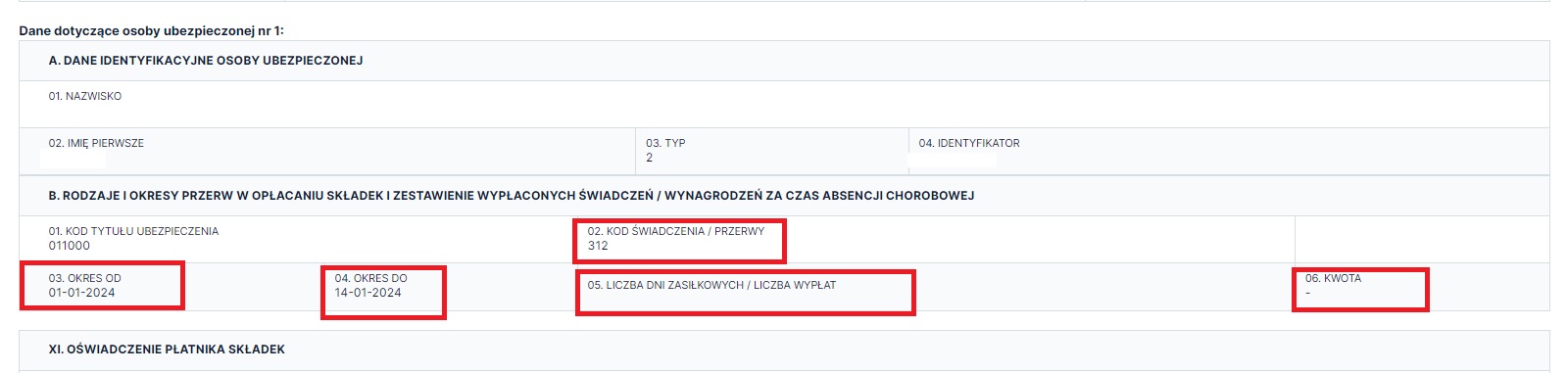

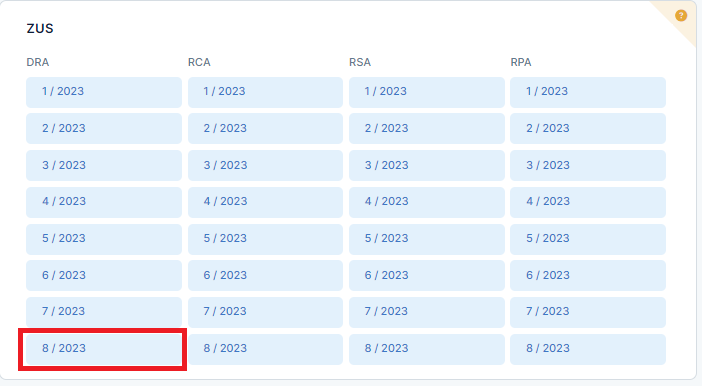

W zakładce Deklaracje → Deklaracje, przedsiębiorca wybiera odpowiedni numer deklaracji ZUS RSA, w którym ten zasiłek się wykaże. Dla przykładu 1. należy przejść do RSA 01/2024.

Po wybraniu odpowiedniej deklaracji rozliczeniowej zalecane jest zweryfikowanie wszystkich danych występujących w deklaracji, aby wszystko zostało poprawnie przekazane do ZUS.

W związku z tym, że pracodawca nie dokonuje wypłaty zasiłku opiekuńczego pracownika, pole liczba dni zasiłkowych/liczba wypłat i kwota pozostają puste.

Tak utworzoną deklaracje należy zatwierdzić u dołu strony.

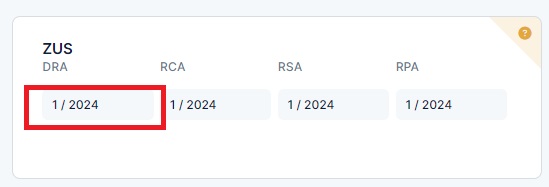

Po wykonanych czynnościach pracodawca powinien ujrzeć pracownika na deklaracji ZUS RSA w styczniu (1/2024), w której wskazany został okres zasiłkowy, natomiast pomniejszone proporcjonalnie składki powinny być widoczne w miesiącu wypłaty wynagrodzenia czyli na deklaracji ZUS RCA za luty (02/2024), jeżeli wynagrodzenie jest w tym przypadku wypłacane w następnym miesiącu.

Jeżeli natomiast pracownik otrzymuje wynagrodzenie w tym samym miesiącu, w którym wystąpił zasiłek, wówczas należy zweryfikować ZUS RSA i RCA w miesiącu 01/2024.

Po wygenerowaniu i zweryfikowaniu deklaracji rozliczeniowej, w zakładce Deklaracje → Deklaracje, należy przejść do szczegółów wskazanej deklaracji ZUS DRA poprzez wybranie miesiąca, za który została utworzona. Dla naszego przykładu wybieramy ZUS DRA 01/2024.

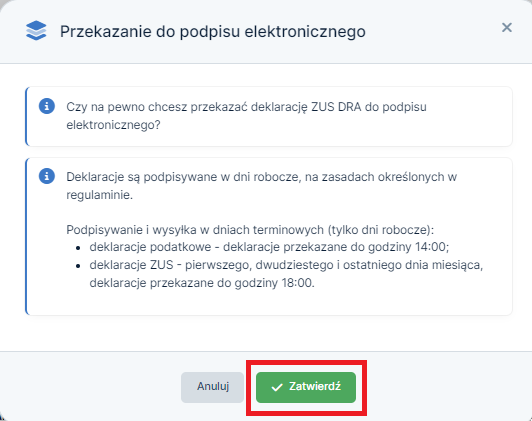

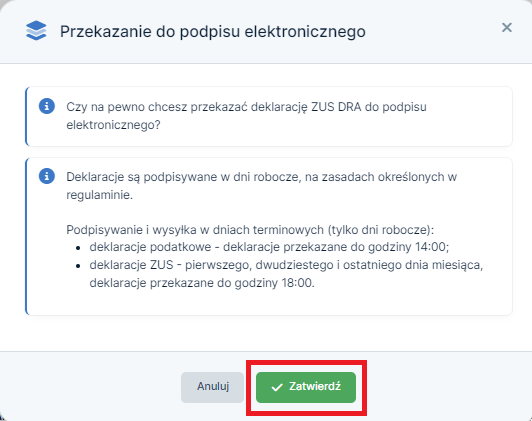

Następnie na dole formularza DRA, należy wybrać opcję Przekaż do podpisu komplet deklaracji, która oznacza przekazanie deklaracji do podpisu przez naszego pracownika posiadającego podpis kwalifikowany (czyli wysłany do ZUS).

Po wybraniu tej opcji, pojawi się okno z komunikatem, po zapoznaniu się z nim należy ponownie zatwierdzić.

Przekazana do wysłania deklaracja będzie widoczna w zakładce Deklaracje → e-Deklaracje ZUS. W danej zakładce jest podany status deklaracji (czy jest podpisana, czy nie).

Jeżeli wszystkie dane są poprawnie wprowadzone, pojawia się status deklaracji – Przesyłka przyjęta do ZUS. W sytuacji jak deklaracja nie została przyjęta przez ZUS pojawia się informacja, z jakiego powodu wystąpił błąd.

Z tego miejsca można również pobrać „Potwierdzenie” wysłanej deklaracji.

3. Zasiłek opiekuńczy – cały miesiąc

W sytuacji kiedy pracownik przebywa na zasiłku opiekuńczym przez cały miesiąc, uwzględniając we wniosku Z-3 jedynie dni pracujące np. od poniedziałku do piątku, przedsiębiorca samodzielnie podejmuje decyzje w jaki sposób chce rozliczyć wynagrodzenie pracownika.

W pierwszym przypadku wynagrodzenie zasadnicze zostanie naliczone za okres dni wolnych od pracy (soboty i niedziele). Czyli serwis rozliczy płace według dat wpisanych w oświadczeniu pracownika. Oznacza to, że poza zasiłkiem jaki wypłaci ZUS, przedsiębiorca pomimo tego, iż pracownik nie przebywał w pracy, również dokona wypłaty wynagrodzenia.

Istnieje również drugie stanowisko, które jasno wskazuje, że na podstawie art. 80 Kodeksu Pracy: “Wynagrodzenie przysługuje za pracę wykonaną. Za czas niewykonywania pracy pracownik zachowuje prawo do wynagrodzenia tylko wówczas, gdy przepisy prawa pracy tak stanowią.”.

W takiej sytuacji za okres dni wolnych od pracy, wynagrodzenie by pracownikowi nie przysługiwało.

Obydwa stanowiska były konsultowane z Państwową Inspekcją Pracy i zostały wskazane jako prawidłowe.

W związku z tym, ostateczny wybór pozostaje zawsze w gestii przedsiębiorcy.

Poniżej zostały przedstawione dwie możliwości, z których może skorzystać płatnik składek.

3.1. Okres zasiłku opiekuńczego – jedynie w dni robocze

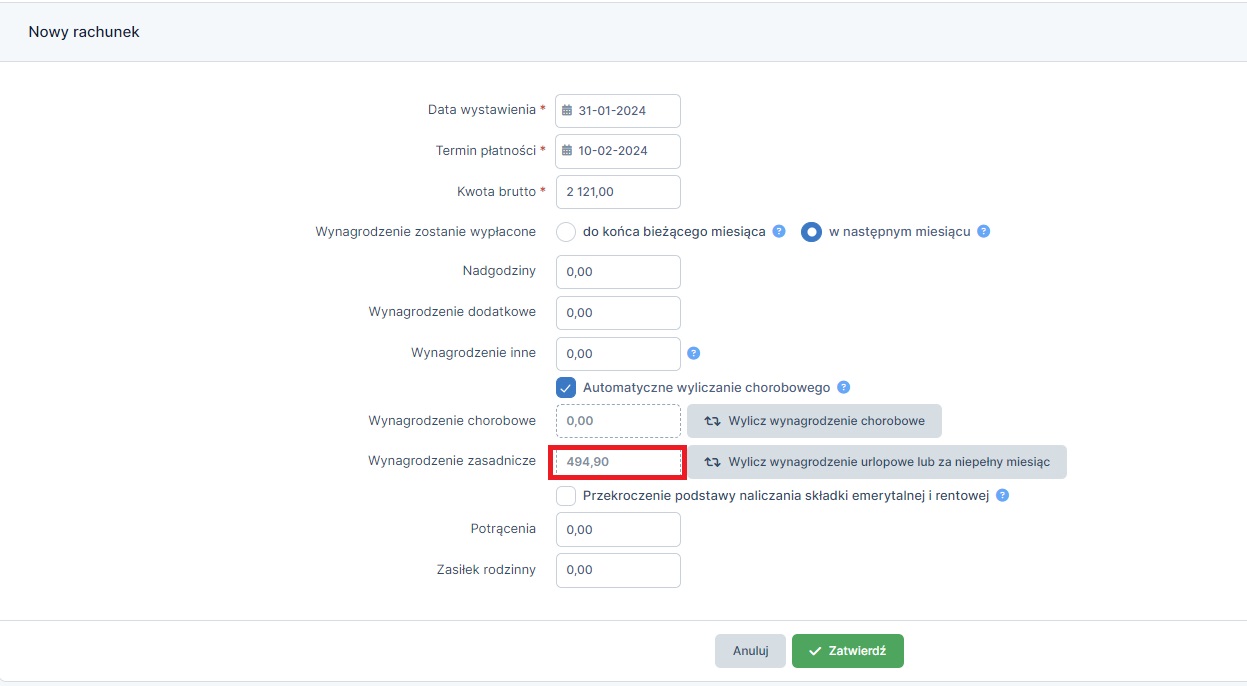

W przypadku jeżeli przedsiębiorca w serwisie ifirma wprowadzi zasiłek opiekuńczy pracownika jedynie za dni pracy, w standardowej sytuacji dotyczy to okresu od poniedziałku do piątku, wówczas zostanie wyliczone wynagrodzenie zasadnicze za dni wolne od pracy.

Przykład 2

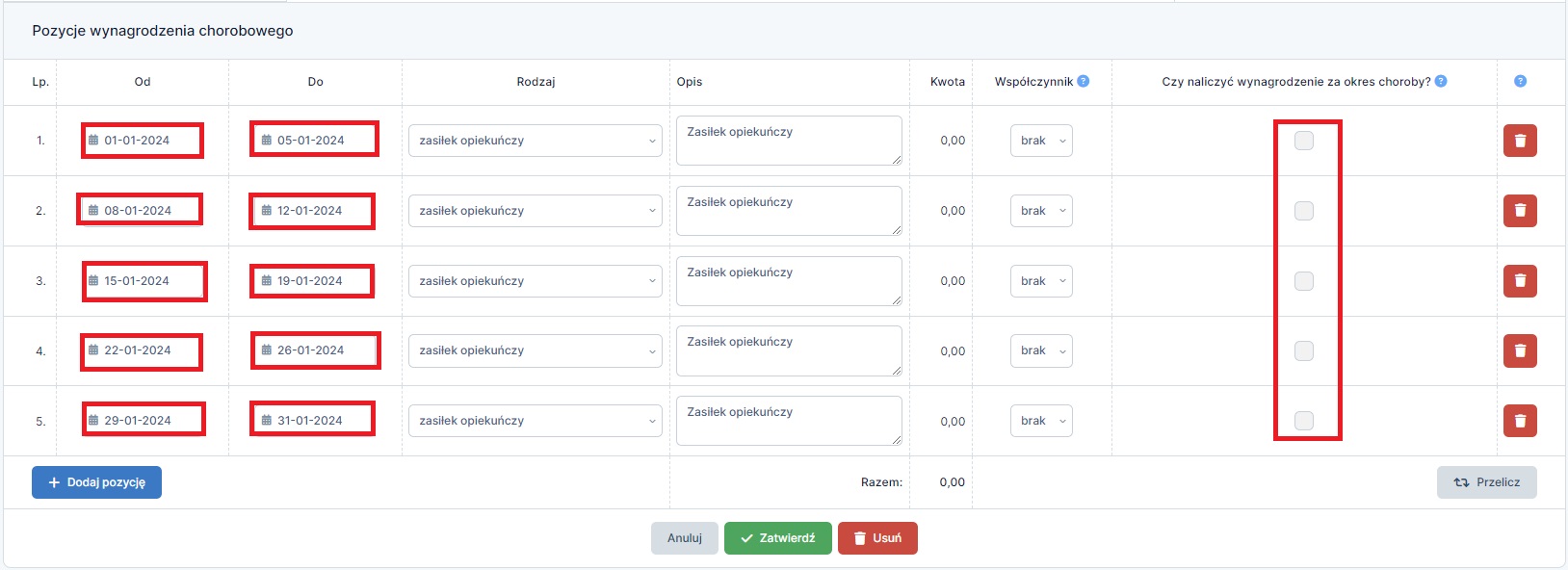

Pracownik złożył wniosek o zasiłek opiekuńczy za okres 1-5.01.2024, 8-12.01.2024, 15-19.01.2024, 22-26.01.2024, 29-31.01.2024.

Wówczas należy wprowadzić do systemu zakres jedynie dni roboczych wskazanych w oświadczeniu pracownika. Następnie u dołu strony zatwierdzić.

Wówczas wynagrodzenie zasadnicze naliczy się zgodnie z zasadą wyliczania zasiłków opiekuńczych, wyłączając dni wolne od pracy, w wysokości 1/30 części podstawy jego wymiaru.

Po wprowadzeniu informacji w rachunku pracownika, daty zasiłku opiekuńczego automatycznie pojawią się w deklaracji ZUS RSA w miesiącu którego dotyczy zasiłek. Dla przykładu 2. należy zweryfikować RSA 01/2024. Na deklaracji zostaną wykazane wszystkie daty wprowadzę w rachunek pracowniczy.

3.2 Okres zasiłku opiekuńczego – cały miesiąc

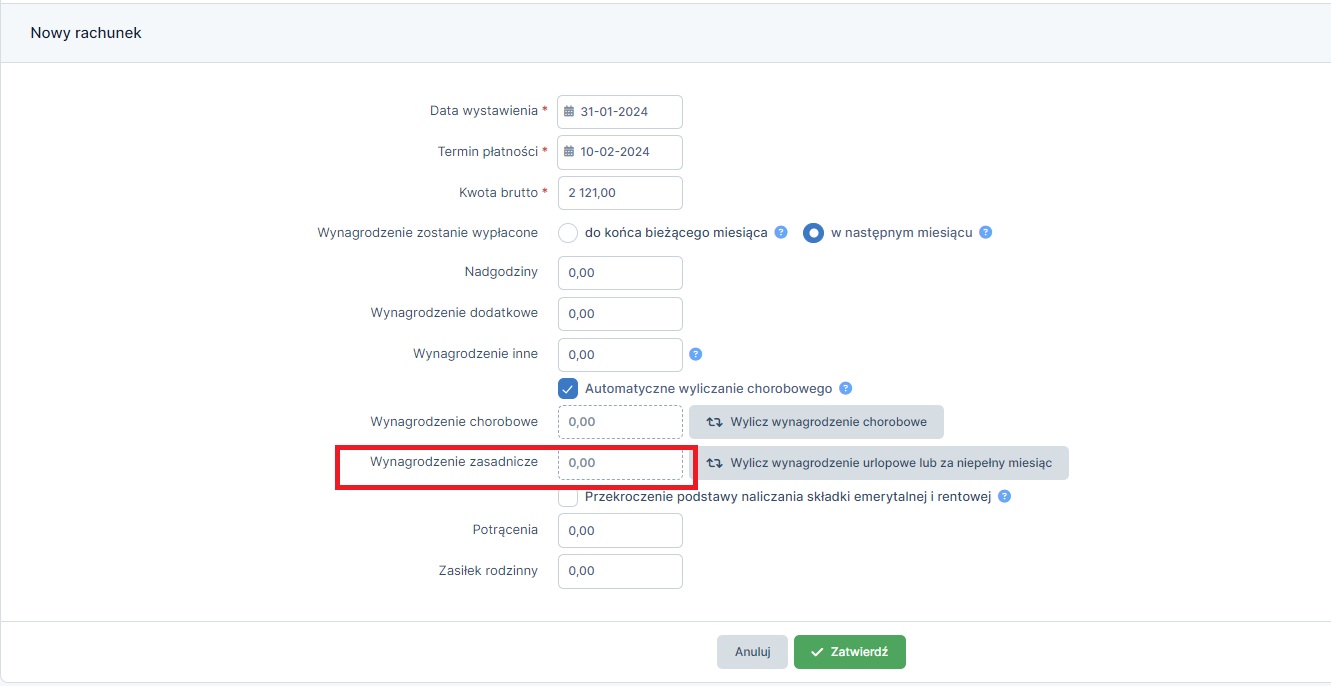

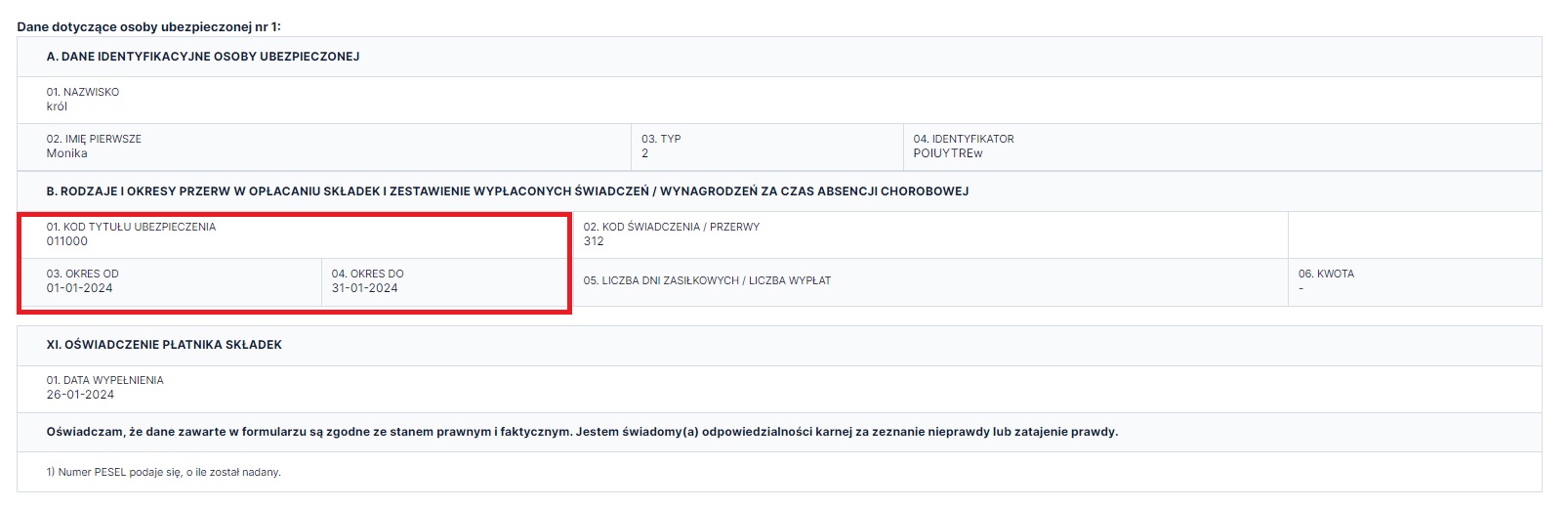

W sytuacji jeżeli przedsiębiorca podejmie decyzję, że nie chce wypłacać pracownikowi wynagrodzenia powołując się na art. 80 Kodeksu pracy, wówczas podczas generowania rachunku w serwisie należy wykazać cały miesiąc zasiłku opiekuńczego. Dla przykładu 2. będzie to okres od 1 – 31.01.2024.

Zostało to przedstawione na poniższym zrzucie.

Tak wprowadzony okres zasiłku u dołu strony należy zatwierdzić.

Wskazane działanie spowoduje, że wynagrodzenie zasadnie wyliczone przez serwis będzie równe 0,00 zł.

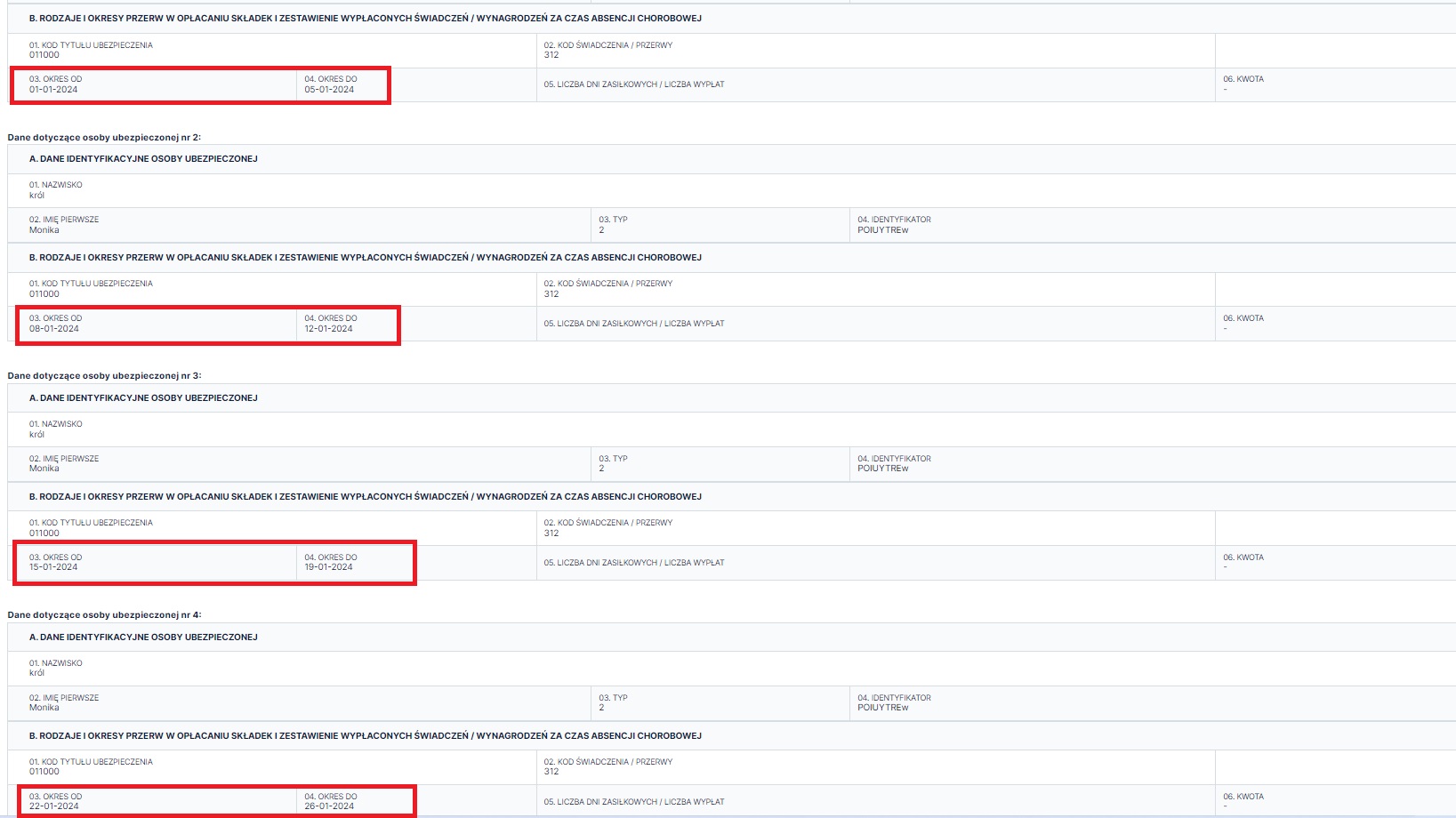

W deklaracji ZUS RSA w miesiącu kiedy wystąpił zasiłek, mają znajdować się zawsze okresy zasiłkowe o które wnioskował pracownik, niezależnie od tego jakie zostały wprowadzone podczas generowania rachunku. Oznacza to, że w przypadku jeżeli przedsiębiorca w rachunku pracownika w serwisie zaznaczył okres od 01-31.08.2023 nie uwzględniając dni roboczych i wolnych, wówczas w deklaracji ZUS RSA wykazuje takie daty jakie znalazły się we wniosku pracownika, wpisuje np. jedynie dni robocze.

Po wprowadzeniu informacji w rachunku pracownika, daty zasiłku opiekuńczego automatycznie pojawią się w deklaracji ZUS RSA w miesiącu którego dotyczy zasiłek. Dla przykładu 2. należy zweryfikować RSA 01/2024. Na deklaracji zostaną wykazane wszystkie daty wprowadzę w rachunek pracowniczy.

Po wygenerowaniu i zweryfikowaniu deklaracji rozliczeniowej, w zakładce Deklaracje → Deklaracje, należy przejść do szczegółów wskazanej deklaracji ZUS DRA poprzez wybranie miesiąca, za który została utworzona. Dla naszego przykładu 2. wybieramy ZUS DRA 01/2024.

Następnie na dole formularza DRA, należy wybrać opcję Przekaż do podpisu komplet deklaracji, która oznacza przekazanie deklaracji do podpisu przez naszego pracownika posiadającego podpis kwalifikowany (czyli wysłany do ZUS).

Po wybraniu tej opcji, pojawi się okno z komunikatem, po zapoznaniu się z nim należy ponownie zatwierdzić.

Przekazana do wysłania deklaracja będzie widoczna w zakładce Deklaracje → e-Deklaracje ZUS. W danej zakładce jest podany status deklaracji (czy jest podpisana, czy nie).

Jeżeli wszystkie dane są poprawnie wprowadzone, pojawia się status deklaracji – Przesyłka przyjęta do ZUS. W sytuacji jak deklaracja nie została przyjęta przez ZUS pojawia się informacja, z jakiego powodu wystąpił błąd.

Z tego miejsca można również pobrać „Potwierdzenie” wysłanej deklaracji.

Autor: Agnieszka Sołtys, Ewelina Ciapara – ifirma.pl