Za wyposażenie do końca 2019 były uważane (zgodnie z obowiązującym wówczas par. 3 pkt 7 rozporządzenia Ministra Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów) rzeczowe składniki majątku, związane z wykonywaną działalnością, niezaliczone zgodnie z przepisami ustawy o podatku dochodowym do środków trwałych, a których wartość początkowa przekraczała 3.500 zł.

Niezaliczanie składników do środków trwałych może następować ze względu na przewidywany okres używania danego składnika majątku: poniżej roku lub wartość nie wyższą niż 10 000 zł.

Od 1 stycznia 2020 roku nie ma obowiązku prowadzenia ewidencji wyposażenia dla przedmiotów używanych w działalności. W związku z tym obecne Rozporządzenie Ministra Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów, nie definiuje pojęcia wyposażenia.

Zniesienie obowiązku prowadzenia ewidencji wyposażenia nie zabrania przedsiębiorcy prowadzenia takiego rejestru na własne potrzeby. Jednak składniki majątku, które zostały już ujęte w ewidencji wyposażenia powinny się w niej znajdować do momentu sprzedaży lub likwidacji.

Jeżeli w trakcie użytkowania przedsiębiorca oceni, że spełniają warunki do uznania ich za środek trwały to może je przenieść do ewidencji środków trwałych.

Zakup wyposażenia nie jest zdarzeniem skomplikowanym księgowo – jego wartość trafia co do zasady do 13 kolumny KPiR jako pozostały wydatek. Jest ono również ujmowane w ewidencji wyposażenia. Jeśli jednak na fakturze oprócz zakupu wyposażenia znajdą się inne wydatki, jak koszty transportu, warto pamiętać, że kwoty w KPiR i ewidencji wyposażenia będą się od siebie różnić.

Wyposażenie a transport i pozostałe koszty

Generalnie koszty transportu wyposażenia stanowią pozostały koszt firmy – ich wartość powinna zostać zaksięgowana w kolumnie 13 KPiR. Podobnie postępujemy z samą wartością wyposażenia – zatem jeśli chodzi o ujęcie w KPiR, faktura na której znajduje się wyposażenie i koszt jego transportu, może zostać zaksięgowana w jednej zbiorczej kwocie.

Jednak w odniesieniu do ewidencji wyposażenia, powinna ona zawierać wyłącznie wartość danego składnika majątku. Nie ujmujemy tu zatem wartości transportu.

Uwaga! Powyższa zasada ma zastosowanie także do innych kosztów, które zostały ujęte na jednej fakturze wraz z wyposażeniem.

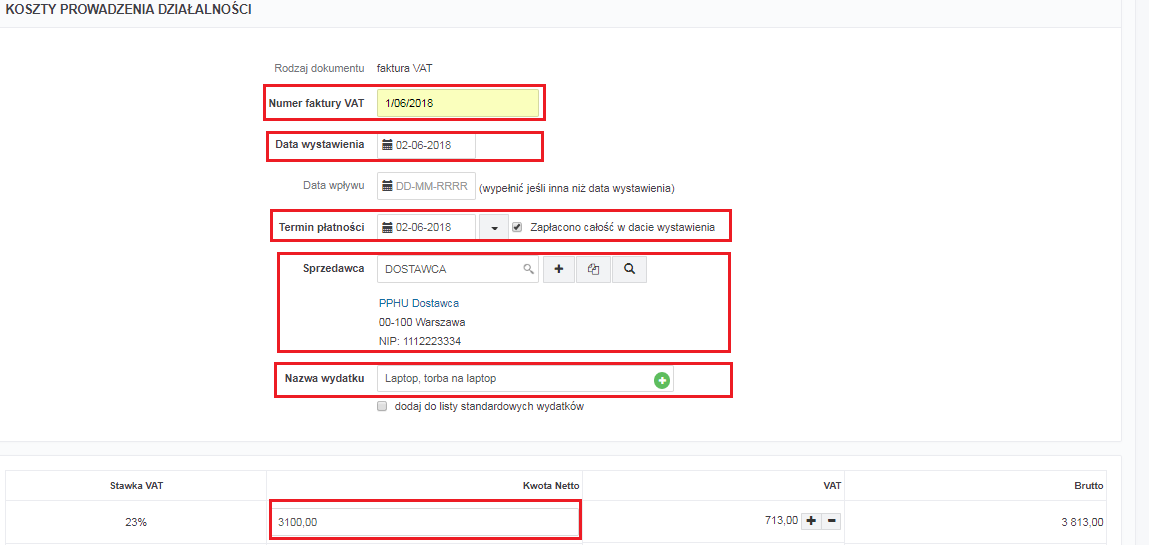

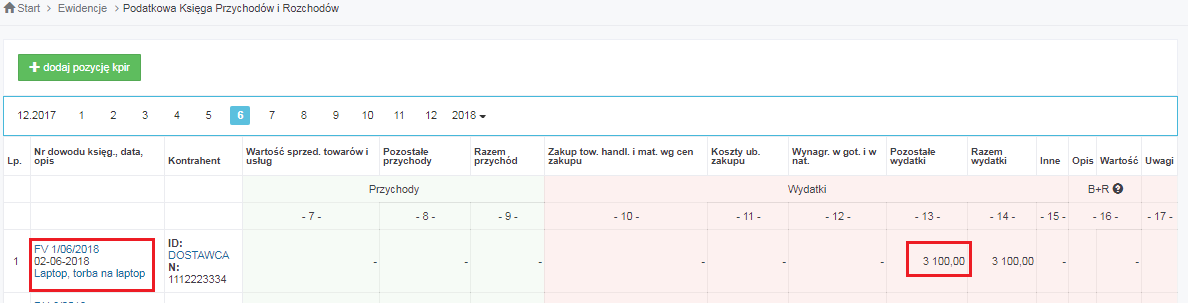

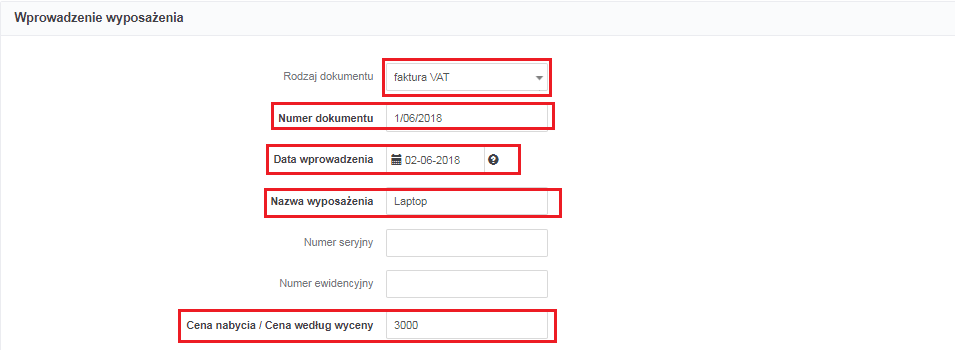

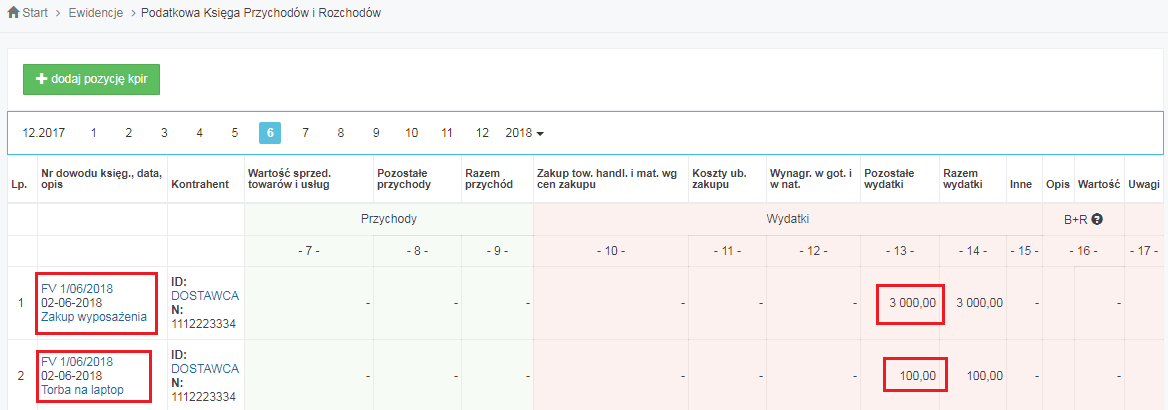

Przykład. Przedsiębiorca (czynny podatnik VAT) zakupił na fakturę VAT laptop, którego wartość wynosi 3.000 zł netto. Przy nabyciu zdecydował się również na zakup torby ochronnej do przenoszenia laptopa, o wartości 100 zł netto. Księgując fakturę, jako pozostałe koszt firmowe w kolumnie 13 KPiR przedsiębiorca zaksięguje kwotę 3.100 zł. W ewidencji wyposażenia ujmie natomiast wyłącznie laptop – zatem trafi tam wartość 3.000 zł.

Faktura za wyposażenie i inne wydatki – księgowanie

Księgując fakturę za zakup wyposażenia, zawierającą dodatkowe koszty, możemy wybrać jedną z dwóch metod.

Uwaga! Z uwagi na przejrzystość plików JPK VAT, czynnym podatnikom VAT zaleca się korzystanie z metody I.

Pierwszym sposobem na zaksięgowanie faktury z wyposażeniem i innym kosztem jest wprowadzenie jej w całości jako pozostały koszt firmy, a następnie uzupełnienie wyposażenia bezpośrednio w ewidencji.

Księgowanie w serwisie – sposób I

Aby zaksięgować fakturę, wybieramy w serwisie opcję Wydatki ➡ Dodaj wydatek ➡ Koszt prowadzenia firmy ➡ Faktura i uzupełniamy całą wartość z faktury:

Uwaga! Zaznaczone pozycje są obowiązkowe – ich wypełnienie jest konieczne przy wprowadzaniu faktury. Pozostałe nieoznaczone pola można, ale nie trzeba wypełniać.

Tak zaksięgowany wydatek trafi w jednej kwocie do kolumny 13 KPiR:

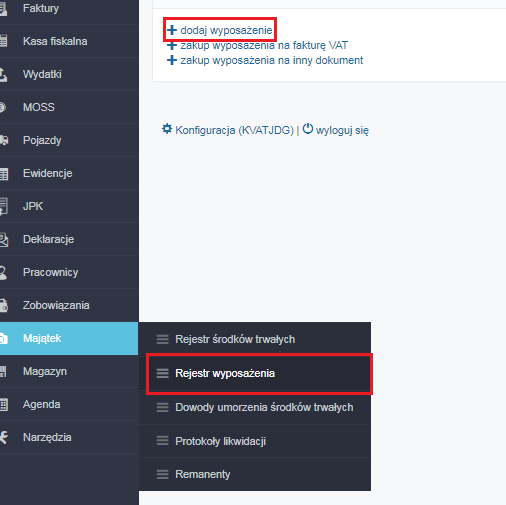

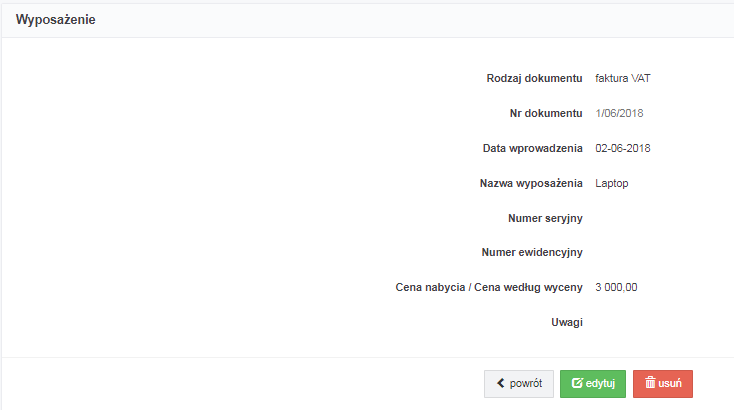

Następnie laptop dodajemy bezpośrednio do ewidencji wyposażenia – tym razem jednak nie wybieramy zakupu, aby nie zdublować kosztu. Właściwą ścieżką będzie Majątek ➡ Rejestr wyposażenia ➡ Dodaj ➡ Dodaj wyposażenie:

Uzupełniamy niezbędne dane i zatwierdzamy formularz:

Uwaga! Podobnie jak w przypadku faktury, tutaj również niezbędne są oznaczone pozycje – pozostałe można, lecz nie trzeba uzupełniać.

Po zatwierdzeniu laptop pojawi się w ewidencji wyposażenia, ale nie zostanie ponownie dodany jako wydatek:

Sposób drugi polega na zaksięgowaniu odrębnie samego wyposażenia, a odrębnie innych kosztów, znajdujących się na fakturze. W praktyce jedną fakturę będziemy więc księgować dwukrotnie, z rozbiciem na pozycje.

Księgowanie w serwisie – sposób II

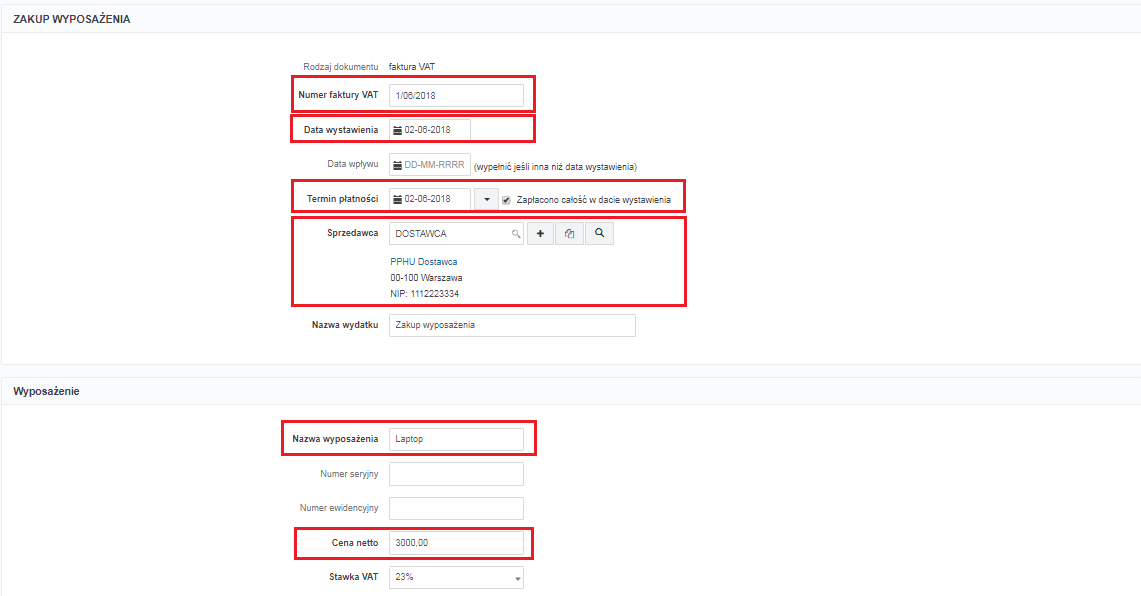

Zakup laptopa z przykładu wprowadzamy do serwisu poprzez zakładkę Wydatki ➡ Dodaj wydatek ➡ Zakup wyposażenia ➡ Faktura:

W pozycjach faktury uzupełniamy wyłącznie dane dotyczące laptopa:

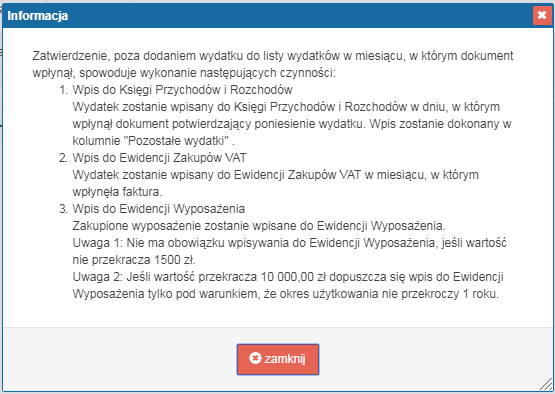

Po zatwierdzeniu wyświetli się komunikat, informujący o zasadach wprowadzania wyposażenia do majątku firmy:

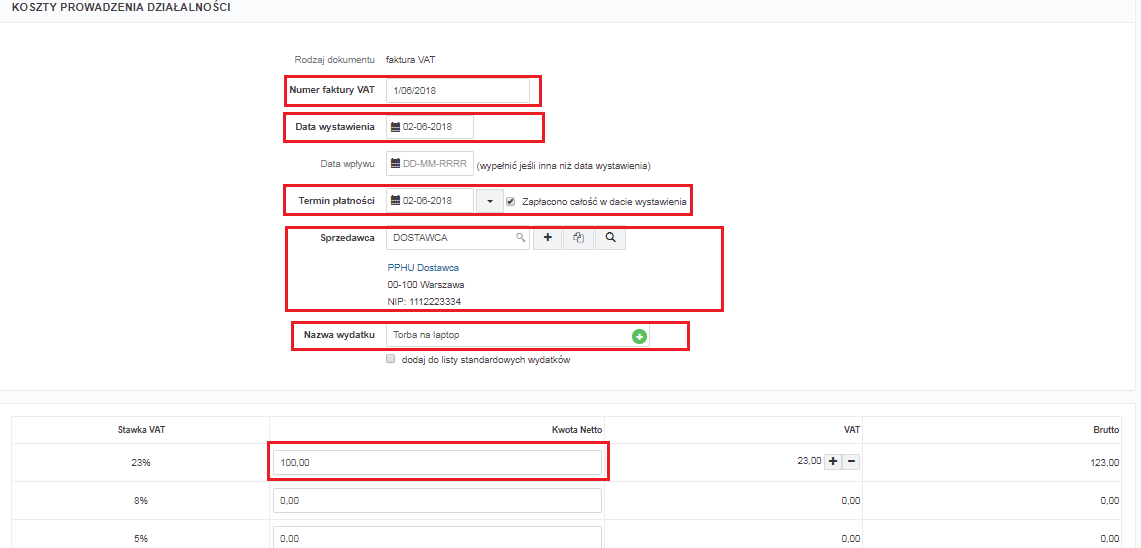

Po zapisaniu laptopa księgujemy w wydatkach pozostałe koszty, tym razem wybierając Wydatki ➡ Dodaj wydatek ➡ Koszt prowadzenia firmy ➡ Faktura:

Dane uzupełniamy analogicznie jak w pierwszej części, uwzględniając jednak wyłącznie wartość pozostałych wydatków:

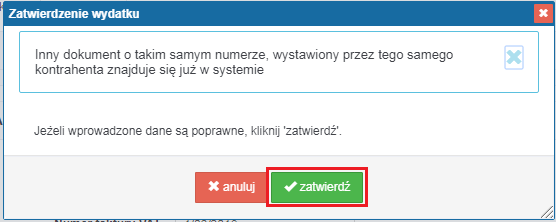

W momencie, kiedy zatwierdzimy wydatek, pojawi się komunikat informujący o zdublowanym numerze faktury dla wybranego kontrahenta – w tym wypadku należy go zatwierdzić:

Na podstawie tak wprowadzonej faktury w KPiR zaksięgowana będzie cała wartość kosztów z faktury – zakładka Ewidencje ➡ Księga przychodów i rozchodów:

Natomiast w ewidencji wyposażenia znajdziemy wyłącznie dane na temat laptopa – zakładka Majątek ➡ Rejestr wyposażenia:

Autor: Anna Kubalka – ifirma.pl