Z początkiem lutego 2026 r. spora część przedsiębiorców będzie miała obowiązek wystawiać faktury w postaci ustrukturyzowanej. Takie faktury można wystawiać bezpośrednio w Krajowym Systemie eFaktur lub można wystawić je w programie fakturującym, a następnie przesłać do KSeF.

Poniżej wskazane zostały terminy, w jakich przedsiębiorcy będą mieli obowiązek wystawiania faktur w KSeF oraz ogólne zasady wystawiania i wysyłki takich faktur w serwisie IFIRMA.

1. Obowiązek wystawiania faktur w KSeF

Zgodnie z art. 106ga ustawy o VAT przedsiębiorcy mają obowiązek wystawiać faktury ustrukturyzowane przy użyciu KSeF. Fakturą ustrukturyzowaną jest faktura wystawiona wg schematu określonego przez Ministerstwa Finansów.

Obowiązek ten jednak nie dotyczy wszystkich podmiotów w tym samym czasie, nie dotyczy również wszystkich transakcji.

Listę wyłączeń, wraz ze wskazaniem okresu ich obowiązywania, zawiera poniższa tabela.

| Lp. | Rodzaj przedsiębiorcy lub rodzaj transakcji | Okres zwolnienia |

| 1. | Podatnicy, których łączna wartość sprzedaży brutto w 2024 r. nie przekroczyła 200 mln zł. | Od 01.02.2026 r. do 31.03.2026 r. |

| 2. |

Podatnicy, których łączna wartość sprzedaży brutto udokumentowanych fakturami nie przekracza kwoty 10.000 zł.

Zgodnie z wyjaśnieniami MF “W wartości sprzedaży 10.000 zł uwzględnia się wyłącznie wartość tych faktur, w stosunku do których podatnik jest zobowiązany do ich wystawienia w KSeF (tj. w stosunku do których nie istnieją żadne wyłączenia lub przepisy epizodyczne pozwalające na ich wystawienie poza KSeF). |

Od 01.02.2026 r. do 31.12.2026 r. |

| 3. | Sprzedaż udokumentowana fakturą wystawioną przy zastosowaniu kasy rejestrującej. | Od 01.02.2026 r. do 31.12.2026 r. |

| 4. | Paragon fiskalny uznany za fakturę uproszczoną zgodnie z art. 106e ust. 5 pkt 3 ustawy o VAT. | Od 01.02.2026 r. do 31.12.2026 r. |

| 5. |

Przedsiębiorcy nieposiadający siedziby działalności gospodarczej ani stałego miejsca prowadzenia działalności gospodarczej na terytorium kraju oraz przedsiębiorcy nieposiadający siedziby działalności gospodarczej na terytorium kraju, którzy posiadają stałe miejsce prowadzenia działalności gospodarczej na terytorium kraju, przy czym to stałe miejsce prowadzenia działalności nie uczestniczy w dostawie towarów lub świadczeniu usług, dla których wystawiono fakturę. W powyższym przypadku przedsiębiorcy mogą wystawiać dobrowolnie faktury w KSeF. |

Bezterminowo |

| 6. |

Sprzedaż dokonywana na rzecz osób fizycznych nieprowadzących działalności gospodarczej. W powyższym przypadku przedsiębiorcy mogą wystawiać dobrowolnie faktury w KSeF. |

|

| 7. | Przedsiębiorcy korzystający z procedury szczególnych (procedura nieunijna dotycząca usług, w zakresie usług międzynarodowego okazjonalnego przewozu drogowego, IOSS) dokumentujących te czynności. | |

| 8. | Przedsiębiorcy korzystający ze zwolnienia, o którym mowa w art. 113a ust. 1. | |

| 9. | W przypadkach określonych w rozporządzeniu Ministra Finansów i Gospodarki z dnia 7.12.2025 r. w sprawie przypadków, w których nie ma obowiązku wystawiania faktur ustrukturyzowanych. |

Wskazane w punkcie nr 9 wyłączenia dotyczą np. świadczenia usług zwolnionych z VAT na podstawie art. 43 ust. 1 pkt 7 i 37-41 ustawy, udokumentowanych fakturami zawierającymi zakres danych węższy niż określony w art. 106e ustawy. Zakres danych w przypadku wskazanych usług zwolnionych z VAT reguluje rozporządzenie w sprawie wystawiania faktur. Dane wymagane na fakturze dokumentującej sprzedaż zwolnioną z VAT w tym wypadku to: data wystawienia, numer kolejny, imiona i nazwiska stron, nazwa usługi i kwota należności ogółem.

2. Wystawianie faktur ustrukturyzowanych w serwisie – ogólne założenia

Od 1 lutego 2026 r. sposób wystawiania faktury w serwisie IFIRMA nie ulega zmianie. Użytkownik nadal wybiera właściwy formularz, uzupełnia jego dane i zatwierdza dokument.

Wystawiony dokument będzie zgodny z obowiązującą od lutego 2026 r. strukturą faktury ustrukturyzowanej (FA(3)). W związku z tym, iż dla danego dokumentu przedsiębiorca może korzystać z możliwości jego niewysyłania do KSeF, zatwierdzona faktura nie zostanie przesłana automatycznie.

UWAGA!

Możliwość przesłania dokumentu sprzedaży do KSeF będzie dotyczyła w serwisie jedynie dokumentów wystawionych przez formularz faktury.

Wystawienie faktury w KSeF za pośrednictwem serwisu IFIRMA obejmuje następujące etapy:

- wybór właściwego formularza faktury,

- uzupełnienie danych dokumentu oraz jego zatwierdzenie,

- wysyłkę faktury do KSeF,

- uzyskanie UPO,

- udostępnienie faktury nabywcy.

Czynności do wykonania w poszczególnych etapach opisane zostały poniżej.

3. Wystawienie faktury w KSeF krok po kroku

Serwis umożliwia wystawienie, a następnie przesłanie do KSeF faktur.

Opcja ta nie jest dostępna na formularzach rachunków znajdujących się na kontach podmiotów korzystających ze zwolnienia z VAT.

Dodatkowo do KSeF nie zostanie przesłana sprzedaż:

- dokonywana w ramach procedury IOSS,

- faktury korygujące do wystawionych faktur zaliczkowych.

Wybór właściwego formularza

Wybierając właściwy formularz należy mieć na uwadze, iż wystawionej faktury, po jej przesłaniu do KSeF, nie można edytować ani usunąć. Wystawienie faktury przy użyciu niewłaściwego formularza będzie powodowało konieczność jej skorygowania.

W przypadku wystawiania faktur cyklicznych, należy zweryfikować ustawienia faktury cyklicznej w zakresie automatycznej wysyłki drogą mailową. Dokument wysłany mailem nie będzie mógł zostać przekazany do KSeF.

Uzupełnienie danych dokumentu

Sposób uzupełnienia formularza, w przypadku faktury przekazywanej do KSeF, jest taki sam jak dla faktury wystawianej elektronicznie czy papierowo.

Uzupełniając formularz faktury należy zwrócić uwagę na:

- wybór właściwego kontrahenta – wystawienie faktury na podmiot inny niż faktyczny nabywca będzie wiązał się z konieczności korekty dokumentu i koniecznością wystawienia nowego. Wskazanie nieistniejącego nr NIP nabywcy spowoduje odrzucenie faktury w KSeF,

- datę wystawienia – nie może być datą przyszłą. Może być datą przeszłą, przy czym wysłanie faktury z taką datą będzie uznane najczęściej za jej przesłanie po terminie,

- wybór właściwej serii numeracji – zgodnie z informacją dostępną w podręczniku KSeF opublikowanym przez MF, w KSeF działa mechanizm weryfikacji duplikatów. Odrzucona zostanie faktura jeśli w KSeF będzie inna z takim samym numerem NIP sprzedawcy, numerem nadanym przez sprzedawcę i rodzajem dokumentu. Nie będzie więc możliwe przesłanie dwóch faktur sprzedaży z tym samym numerem,

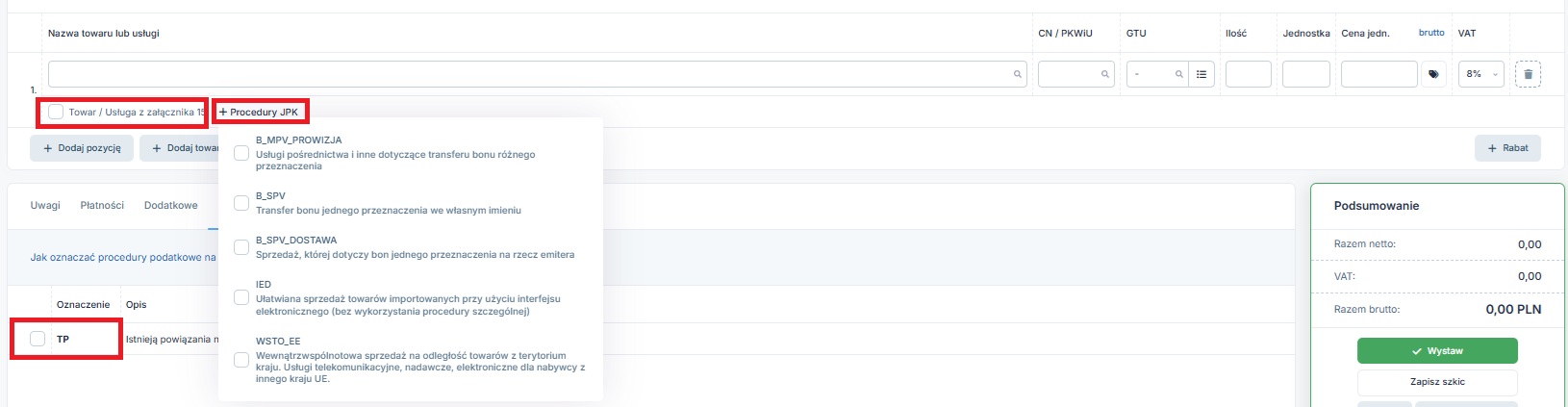

- dodatkowe oznaczenia dokonywanej sprzedaży:

- w przypadku podatników VAT czynnych oznaczenie w zakresie procedur podatkowych i sprzedaży towaru lub usługi z załącznika nr 15 ustawy o VAT.

- w przypadku sprzedaży zwolnionej z VAT – konieczne będzie wskazanie podstawy prawnej oraz jej źródła (ustawa, dyrektywa lub inna). W przypadku Użytkowników niebędących podatnikami VAT czynnymi pole to uzupełnia się zgodnie z domyślnymi ustawieniami wprowadzonymi w zakładce Login ➡ Konfiguracja ➡ Faktury i rachunki ➡ Domyślne ustawienia.

- poprawne wprowadzenie nazw sprzedawanych towarów lub usług – także w przypadku, gdy są wskazywane dodatkowo w języku obcym. Także te informacje trafiają do KSeF.

- w przypadku kiedy data wskazana jako data wystawienia będzie inną datą przyszłą w stosunku do daty wysyłki. Taka faktura zostałaby odrzucona przez MF jako niezgodna ze schematem,

- w przypadku kiedy faktura została wysłana do nabywcy drogą mailową.

- numer referencyjny sesji,

- numer KSeF nadany dokumentowi,

- numer faktury nadany przez sprzedawcę,

- data przesłania faktury do KSeF (data wystawienia e-Faktury),

- data przyjęcia faktury w KSeF (data nadania numeru KSeF, będąca jednocześnie datą otrzymania faktury przez nabywcę).

- z poziomu szczegółów dokumentu i karty KSeF,

- w zakładce KSeF ➡ Wysłane do KSeF.

- podmiot zagraniczny nieposługujący się krajowym nr NIP, poza przesłaniem faktury do KSeF należy udostępnić nabywcy fakturę w sposób z nim uzgodniony,

- konsument – należy udostępnić nabywcy fakturę w sposób z nim uzgodniony. Sprzedawca może, ale nie musi przesyłać faktury do KSeF.

- pobrać fakturę w jako pdf i przekazać ją nabywcy w formie papierowej,

- wysłać fakturę drogą mailową.

Obecnie oznaczenia wprowadzamy odrębnie dla każdej pozycji. Łącznie oznaczamy jedynie zastosowanie procedury TP wskazującej na istnienie powiązań między sprzedawcą a nabywcą. Więcej na temat procedur podatkowych tutaj.

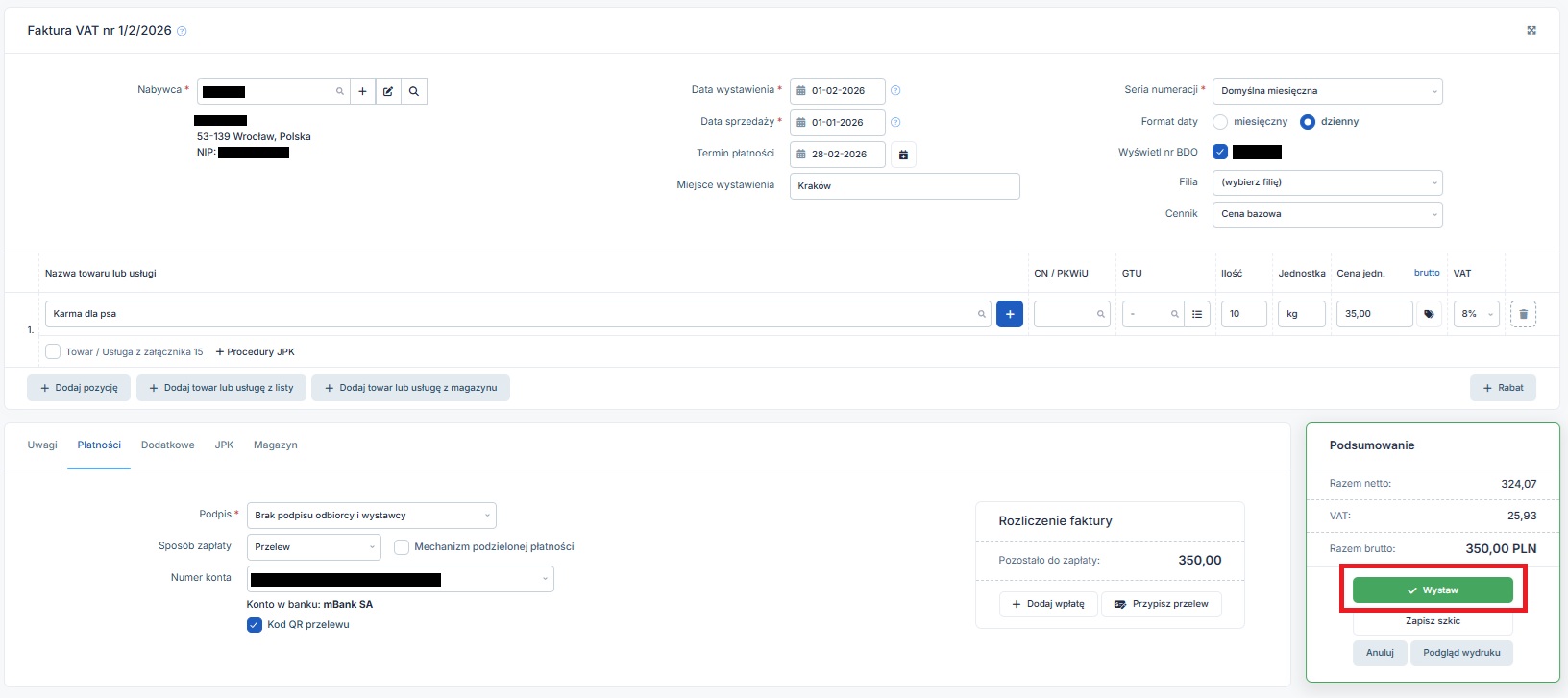

Po uzupełnieniu danych faktury należy wybrać opcję Wystaw.

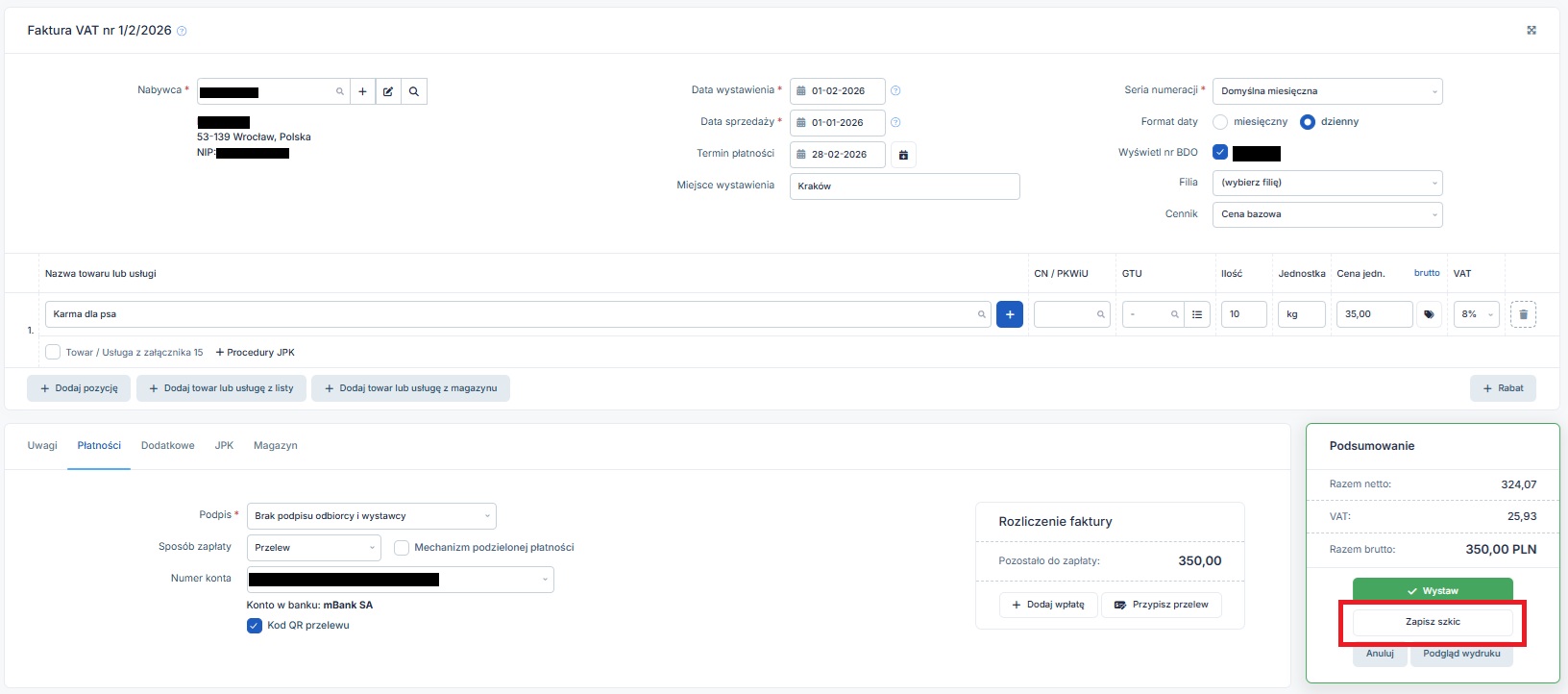

Spowoduje on azapisanie dokumentu. W przypadku, kiedy chcemy zapisać wprowadzone dane, ale bez wystawienia faktury, możliwe jest skorzystanie z funkcji Zapisz szkic.

Zapisany szkic widoczny będzie w zakładce Sprzedaż ➡ Faktury ➡ lista faktur, a w przypadku nievatowca Sprzedaż ➡ Rachunki ➡ Lista rachunków i faktur, nie będzie miał on jednak numeru. Będzie można do niego wrócić, jeśli to konieczne zmienić jego dane i wystawić na jego podstawie fakturę.

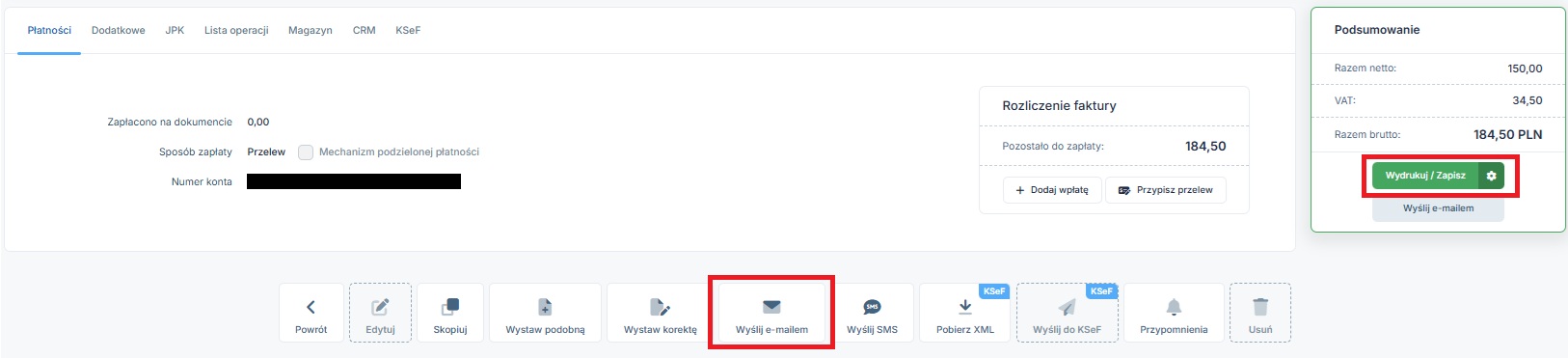

Wysyłka faktury do KSeF

Wysyłanie faktur do KSeF możliwe jest z poziomu pojedynczej faktury lub zbiorczo dla wybranych dokumentów.

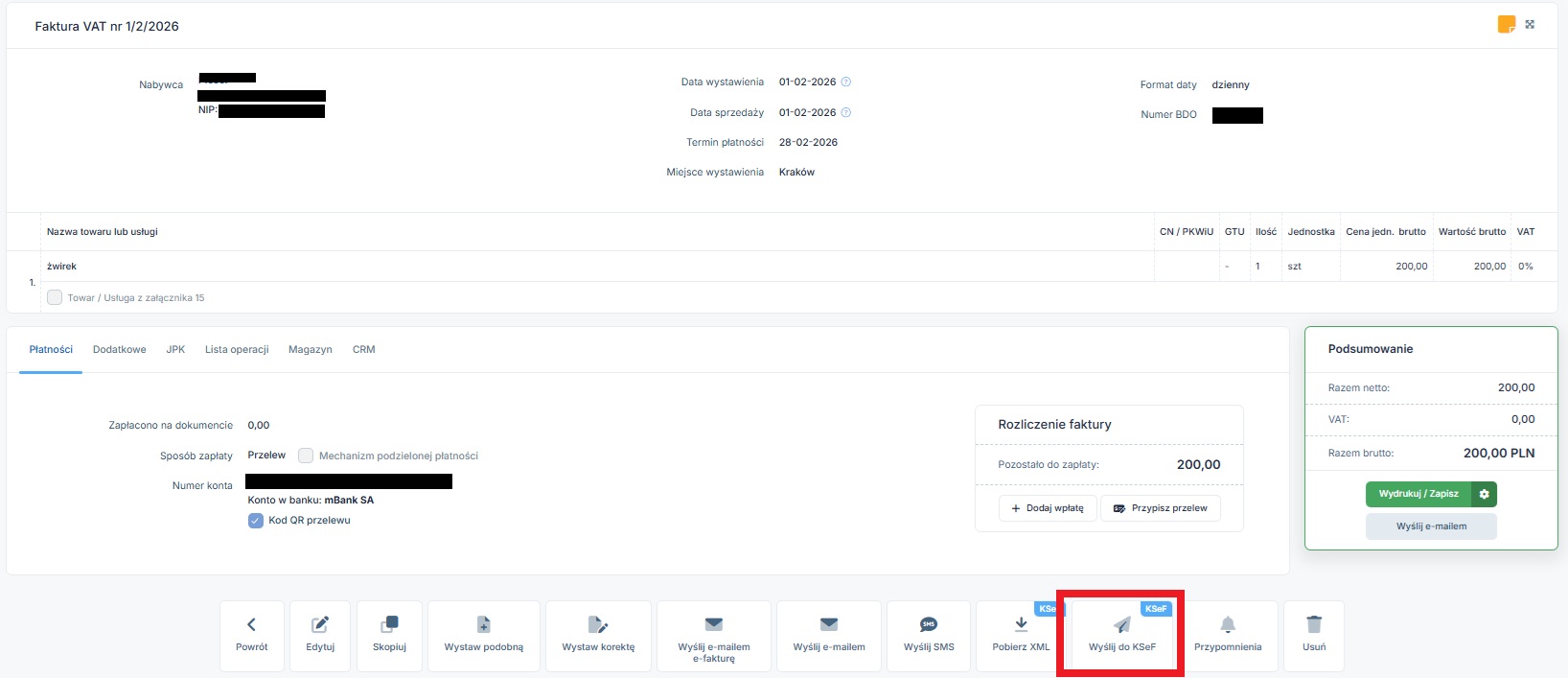

Wysyłka pojedynczej faktury.

Dostępna jest z poziomu szczegółów zatwierdzonej faktury. Na dole formularz wystawionej faktury, widoczny będzie przycisk Wyślij do KSeF.

Po jego kliknięciu pojawi się informacja o statusie dokumentu.

Faktura po jej przesłaniu, a przed ostatecznym przetworzeniem przez bramkę MF, będzie widoczna jako Przekazana do wysyłki.

Z kolei po poprawnym przetworzeniu faktury obok jej numeru widoczny będzie status Zaakceptowany wraz z numerem nadanym przez KSeF.

W prawym górnym rogu widoczny będzie status operacji związanych z wysyłką do KSeF.

Informację o tym z jakich elementów składa się numer faktury przesłanej do KSeF znaleźć można tutaj.

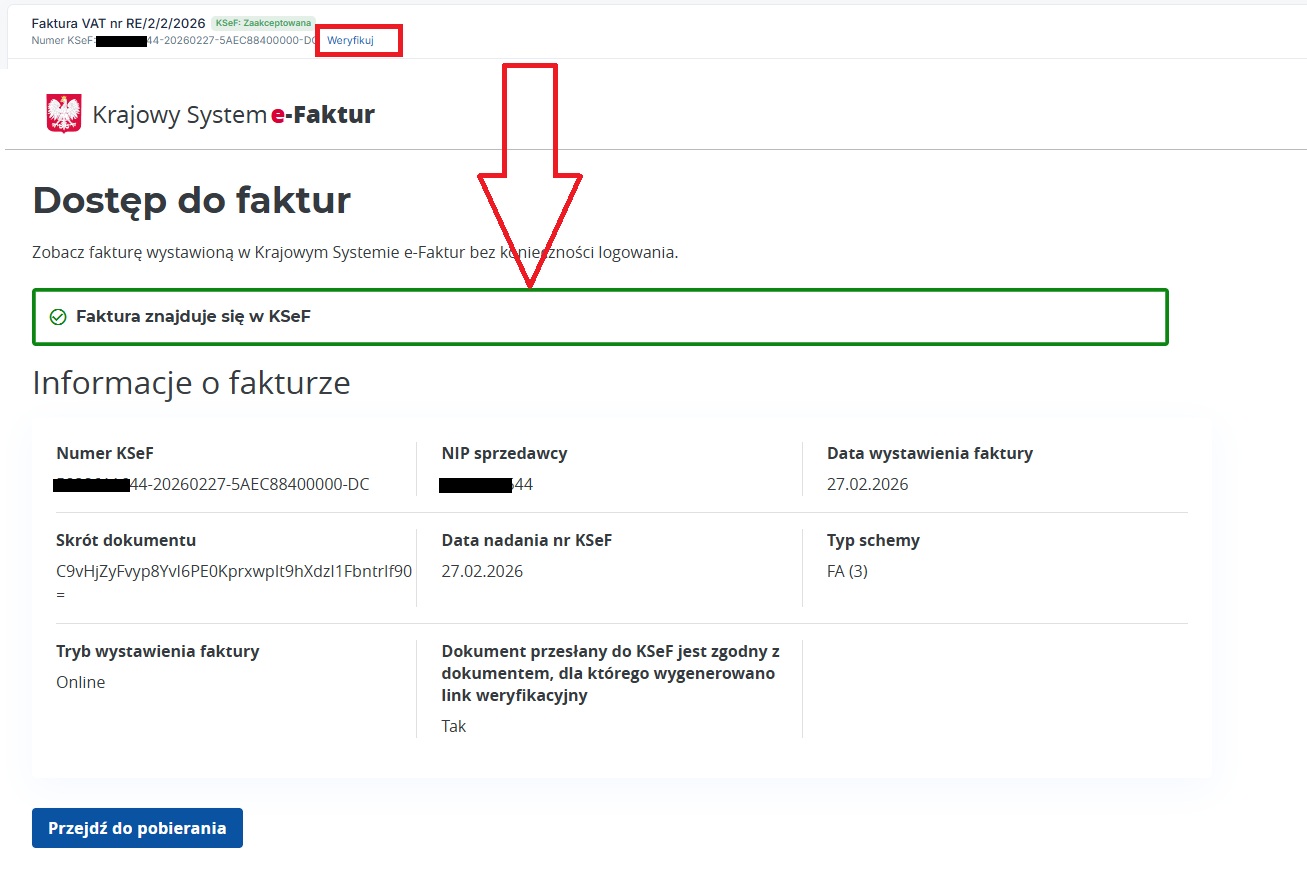

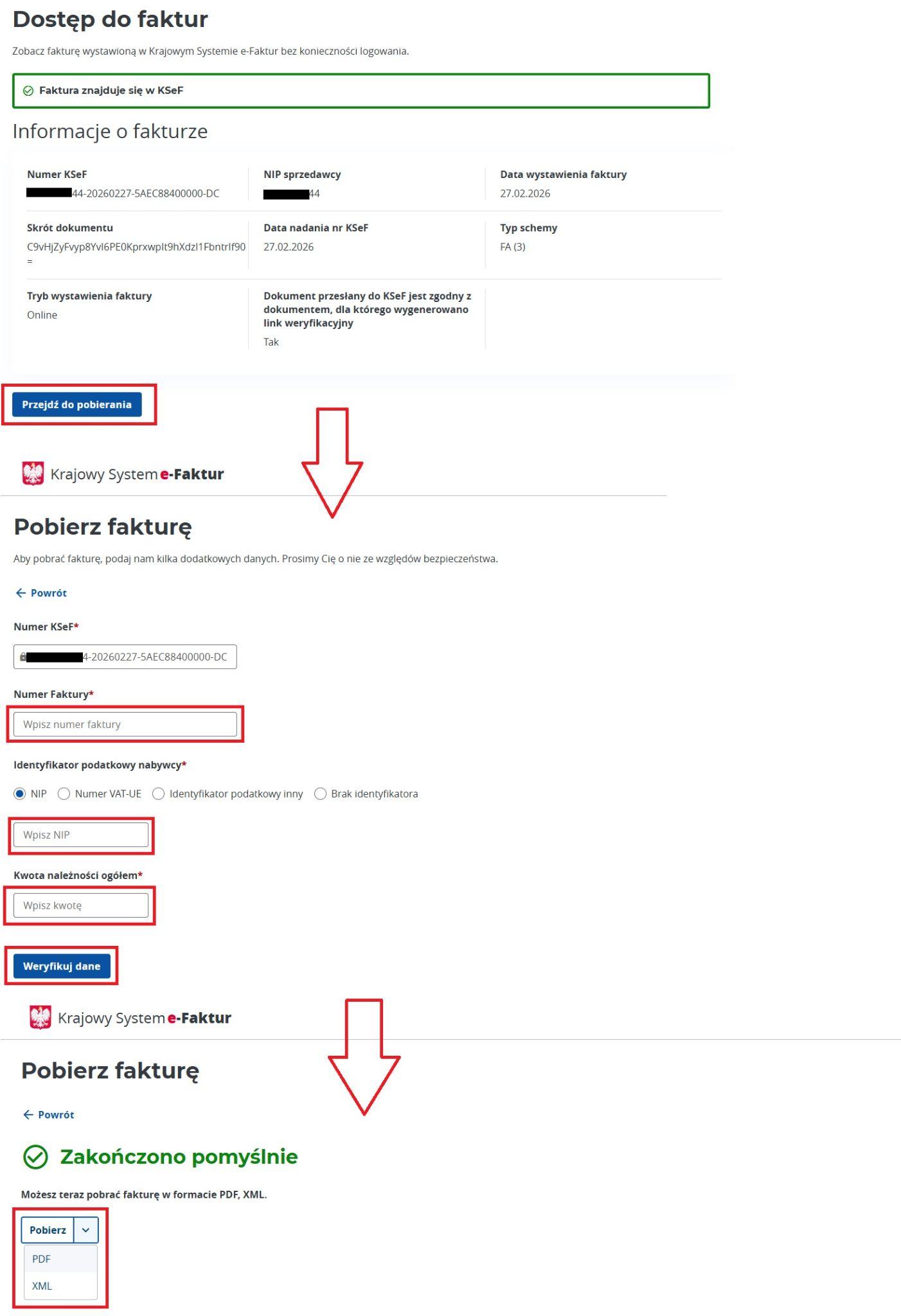

Dodatkowo po wybraniu funkcji Weryfikuj Użytkownik zostanie przeniesiony do strony MF z informacją o tym, iż dokument znajduje się w KSeF.

Z poziomu strony MF możliwe jest również przejście do pobierania faktury bez logowania do KSeF.

Wysyłka faktury do KSeF nie będzie możliwa:

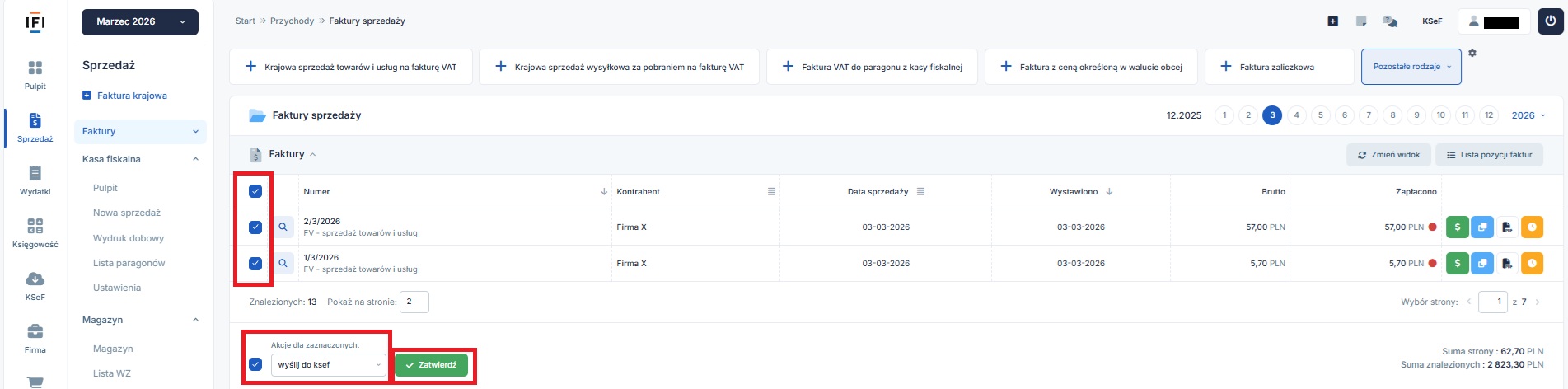

Zbiorcze wysyłanie faktur do KSeF.

Użytkownik ma możliwość wysłania zbiorczo faktur z poziomu zakładki Sprzedaż ➡ Faktury ➡ Lista faktur a w przypadku nievatowca zakładki Sprzedaż ➡ Rachunki ➡ lista rachunków i faktur.

Po oznaczeniu na liście dokumentów, które mają być wysłane do KSeF – na dole w polu Akcja dla zaznaczonych należy wybrać wyślij do ksef a następnie Zatwierdzić.

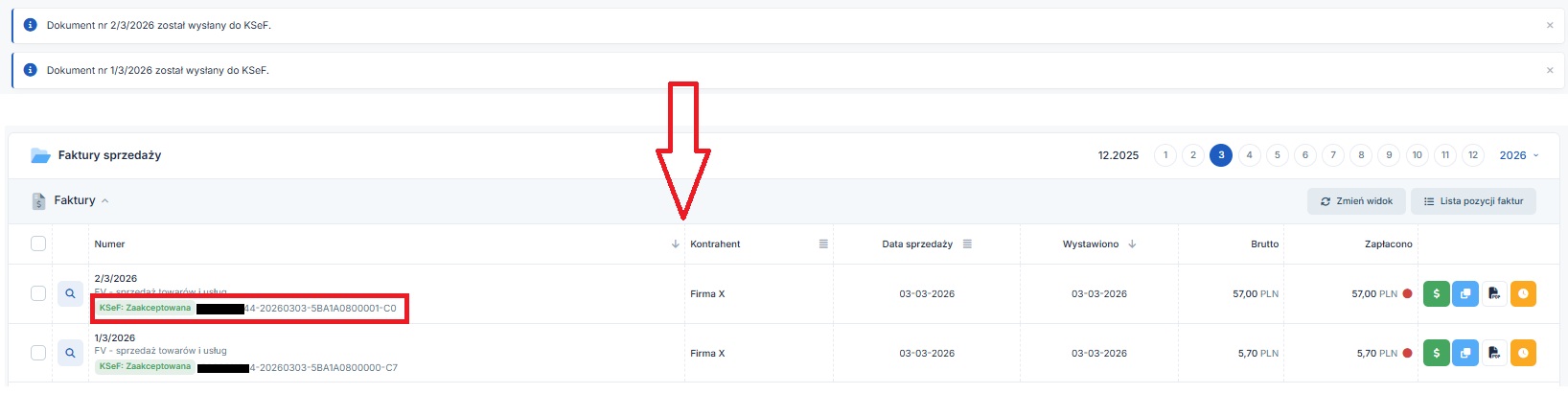

Po wysłaniu dokumentów pojawi się informacja o ich wysyłce. Przy ponownym przejściu do Listy faktur widoczny będzie status wysłanych dokumentów.

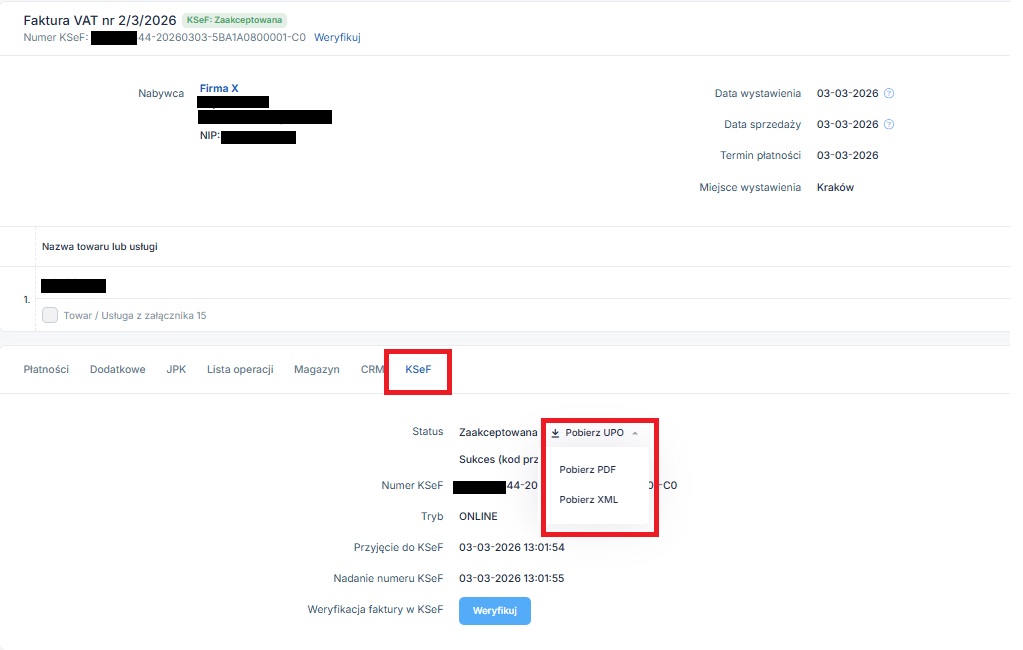

Uzyskanie UPO

Urzędowe Poświadczenie Odbioru pojedynczej faktury w KSeF zawiera następujące dane:

UPO dla wysłanej faktur można pobrać:

Widok z poziomu szczegółów faktury jest następujący:

Z tego poziomu UPO dokumenty można pobrać zarówno w formie pdf jaki xml. Z kolei z przypadku pobierania UPO z poziomu zakładki KSeF ➡ Wysłane do KSeF, możliwe będzie jego pobranie w formie xml.

Udostępnienie faktury nabywcy

W przypadku kiedy nabywcą jest inny krajowy przedsiębiorca, czyli podmiot, który ma możliwość zalogowania się bezpośrednio do KSeF, nie ma potrzeby przekazywania faktury w innej formie. Wystarczy przesłanie do KSeF.

Z kolei w przypadku, gdy nabywcą jest podmiot niekorzystający z KSeF np.:

Użytkownicy serwisu IFIRMA mogą tak jak dotyczas:

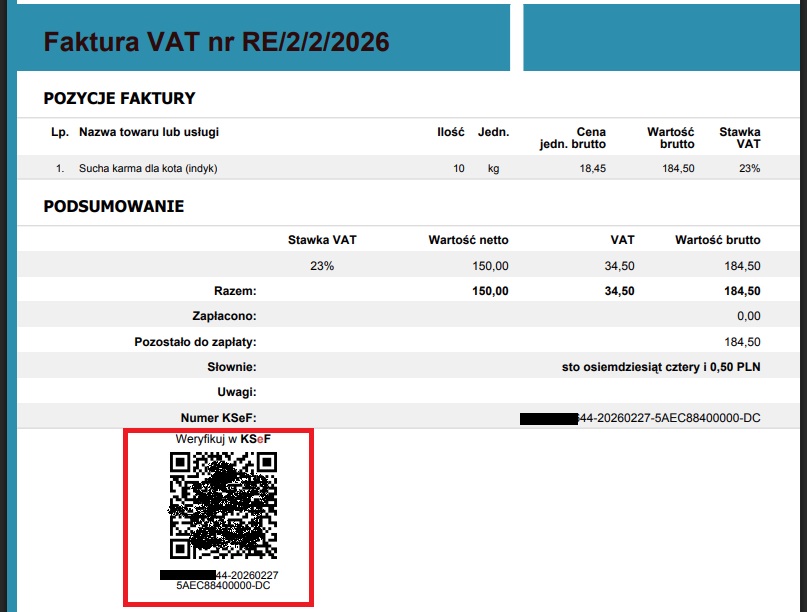

W każdym z powyższych przypadków na wygenerowany plik pdf dokumentu, na którym znajdzie się kod QR umożliwiający dostęp do faktury w KSeF bez konieczności logowania.

Uwaga!

Kodem QR zostanie również oznaczona faktura przesłana do KSeF w przypadku jej użycia (np. pobrania jako wydruk pdf) poza KSeF.

Po zeskanowaniu oznaczonego powyżej kodu QR nabywca zostanie przeniesiony do strony MF, na której znajdzie informację, iż dokument znajduje się w KSeF, a następnie będzie mógł przejść do pobierania samego dokumentu.

Należy zauważyć, iż nabywca nie ma obowiązku pobierania faktury za pomocą powyższej opcji, w sytuacji kiedy otrzymał od sprzedawcy dokument w formie pdf.

Autor: Katarzyna Kisiel – IFIRMA