1. Wynagrodzenie chorobowe pracownika

Wynagrodzenie chorobowe przysługuje pracownikom niezdolnym do pracy z tytułu choroby przez pierwsze 33 dni tej niezdolności w danym roku kalendarzowym, a jeżeli ukończyli 50 rok życia – przez pierwsze 14 dni niezdolności do pracy w roku kalendarzowym. W Kodeksie Pracy pracownik, który ukończył 50 lat, otrzymuje wynagrodzenie chorobowe przez okres 14 dni dopiero w roku następującym po ukończeniu 50. roku życia. W Kodeksie Pracy pracownik, który ukończył 50 lat, otrzymuje wynagrodzenie chorobowe przez okres 14 dni dopiero w roku następującym po ukończeniu 50. roku życia. Oznacza to, że osoba chorująca w roku, w którym przekroczyła ustalony wiek, w dalszym ciągu zachowuje prawo do wynagrodzenia chorobowego przez pierwsze 33 dni, a od 34 dnia przysługuje jej zasiłek.

Wynagrodzenie to jest finansowane ze środków pracodawcy.

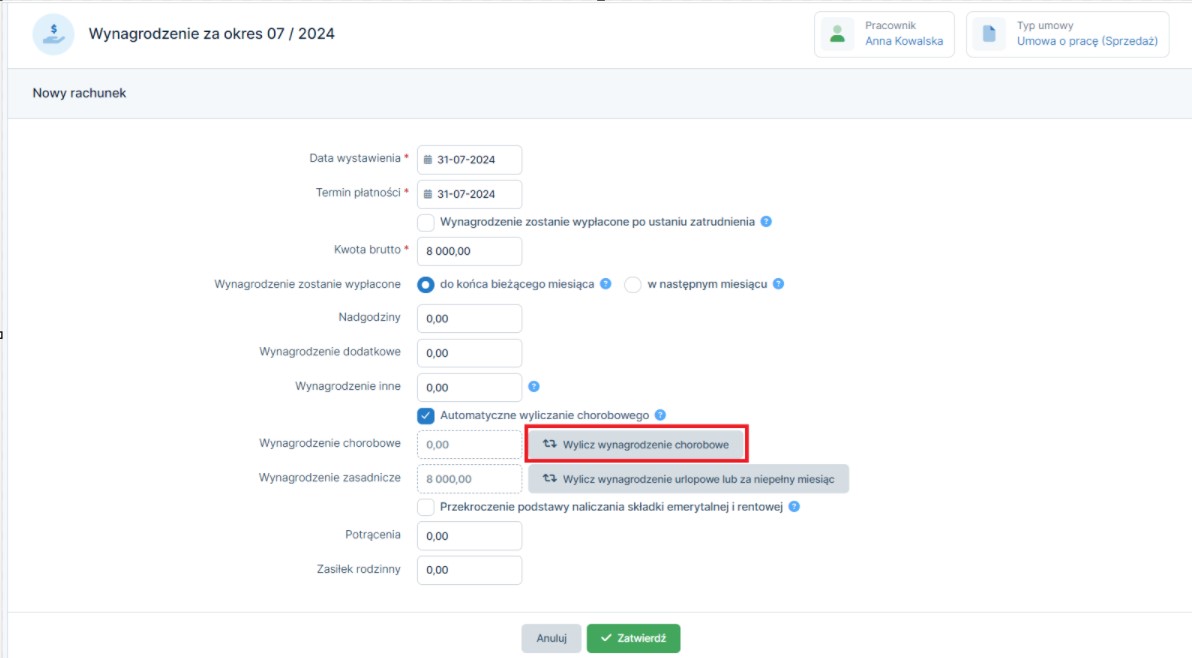

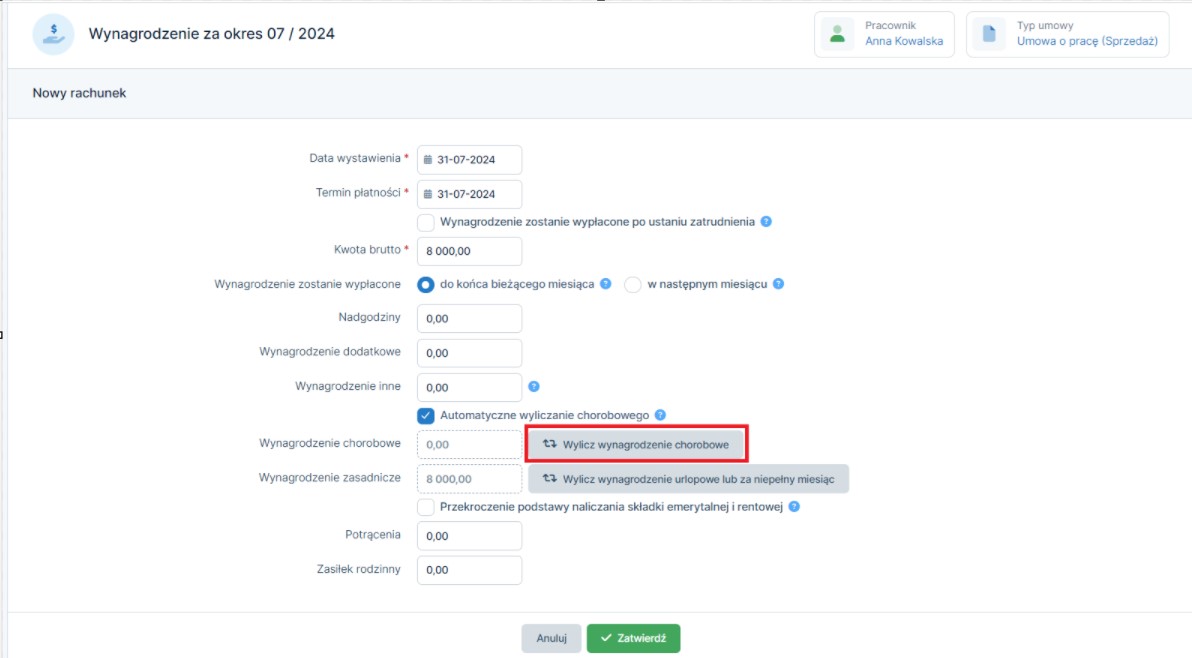

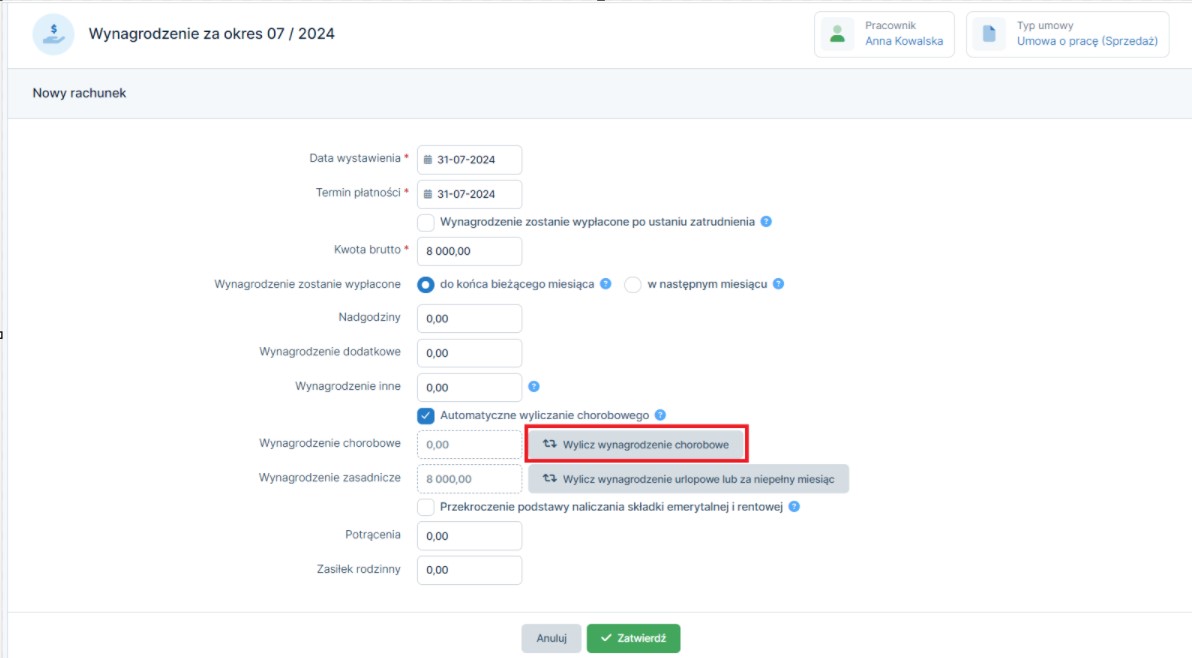

Zakładka Pracownicy ➡ umowy ➡ wystaw nowy – otwiera się rachunek, po prawej stronie rachunku znajduje się opcja wylicz wynagrodzenie chorobowe, wybieramy ją, otwiera się strona, którą uzupełniamy.

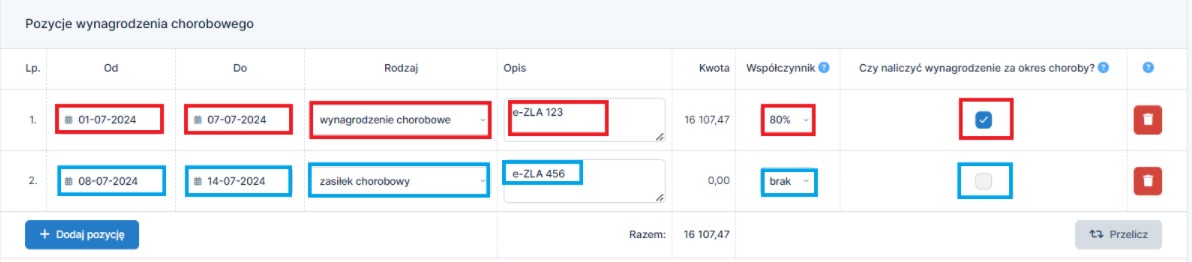

Kolejno uzupełniamy Pozycje wynagrodzenia chorobowego:

- od… do… – daty zwolnienia,

- rodzaj – wybieramy rodzaj świadczenia np. wynagrodzenie chorobowe lub zasiłek chorobowy,

- współczynnik – 80 % albo 100% (np. w związku z ciążą, czy wypadkiem przy pracy), w przypadku, gdy wypłacamy wynagrodzenie chorobowe,

- opis – e-ZLA, L4,

- czy naliczyć wynagrodzenie za okres choroby – zaznaczamy, jeśli pracownik nie przekroczył 33 (lub 14) dni niezdolności do pracy w danym roku kalendarzowym.

Po uzupełnieniu zatwierdzamy.

Policzy się wynagrodzenie za czas choroby oraz za pozostałe dni pracy (jeżeli osoba ta w danym miesiącu pracowała i przebywała na zwolnieniu lekarskim).

Zatwierdzamy rachunek:

- otworzy się strona Wynagrodzenie za dany okres ➡ po lewej stronie będzie wynagrodzenie z kwotą i terminem płatności ➡ wpisujemy datę opłacenia ➡ zapisujemy. Pojawi się DK (dowód księgowy) dotyczący wynagrodzenia. Ta data zapisze się też w zakładce zobowiązania ➡ wynagrodzenia. Po prawej stronie pojawi się naliczone wynagrodzenie chorobowe.

Generujemy deklarację ZUS:

- wybieramy dany miesiąc księgowy, za który chcemy wygenerować deklarację do ZUS – zakładka deklaracje ➡ deklaracje ZUS.

Wynagrodzenie chorobowe zapisze się na RSA z datą od – do, kodem 331 i kwotą tego wynagrodzenia chorobowego oraz na RCA z podstawą i składkami za dni pracy.

2. Wynagrodzenie chorobowe i zasiłek chorobowy płatny przez ZUS w jednym miesiącu

Jeżeli w ciągu roku kalendarzowego niezdolność do pracy wskutek choroby trwa łącznie dłużej niż 33 dni, wówczas począwszy od 34 dnia, pracownikowi będzie przysługiwał zasiłek chorobowy wypłacany przez ZUS (lub od 15 dnia w przypadku pracowników powyżej 50 roku życia).

Często się zdarza tak, że ma to miejsce w jednym miesiącu np. 20 kwietnia, mijają 33 dni wynagrodzenia chorobowego płatnego przez pracodawcę, a od 21 kwietnia jest już 34 dzień, czyli pierwszy dzień zasiłku chorobowego płatnego przez ZUS. Wtedy pracodawca składa do właściwego oddziału ZUS oryginał zwolnienia lekarskiego pracownika i zaświadczenie płatnika składek – wypełniony druk ZUS Z-3 (dostępny na stronach ZUS) w celu wypłaty pracownikowi zasiłku chorobowego.

Zakładka pracownicy ➡ umowy ➡ wystaw nowy – otwiera się rachunek, po prawej stronie jest opcja wylicz wynagrodzenie chorobowe ➡ wybieramy ją.

Kolejno uzupełniamy Pozycje wynagrodzenia chorobowego pamiętając, aby rozbić okres zwolnienia na okres płatny z wynagrodzenia chorobowego i na okres zasiłku wypłacanego przez ZUS

- od… do… – daty zwolnienia,

- rodzaj – wybieramy rodzaj świadczenia np. wynagrodzenie chorobowe lub zasiłek chorobowy,

- współczynnik – 80 % albo 100% (np. w związku z ciążą, czy wypadkiem przy pracy) w przypadku, gdy wypłacamy wynagrodzenie chorobowe,

- opis – e-ZLA, L4,

- czy naliczyć wynagrodzenie za okres choroby – zaznaczamy, jeśli pracownik nie przekroczył 33 (lub 14) dni niezdolności do pracy w danym roku kalendarzowym.

Po uzupełnieniu przeliczamy i zatwierdzamy.

Serwis rozbije okres choroby na wynagrodzenie chorobowe i zasiłek chorobowy.

Zapisze się w jednej pozycji policzone wynagrodzenie chorobowe, a w drugiej zerowy zasiłek chorobowy, który już wypłaca ZUS.

Zatwierdzamy rachunek:

- otworzy się strona Wynagrodzenie za dany okres ➡ po lewej stronie będzie wynagrodzenie z kwotą i terminem płatności ➡ wpisujemy datę opłacenia ➡ zapisujemy. Pojawi się DK (dowód księgowy) dotyczący wynagrodzenia. Ta data zapisze się też w zakładce zobowiązania ➡ wynagrodzenia. Po prawej stronie pojawi się naliczone wynagrodzenie chorobowe.

Generujemy deklarację ZUS:

- wybieramy miesiąc księgowy, za który chcemy wygenerować deklarację do ZUS – zakładka deklaracje ➡ deklaracje ZUS.

Wynagrodzenie chorobowe zapisze się na RSA z datą od – do, kodem 331 i kwotą wynagrodzenia chorobowego. Natomiast w drugiej pozycji RSA zapisze się zasiłek chorobowy z datą od – do, kodem 313, ale bez kwoty zasiłku chorobowego, bo wypłaci go już ZUS.

3. Zasiłek chorobowy płatny przez ZUS – cały miesiąc

Jeżeli minęły już 33 dni wypłaty wynagrodzenia chorobowego, to jest to już zasiłek chorobowy płatny przez ZUS.

Zakładka pracownicy ➡ umowy ➡ wystaw nowy, otwiera się rachunek, po prawej stronie rachunku jest opcja wylicz wynagrodzenie chorobowe – wybieramy ją, otwiera się strona, którą uzupełniamy.

Kolejno uzupełniamy Pozycje wynagrodzenia chorobowego:

- od… do… – daty zwolnienia,

- rodzaj – wybieramy rodzaj świadczenia np. wynagrodzenie chorobowe lub zasiłek chorobowy,

- współczynnik – 80 % albo 100% (np. w związku z ciążą, czy wypadkiem przy pracy) w przypadku, gdy wypłacamy wynagrodzenie chorobowe,

- opis – e-ZLA, L4,

- czy naliczyć wynagrodzenie za okres choroby – odznaczamy.

Po uzupełnieniu zatwierdzamy.

Wygeneruje się zerowy rachunek:

- otworzy się strona Wynagrodzenie za dany okres ➡ po lewej stronie będzie wynagrodzenie z kwotą i terminem płatności i datą opłacenia. Nie pojawi się DK (dowód księgowy) przy zerowym rachunku,

- informacje jak usunąć zerowy rachunek znajdują się tutaj

Generujemy deklarację ZUS:

- wchodzimy na dany miesiąc księgowy, za który chcemy wygenerować deklarację do ZUS – zakładka deklaracje ➡ wygeneruj deklarację ZUS. Na RSA zapisze się zasiłek chorobowy (wypłacany przez ZUS) z datą od – do i kodem 313.

Uwaga!

Jeżeli zasiłek chorobowy jest już cały miesiąc, to nie naliczamy KUP (kosztów uzyskania przychodów) i kwoty wolnej od podatku.

Autor: Zespół IFIRMA, Ewelina Ciapara – ifirma.pl