W działalności gospodarczej bardzo często zdarza się, że przedsiębiorca musi sprzedać środek trwały. Jak to zrobić poprawnie w serwisie IFIRMA?

Dokument sprzedaży środka trwałego można wystawić w serwisie IFIRMA z poziomu zakładki Firma ➡ Majątek ➡ Rejestr środków trwałych ➡ Sprzedaż:

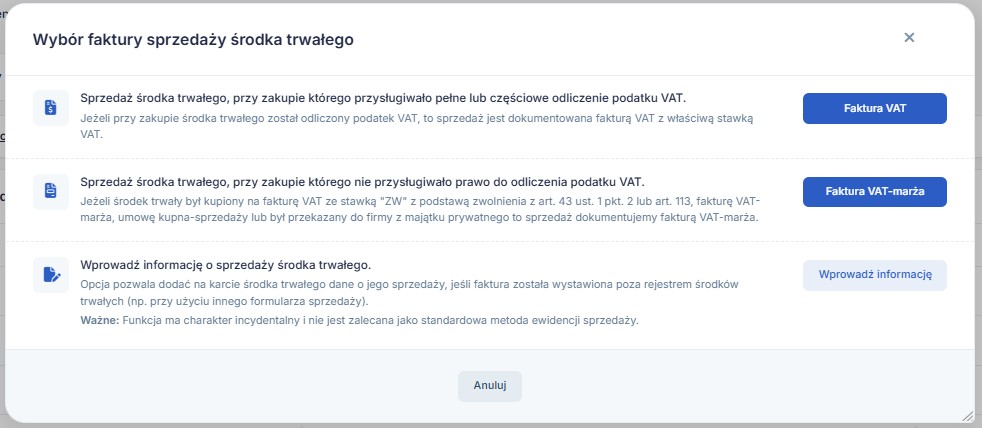

Następnie pojawi się okno wyboru dokumentu, gdzie będą dostępne trzy możliwości:

ad. 1 Opcja pierwsza, tj. Faktura VAT będzie miała zastosowanie gdy sprzedawany jest środek trwały przy zakupie którego przysługiwało pełne lub częściowe prawo odliczenia podatku VAT.

ad. 2 Opcja druga, czyli Faktura VAT-Marża będzie miała zastosowanie gdy sprzedawany już środek trwały przy zakupie którego nie przysługiwało prawo do odliczenia podatku VAT. Czyli środek trwały był kupiony na fakturę VAT ze stawką ZW, fakturę vat-marża, umowę kupna-sprzedaży lub był przekazany do firmy z majątku prywatnego. Szczegółowe informację na temat możliwości zastosowania procedury VAT-Marża są opisane tutaj.

ad. 3 Opcja trzecia, czyli Wprowadź informację – dotyczy informacji na temat sprzedaży środka trwałego dla dokumentu sprzedaży, który został wystawiony z pominięciem zakładki Majątek w serwisie. Funkcja ta pozwala dodać na karcie środka trwałego dane o jego sprzedaży, takie jak numer dokumentu, numer KSeF oraz datę sprzedaży.

Ważne: funkcja ma charakter incydentalny i niech nie jest zalecana jako standardowa metoda ewidencji sprzedaży.

W niniejszej instrukcji zajmiemy się szczegółowym opisem opcji trzeciej, tj. Wprowadź informację o sprzedaży środka trwałego.

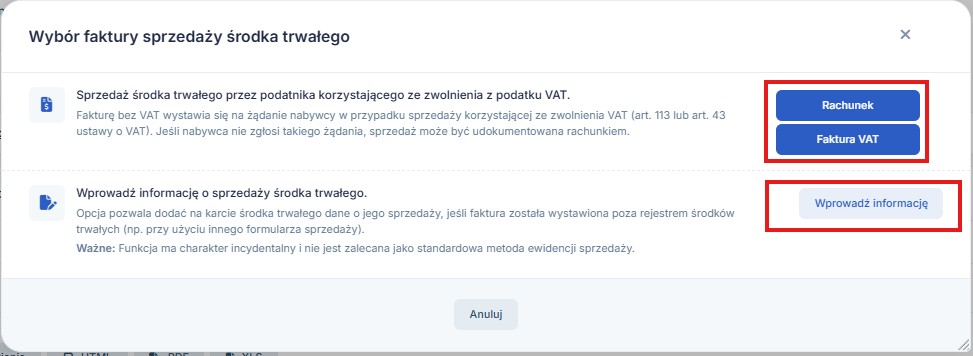

Dla podatników zwolnionych z VAT wybór dokumentu sprzedaży w zakładce Majątek będzie wyglądał następująco:

Należy mieć na uwadze, że dokumentem sprzedaży na rzecz innej firmy powinna być Faktura VAT a nie Rachunek.

1. Kiedy należy skorzystać z funkcji Wprowadź informację?

Z opcji Wprowadź informację należy skorzystać w przypadku kiedy faktura sprzedaży została (omyłkowo lub celowo) wystawiona z pominięciem zakładki Majątek. Na przykład poprzez formularz Krajowa sprzedaż towarów i usług na fakturę VAT lub została wystawiona z pominięciem systemu IFIRMA. Zwłaszcza jeśli dla takiej faktury został nadany numer KSeF.

2. Jak użyć funkcji Wprowadź informację?

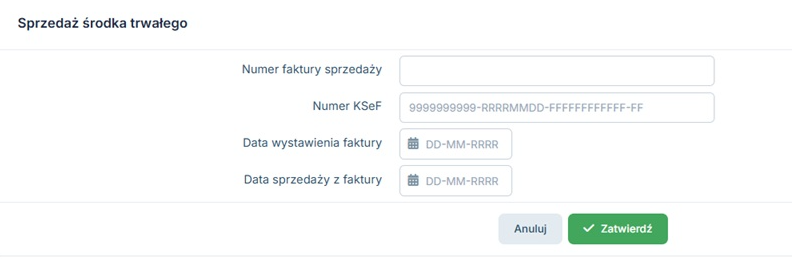

Należy przejść do zakładki Firma ➡ Majątek ➡ Rejestr środków trwałych ➡ Sprzedaż, Następnie wybrać opcję Wprowadź informację:

w kolejnym kroku pojawi się okno, które należy uzupełnić zgodnie z wystawionym dokumentem:

Należy uzupełnić pola:

-Numer faktury sprzedaży,

-Numer KSeF – tylko jeśli numer KSeF został nadany,

-Data wystawienia faktury,

-Data sprzedaży z faktury,

a następnie zatwierdzić.

Wprowadzenie informacji o fakturze skutkować będzie uzupełnieniem daty sprzedaży w ewidencji środków trwałych oraz wstrzymaniem amortyzacji, zgodnie ze wskazaną datą sprzedaży.

3. Jakie dane należy wprowadzić ręcznie?

Opisywana funkcja służy głównie do uwzględnienia w systemie dokumentu (zazwyczaj z numerem KSeF), który został wystawiony i wprowadzony do obiegu poza dedykowana funkcjonalnością.

Z uwagi na to, iż wprowadzenie informacji o wystawionym dokumencie skutkuje wstrzymaniem amortyzacji oraz uzupełnieniem daty likwidacji w ewidencji środków trwałych, może dojść do sytuacji w której dodatkowe księgowania należy wykonać ręcznie.

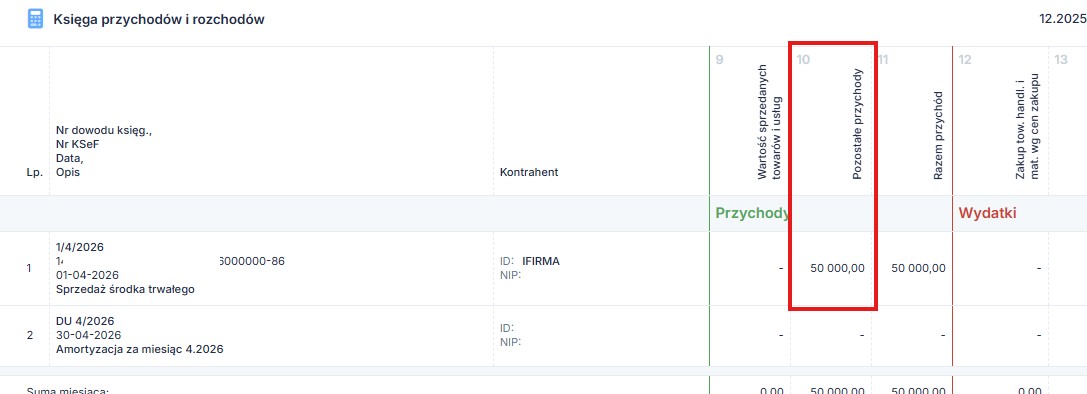

4. Kolumna Księgi przychodów i rozchodów

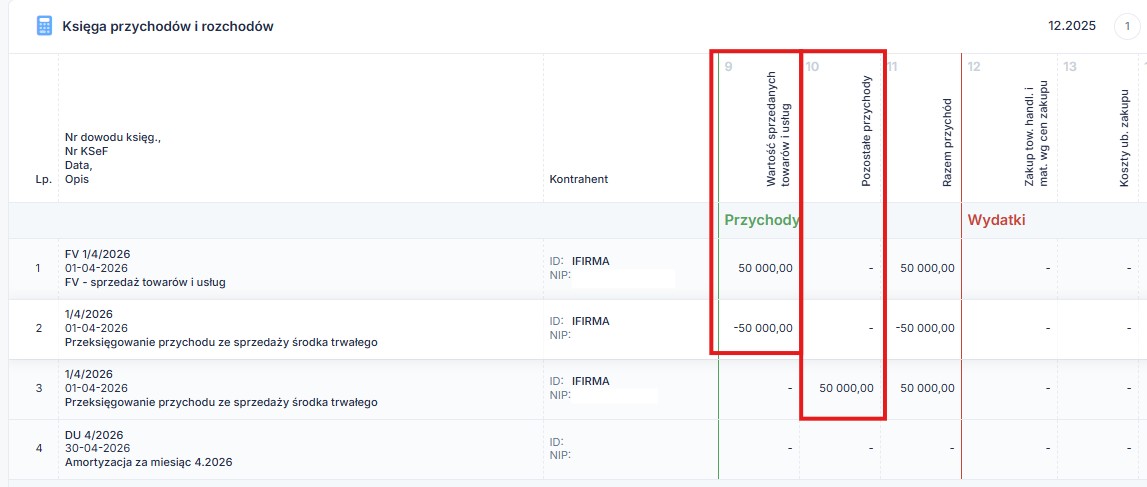

Podatnik rozliczający się na podstawie Podatkowej Księgi Przychodów i Rozchodów, sprzedaż środka trwałego powinien wykazać w komunie 10 Pozostałe przychody. Natomiast w przypadku wystawienia faktury poprzez zakładkę Sprzedaż ➡ Faktury system automatycznie dokonuje księgowania w kolumnie 9 Wartość sprzedanych towarów i usług. W takiej sytuacji należy dokonać przeksięgowania.

4a Przeksięgowanie przychodu na podstawie faktury krajowej (KPiR)

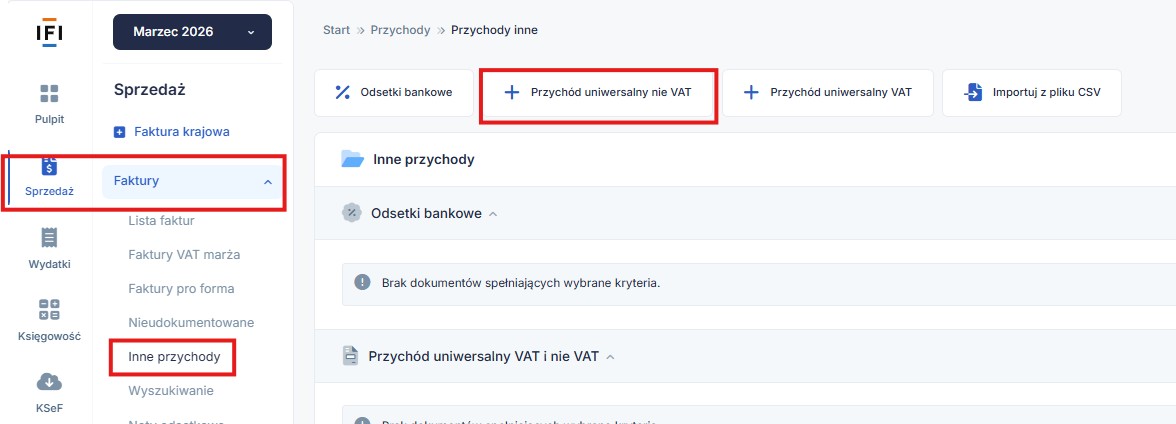

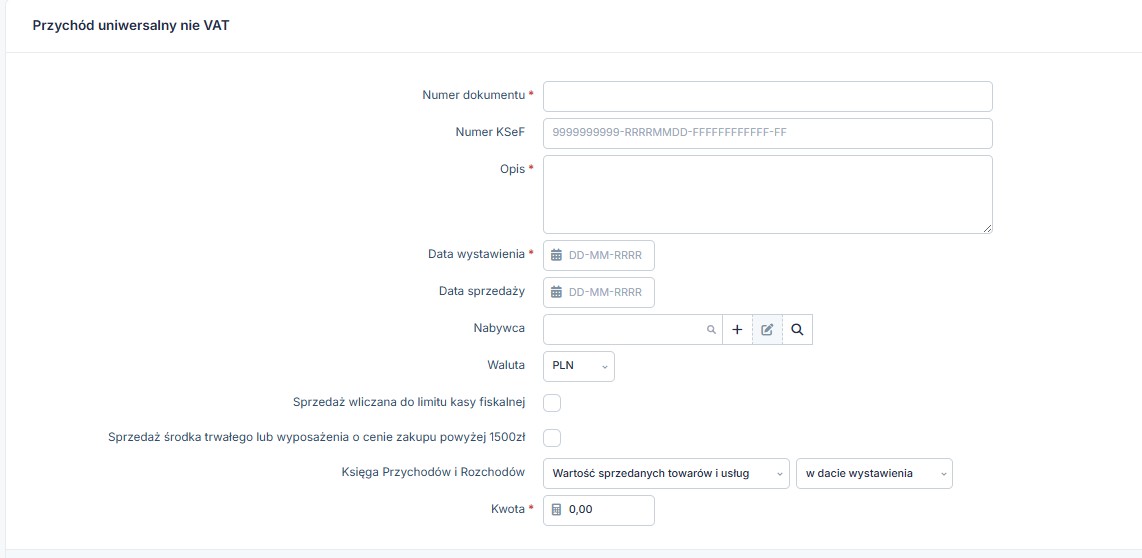

Na podstawie wystawionej w serwisie faktury sprzedaży należy wystornować przychód z kolumny 9 oraz zaksięgować go ponownie w kolumnie 10. Przeksięgowania dokonujemy poprzez zakładkę Sprzedaż ➡ Faktury ➡ Inne Przychody ➡ Przychód uniwersalny nie VAT:

Uzupełniamy formularz zgodnie z danymi z faktury pierwotnej, z zastrzeżeniem, że w polu kwota należy wpisać wartość netto ze znakiem minus. W opisie należy wpisać informację, czego dotyczy przeksięgowanie.

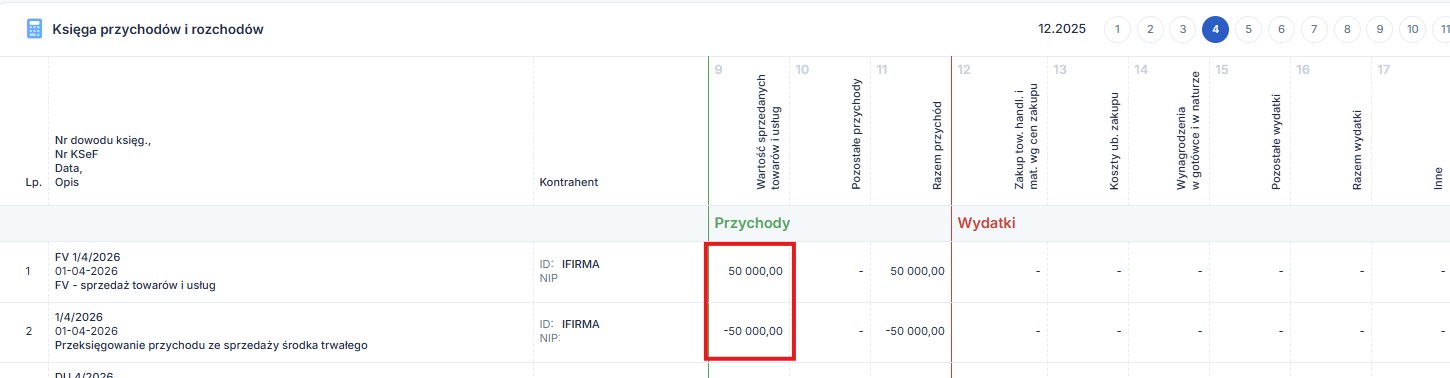

po takim księgowaniu w KPiR wprowadzone sa dwa zapisy z tymi samymi danymi, oba sa w kolumnie 9, ale kwota sumuje się do zera.

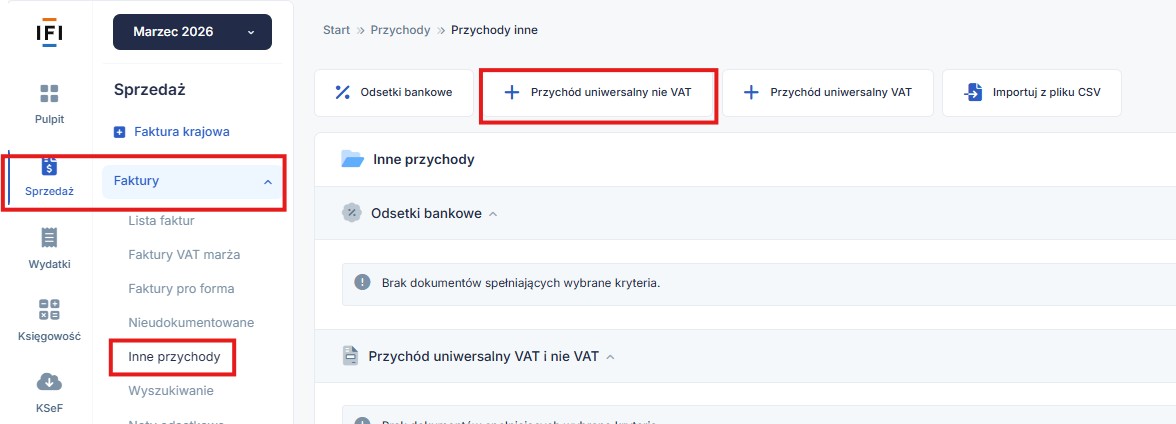

Kolejno należy dodać zapis w kolumnie 10 KPiR. Zapis również dodajemy poprzez zakładkę Sprzedaż ➡ Faktury ➡ Inne Przychody ➡ Przychód uniwersalny nie VAT:

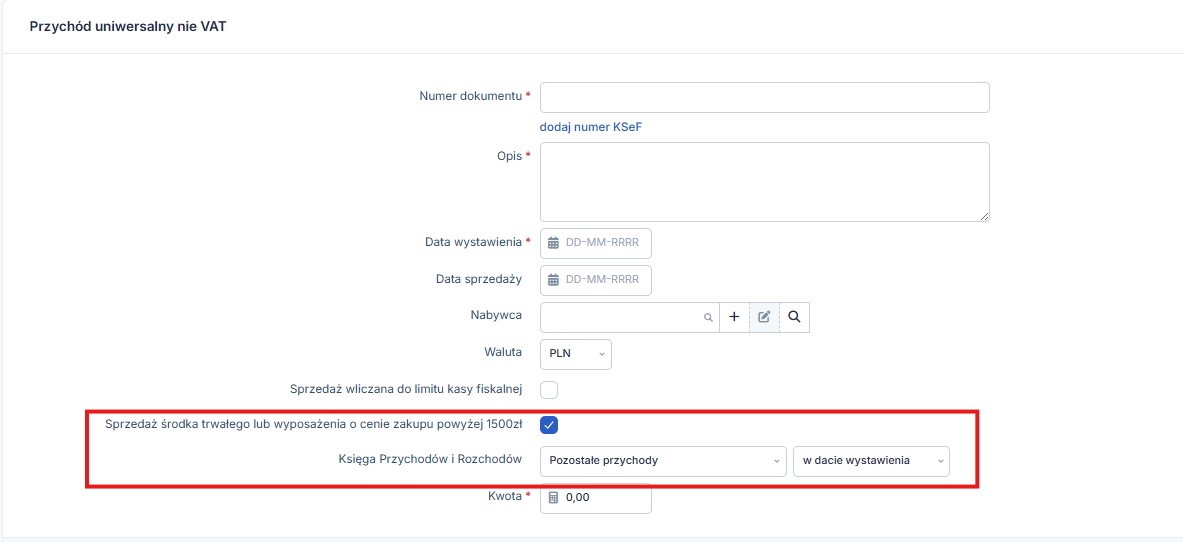

Uzupełniamy formularz na podstawie faktury pierwotnej.

W opisie należy wpisać informację, czego dotyczy przeksięgowanie. Kwota to wartość netto.

Dodatkowo należy zaznaczyć checkbox “Sprzedaż środka trwałego lub wyposażenia o cenie zakupu powyżej 1500zł” oraz Księga Przychodów i Rozchodów: “Pozostałe przychody w dacie wystawienia”

W ten sposób w KPiR powstają nam w sumie trzy zapisy:

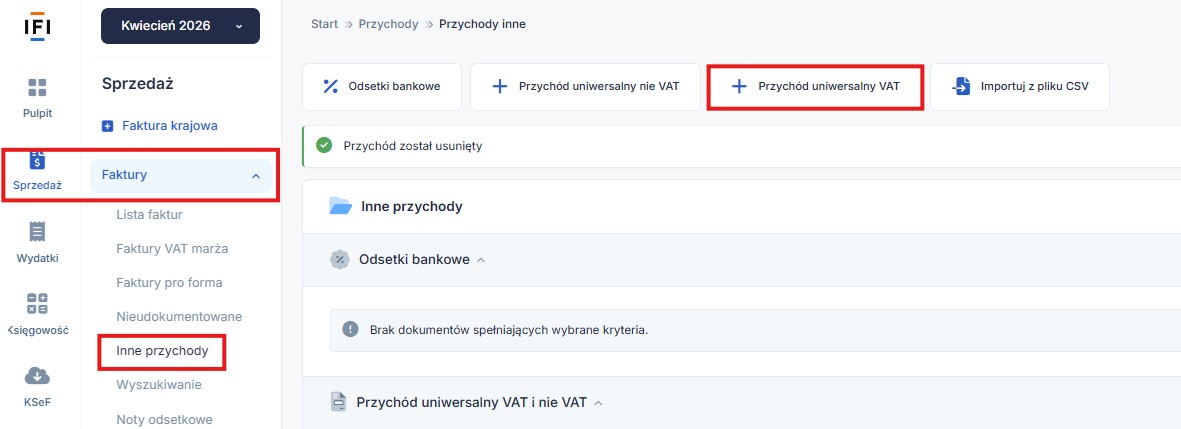

4b Księgowanie przychodu na podstawie faktury krajowej wystawionej poza serwisem (KPiR)

Jeśli faktura sprzedaży nie została wystawiona w serwisie IFIRMA to należy ją zaksięgować w serwisie ręcznie, w następujący sposób.

W przypadku podatnika VAT

Sprzedaż ➡ Faktury ➡ Inne Przychody ➡ Przychód uniwersalny VAT:

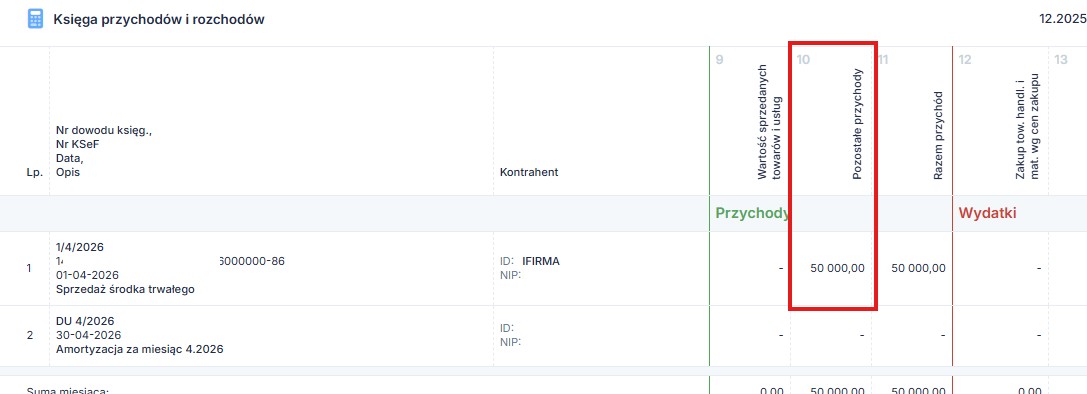

Następnie należy uzupełnić formularz zgodnie z wystawioną fakturą sprzedaży wraz z numerem KSeF. Należy również zaznaczyć checkbox “Sprzedaż środka trwałego lub wyposażenia o cenie zakupu powyżej 1500zł“ natomiast wpis w KPiR należy wybrać “Pozostałe przychody”. Wartość należy wpisać przy odpowiedniej stawce podatku VAT Zapis w KPiR powinien widnieć w kolumnie 10 Wartość sprzedanych towarów i usług:

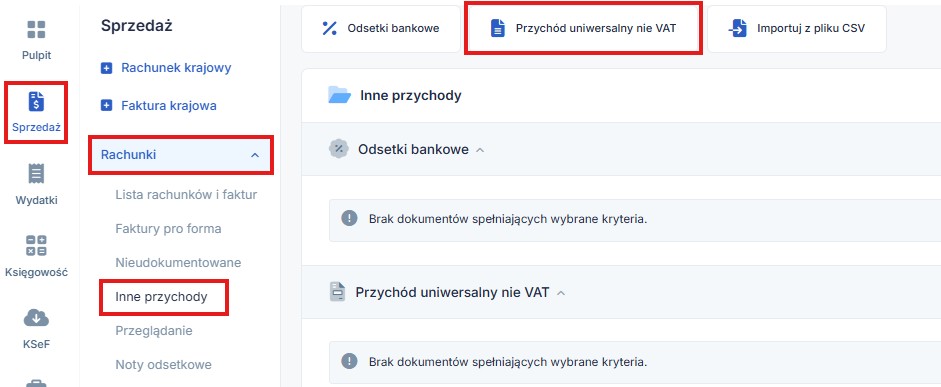

W przypadku podatnika zwolnionego z VAT

Sprzedaż ➡ Rachunki ➡ Inne Przychody ➡ Przychód uniwersalny nie VAT:

Następnie należy uzupełnić formularz zgodnie z wystawioną fakturą sprzedaży wraz z numerem KSeF. Należy również zaznaczyć checkbox “Sprzedaż środka trwałego lub wyposażenia o cenie zakupu powyżej 1500zł“ natomiast wpis w KPiR należy wybrać “Pozostałe przychody”. Zapis w KPiR powinien widnieć w kolumnie 10 Wartość sprzedanych towarów i usług:

5. Niezamortyzowana wartość w koszty

Co do zasady, jeśli środek trwały nie został całkowicie zamortyzowany w działalności i został sprzedany, to niezamortyzowana wartość będzie stanowiła jednorazowy koszt w KPiR w dacie jego sprzedaży.

Korzystając z funkcjonalności zakładki Majątek system IFIRMA automatycznie dokonuje takiego księgowania, jeżeli jednak faktura sprzedaży została wystawiona z pominięciem zakładki Majątek to takiego księgowania należy dokonać samodzielnie.

Część niezamortyzowaną należy wyliczyć samodzielnie, będzie to wartość stanowiąca różnicę pomiędzy wartością początkową środka trwałego a wartością dotychczasowych odpisów amortyzacyjnych.

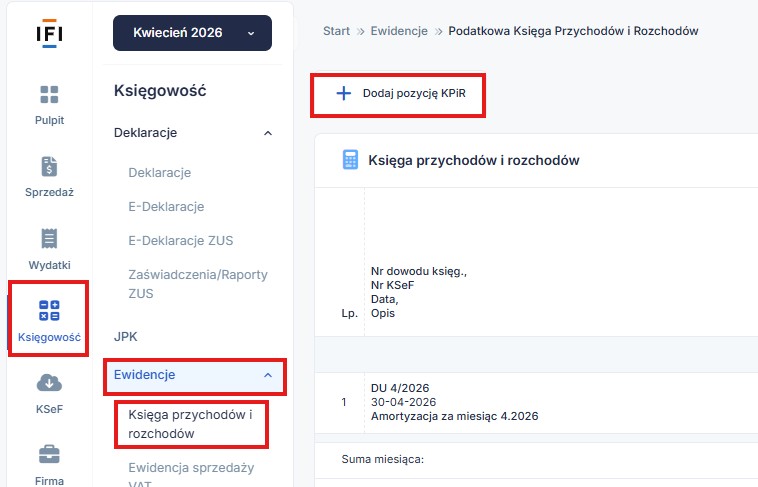

Należy ją zaksięgować poprzez zakładkę Księgowość ➡ Ewidencje ➡ Księga Przychodów i Rozchodów ➡ +Dodaj pozycję KPiR

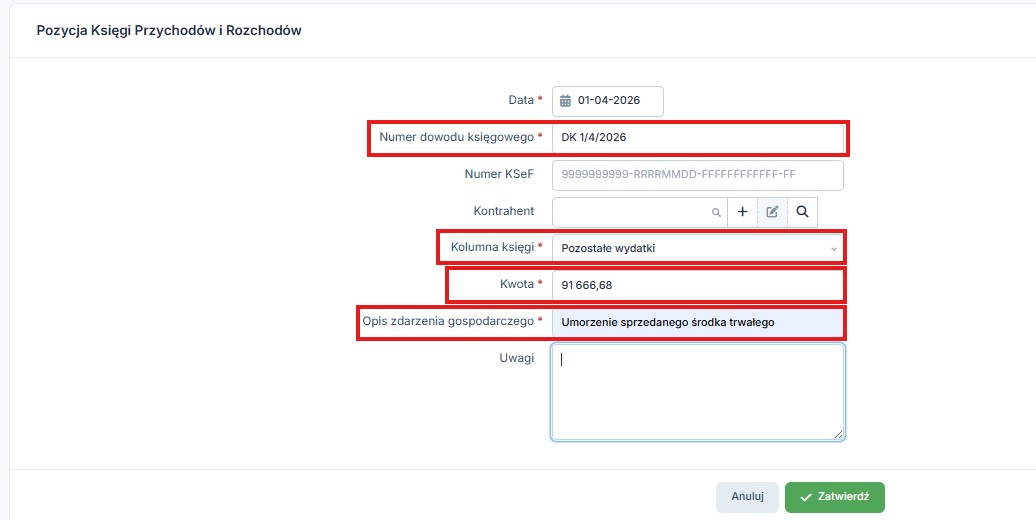

Następnie należy uzupełnić formularz:

-Data – data sprzedaży środka trwałego,

-Numer dowodu księgowego – należy samodzielnie nadać numer DK,

-Kolumna księgi – Pozostałe wydatki,

-Kwota – należy wskazać wyliczoną, niezamortyzowaną wartość środka trwałego,

-Opis zdarzenia gospodarczego – Umorzenie sprzedanego środka trwałego.

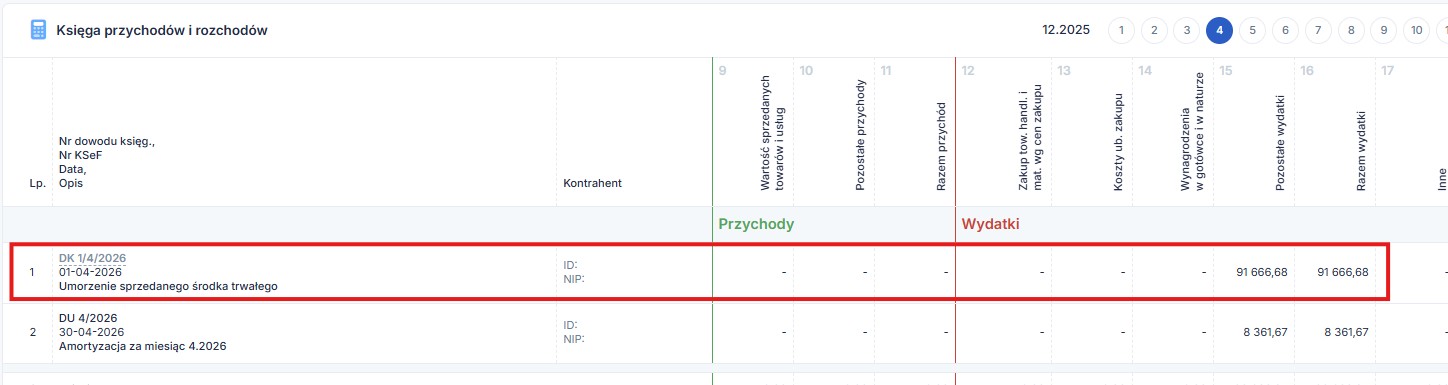

Zapis będzie widoczny w kolumnie 15 Pozostałe wydatki:

6. Księgowanie korekty VAT

W niektórych przypadkach może zaistnieć dodatkowo konieczność wykazania korekty podatku VAT przy sprzedaży środka trwałego. Taki przypadek wystąpi jesli sprzedaży ulegnie samochód osobowy dla którego podatnik nie miał prawa do pełnego odliczenia podatku VAT przy zakupie i nie minął okres korekty (12 lub 60 miesięcy).

Sprzedaż samochodu będącego środkiem trwałym jest opodatkowana właściwą stawką VAT jeżeli przy zakupie samochodu przysługiwało prawo do odliczenia podatku VAT w całości lub częściowo (50%).

Z uwagi na fakt, iż sprzedaż pojazdu jest opodatkowana stawką 23% VAT to może wystąpić prawo do odliczenia tej części podatku VAT, która nie została odliczona w momencie zakupu pojazdu. Korekta tej części podatku VAT liczona jest proporcjonalnie do pozostałego okresu korekty.

Dokonanie korekty jest możliwe, jeżeli sprzedaż nastąpi w tzw. okresie korekty:

- jeśli od zakupu do sprzedaży pojazdu nie minęło 60 miesięcy – dla pojazdu o wartości początkowej powyżej 15 tys zł,

- jeśli od zakupu do sprzedaży pojazdu nie minęło 12 miesięcy – dla pojazdu o wartości początkowej poniżej 15 tys zł.

Jak obliczyć wartość korekty?

((nieodliczony podatek VAT) : 60 lub 12 msc (całkowity okres korekty)) * (okres za który przysługuje prawo do korekty)

Jak zaksięgować wartość korekty?

Jeśli podatnikowi przysługuje korekta VAT to należy zaksięgować ją w serwisie w dwóch krokach:

- Wpis w ewidencji zakupów VAT:

- Wpis w KPiR

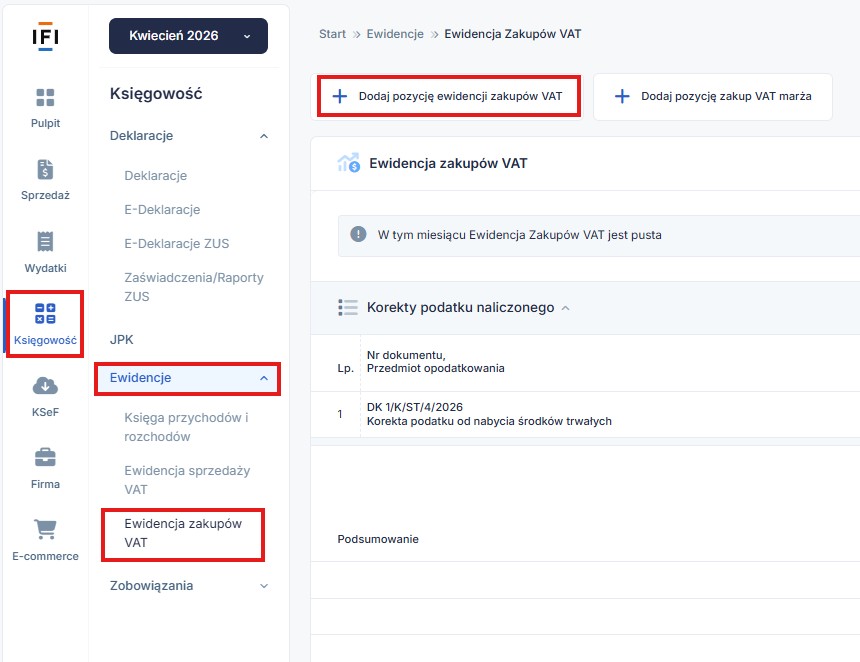

Należy przejść do zakładki Księgowość ➡ Ewidencje ➡ Ewidencja zakupów VAT ➡ + Dodaj pozycję ewidencji zakupów VAT

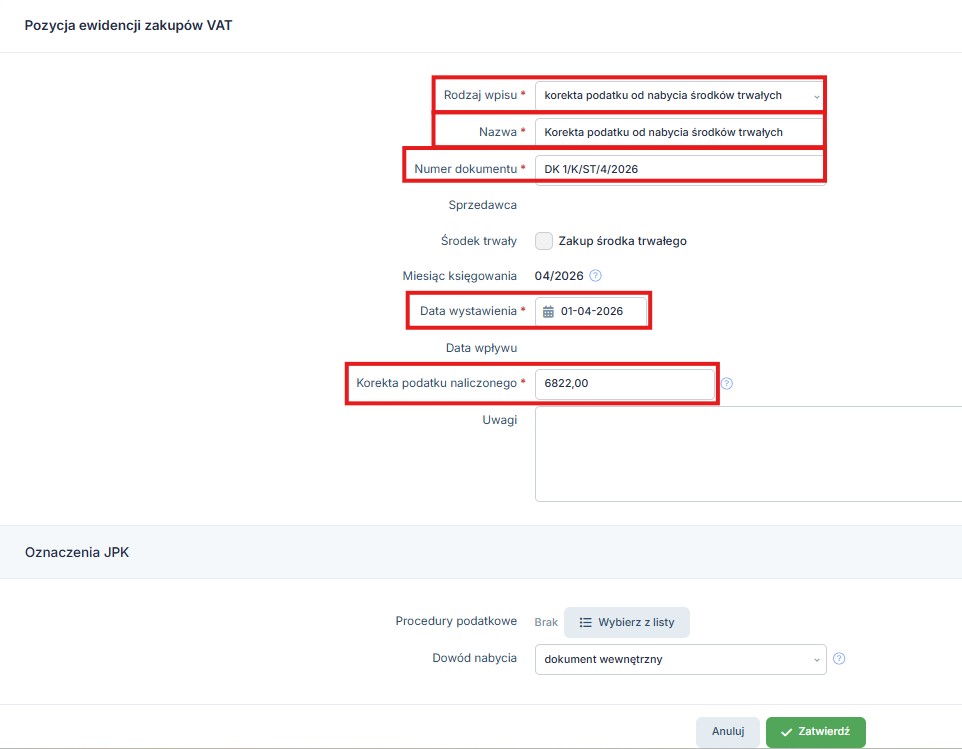

Następnie należy uzupełnić formularz:

-Rodzaj wpisu – korekta podatku od nabycia środków trwałych

-Nazwa – Korekta podatku od nabycia środków trwałych

-Numer dokumentu – Należy samodzielnie nadać numer DK

-Korekta podatku naliczonego – kwota wyliczonej korelkty podatku VAT

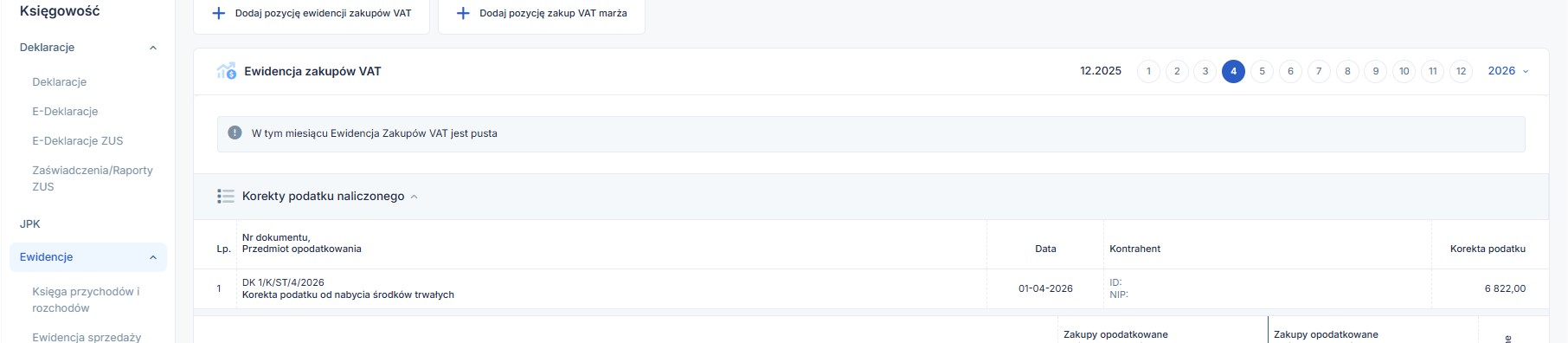

Po zatwierdzeniu powstanie zapis w ewidencji zakupów VAT:

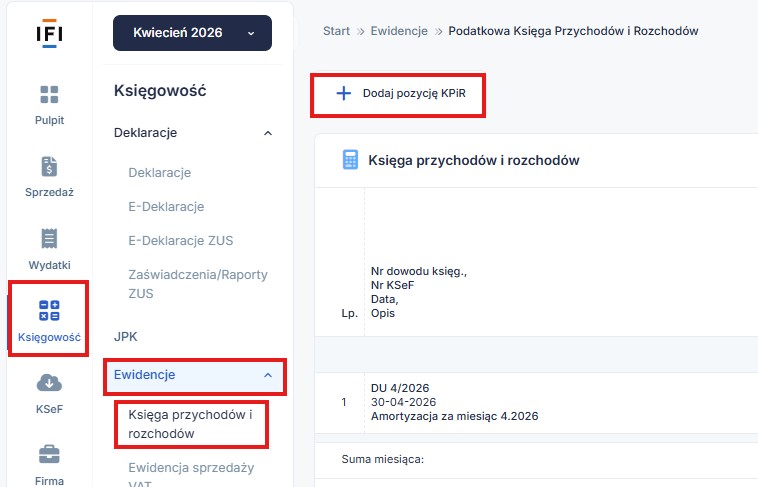

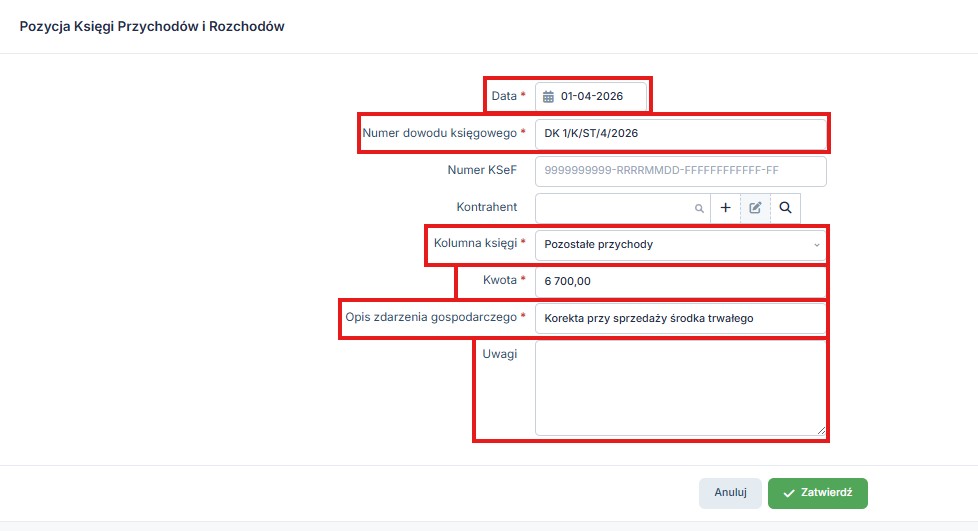

W drugim kroku należy dodać przychód równy wartości korekty VAT poprzez zakładkę Księgowość ➡ Ewidencje ➡ Księga Przychodów i Rozchodów ➡ +Dodaj pozycję KPiR

Następnie należy uzupełnić formularz:

-Data – data sprzedaży środka trwałego,

-Numer dowodu księgowego – ten sam numer DK, który został wskazany w ewidencji zakupów VAT,

-Kolumna księgi – Pozostałe przychody,

-Kwota – kwota wyliczonej korekty podatku VAT ,

-Opis zdarzenia gospodarczego – Korekta przy sprzedaży środka trwałego (nazwa środka trwałego).

-Uwagi: Korekta w trybie art. 90b

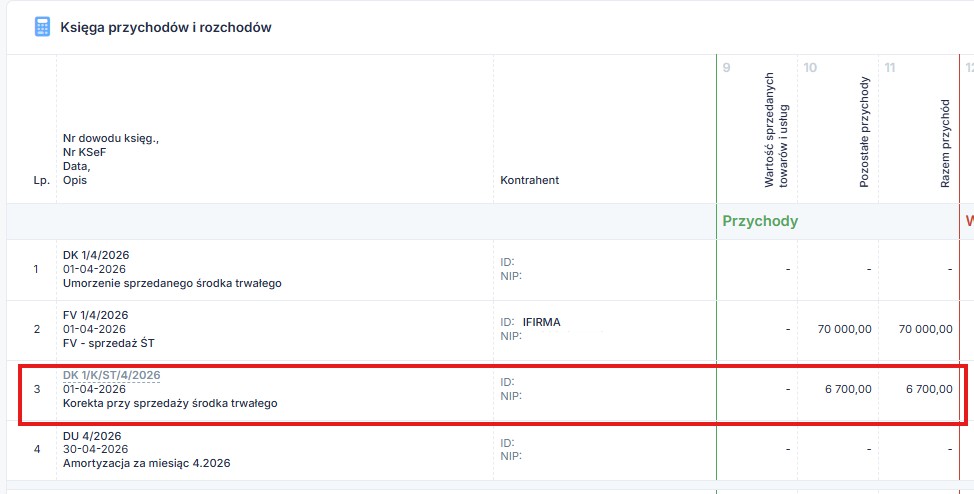

W ten sposób zostanie dodany zapis w KPiR po stronie przychodów:

Uwaga!

W przypadku niejasności lub zaistnienia sytuacji nieopisanej w instrukcji prosimy o kontakt z BOK

Autor: Katarzyna Dudek – ifirma.pl