Przedsiębiorcy prowadzący Podatkową Księgę Przychodów i Rozchodów są obowiązani do sporządzenia i wpisania do księgi spisu z natury (remanentu końcowego) towarów handlowych, materiałów podstawowych i pomocniczych, półwyrobów, produkcji w toku, wyrobów gotowych, braków i odpadów na koniec każdego roku podatkowego.

Remanent na koniec roku

Przedsiębiorcy rozliczający się za pomocą ryczałtu od przychodów ewidencjonowanych nie mają obowiązku sporządzania remanentów na koniec i początek roku.

W remanencie na koniec roku nie ujmujemy środków trwałych i wyposażenia. W firmie, która nie ma na stanie towarów handlowych – a tak się często zdarza w branżach związanych z usługami – wartość remanentu wynosi 0 zł i też powinna być wpisana do księgi.

Prowadząc Księgę Przychodów i Rozchodów, spis z natury (remanent) jest tworzony:

- Na dzień 1 stycznia,

- Na koniec każdego roku podatkowego,

- Na dzień rozpoczęcia działalności w ciągu roku podatkowego,

- W razie utraty w trakcie roku prawa do zryczałtowanego opodatkowania podatkiem dochodowym,

- W spółce cywilnej – w razie zmiany wspólnika, zmiany proporcji udziałów wspólników,

- W razie likwidacji działalności.

1. Co wykazujemy w remanencie?

- Towary handlowe to wyroby przeznaczone do sprzedaży w stanie nieprzerobionym; towarami handlowymi są również produkty uboczne uzyskiwane przy prowadzeniu działów specjalnych produkcji rolnej,

- Materiały podstawowe to materiały, które w procesie produkcji lub przy świadczeniu usług stają się główną substancją gotowego wyrobu; do materiałów podstawowych zalicza się również materiały stanowiące część składową (montażową) wyrobu ściśle z wyrobem złączone (np. opakowania, puszki, butelki) oraz wysyłkowe wielokrotnego użytku (transportery, palety), jeżeli te nie są środkami trwałymi

- Materiały pomocnicze – niebędące materiałami podstawowymi, zużywane w związku z działalnością gospodarczą; bezpośrednio oddają wyrobowi swoje właściwości

- Wyroby gotowe to wyroby własnej produkcji, których proces przerobu został całkowicie zakończony, wykonane usługi, prace naukowo-badawcze, prace projektowe, geodezyjno-kartograficzne, zakończone roboty, w tym także budowlane,

- Produkcja niezakończona to produkcja w toku oraz półwyroby (półfabrykaty), to jest niegotowe jeszcze produkty własnej produkcji, a także wykonywane roboty, usługi przed ich ukończeniem,

- Braki to nieodpowiadające wymaganiom technicznym wyroby własnej produkcji, całkowicie wykończone bądź też doprowadzone do określonej fazy produkcji; brakami są również towary handlowe, które na skutek uszkodzenia lub zniszczenia w czasie transportu bądź magazynowania utraciły częściowo swą pierwotną wartość,

- Odpady to materiały, które na skutek procesów technologicznych lub na skutek zniszczenia albo uszkodzenia utraciły całkowicie swą pierwotną wartość użytkową.

2. Jakie dane powinny znaleźć się w remanencie?

Spis z natury powinien zawierać co najmniej następujące dane:

- imię i nazwisko właściciela zakładu (nazwę firmy),

- datę sporządzenia spisu,

- numer kolejny pozycji arkusza spisu z natury,

- szczegółowe określenie towaru i innych składników,

- jednostkę miary,

- ilość stwierdzoną w czasie spisu,

- cenę w złotych i groszach za jednostkę miary,

- wartość wynikającą z przemnożenia ilości towaru przez jego cenę jednostkową,

- łączną wartość spisu z natury,

- klauzulę „Spis zakończono na pozycji…”,

- podpisy osób sporządzających spis,

- podpis właściciela zakładu (wspólników).

Spis z natury należy sporządzić w sposób staranny i trwały. Powinien on zawierać klauzulę o ilości pozycji, a także podpisy osób uczestniczących w spisie.

Spis z natury powinien obejmować również towary stanowiące własność przedsiębiorcy, znajdujące się w dniu sporządzenia spisu poza firmą, a także towary obce znajdujące się w firmie przedsiębiorcy. Towary obce nie podlegają wycenie – wystarczające jest ilościowe ich ujęcie w spisie towarów z podaniem, czyją stanowią własność.

3. Remanenty szczególne

Niektóre rodzaje działalności są traktowane szczególnie, w przypadku:

- księgarń i antykwariatów księgarskich – spisem z natury można obejmować jedną pozycją wydawnictwa o tej samej cenie, bez względu na nazwę i

- nazwisko autora, z podziałem na książki, broszury, albumy i inne,

- działalności kantorowej – spisem z natury należy objąć niesprzedane wartości dewizowe,

- działów specjalnych produkcji rolnej – spisem z natury należy objąć niezużyte w toku produkcji materiały i surowce oraz ilość zwierząt według gatunków z podziałem na grupy.

4. Jak wycenić remanent?

Po sporządzeniu remanentu należy go wycenić.

Towary handlowe, materiały podstawowe i pomocnicze wycenia się według cen zakupu albo według cen rynkowych z dnia sporządzenia spisu, jeżeli są one niższe od cen zakupu (np. ze względu na uszkodzenie towaru).

Półwyroby (półfabrykaty), wyroby gotowe i braki własnej produkcji wycenia się na podstawie kosztów ich wytworzenia.

Odpady użytkowe, które w toku działalności utraciły swoją pierwotną wartość użytkową, wycenia się według wartości wynikającej z oszacowania uwzględniającego ich przydatność do dalszego użytkowania.

Niesprzedane wartości dewizowe wycenia się według cen zakupu z dnia sporządzenia spisu, a jeśli remanent jest sporządzany w dniu kończącym rok podatkowy – według cen zakupu, jednak w wysokości nie wyższej niż kurs średni ogłaszany przez Narodowy Bank Polski na ostatni dzień roku.

Wartość rzeczy zastawionych wycenia się według ich wartości rynkowej.

Produkcję niezakończoną (w działalności usługowej i budowlanej) wycenia się według kosztów wytworzenia, jednak wartość ta nie może być niższa od kosztów materiałów bezpośrednio zużytych do produkcji.

Produkcję zwierzęcą wycenia się według cen rynkowych z dnia sporządzenia spisu, uwzględniając gatunek, grupę i wagę zwierząt.

Cena zakupu to cena, jaką nabywca płaci za zakupione składniki majątku, pomniejszona o podatek od towarów i usług, podlegający odliczeniu zgodnie z odrębnymi przepisami, a przy imporcie powiększona o należne cło, podatek akcyzowy oraz opłaty celne dodatkowe, obniżona o rabaty opusty, inne podobne obniżenia, w przypadku zaś otrzymania składnika majątku w drodze darowizny lub spadku – wartość odpowiadająca cenie zakupu takiego samego lub podobnego składnika.

Koszt wytworzenia to wszelkie koszty związane bezpośrednio i pośrednio z przerobem materiałów, wyłączeniem kosztów sprzedaży wyrobów gotowych i usług.

Czynny płatnik VAT wycenia zakupione na fakturę VAT materiały i towary, od których przysługiwało prawo odliczenia podatku VAT, według cen netto. W pozostałych przypadkach przedsiębiorca wycenia pozycje spisu z natury według wartości brutto.

5. Garść przydatnych uwag

Pobierz formularz spisu z natury.

Wartość remanentu na koniec roku odejmuje się od kosztów, czyli ma on wpływ na dochód za cały rok podatkowy. Nie warto robić dużych zakupów towarów pod koniec roku. Problemem w działalności handlowej jest wypośrodkowanie między rozszerzeniem i wzbogaceniem asortymentu przed Świętami i Sylwestrem a koniecznością sporządzenia remanentu, w którym znajdą się niesprzedane towary. Skutkiem będzie nie tylko zamrożenie gotówki, ale także konieczność zapłacenia podatku.

W ciągu roku warto na bieżąco prowadzić ewidencję strat (towarów przeterminowanych, zepsutych, zniszczonych), ponieważ pomoże nam wyjaśnić różnicę między marżą z remanentu a marżą rzeczywistą. Urząd skarbowy ma prawo zażądać podania dodatkowych danych na remanencie, np. oprócz podania cen netto zakupu, również podania cen netto sprzedaży. Podzielenie sumy netto sprzedaży przez sumę netto zakupu, da nam marżę wynikającą z remanentu (dwie cyfry po przecinku to marża). Podzielenie sumy netto sprzedaży towarów (z kol. 7 KPIR) przez sumę zakupu towarów handlowych ( z kol. 10 KPIR, po uwzględnieniu różnicy remanentowej) da nam marżę rzeczywistą (i tu również dwie cyfry po przecinku, to marża). Jeżeli okaże się, że marża z remanentu jest większa, niż ta wynikająca z zapisów w KPIR, pracownicy US mogą uznać, że zaniżyliśmy przychody. I w takim właśnie przypadku pomocne jest prowadzenie ewidencji strat. Towary zniszczone, zepsute, przeterminowane zaksięgowane, jako zakup towarów handlowych, a niesprzedane, pozwolą nam wyjaśnić różnicę między marżą rzeczywistą a wyliczoną z remanentu.

Spisu z natury na koniec grudnia nie składamy do urzędu skarbowego, a jedynie dołączamy do innych dokumentów księgowych i przechowujemy przez 5 lat

.

Wyceny remanentu należy dokonać w ciągu 14 dni od dnia jego sporządzenia, jeżeli remanent sporządzono na dzień 31 grudnia 2025 r., wycena powinna być dokonana najpóźniej do 14 stycznia 2026 r. Kontrola remanentowa nie musi być pisemnie zapowiedziana, oznacza to, że w styczniu do każdej firmy handlowej, usługowej czy produkcyjnej mogą przyjść pracownicy US i (po okazaniu legitymacji) zażądać pokazania remanentu. Sporządzić spis z natury trzeba przed otworzeniem sklepu w nowym roku. Zgodnie z przepisami nie możemy rozpocząć sprzedaży w nowym roku, jeśli nie spisaliśmy stanu towarów.

Wartość remanentu na dzień 31 grudnia 2025 jest jednocześnie wartością remanentu na dzień 1 stycznia 2026 r.

6. Wpływ remanentu na zeznanie roczne

Wartość remanentu początkowego i końcowego dla danego roku ma bezpośredni wpływ na roczne zeznanie podatkowe, ponieważ odpowiednio powiększa i pomniejsza poniesione w trakcie roku koszty uzyskania przychodu. Uzyskane wyniki wyliczenia należy wykazać w formularzu PIT-B będącym załącznikiem do zeznania rocznego PIT-36 lub PIT-36L.

7. Remanent w systemie IFIRMA

Remanent musi zostać wpisany do księgi przychodów i rozchodów. Możliwe jest wpisanie remanentu na dzień 31 grudnia jako wielu pozycji lub jednej podsumowującej (pod warunkiem, że sporządzono odrębny dokument zawierający szczegółowe zestawienie, jest to sytuacja najczęściej praktykowana przez przedsiębiorców).

W serwisie IFIRMA spis z natury nie wpływa na podsumowanie wartości kolumn, strony, miesiąca czy roku, pomimo wykazania jego wartości w kolumnie 13 Pozostałe wydatki.

a. Remanent końcowy

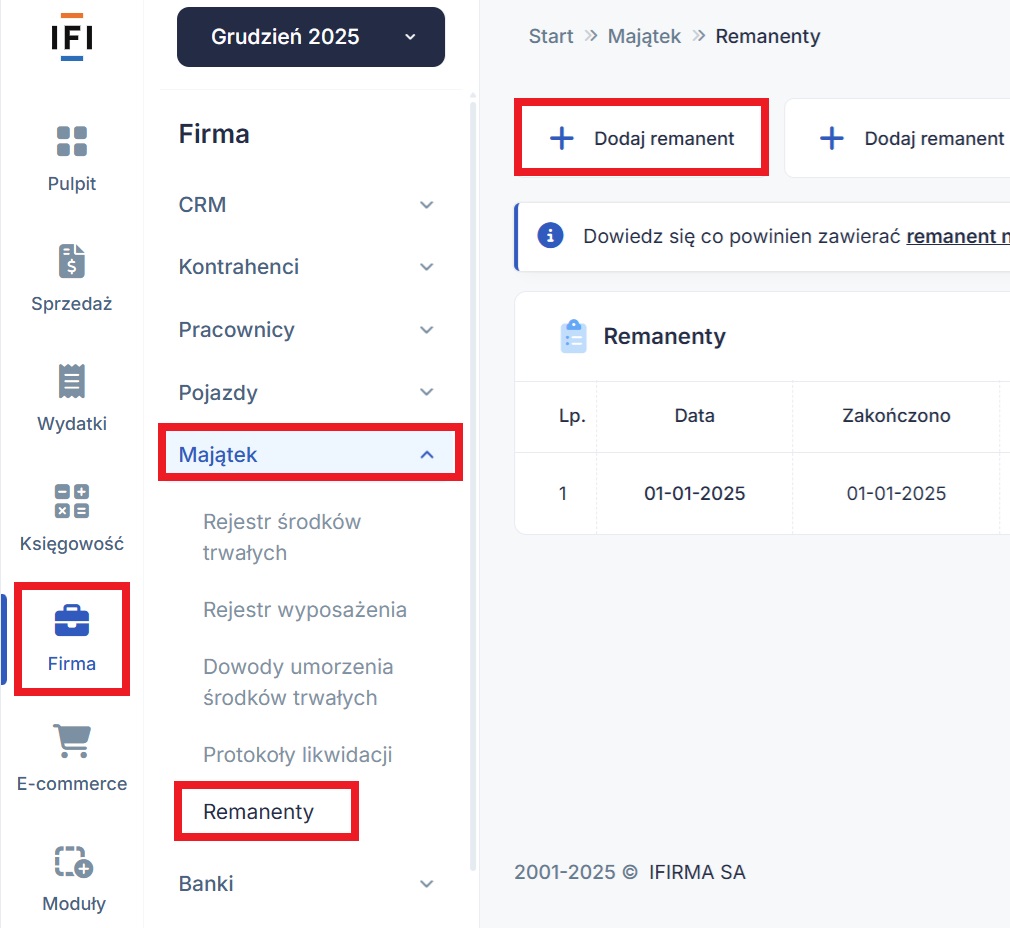

W serwisie, remanent na dzień 31 grudnia wprowadzamy przez zakładkę Firma → Majątek → Remanenty → Dodaj remanent.

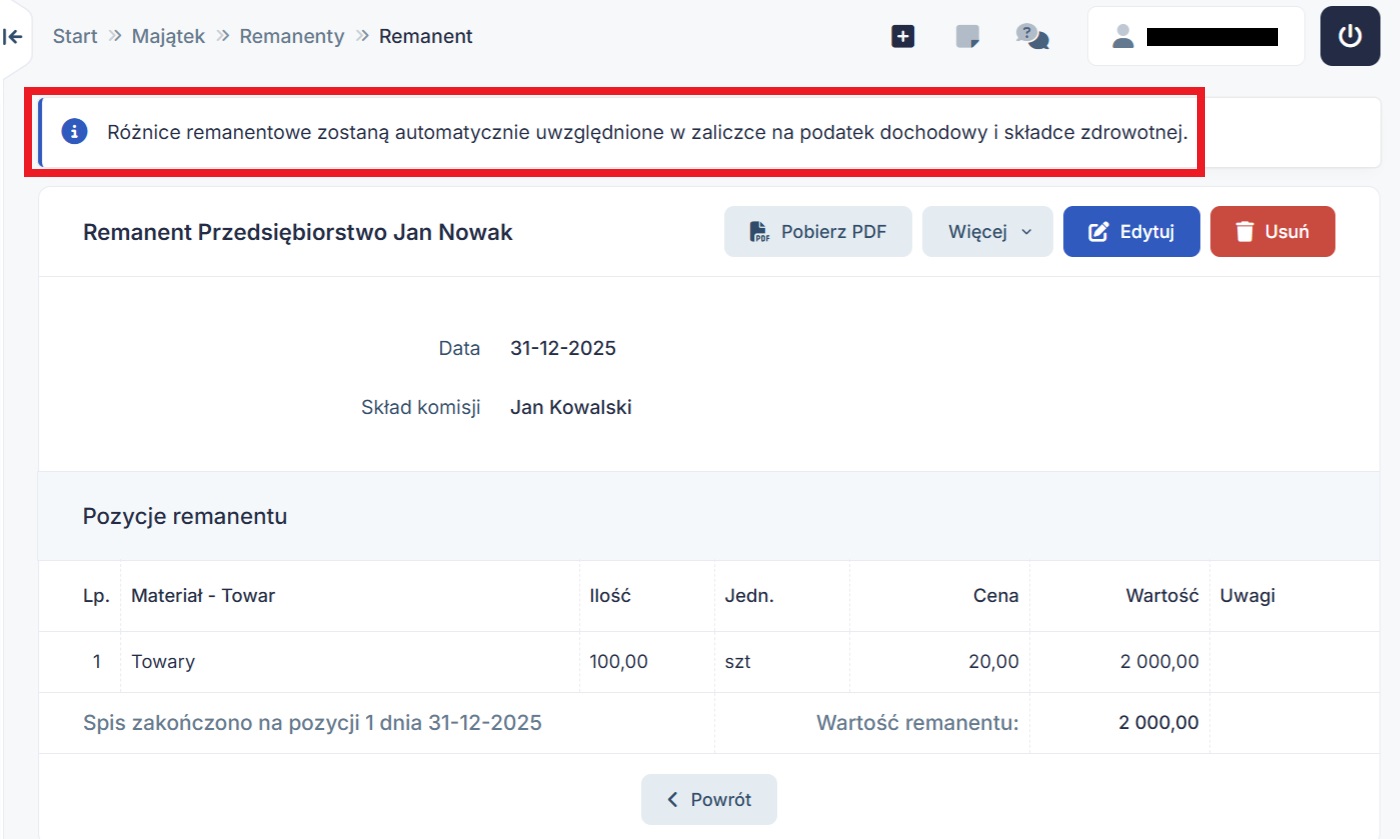

Przy dodawaniu remanentu w systemie pojawi się komunikat “Różnice remanentowe zostaną automatycznie uwzględnione w zaliczce na podatek dochodowy i składce zdrowotnej.”

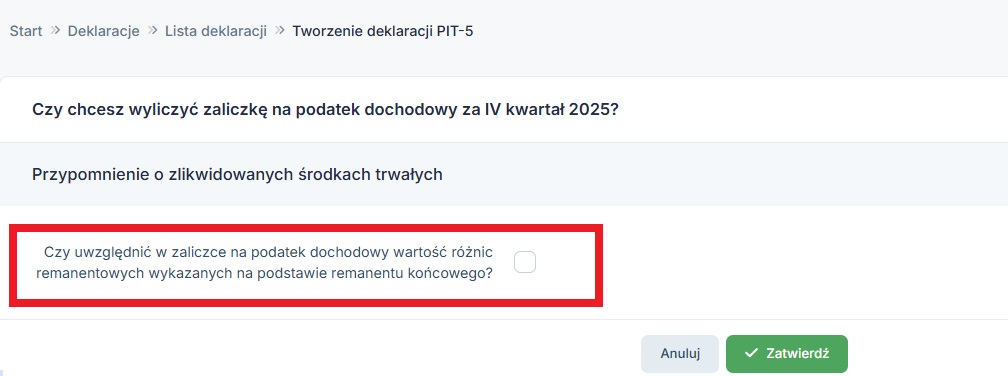

Po zatwierdzeniu remanentu końcowego, podczas generowania PIT-5/5L za ostatni miesiąc/kwartał roku użytkownik serwisu może wybrać czy wartość różnic remanentowych wykazanych na podstawie remanentu końcowego ma zostać uwzględniona w zaliczce na podatek dochodowy za ten okres.

Po zaznaczeniu checkboxa “Czy uwzględnić w zaliczce na podatek dochodowy wartość różnic remanentowych wykazanych na podstawie remanentu końcowego?” serwis uwzględni różnice remanentowe dodając dodatnie różnice remanentowe lub odejmując te ujemne.

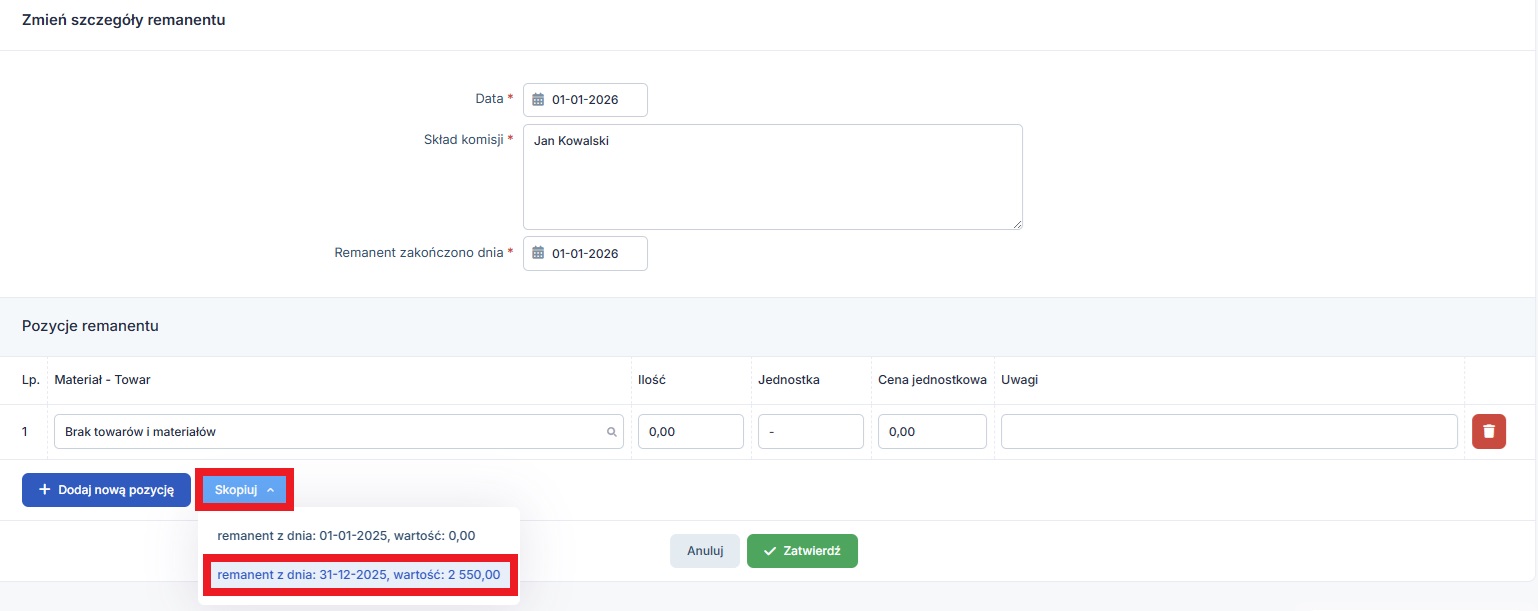

b. Remanent początkowy

Remanent na pierwszy dzień roku jest automatycznie dodawany do styczniowej KPiR, jednak o wartości zerowej. Należy w zakładce Firma → Majątek → Remanenty kliknąć w datę styczniowego remanentu, a następnie Edytuj i wprowadzić sumę lub skorzystać z opcji skopiuj pozycje z: i wskazać remanent z właściwą datą, z którego mają być pobrane dane, czyli np. remanent z dnia 31 grudnia roku poprzedniego.

WAŻNE!

W przypadku prowadzenia działalności usługowej w serwisie należy dodać remanenty z wartością 0,00 zł.

Jak dodać remanent z działalności usługowej w serwisie IFIRMA? Sprawdź!