1. Przedsiębiorca zatrudniający pracowników na umowę o pracę

W przypadku, jeżeli przedsiębiorca zatrudnia niespokrewnionych ze sobą pracowników w oparciu o umowę o pracę, a zatrudnienie tych pracowników miało miejsce przed rozpoczęciem pracy z serwisem ifirma.pl, to w pierwszym kroku Użytkownik wprowadza pracownika, następnie dodaje dla niego umowę o pracę. Te czynności wymagają wykonania kroków opisanych poniżej jako a i b.

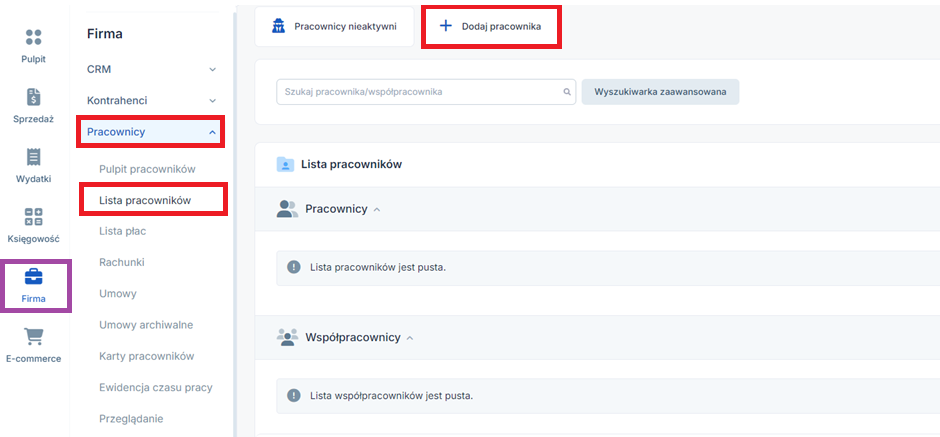

a. Wprowadzenie pracownika do serwisu

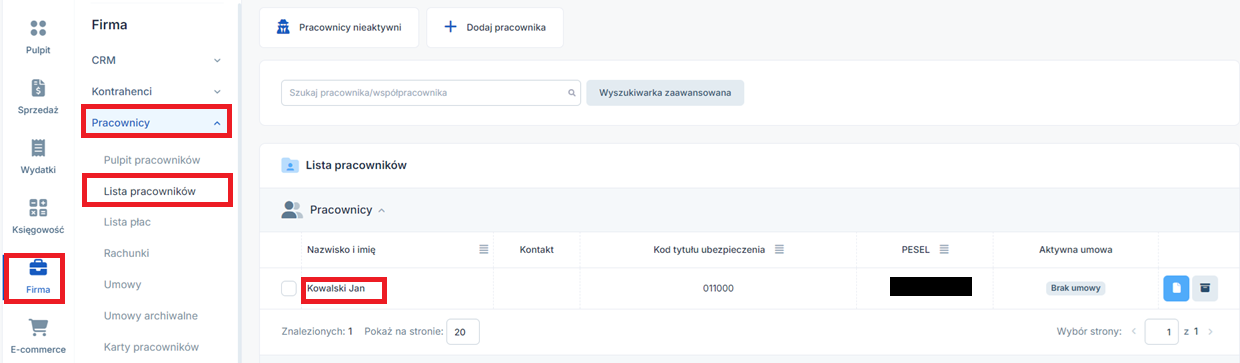

Aby wprowadzić pracownika należy przejść do zakładki Firma➡ Pracownicy ➡ Lista pracowników, następnie u góry strony po lewej stronie należy wybrać opcję +Nowy pracownik.

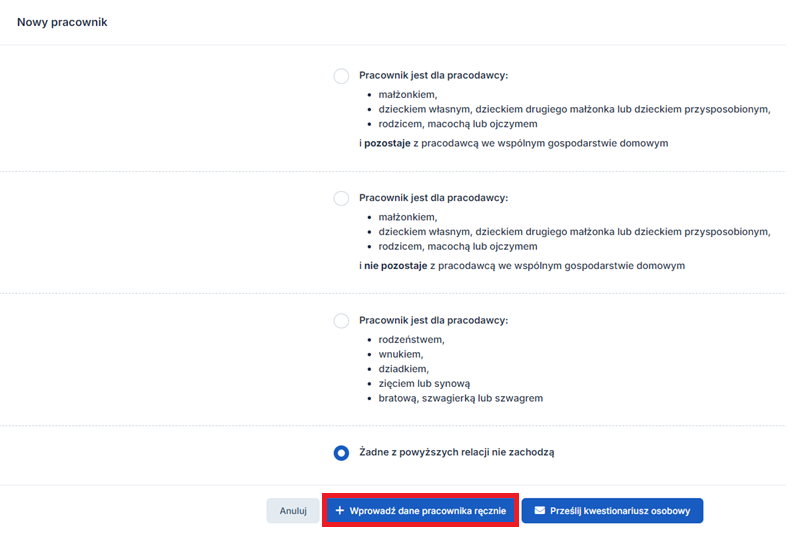

Kolejno w tabeli należy zaznaczyć czwarty checkbox:

Pracownik jest dla pracodawcy:

- Żadne z powyższych relacji nie zachodzą

Następnie na dole strony należy wybrać opcję +wprowadź dane pracownika ręcznie.

W karcie Nowego pracownika należy uzupełnić:

- dane osobowe,

- adres zameldowania,

- adres zamieszkania jeżeli jest inny niż zameldowania,

- adres korespondencyjny,

- przynależność do Urzędu Skarbowego,

- rachunek bankowy,

- kod tytułu ubezpieczenia,

- oddział NFZ (tj. dane ubezpieczeniowe),

- wynagrodzenie chorobowe,

- wykształcenie.

Po wprowadzeniu podstawowych danych dotyczących pracownika jest możliwość zaznaczenia informacji o złożonych przez niego dokumentach oraz wnioskach.

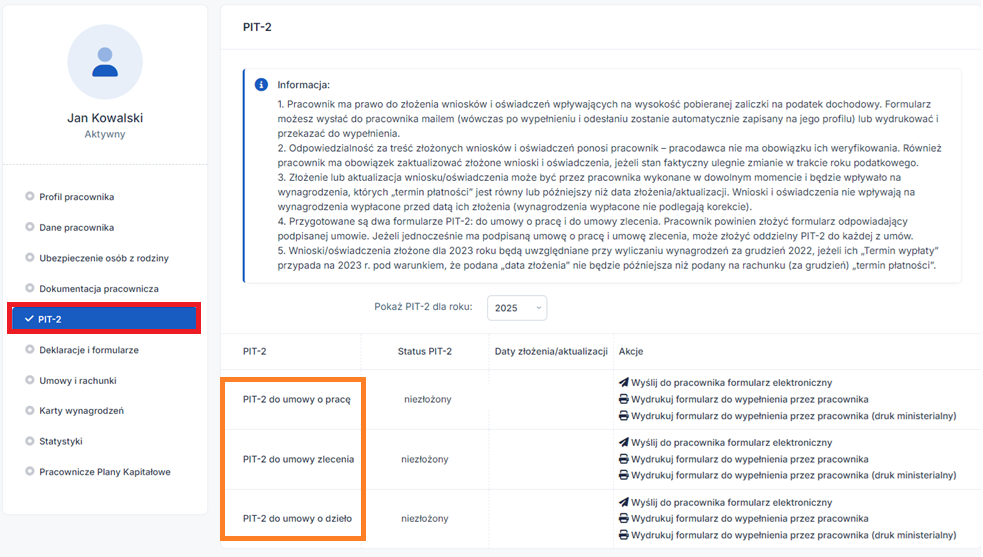

W tym celu należy przejść do zakładki Firma ➡ Pracownicy ➡ Lista Pracowników, następnie wybrać Imię i nazwisko pracownika.

W kolejnym kroku należy wybrać po lewej stronie zakładkę PIT-2. Następnie w kolumnie PIT-2 wybrać odpowiadający umowie PIT-2.

Szczegółowe informacje dotyczące uzupełnienia PIT-2 dostępne są w naszej pomocy.

Ważne!

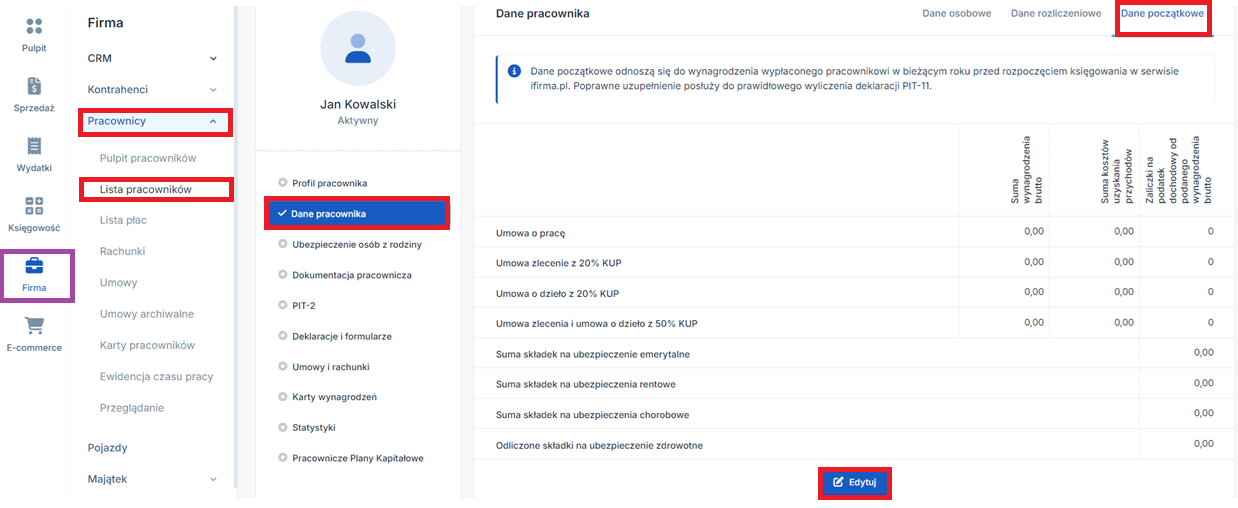

W pierwszym miesiącu korzystania z serwisu jest możliwość wprowadzenia danych początkowych, które posłużą pracodawcy do stworzenia na koniec roku kompletnej deklaracji PIT-11.

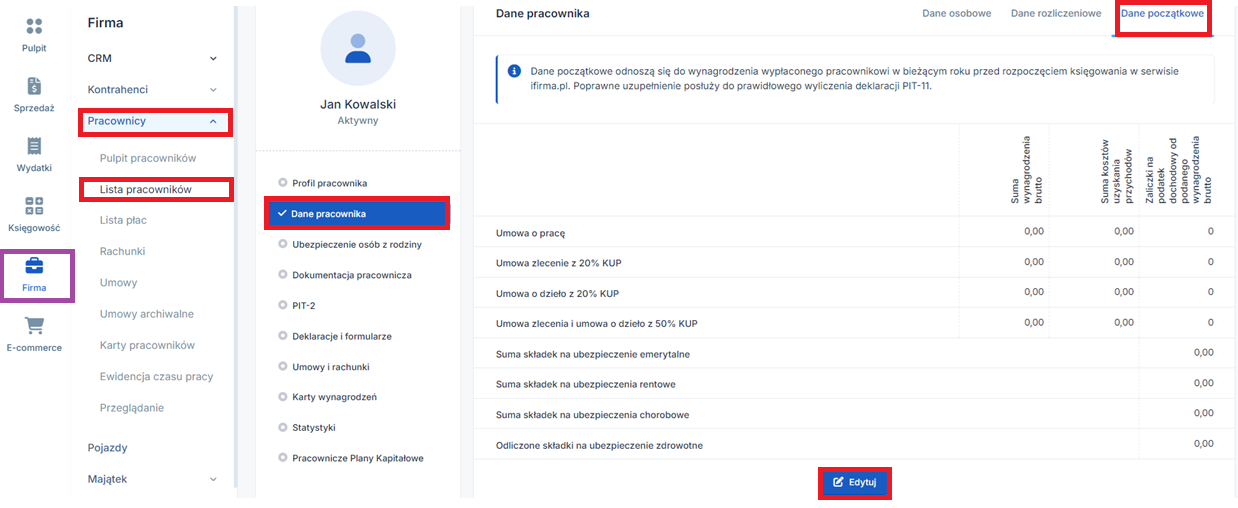

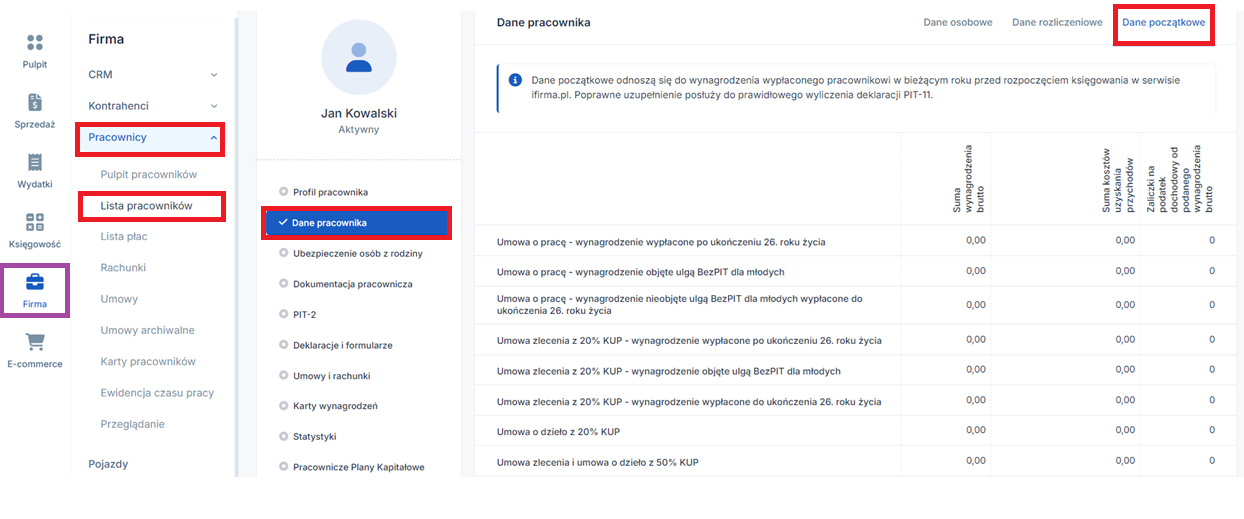

W tym celu należy przejść do zakładki Firma ➡ Pracownicy ➡ Lista Pracowników, następnie wybrać Imię i nazwisko pracownika.

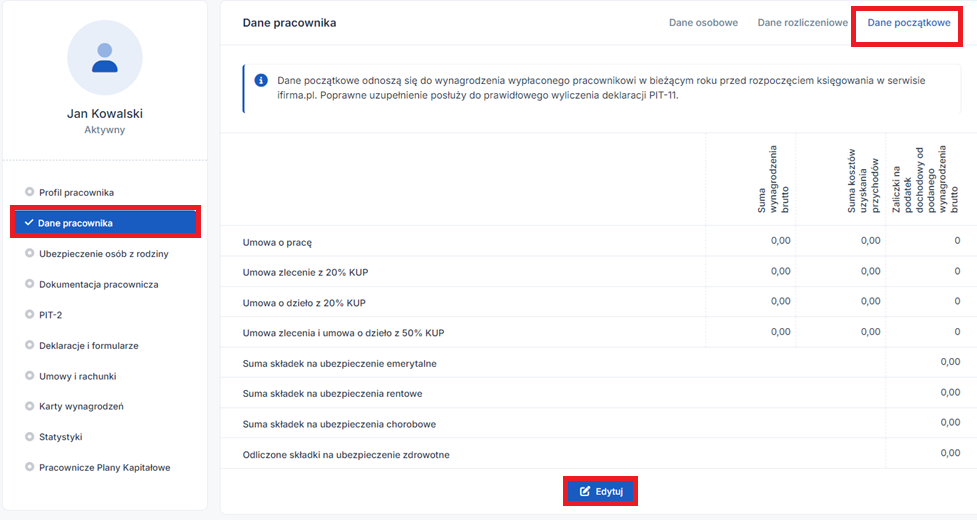

W kolejnym kroku należy po lewej stronie wybrać zakładkę Dane pracownika, następnie dane początkowe. Uzupełnienie danych będzie możliwe dzięki wybraniu ikony edytuj.

Szczegółowe informacje na temat uzupełnienia danych początkowych w przypadku, gdy pracownik otrzymuje wynagrodzenie w miesiącu przepracowanym, są dostępne w punkcie Informacja o wynagrodzeniach wypłaconych w miesiącach poprzednich.

W celu uzupełnienia danych początkowych dla pracownika, który otrzymuje wynagrodzenie do 10 dnia następnego miesiąca należy przejść do punktu Informacja o wynagrodzeniach wypłaconych w miesiącach poprzednich.

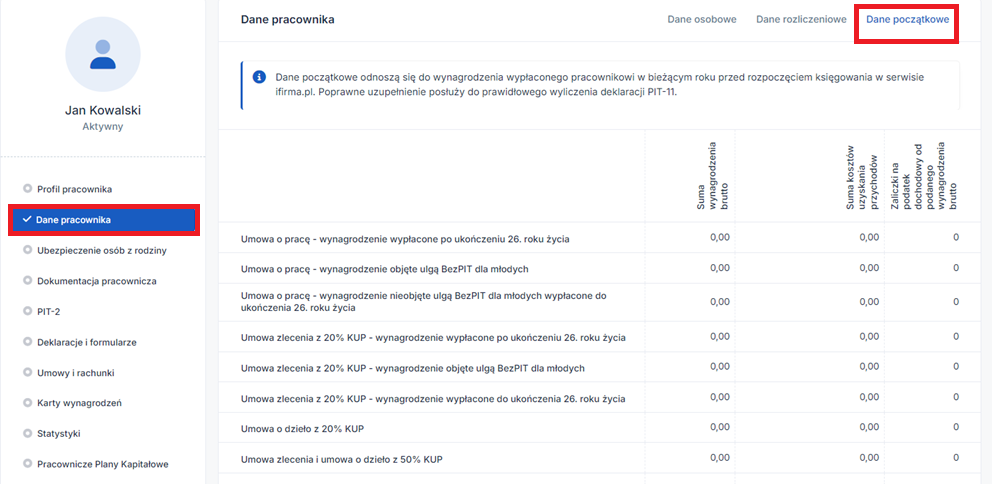

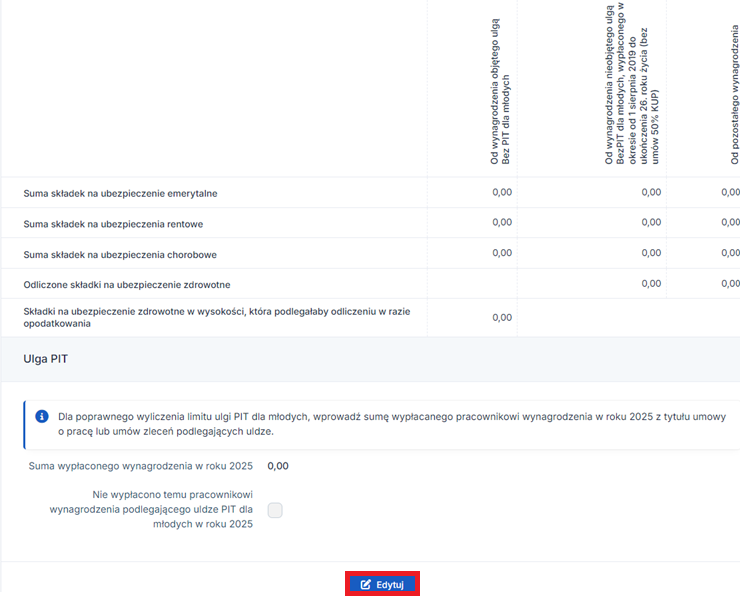

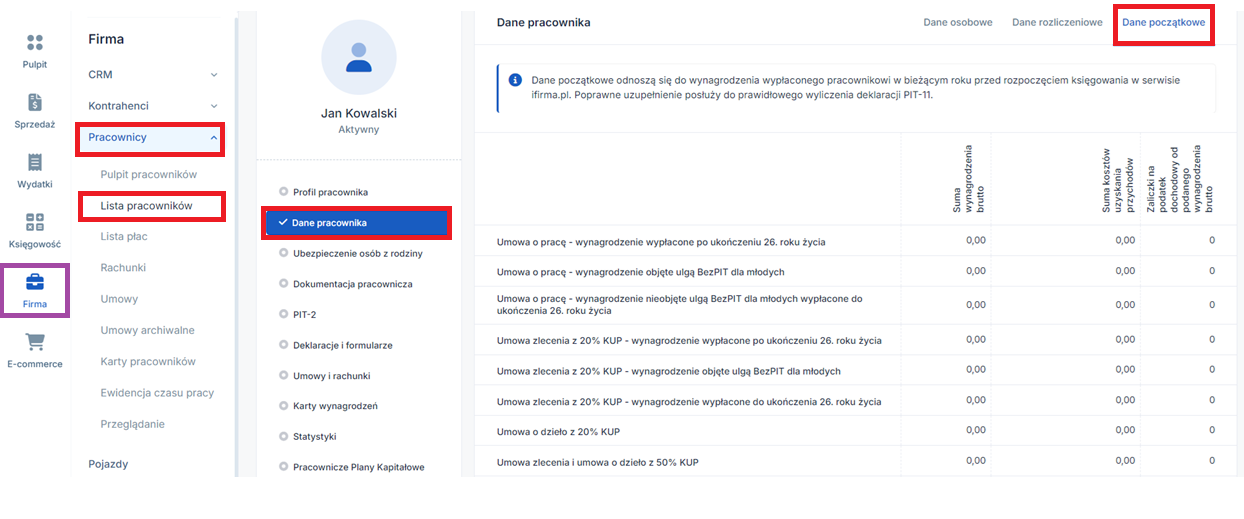

W przypadku zatrudniania pracownika, który korzysta z ulgi bez PIT dla młodych dane początkowe zostały poszerzone o takie informację jak np. wynagrodzenie wypłacone po ukończeniu 26. roku życia. Jest również część Ulga PIT, gdzie przedsiębiorca wpisuje sumę wynagrodzenia osiągniętego przez pracownika w roku kalendarzowym, w którym nastąpiło przejście do ifirma.pl.

Szczegółowe informacje na temat uzupełnienia danych początkowych w przypadku gdy pracownik otrzymuje wynagrodzenie w miesiącu przepracowanym i korzysta z ulgi bez PIT są dostępne w punkcie Informacja o wynagrodzeniach wypłaconych w miesiącach poprzednich- pracownik objęty ulgą bez PIT dla młodych.

W celu uzupełnienia danych początkowych dla pracownika, który korzysta z ulgi bez PIT i otrzymuje wynagrodzenie do 10 dnia następnego miesiąca należy przejść do punktu Informacja o wynagrodzeniach wypłaconych w miesiącach poprzednich-pracownik objęty ulgą bez PIT dla młodych.

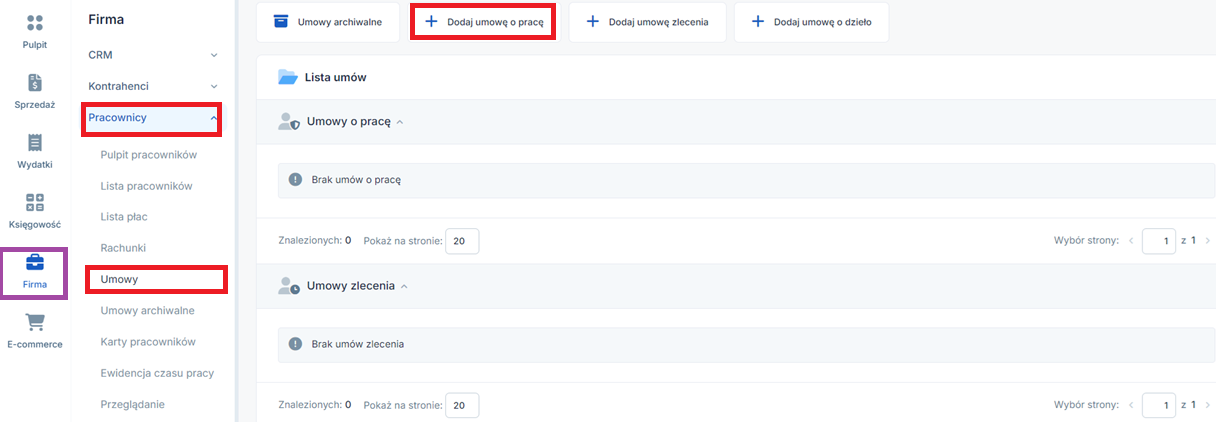

b. Dodanie umowy o pracę

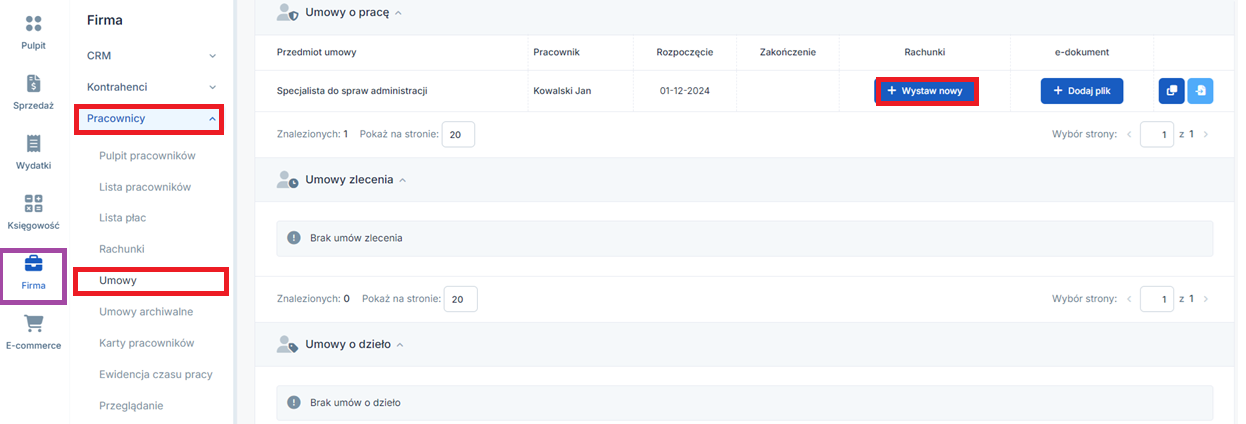

Aby dodać umowę o pracę należy przejść do zakładki Firma ➡ Pracownicy ➡ Umowy, następnie wybrać opcję +Nowa umowa o pracę.

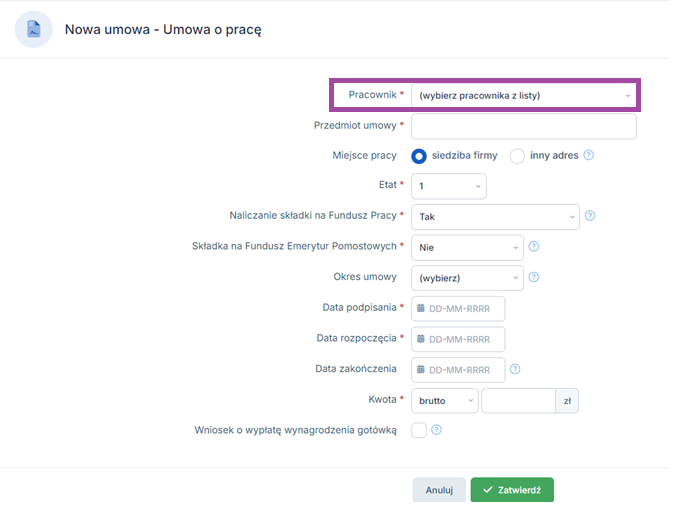

W kolejnym kroku należy w polu Pracownik wybrać imię i nazwisko pracownika z listy. Po wybraniu należy uzupełnić warunki umowy.

- Przedmiot umowy – należy wprowadzić stanowisko pracownika.

- Miejsce pracy – należy wprowadzić miejscowość, w której znajduje się zakład pracy.

- Etat – w przypadku pracownika pełnoetatowego należy zostawić domyślnie ustawioną cyfrę 1. .

- Naliczanie składki na Fundusz Pracy– należy wybrać z listy jedną z możliwych opcji: nigdy, tak lub w zależności od wynagrodzenia. Pod ikoną znaku zapytania znajduje się pomoc w ustaleniu odpowiedniego ustawienia.

- Składka na Fundusz Emerytur Pomostowych – składkę należy opłacić od wynagrodzenia pracownika, który spełnia łącznie następujące warunki: urodził się po 31 grudnia 1948 r. oraz wykonuje prace w szczególnych warunkach lub o szczególnym charakterze.

- Okres umowy – należy wybrać okres trwania umowy. Zgodnie z Kodeksem Pracy umowa z pracownikiem może zostać zawarta na czas próbny, określony bądź nieokreślony.

- Data podpisania – należy wprowadzić dzień w którym pracownik podpisał umowę.

- Data rozpoczęcia – należy wprowadzić pierwszy dzień pracy pracownika.

- Data zakończenia – należy wprowadzić datę jeżeli umowa zostanie zawarta na czas próbny, bądź określony.

- Kwota – należy wybrać z listy opcję brutto i wprowadzić własną kwotę lub skorzystać z opcji minimalna, gdy umowa została zawarta na kwotę minimalnego ustawowego wynagrodzenia.

Rachunki do umów o pracę, zlecenie oraz o dzieło liczone są w serwisie zawsze od wartości brutto. Możliwość podania na umowie wartości netto jest jedynie opcją pomocniczą służącą do ustalenia wartości brutto umowy. W przypadku gdy wyliczenie wartości rachunku nie zgadza się z oczekiwaną wartością netto należy w umowie skorzystać z opcji wpisania wartości brutto, która da oczekiwaną wartość netto.

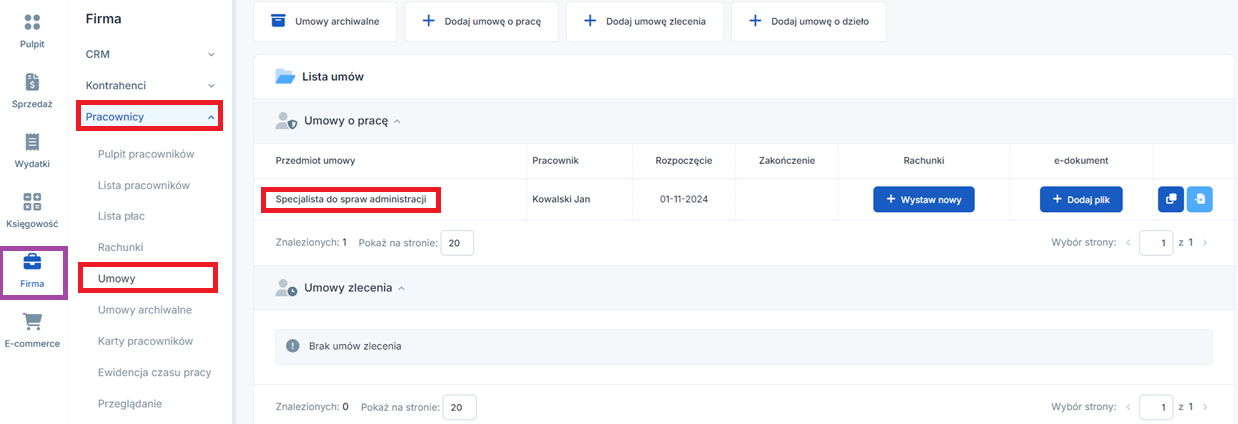

Dodana umowa o pracę pracownika będzie widoczna w zakładce Firma ➡ Pracownicy ➡ Umowy w wierszu Umowy o pracę.

2. Wypłata wynagrodzenia w miesiącu przepracowanym

Wprowadzenie pełnej informacji o dotychczasowych wynagrodzeniach, składkach ZUS oraz o bieżącym wynagrodzeniu wymaga wykonania kroków opisanych poniżej jako a, b i c.

Kwestie związane z dodawaniem, konfiguracją, generowaniem deklaracji i uzupełnianiem opłacanych składek ZUS w serwisie zostaną omówione na przykładzie 1. który został podany poniżej.

a. Informacja o wynagrodzeniach wypłaconych w miesiącach poprzednich

Przykład 1.

Przedsiębiorca założył działalność gospodarczą 1 listopada 2024 r. a użytkowanie serwisu ifirma.pl rozpoczął od lutego 2025 r. Od listopada 2024 r. zatrudnia na umowę o pracę jednego pracownika. Wypłata wynagrodzenia następuje w miesiącu przepracowanym. Pracownik nie korzysta z ulgi bez PIT dla młodych.

Wpisanie danych początkowych jest możliwe wyłącznie w pierwszym miesiącu pracy z serwisem ifirma.pl.

W przypadku, gdy pracownik otrzymał od nas wynagrodzenia w miesiącach poprzedzających pierwszy miesiąc księgowania w serwisie (dotyczy to tylko roku, w którym nastąpiło przejście na ifirma.pl), to w celu stworzenia na koniec roku kompletnej deklaracji PIT-11, do serwisu należy wprowadzić:

- sumę wynagrodzeń brutto,

- sumę kosztów uzyskania przychodu,

- sumę zaliczek odprowadzonych do Urzędu Skarbowego,

- sumę składek wpłaconych do ZUS.

Zgodnie z przykładem 1. przedsiębiorca zatrudnił pracownika przed rozpoczęciem pracy z serwisem. Pierwszym miesiącem księgowania w serwisie jest luty 2025 r. W celu stworzenia prawidłowego zeznania rocznego dla pracownika należy wprowadzić informację o wypłaconym wynagrodzeniu w styczniu 2025 r.

Uzupełnienie informacji na temat wynagrodzeń jest możliwe za pomocą zakładki Firma➡ Pracownicy ➡ Lista pracowników. W kolumnie Nazwisko i imię należy wybrać właściwego pracownika. W kolejnym kroku należy po lewej stronie wybrać zakładkę Dane pracownika, następnie dane początkowe. Uzupełnienie danych będzie możliwe dzięki wybraniu ikony edytuj.

Do prawidłowego uzupełnienia danych posłużą listy płac.

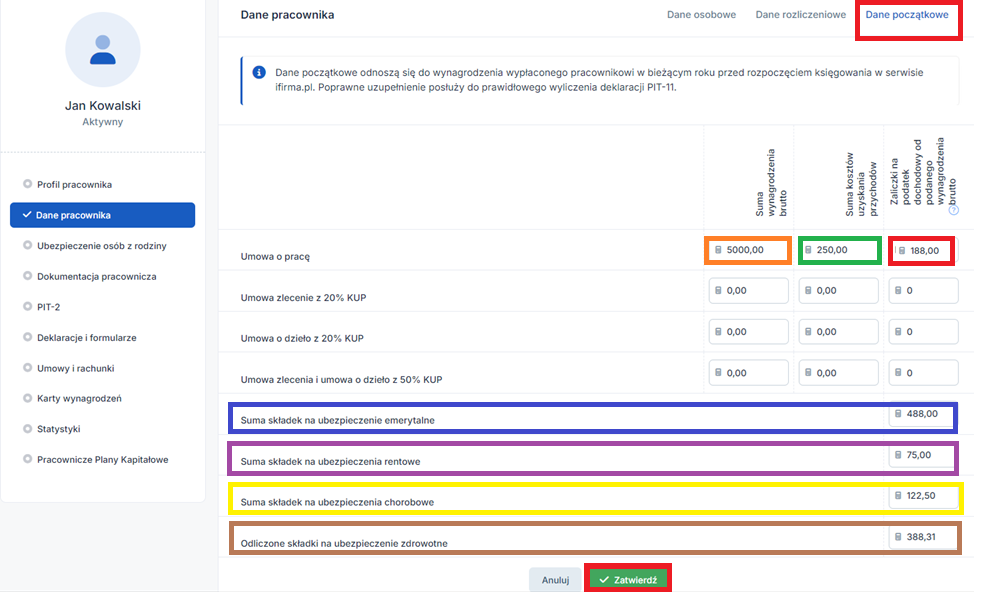

Zgodnie z przykładem 1. przedsiębiorca zatrudnia pracownika na umowę o pracę od listopada 2024. z wynagrodzeniem brutto 5000 zł. Pierwszym miesiącem pracy z serwisu jest luty 2025 r. Wynagrodzenie za styczeń zostało wypłacone pod koniec stycznia i w związku z tym w celu poprawnego uzupełnienie danych początkowych należy na podstawie listopadowej listy płac uzupełnić:

- wynagrodzenie zasadnicze 5 000,00 zł – zaznaczone kolorem zielonym,

- koszty uzyskania przychodu w kwocie 250,00 zł – zaznaczone kolorem pomarańczowym,

- zaliczkę na podatek dochodowy od podanego wynagrodzenia brutto w kwocie 188 zł – zaznaczone kolorem czerwonym,

- składkę na ubezpieczenie emerytalne finansowaną przez pracownika w kwocie 488 zł – zaznaczone kolorem niebieskim,

- składkę na ubezpieczenia rentowe finansowaną przez pracownika w kwocie 75 zł – zaznaczone kolorem fioletowym,

- składkę na ubezpieczenia chorobowe finansowaną przez pracownika w kwocie 122, 50 zł – zaznaczone kolorem żółtym,

- składkę na ubezpieczenia chorobowe finansowaną przez pracownika w kwocie 388,31 zł – zaznaczone kolorem brązowym.

b. Informacja o wynagrodzeniach wypłaconych w miesiącach poprzednich-pracownik objęty ulgą bez PIT dla młodych

Przykład 2.

Przedsiębiorca założył działalność gospodarczą 1 listopada 2024 r. a użytkowanie serwisu ifirma.pl rozpoczął od lutego 2025 r. Od listopada 2024 r. zatrudnia na umowę o pracę jednego pracownika. Wypłata wynagrodzenia następuje następuje w miesiącu przepracowanym. Pracownik korzysta z ulgi bez PIT dla młodych.

Uwaga!

Wpisanie danych początkowych jest możliwe wyłącznie w pierwszym miesiącu pracy z serwisem ifirma.pl.

W przypadku, gdy pracownik otrzymał od nas wynagrodzenia w miesiącach poprzedzających pierwszy miesiąc księgowania w serwisie (dotyczy to tylko roku, w którym nastąpiło przejście na ifirma.pl), to w celu stworzenia na koniec roku kompletnej deklaracji PIT-11, do serwisu należy wprowadzić:

- sumę wynagrodzeń brutto,

- sumę kosztów uzyskania przychodu,

- sumę zaliczek odprowadzonych do Urzędu Skarbowego,

- sumę składek wpłaconych do ZUS.

Zgodnie z przykładem 2. przedsiębiorca zatrudnił pracownika przed rozpoczęciem pracy z serwisem. Pierwszym miesiącem księgowania w serwisie jest luty 2025 r. W celu stworzenia prawidłowego zeznania rocznego dla pracownika należy wprowadzić informację o wypłaconym wynagrodzeniu w styczniu 2025 r.

Uzupełnienie informacji na temat wynagrodzeń jest możliwe za pomocą zakładki Firma➡ Pracownicy ➡ Lista pracowników. W kolumnie Nazwisko i imię należy wybrać właściwego pracownika. W kolejnym kroku należy po lewej stronie wybrać zakładkę Dane pracownika, następnie dane początkowe. Uzupełnienie danych będzie możliwe dzięki wybraniu ikony edytuj.

Do prawidłowego uzupełnienia danych posłużą listy płac.

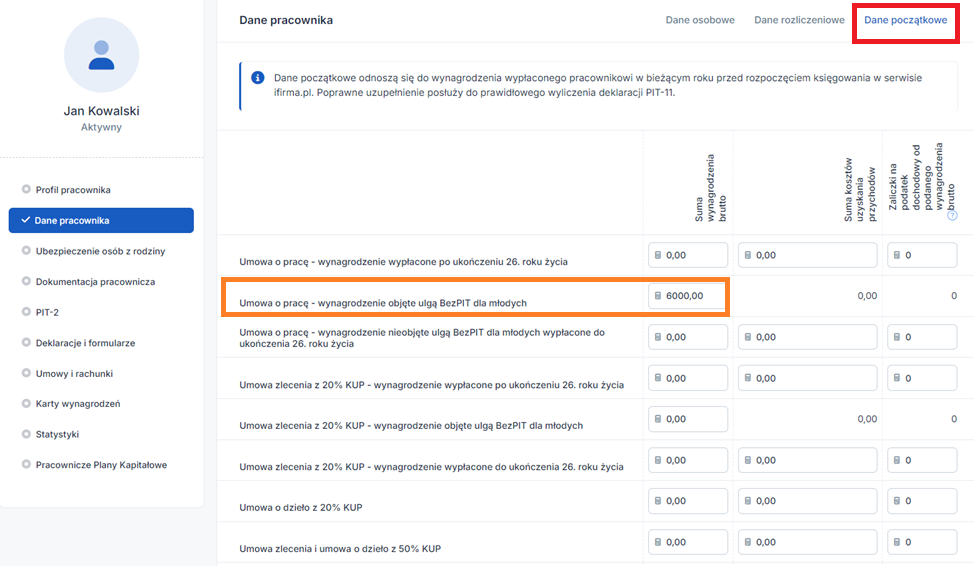

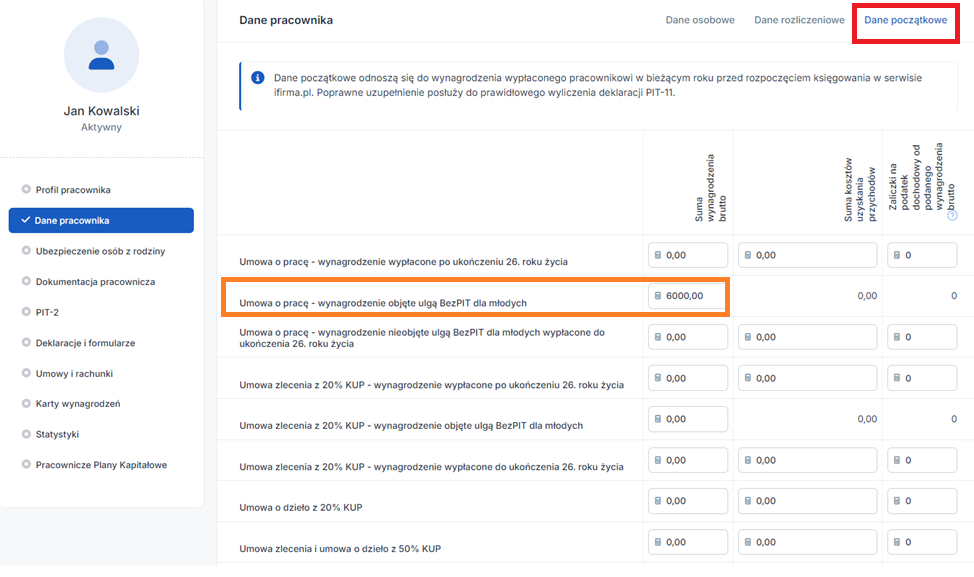

Zgodnie z przykładem 2. przedsiębiorca zatrudnia pracownika na umowę o pracę wynagrodzeniem 6 000 zł brutto, jego pierwszym miesiącem korzystania z serwisu jest luty 2025 r. Wynagrodzenie za styczeń zostało wypłacone pod koniec stycznia i w związku z tym w celu poprawnego uzupełnienie danych początkowych należy na podstawie styczniowej listy płac uzupełnić:

- wynagrodzenie zasadnicze 6 000,00 zł – zaznaczone kolorem zielonym,

- koszty uzyskania przychodu w kwocie 0 zł,

- zaliczkę na podatek dochodowy od podanego wynagrodzenia brutto w kwocie 0 zł,

- składkę na ubezpieczenia emerytalne finansowaną przez pracownika w kwocie 585,60 zł – zaznaczone kolorem niebieskim,

- składkę na ubezpieczenia rentowe finansowaną przez pracownika w kwocie 90 zł – zaznaczone kolorem fioletowym,

- składkę na ubezpieczenia chorobowe finansowaną przez pracownika w kwocie 147 zł – zaznaczone kolorem żółtym.

Uwaga !

Do wyliczenia rachunku objętego ulgą bez PIT dla młodych stosuje się:

- koszty uzyskania przychodów – 0 zł,

- zaliczka na podatek odprowadzona do US – 0 zł,

- składkę na ubezpieczenie zdrowotne (odliczona) – 0 zł.

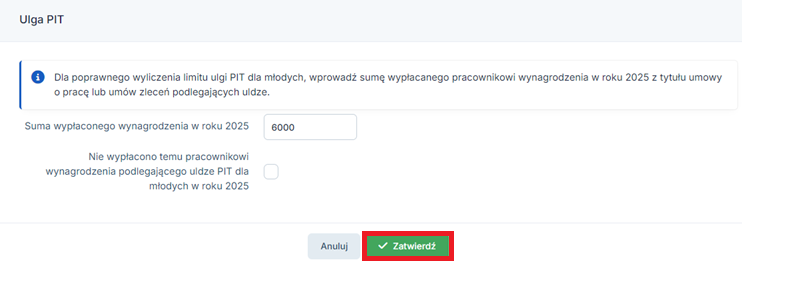

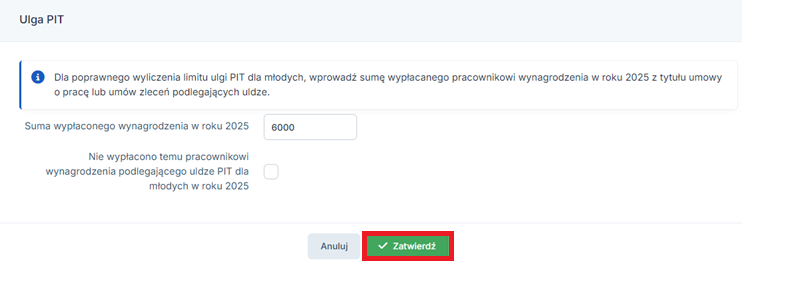

W celu poprawnego wyliczenia limitu ulgi należy w części Ulga PIT w polu Suma wypłaconego wynagrodzenia w roku 2025 wpisać wypłacone pracownikowi wynagrodzenie.

c. Składki ZUS pracownika- ręczne dodanie składek

W przypadku, gdy wynagrodzenie zostało wypłacone w miesiącu poprzedzającym przejście do serwisu ifirma.pl to termin płatności składek przypada na pierwszy miesiąc pracy z serwisem. Dla przykładu 1. wynagrodzenie za styczeń zostało wypłacone pod koniec stycznia i w związku z tym składki z wynagrodzenia zostały ujęte na deklaracji RCA styczniowej, dla której termin płatności przypada na 20 lutego.

Jeżeli składki za luty zostały opłacone terminowo- czyli do 20 lutego to są one zaliczone do kosztów już w miesiącu przepracowanym – dla przykładu 1. czyli w styczniu. Dla takiej sytuacji nie należy dodawać składek ręcznie w pierwszym miesiącu korzystania z serwisu.

Jeżeli składki za pracownika wynikające z deklaracji RCA styczniowej nie zostały zaksięgowane w Podatkowej Księdze Przychodów i Rozchodów w styczniu bądź zostały opłacone po terminie, to należy dodać je do serwisu.

Zgodnie z przykładem 1. wynagrodzenie za styczeń zostało wypłacone pod koniec stycznia. Składki z wynagrodzenia wypłaconego w styczniu zostały ujęte na deklaracji RCA styczniowej dla której termin płatności składek ZUS przypadał na 20 lutego.

Przedsiębiorca zapłacił składki za siebie i pracownika 26 lutego. Z racji tego, że pracodawca nie uregulował w terminie składek ZUS za pracownika to stały się one jego kosztem w miesiącu zapłaty i w związku z tym należy dodać je do serwisu.

Do serwisu należy ręcznie dodać następujące składki:

- składki na ubezpieczenia społeczne finansowane przez pracownika (emerytalna, rentowa, chorobowa),

- składki na ubezpieczenia społeczne finansowane przez pracodawcę (emerytalna, rentowa i wypadkowa),

- składkę na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych finansowane przez pracodawcę.

Ważne!

Do serwisu nie należy dodawać składki na ubezpieczenie zdrowotne, która w całości jest finansowana przez pracownika i jest ujęta w kwocie brutto wynagrodzenia w Podatkowej Księdze Przychodów i Rozchodów.

Do prawidłowego uzupełnienia danych na temat odprowadzonych składek na ubezpieczenia społeczne za pracownika posłużą imienne raporty rozliczeniowe ZUS RCA.

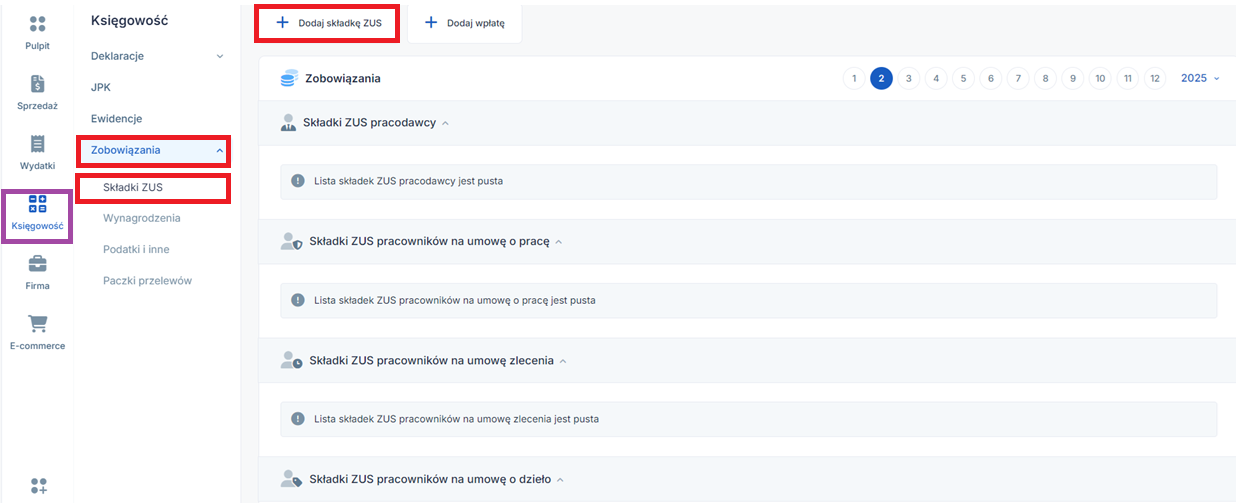

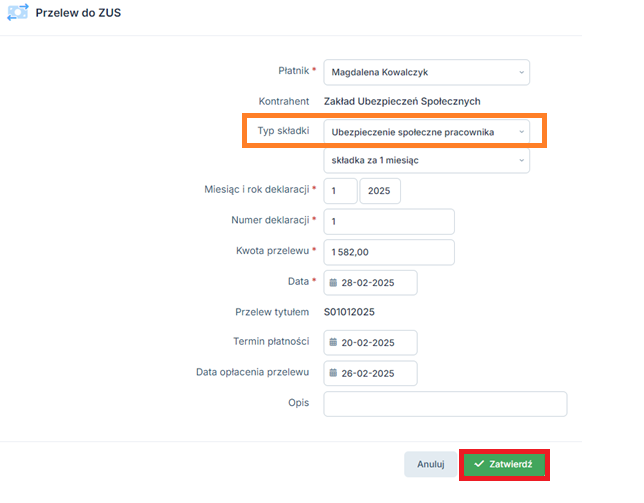

W celu ręcznego dodania składek ZUS należy skorzystać z zakładki Księgowość ➡ Zobowiązania ➡ Składki ZUS. Następnie należy wybrać u góry strony po lewej stronie ikonę +dodaj składkę zus.

W kolejnym kroku należy wybrać i uzupełnić następujące pola. Poniżej został zaprezentowany sposób dodawania składek na ubezpieczenia społeczne pracownika dla przykładu 1.

- Typ składki – należy wybrać z rozwijanej listy odpowiedni typ składki- np. ubezpieczenie społeczne pracownika.

- Miesiąc i rok deklaracji – należy wskazać miesiąc i rok którego dotyczy składka ZUS. Należy wprowadzić 1/2025.

- Numer deklaracji – w przypadku, gdy przedsiębiorca dodaje należność dla deklaracji pierwotnej należy wpisać cyfrę “1”.

- Kwota przelewu – należy wprowadzić kwotę jaka została przelana do ZUS-u na ubezpieczenia społeczne. W tym miejscu należy wpisać sumę finansowaną przez pracodawcę i przez pracownika.

- Data – system automatycznie wprowadzi bieżącą datę wypełniania formularza.

- Opis – przedsiębiorca może nadać w tym miejscu indywidualny opis wprowadzanej składki ZUS. Jest to miejsce na różnego rodzaju notatki, które nie mają wpływu na rozliczenia – pole nie jest obowiązkowe do wypełnienia.

- Termin płatności – należy wskazać w jakim terminie należało opłacić składkę ZUS – 20.02.2025 r.

- Data opłacenia przelewu – w tym polu przedsiębiorca wprowadza realną datę opłacenia składki ZUS – 26.02.2025 r.

Na koniec należy wybrać ikonę zatwierdź.

Każdą ze składek opłacanych za pracownika należy dodać oddzielnie wybierając odpowiedni Typ składki.

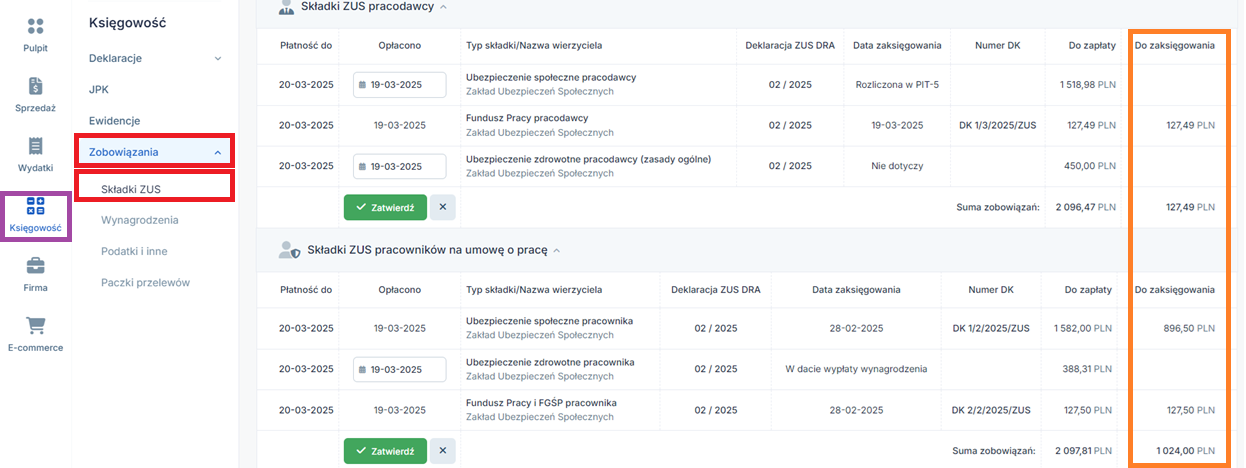

Dodane ręcznie składki będą widoczne w zakładce Księgowość ➡ Zobowiązania ➡ Składki ZUS w części Składki ZUS dodane ręcznie.

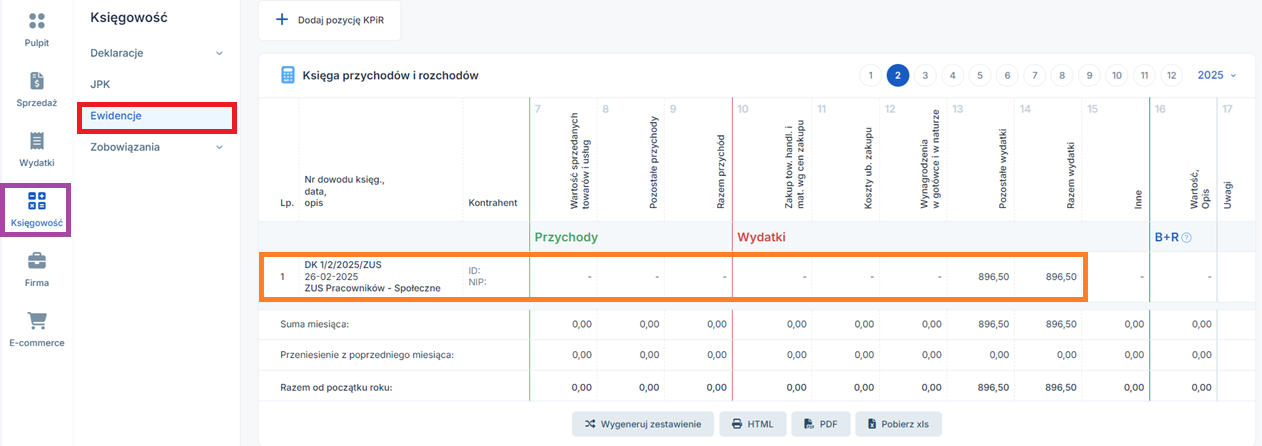

Z racji tego, że składki społeczne pracownika są w części finansowane przez niego samego a w części przez pracodawcę poniżej został zaprezentowany sposób księgowania składek.

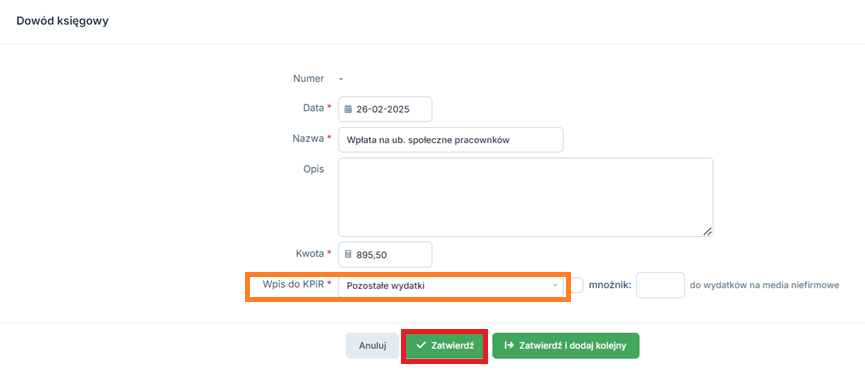

Kwota 896,50 zł zaznaczona kolorem pomarańczowym zawiera w sobie składki finansowane przez płatnika składek, które są kosztem przedsiębiorcy i są zaliczane do Księgi Przychodów i Rozchodów w dacie ich zapłaty (w przypadku zapłaty składek po terminie).Świadczy o tym powstały dowód księgowy (zaznaczony kolorem czerwonym).

Natomiast kwota do zapłaty 1 582 zł zaznaczona kolorem fioletowym zawiera w sobie składki finansowane przez pracodawcę i pracownika.

Składki na ubezpieczenia społeczne pracownika sfinansowane przez pracodawcę są widoczne w zakładce Księgowość ➡ Ewidencje ➡ Księga Przychodów i Rozchodów w kolumnie 13 Pozostałe wydatki.

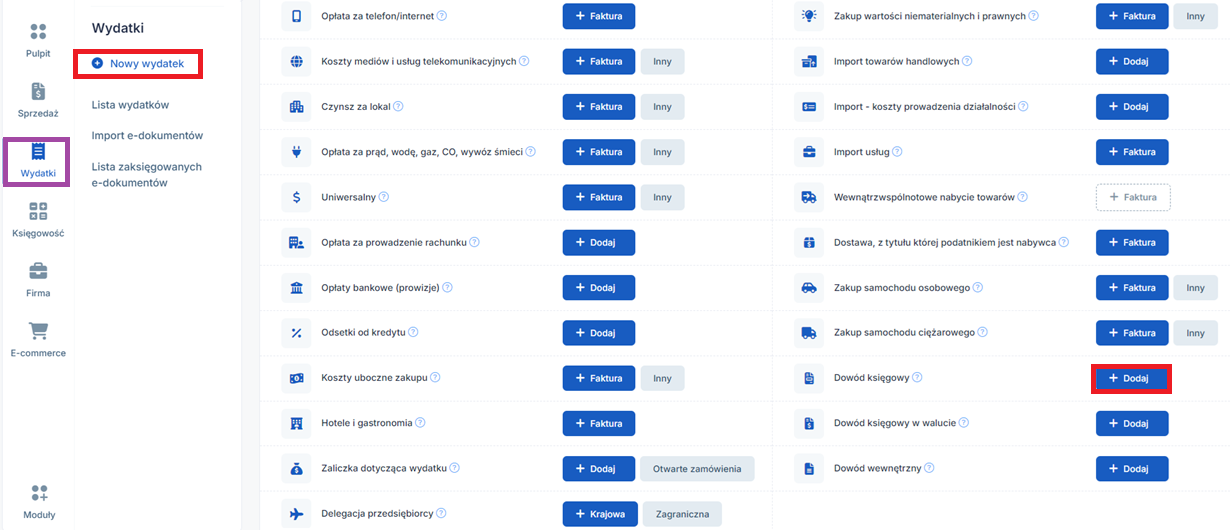

Alternatywną opcją jest samodzielne dodanie dowodu księgowego za pomocą zakładki Wydatki ➡ Nowy wydatek, w kolejnym etapie należy wybrać w wierszu Dowód księgowy opcję +Dodaj.

Do serwisu należy dodać samą wartość składki stanowiącej koszt przedsiębiorcy tj. finansowanej przez pracodawcę.

- Data – data powinna być zgodna z datą opłacenia przelewu.

- Nazwa – przedsiębiorca może nadać w tym miejscu indywidualną nazwę.

- Opis – przedsiębiorca może nadać w tym miejscu indywidualny opis wprowadzanej składki ZUS. Jest to miejsce na różnego rodzaju notatki, które nie mają wpływu na rozliczenia – pole nie jest obowiązkowe do wypełnienia.

- Kwota – należy wprowadzić kwotę jaka została sfinansowana przez pracodawcę na ubezpieczenia społeczne.

- Wpis do KPiR – należy wybrać z listy pozostałe wydatki.

Na koniec należy wybrać ikonę zatwierdź.

d. Wygenerowanie listy płac w pierwszym miesiącu księgowania w serwisie

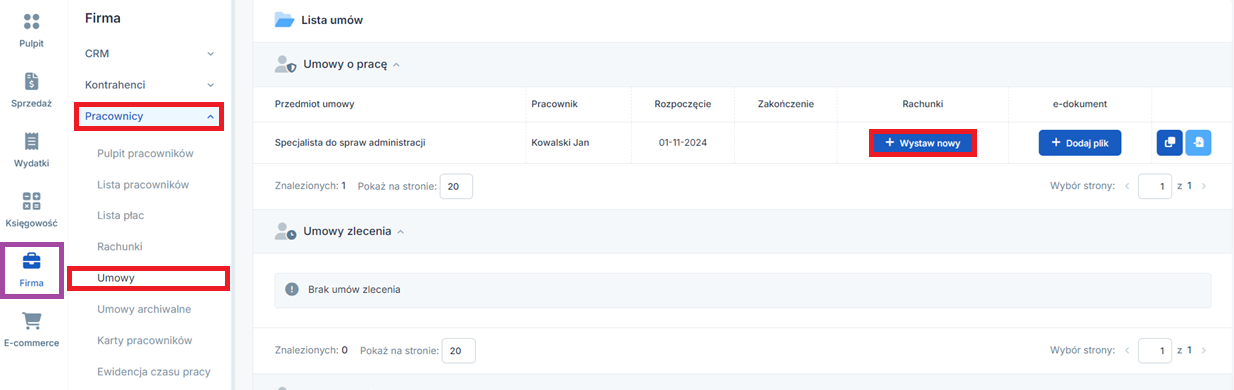

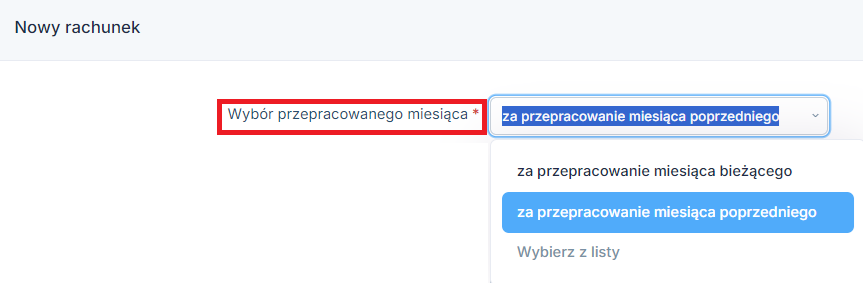

Aby zaksięgować wynagrodzenie pracownika należy przejść do zakładki Firma ➡ Pracownicy ➡ Umowy. Następnie w kolumnie Rachunki należy wybrać +wystaw nowy.

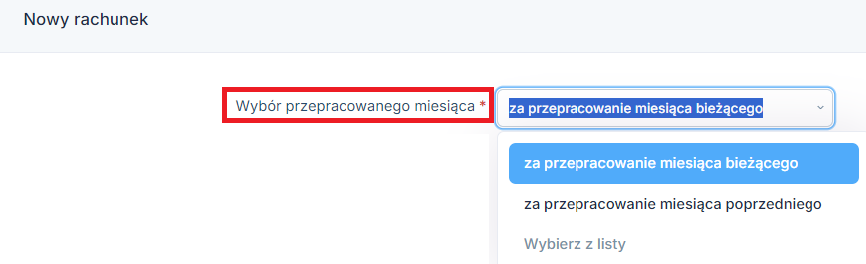

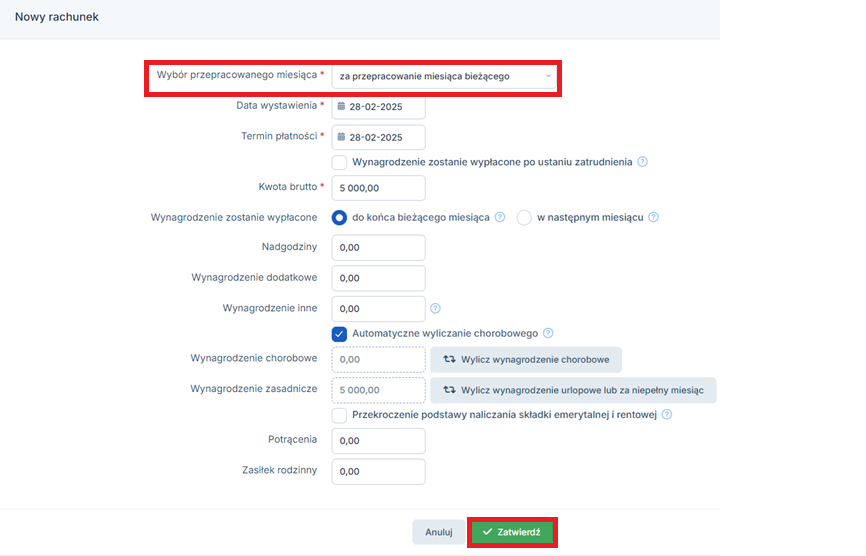

W rachunku w polu Wybór przepracowanego miesiąca należy wybrać z rozwijalnej listy za przepracowanie miesiąca bieżącego.

W części Wybór przepracowanego miesiąca pojawi się informacja, że wystawiony rachunek dotyczy miesiąca bieżącego. Na koniec należy wybrać ikonę zatwierdź.

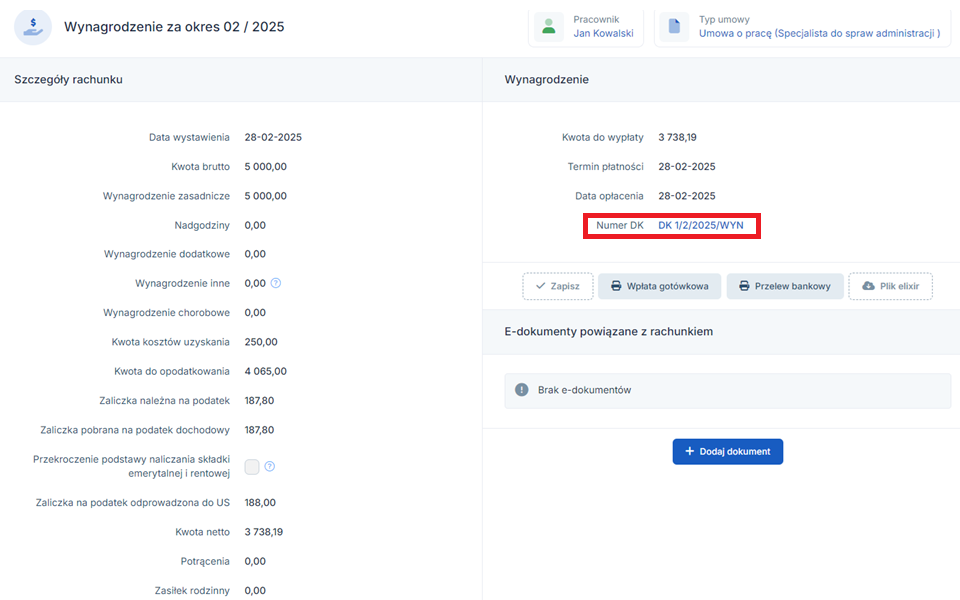

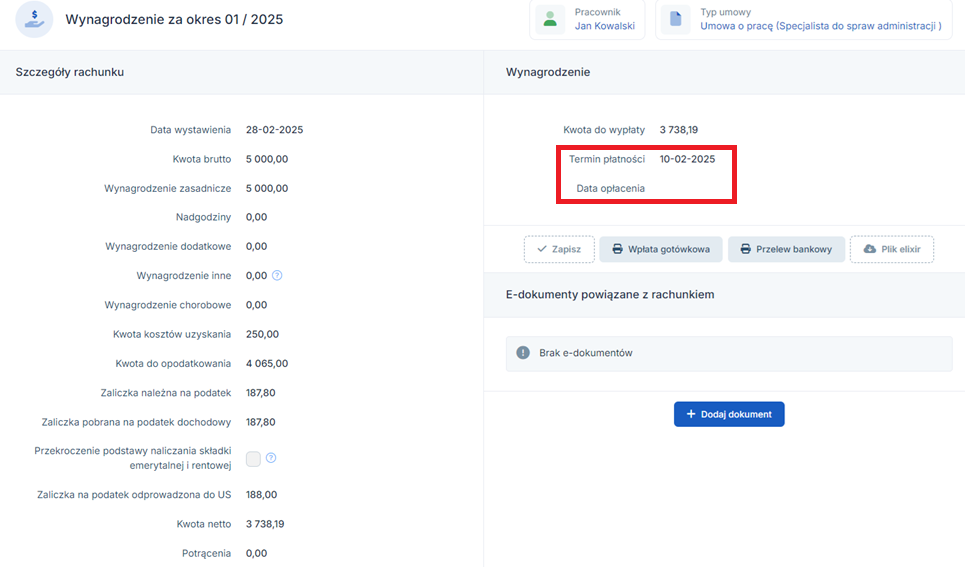

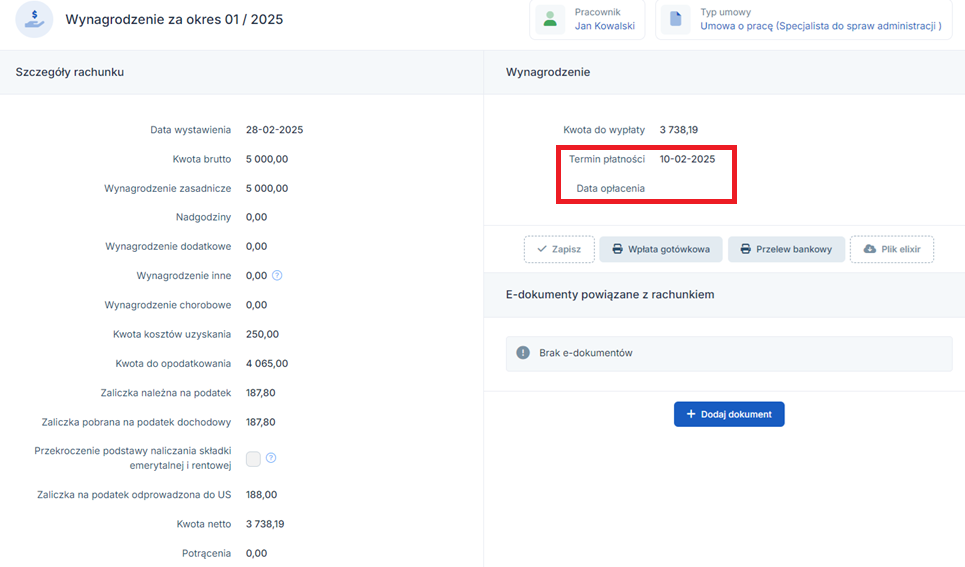

W podglądzie rachunku po prawej stronie należy wprowadzić datę opłacenia. Wprowadzenie daty spowoduje zaksięgowanie wynagrodzenia w koszty firmy, będzie wskazywać na to powstanie numeru dowodu księgowego-DK.

e. Wygenerowanie deklaracji rozliczeniowej

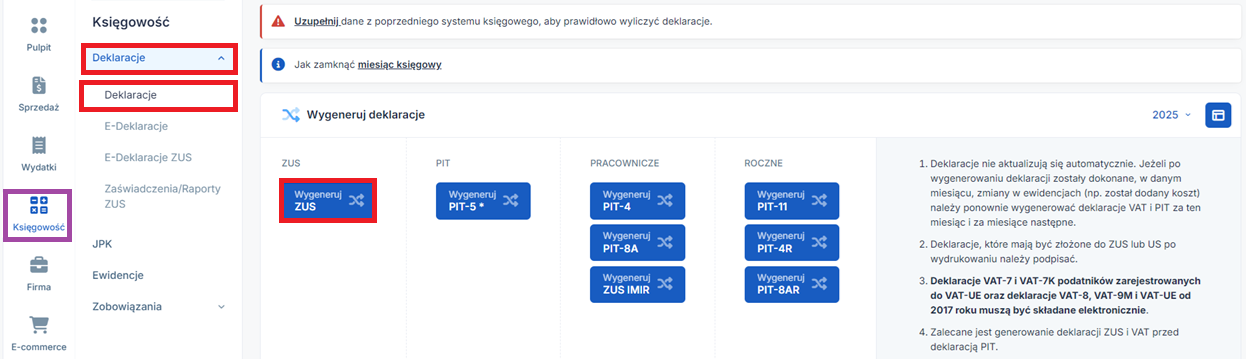

W celu wygenerowania deklaracji rozliczeniowej należy przejść do zakładki Księgowość ➡ Deklaracje ➡ Deklaracje. Kolejno należy wybrać ikonę Wygeneruj ZUS.

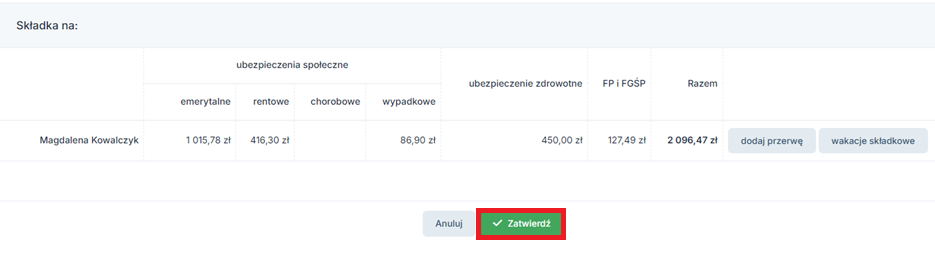

Po pojawieniu się składek za przedsiębiorcę należy je zatwierdzić.

Na podstawie wystawionego rachunku oraz wygenerowanej deklaracji ZUS powstaną przelewy do ZUS-u, będą one widoczne w zakładce Księgowość ➡ Zobowiązania ➡ Składki ZUS, w miesiącu księgowym według ich terminu płatności. Zgodnie z przykładem 1. dla wynagrodzenia wypłaconego w pierwszym miesiącu użytkowania serwisu – w lutym, termin płatności składek przypada 20 marca.

W polu Składki ZUS pracodawcy oraz Składki ZUS pracowników na umowę o pracę należy uzupełnić daty opłacenia. Dzięki temu składki ZUS finansowane po stronie płatnika składek zostaną zaksięgowane w Księdze Przychodów i Rozchodów, będą na to wskazywać powstałe dowody księgowe-DK.

3. Wypłata wynagrodzenia do 10 dnia następnego miesiąca

Wprowadzenie pełnej informacji o dotychczasowych wynagrodzeniach, składkach ZUS oraz o bieżącym wynagrodzeniu wymaga wykonania kroków opisanych poniżej jako a, b, c i d.

Kwestie związane z dodawaniem, konfiguracją, generowaniem deklaracji i uzupełnianiem opłacanych składek ZUS w serwisie zostaną omówione na przykładzie 3. który został podany poniżej.

a. Informacja o wynagrodzeniach wypłaconych w miesiącach poprzednich

Przykład 3.

Przedsiębiorca założył działalność gospodarczą 1 listopada 2024 r. a użytkowanie serwisu ifirma.pl rozpoczął od lutego 2025 r. Od grudnia 2024 r. zatrudnia na umowę o pracę jednego pracownika. Wypłata wynagrodzenia następuje następuje do 10 dnia następnego miesiąca. Pracownik nie korzysta z ulgi bez pIT dla młodych.

Wpisanie danych początkowych jest możliwe wyłącznie w pierwszym miesiącu pracy z serwisem ifirma.pl.

W przypadku, gdy pracownik otrzymał od nas wynagrodzenia w miesiącach poprzedzających pierwszy miesiąc księgowania w serwisie (dotyczy to tylko roku, w którym nastąpiło przejście na ifirma.pl), to w celu stworzenia na koniec roku kompletnej deklaracji PIT-11, do serwisu należy wprowadzić:

- sumę wynagrodzeń brutto,

- sumę kosztów uzyskania przychodu,

- sumę zaliczek odprowadzonych do Urzędu Skarbowego,

- sumę składek wpłaconych do ZUS.

W celu stworzenia prawidłowego zeznania rocznego dla pracownika należy wprowadzić informację o wypłaconym wynagrodzeniu w lutym.

Uzupełnienie informacji na temat wynagrodzeń jest możliwe za pomocą zakładki Firma ➡ Pracownicy ➡ Lista pracowników. W kolumnie Nazwisko i imię należy wybrać właściwego pracownika. W kolejnym kroku należy po lewej stronie wybrać zakładkę Dane pracownika, następnie dane początkowe. Uzupełnienie danych będzie możliwe dzięki wybraniu ikony edytuj.

Do prawidłowego uzupełnienia danych posłuży lista płac.

Zgodnie z przykładem 3. przedsiębiorca zatrudnia pracownika na umowę o pracę od grudnia 2024 z wynagrodzeniem 5000 zł brutto, jego pierwszym miesiącem korzystania z serwisu jest luty 2025 r. Wynagrodzenie za grudzień zostało wypłacone do 10 stycznia i w związku z tym w celu poprawnego uzupełnienie danych początkowych należy na podstawie grudniowej listy płac uzupełnić:

- wynagrodzenie zasadnicze 5 000,00 zł – zaznaczone kolorem zielonym,

- koszty uzyskania przychodu w kwocie 250,00 zł – zaznaczone kolorem pomarańczowym,

- zaliczkę na podatek dochodowy od podanego wynagrodzenia brutto w kwocie 188 zł – zaznaczone kolorem czerwonym,

- składkę na ubezpieczenie emerytalne finansowaną przez pracownika w kwocie 488 zł – zaznaczone kolorem niebieskim,

- składkę na ubezpieczenia rentowe finansowaną przez pracownika w kwocie 75 zł – zaznaczone kolorem fioletowym,

- składkę na ubezpieczenia chorobowe finansowaną przez pracownika w kwocie 122, 50 zł – zaznaczone kolorem żółtym,

- składkę na ubezpieczenia chorobowe finansowaną przez pracownika w kwocie 388,31 zł – zaznaczone kolorem brązowym.

b. Informacja o wynagrodzeniach wypłaconych w miesiącach poprzednich-pracownik objęty ulgą bez PIT dla młodych

Przykład 4.

Przedsiębiorca założył działalność gospodarczą 1 listopada 2024 r. a użytkowanie serwisu ifirma.pl rozpoczął od lutego 2025 r. Od grudnia 2024 r. zatrudnia na umowę o pracę jednego pracownika. Wypłata wynagrodzenia następuje do 10 dnia następnego miesiąca. Pracownik korzysta z ulgi bez PIT dla młodych.

Wpisanie danych początkowych jest możliwe wyłącznie w pierwszym miesiącu pracy z serwisem ifirma.pl.

W przypadku, gdy pracownik otrzymał od nas wynagrodzenia w miesiącach poprzedzających pierwszy miesiąc księgowania w serwisie (dotyczy to tylko roku, w którym nastąpiło przejście na ifirma.pl), to w celu stworzenia na koniec roku kompletnej deklaracji PIT-11, do serwisu należy wprowadzić:

- sumę wynagrodzeń brutto,

- sumę kosztów uzyskania przychodu,

- sumę zaliczek odprowadzonych do Urzędu Skarbowego,

- sumę składek wpłaconych do ZUS.

Zgodnie z przykładem 4. przedsiębiorca zatrudnił pracownika przed rozpoczęciem pracy z serwisem. Pierwszym miesiącem księgowania w serwisie jest luty 2025 r. W celu stworzenia prawidłowego zeznania rocznego dla pracownika należy wprowadzić informację o wypłaconym wynagrodzeniu w styczniu 2025 r.

Uzupełnienie informacji na temat wynagrodzeń jest możliwe za pomocą zakładki Firma ➡ Pracownicy ➡ Lista pracowników. W kolumnie Nazwisko i imię należy wybrać właściwego pracownika. W kolejnym kroku należy po lewej stronie wybrać zakładkę Dane pracownika, następnie dane początkowe. Uzupełnienie danych będzie możliwe dzięki wybraniu ikony edytuj.

Do prawidłowego uzupełnienia danych posłużą listy płac.

Zgodnie z przykładem 4. przedsiębiorca zatrudnia pracownika na umowę o pracę wynagrodzeniem 6 000 zł brutto, jego pierwszym miesiącem korzystania z serwisu jest luty 2025 r. Wynagrodzenie za grudzień zostało wypłacone do 10 stycznia i w związku z tym w celu poprawnego uzupełnienie danych początkowych należy na podstawie grudniowe listy płac uzupełnić:

- wynagrodzenie zasadnicze 6 000,00 zł – zaznaczone kolorem zielonym,

- koszty uzyskania przychodu w kwocie 0 zł,

- zaliczkę na podatek dochodowy od podanego wynagrodzenia brutto w kwocie 0 zł,

- składkę na ubezpieczenia emerytalne finansowaną przez pracownika w kwocie 585,60 zł – zaznaczone kolorem niebieskim,

- składkę na ubezpieczenia rentowe finansowaną przez pracownika w kwocie 90 zł – zaznaczone kolorem fioletowym,

- składkę na ubezpieczenia chorobowe finansowaną przez pracownika w kwocie 147 zł – zaznaczone kolorem żółtym.

Do wyliczenia rachunku objętego ulgą bez PIT dla młodych stosuje się:

- koszty uzyskania przychodów – 0 zł,

- zaliczka na podatek odprowadzona do US – 0 zł,

- składkę na ubezpieczenie zdrowotne (odliczona) – 0 zł.

W celu poprawnego wyliczenia limitu ulgi należy w części Ulga PIT w polu Suma wypłaconego wynagrodzenia w roku 2025 wpisać wypłacone pracownikowi wynagrodzenie.

c. Składki ZUS pracownika- ręczne dodanie składek

Przykład 5.

Przedsiębiorca założył działalność gospodarczą 1 listopada 2024 r. a użytkowanie serwisu ifirma.pl rozpoczął od lutego 2025 r. Od grudnia 2024 r. zatrudnia na umowę o pracę jednego pracownika. Wypłata wynagrodzenia następuje następuje do 10 dnia następnego miesiąca.

W przypadku, gdy wynagrodzenie zostało wypłacone w miesiącu poprzedzającym przejście do serwisu ifirma.pl to termin płatności składek przypada na pierwszy miesiąc korzystania z serwisu. Zgodnie z przykładem 5. przedsiębiorca zatrudnił pracownika przed rozpoczęciem pracy z serwisem. Pierwszym miesiącem pracy z serwisem jest luty 2025 r. Pracodawca wypłacił wynagrodzenie za grudzień w styczniu. Składki ZUS od wynagrodzenia wypłaconego w styczniu zostały ujęte na deklaracji RCA styczniowej dla której termin płatności składek ZUS przypadał na pierwszy miesiąc użytkowania serwisu ifirma.pl, czyli na 20 lutego i w tym samym dniu zostały zapłacone.

Zgodnie z obowiązującymi od stycznia 2023 zmianami, składki ZUS finansowane po stronie pracodawcy stanowią koszt podatkowy w tym miesiącu, za który jest należne wynagrodzenie, pod warunkiem że zostaną zapłacone terminowo. W związku z tym, że przedsiębiorca zapłacił składki w terminie to stały się one kosztem w grudniu i dla takiej sytuacji nie należy ich ujmować w systemie ifirma.pl.

d. Wygenerowanie listy płac za miesiąc poprzedzający przejście do serwisu

Aby zaksięgować wynagrodzenie pracownika należy przejść do zakładki Firma ➡ Pracownicy ➡ Umowy. Następnie w kolumnie Rachunki należy wybrać +wystaw nowy.

W rachunku w polu Wybór przepracowanego miesiąca należy wybrać z rozwijalnej listy za przepracowanie miesiąca poprzedniego.

W części Wybór przepracowanego miesiąca pojawi się informacja, że wystawiony rachunek dotyczy miesiąca poprzedniego. Na koniec należy wybrać ikonę zatwierdź.

W podglądzie rachunku po prawej stronie nie pojawi się numer dowodu księgowego-DK.

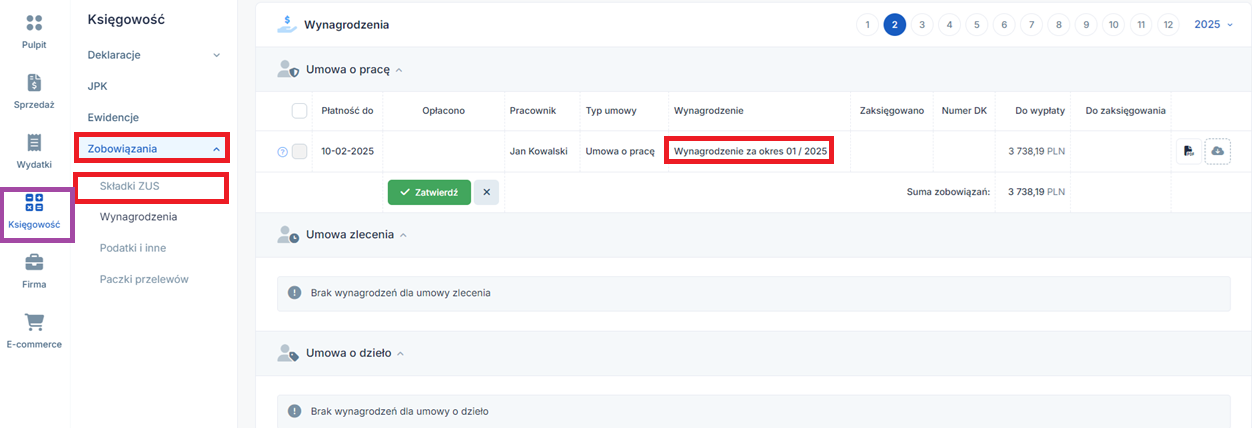

Aby stworzyły się zobowiązania względem ZUS należy w zakładce Księgowość ➡ Zobowiązania ➡ Wynagrodzenia wprowadzić datę opłacenia. W tym celu należy w kolumnie Wynagrodzenie wybrać wynagrodzenie za okres MM/RRRR.

Następnie należy wybrać ikonę edytuj i uzupełnić pole data opłacenia. W ostatnim etapie należy zatwierdzić.

UWAGA!

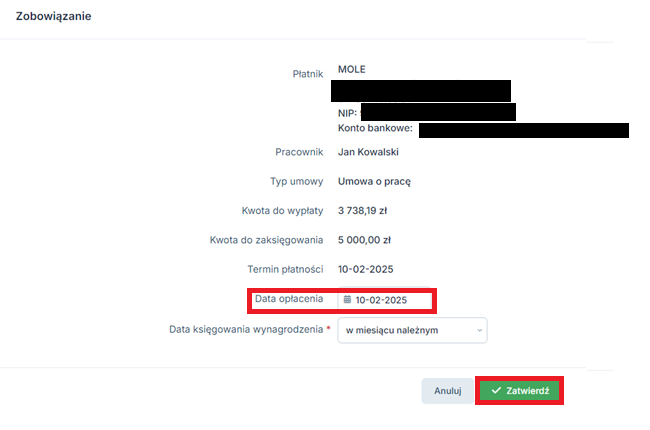

Wynagrodzenie z umowy o pracę może zostać zaliczone do kosztów w miesiącu należnym (przepracowanym) czyli dla przykładu 5 – w miesiącu styczeń bądź w dacie wypłacenia wynagrodzenia – w lutym. Serwis ifirma.pl domyślnie ma wprowadzoną opcję księgowania wynagrodzenia z umowy o pracę w miesiącu należnym. Jeśli wynagrodzenie dla przykładu 5. nie zostało zaksięgowane w styczniu (np. Użytkownik księguje wynagrodzenia w dacie zapłaty lub wynagrodzenie zostało wypłacone po terminie) to na zrzucie powyżej w polu Data księgowania wynagrodzenia należy wybrać w miesiącu następnym. Po wybraniu tej opcji wynagrodzenie zostanie ujęte jako koszt w Księdze Przychodów i Rozchodów w dacie zapłaty.

e. Wygenerowanie deklaracji rozliczeniowej

W celu wygenerowania deklaracji rozliczeniowej należy przejść do zakładki Księgowość ➡ Deklaracje ➡ Deklaracje. Kolejno należy wybrać ikonę Wygeneruj ZUS.

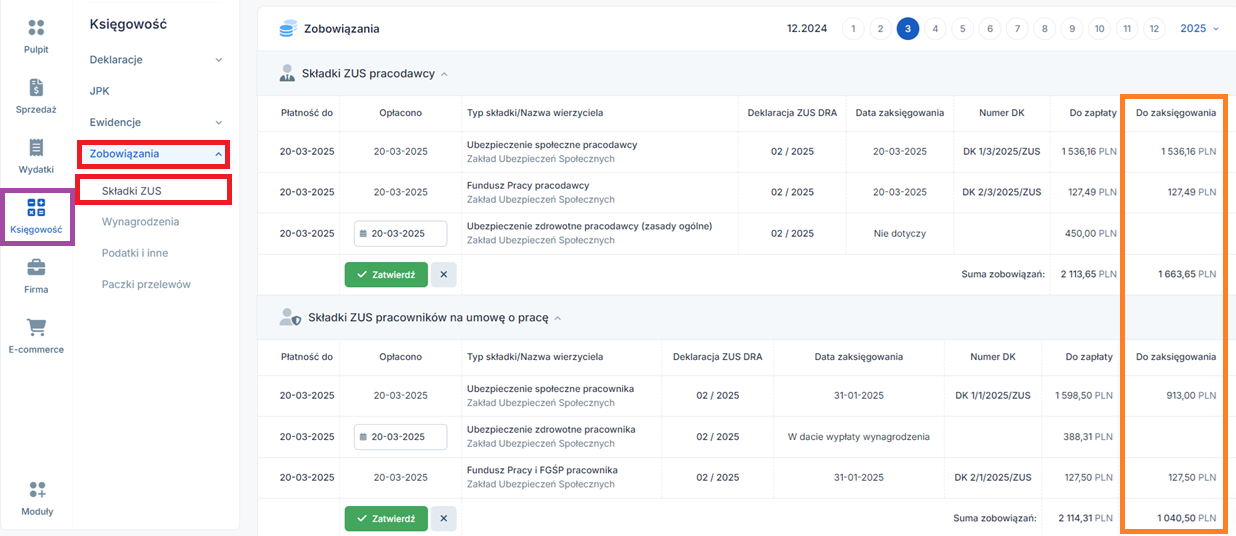

Na podstawie wystawionego rachunku oraz wygenerowanej deklaracji ZUS powstaną przelewy do ZUS-u, będą one widoczne w zakładce Księgowość ➡ Zobowiązania ➡ Składki ZUS, w miesiącu księgowym według ich terminu płatności. Zgodnie z przykładem 4. dla wynagrodzenia wypłaconego w pierwszym miesiącu użytkowania serwisu – w lutym, termin płatności składek przypada 20 marca.

W polu Składki ZUS pracodawcy oraz Składki ZUS pracowników na umowę o pracę należy uzupełnić daty opłacenia. Dzięki temu składki ZUS finansowane po stronie płatnika składek zostaną zaksięgowane w Księdze Przychodów i Rozchodów, będą na to wskazywać powstałe dowody księgowe-DK.

Autor: Monika Olejniczak- Komarnicka – ifirma.pl