Wielu przedsiębiorców decyduje się na użytkowanie w działalności pojazdu. Jest kilka możliwości nabycia samochodu do celów działalności gospodarczej. Jeśli jednak właściciel firmy nie jest zainteresowany nabywaniem pojazdu na własność, ciekawą alternatywą może być najem.

Co to jest najem pojazdu i jak go rozliczyć na gruncie podatku VAT i PIT?

Ze względu na długość użytkowania zasadniczo najem możemy podzielić na:

- krótkoterminowy

- długoterminowy

Najem jest rozwiązaniem, z którego może skorzystać praktycznie każdy. Jednym z plusów tego rozwiązania jest fakt, iż przedsiębiorca nie musi inwestować jednorazowo większej kwoty na nabycie pojazdu, a rozliczenie jest rozłożone w czasie na mniejsze kwoty (czynsz). Natomiast po zakończeniu okresu umowy można pojazd wymienić na inny, np. nowszy model, bez dodatkowych kosztów.

1. Czynsz najmu samochodu osobowego a PIT

Od 2019 roku zmieniły się nieco zasady rozliczana pojazdów, w tym tych w najmie.

Podstawową zmianą w zasadach rozliczania wydatków związanych z samochodem osobowym użytkowanym na podstawie umowy najmu jest wprowadzenie limitu opłat mogących stanowić koszt podatkowy w prowadzonej działalności. Zgodnie z nowymi przepisami, opłaty wynikające z umowy mogą być zaliczane do kosztów podatkowych jedynie w proporcji, w jakiej kwota 150 000 zł (225 000 zł w przypadku samochodów elektrycznych) pozostaje do wartości samochodu będącego przedmiotem tej umowy.

Przepisy w tym brzmieniu stosuje się wyłącznie do umów zawartych lub zmienionych (aneksowanych) po 1 stycznia 2019 roku. W przypadku użytkowania samochodu osobowego na podstawie umowy najmu podpisanej w 2018 roku zastosowanie znajdują stare zasady rozliczania kosztów.

W związku z powyższym, przedsiębiorcy, którzy na podstawie umowy najmu użytkują samochód osobowy o wartości nieprzekraczającej 150 000 zł (lub 225 000 zł) mogą zaliczyć do kosztów uzyskania przychodu cały czynsz najmu (lub dzierżawy). Jeżeli w ten sposób użytkowany będzie samochód o wartości przekraczającej ww. kwotę, wówczas konieczne będzie wyliczenie proporcji (przykładowo, przy samochodzie wartym 300 000 zł, do kosztów podatkowych można zaliczyć jedynie 50% czynszu najmu).

W przypadku umów najmu zawartych na okres krótszy niż 6 miesięcy, wartość samochodu braną pod uwagę przy omówionych kalkulacjach stanowi wartość przyjęta dla celów ubezpieczenia. W związku z powyższym każdorazowo warto sprawdzić, czy taka informacja pojawia się w umowie z firmą wynajmującą samochody.

2. Wydatki eksploatacyjne a PIT

Odrębną kwestię stanowią wydatki związane z eksploatacją wynajętego samochodu, jak np. zakup paliwa, płynu do spryskiwaczy etc. Obecnie, na zasadach zbliżonych do regulacji obowiązujących od kilku lat w podatku VAT, ustawa wprowadziła w podatkach dochodowych rozróżnienie na samochody osobowe używane wyłącznie na potrzeby działalności gospodarczej oraz na takie, które są wykorzystywane także do celów niezwiązanych z tą działalnością. W przypadku, gdy samochód osobowy nie jest wykorzystywany wyłącznie do działalności gospodarczej, odliczeniu będzie podlegać 75% poniesionych kosztów jego używania (wskazany limit stosuje się również do 50% VAT, których nie można odliczyć).

Zaliczenie do kosztów uzyskania przychodów 100% wydatków związanych z używaniem samochodu osobowego (również na podstawie umowy najmu) wymaga, aby pojazd ten był wykorzystywany wyłącznie do działalności gospodarczej podatnika (tak jak w przypadku podatku od towarów i usług). W tym celu konieczne jest zgłoszenie samochodu w urzędzie skarbowym za pomocą druku VAT-26 oraz prowadzenie przez podatnika szczegółowej ewidencji przebiegu pojazdu, wymaganej przepisami VAT dla pełnego odliczenia podatku VAT związanego z danym pojazdem samochodowym.

3. Najem samochodu a VAT

Jeśli chodzi o rozliczanie VAT od wydatków związanych z użytkowaniem samochodu osobowego w firmie nic się nie zmieniło. W dalszym ciągu przedsiębiorca ma prawo odliczyć 50% VAT od wszystkich kosztów związanych z takim pojazdem, w tym także od czynszu najmu. By możliwe było odliczenie 100% podatku od towarów i usług, podatnik musi spełnić określone w ustawie warunki – więcej na ten temat przeczytasz tutaj.

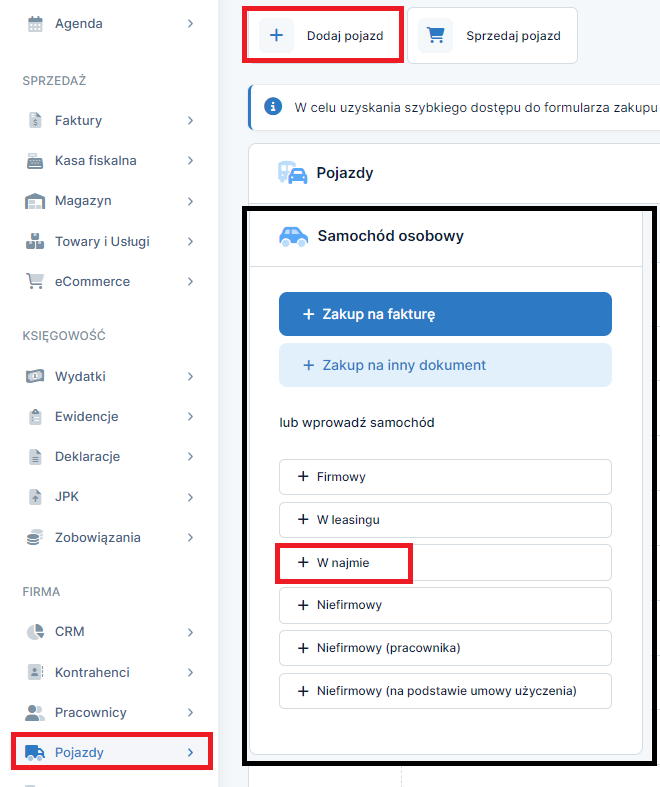

4. Pojazd w najmie w serwisie ifirma.pl

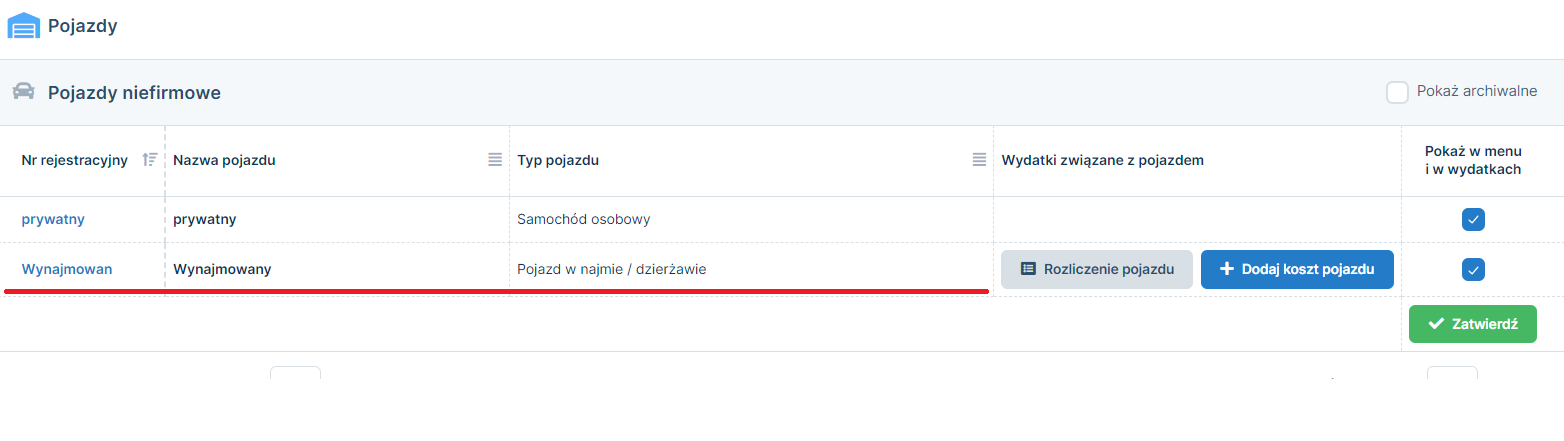

W serwisie ifirma.pl wynajmowany pojazd osobowy należy dodać poprzez zakładkę Pojazdy ➡ +dodaj pojazd ➡ W najmie*:

*W przypadku pojazdów ciężarowych zakładkę Pojazdy ➡ +dodaj pojazd ➡ Niefirmowy (w leasingu, dzierżawie)

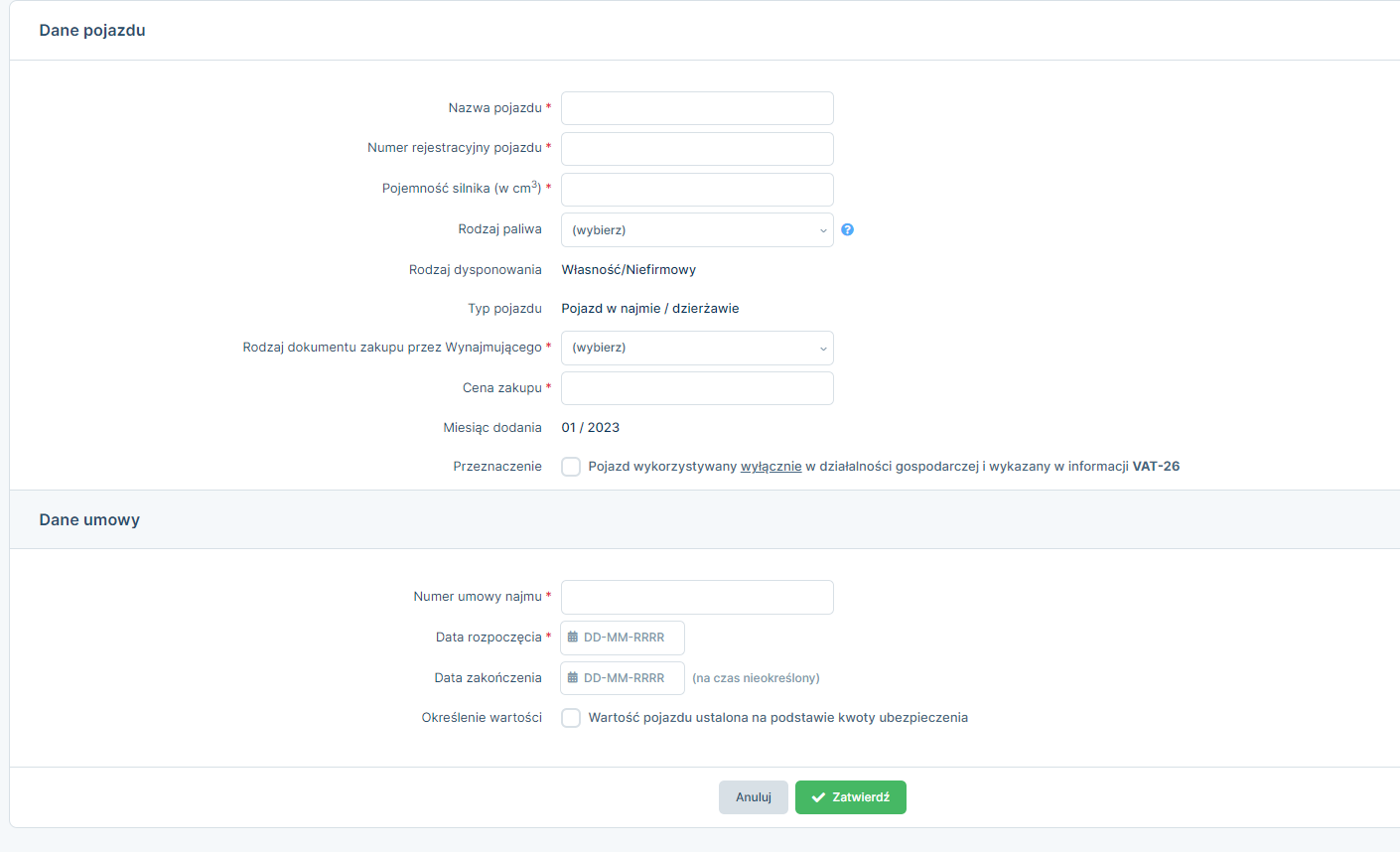

Następnie należy wprowadzić dane pojazdu na podstawie umowy najmu:

Należy uzupełnić:

- Nazwa pojazdu– nazwa będzie widoczna na liście pojazdów niefirmowych, może to być, np. marka i model,

- Numer rejestracyjny pojazdu,

- Pojemność silnika (w cm3),

- Rodzaj paliwa,

- Rodzaj dokumentu zakupu przez Wynajmującego– z listy należy wybrać na podstawie jakiego dokumentu pojazd został zakupiony przez właściciela pojazdu czyli firmę udzielającą najmu. W przypadku wyboru Faktury VAT 23%, serwis automatycznie doliczy 50% podatku VAT do ceny zakupu (wartości netto),

- Cena zakupu,

- Miesiąc dodania– miesiąc od którego najem jest rozliczany, najczęściej jest to miesiąc podpisania umowy

- Przeznaczenie– checkbox “Pojazd wykorzystywany wyłącznie w działalności gospodarczej i wykazany w informacji VAT-26” należy zaznaczyć jeśli pojazd ma być wykorzystywany wyłącznie do celów służbowych i została złożona deklaracja VAT-26. Zaznaczenie tego checkboxa wpływa jedynie na rozliczenie podatku dochodowego,

- Numer umowy najmu,

- Data rozpoczęcia– data rozpoczęcia wynajmu,

- Data zakończenia– data zakończenia wynajmu, jeśli jest znana,

- Określenie wartości– checkbox “Wartość pojazdu ustalona na podstawie kwoty ubezpieczenia” oznaczamy jeśli najem jest na okres krótszy niż 6 miesięcy, należy wtedy uzupełnić dodatkowe pole Wartość pojazdu w którym należy wskazać wartość pojazdu ustaloną na podstawie ubezpieczenia.

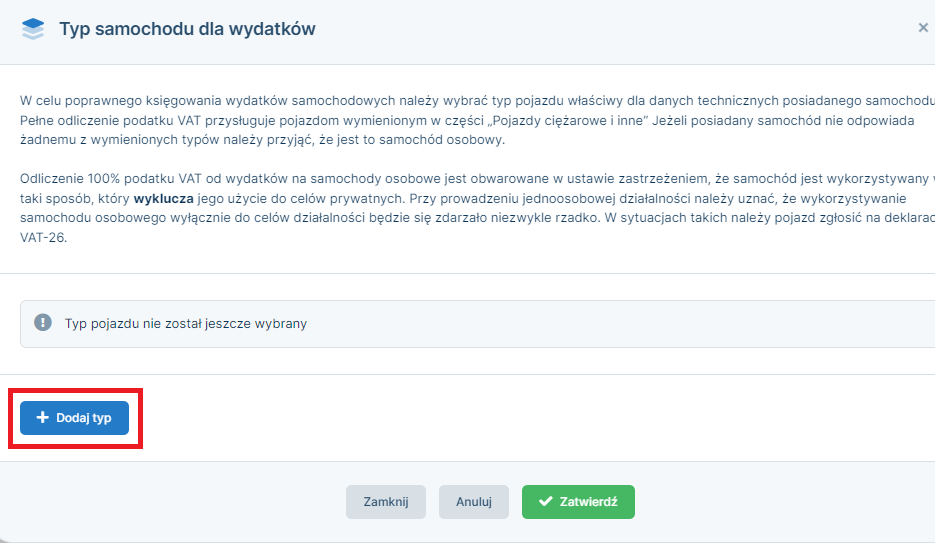

Po zatwierdzeniu (w przypadku podatników VAT czynnych) pojawi się dodatkowe okno Typ samochodu dla wydatków.

Wybór odpowiedniego typu ma wpływ na rozliczenie podatku VAT od wydatków związanych z użytkowaniem tego pojazdu.

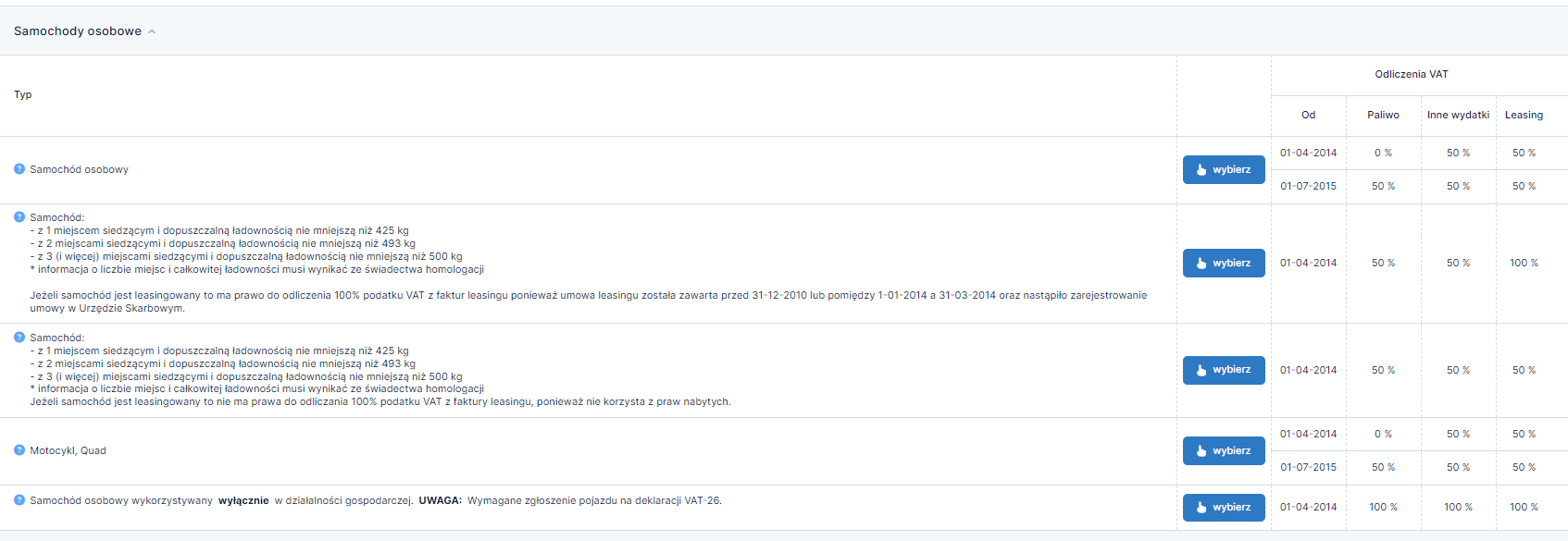

Dla pojazdów osobowych użytkowanych w sposób mieszany należy wybrać typ Samochód osobowy, a dla pojazdów osobowych wykorzystywanych wyłącznie w działalności, zgłoszonych na deklaracji VAT-26 typ to Samochód osobowy wykorzystywany wyłącznie w działalności gospodarczej.

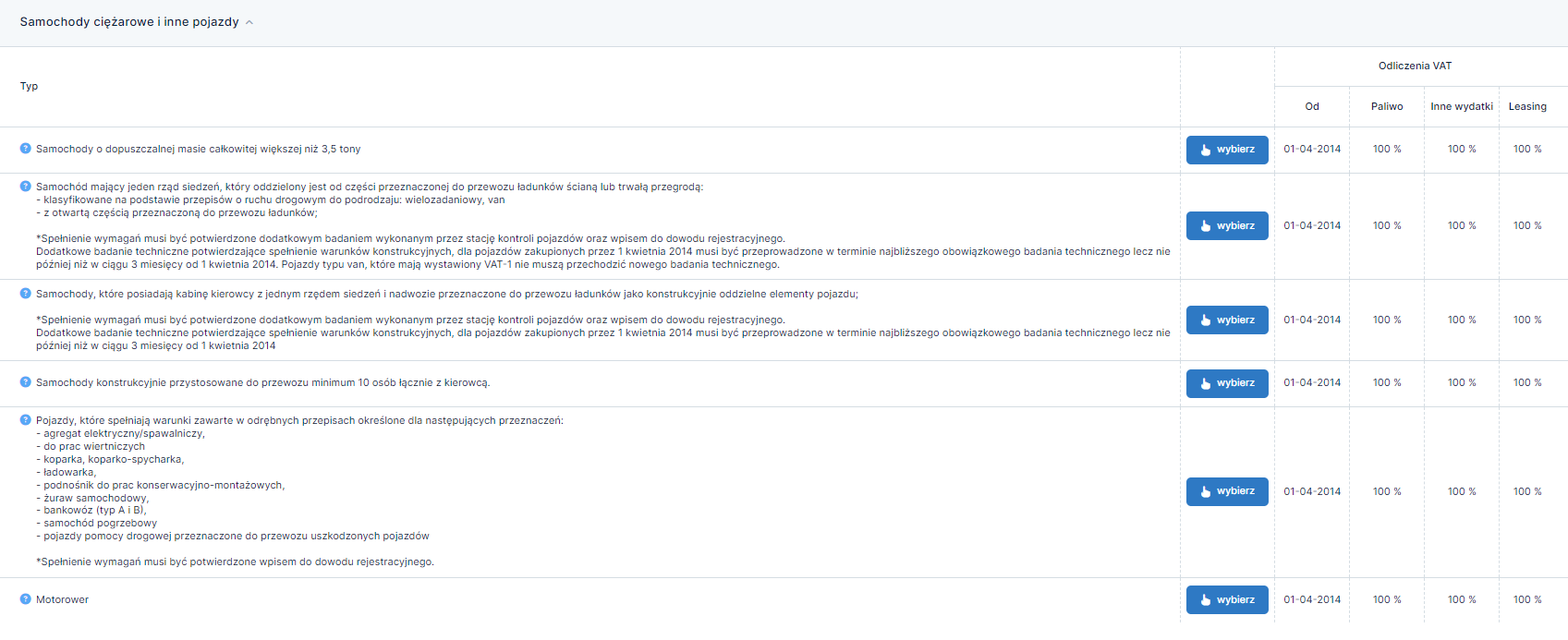

Dla pojazdów ciężarowych i pojazdów specjalnych rozliczenie VAT wynosi 100%, a tym należy wybrać zgodnie z posiadanym pojazdem:

Po zatwierdzeniu pozycja pojazdu będzie widoczna na liście pojazdów niefirmowych w zakładce Pojazdy:

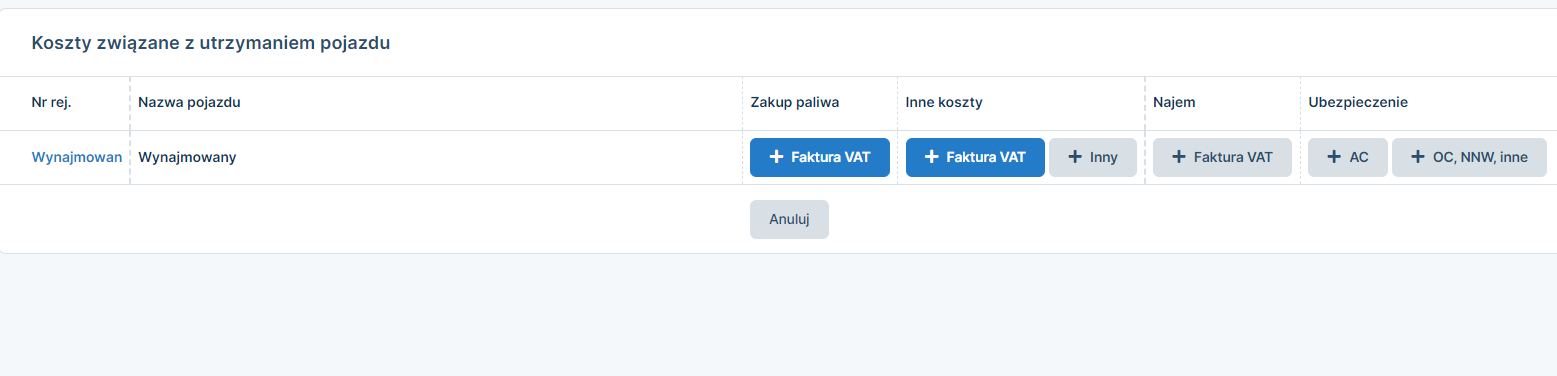

Faktury za czynsz najmu oraz opłaty eksploatacyjne należy księgować poprzez zakładkę Pojazdy ➡ + Dodaj koszt pojazdu:

Przykład 1

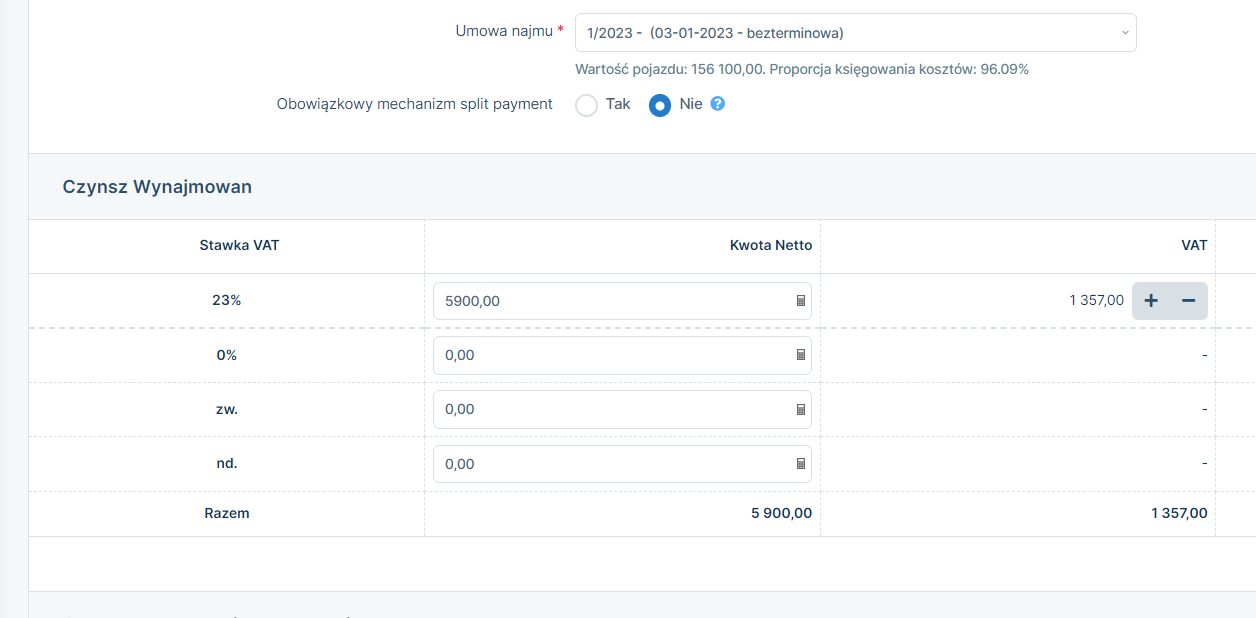

Pani Jadwiga jest czynnym podatnikiem VAT, wynajęła samochód osobowy o napędzie hybrydowym o wartości 140 tys. zł netto na okres 24 miesięcy. Zamierza go użytkować w sposób mieszany.

Firma świadcząca usługi wynajmu kupiła ten pojazd na Fakturę VAT, dlatego wartość pojazdu przekracza limit 150 tys. zł.

Wartość pojazdu:

- 140 000 zł netto

32 200 zł VAT

50% VAT – 16 100 zł

Wartość pojazdu netto plus 50% VAT to w tym przypadku 156 100 zł, co oznacza, że koszty księgowane będą w 96,09 %.

Czynsz za najem to 5 900 zł netto:

Po zaksięgowaniu czynszu, w Księdze Przychodów i Rozchodów zostanie zaksięgowany wydatek w wysokości 6 321,28 zł co wynika ze wzoru: (wartość netto + 50% VAT) * 96,09%.

UWAGA!

Podobny schemat księgowania będzie występował w przypadku księgowania ubezpieczenia nieobowiązkowego AC czy GAP dla tego pojazdu. Ubezpieczenie OC i NNW księgowane jest w 100% ponieważ nie jest zależne od wartości pojazdu.

Natomiast księgowanie faktur eksploatacyjnych dla tego pojazdu będzie w schemacie (wartość netto z faktury + 50% podatku VAT) * 75%.

Autor: Ewa Kozak, Katarzyna Dudek – ifirma.pl