Faktura sprzedaży środka trwałego, tak jak każda inna transakcja może być korygowana. Korekta taka może wynikać ze zmiany ceny (jej obniżenia lub podwyższenia) lub ze zwrotu środka trwałego.

Użytkownicy serwisu ifirma.pl będący czynnymi podatnikami podatku VAT mają możliwość wystawienia korekty faktury VAT w przypadku zwrotu towaru.

Możliwość wystawienia korekty, związanej ze zwrotem towaru nie dotyczy korekty wystawionej faktury VAT marża.

1. Sposób ujęcia korekty w ewidencjach podatkowych

Ujęcie korekty w ewidencjach podatkowych obejmuje ujęcie korekty w ewidencjach w zakresie podatku dochodowego i podatku VAT oraz związanych z ewentualnym ponownym wprowadzeniem środka trwałego do ewidencji.

a. Ujęcie faktury korygującej do ewidencji sprzedaży VAT oraz KPiR lub ewidencji przychodów dla ryczałtu

Wystawiona faktura korygująca zostanie ujęta przez serwis w dacie wystawienia:

- w ewidencjach w zakresie podatku dochodowego – podatkowej księdze przychodów i rozchodów oraz ewidencji przychodów dla ryczałtu,

- w ewidencji sprzedaży VAT.

Korekta zostanie ujęta zgodnie z poniższymi zasadami

Zasady ujmowania w PIT

Zgodnie z art. 14 ust. 1m ustawy o podatku dochodowym od osób fizycznych – jeżeli korekta przychodu nie jest spowodowana błędem rachunkowym lub inna oczywistą omyłką korekty dokonuje się poprzez zmniejszenie, lub zwiększenie przychodów osiągniętych w okresie rozliczeniowym, w którym została wystawiona faktura korygująca lub, w przypadku braku faktury, inny dokument potwierdzający przyczyny korekty.

W przypadku przeciwnym – kiedy korekta jest spowodowana błędem rachunkowym lub oczywistą omyłka – korektę należy ująć w okresie ujęcia pierwotnego przychodu.

Zwrot sprzedanego środka trwałego, nie może zostać uznany za błąd lub oczywistą pomyłkę – w ewidencjach podatku dochodowego jest on ujmowany w dacie wystawienia korekty.

W związku, z tym że faktura sprzedaży środka trwałego ujęta jest w KPiR w kolumnie nr 8 (pozostałe przychody), korekta do niej ujmowana jest w tej samej kolumnie ze znakiem minus. W przypadku przedsiębiorcy rozliczającego się ryczałtem faktura sprzedaży i korekta do niej wykazane zostaną w kolumnie przy stawce ryczałtu 3% (dla środka trwałego innego niż nieruchomość). Korekta ujmowana jest ze znakiem minus.

Zwrot sprzedanego ŚT, dla którego w momencie sprzedaży ujęto wartość niezamortyzowaną w kosztach, poza skorygowaniem wartości sprzedaży – przychodu, będzie wiązał się ze skorygowaniem wartości niezamortyzowanej, która już nie może stanowić kosztu, ponieważ sprzedaż nie doszła do skutku. Korekty tej należy dokonać w dacie zwrotu.

Zasady ujmowania w ewidencji sprzedaży VAT

W przypadku sprzedaży krajowej z naliczeniem VAT sprzedawca ujmuje korektę zmniejszającą w okresie rozliczeniowym, jej wystawienia pod warunkiem, że do końca okresu rozliczeniowego, w którym została wystawiona korekta, posiada dokumenty potwierdzające:

- uzgodnienie z nabywcą warunków korekty,

- spełnienie uzgodnionych warunków korekty.

Wystawiona faktura korygująca musi być zgodna z powyższymi dokumentami.

W przypadku braku spełnienia powyższych dokumentów w okresie wystawienia korekty – sprzedawca ujmuje ją w okresie, w którym będzie posiadał wymagane dokumenty.

Powyższe zasady ujmowania korekt zmniejszających dotyczą korekt związanych ze zwrotem towaru, udzielaniem rabatów oraz korektą pomyłek.

To jak rozumieć pojęcia spełnienia warunków korekty oraz ich uzgodnienia opisane zostało tutaj.

Jeśli faktura korygująca została wystawiona w postaci faktury ustrukturyzowanej i udostępniona nabywcy przy użyciu Krajowej System e-Faktur, sprzedawca ujmuje ją w okresie przesłania do KSeF.

Uwaga!

Poniższe przykłady zakładają, iż sprzedaż nie została zaewidencjonowana na kasie na podstawie zwolnienia wskazanego w punkcie 50 załącznika do Rozporządzenia Ministra Finansów z dnia 17.12.2024 r. w sprawie zwolnień z obowiązku ewidencjonowania przy zastosowaniu kas rejestrujących.

b. Zapisy w ewidencji środków trwałych

W momencie sprzedaży środka trwałego następuje:

- jego wykreślenie z ewidencji środków trwałych,

- ujęcie w kosztach niezamortyzowanej wartości początkowej środka trwałego. Dotyczy to jedynie przedsiębiorców rozliczających się w oparciu o KPiR i środków trwałych, które nie zostały zamortyzowane w miesiącu sprzedaży.

a) Wyksięgowanie umorzenia sprzedanego środka trwałego.

W związku z ujęciem zmniejszenia przychodów na podstawie wystawionej faktury korygującej konieczne jest skorygowanie ujętego kosztu z tytułu niezamortyzowanej wartości początkowej.

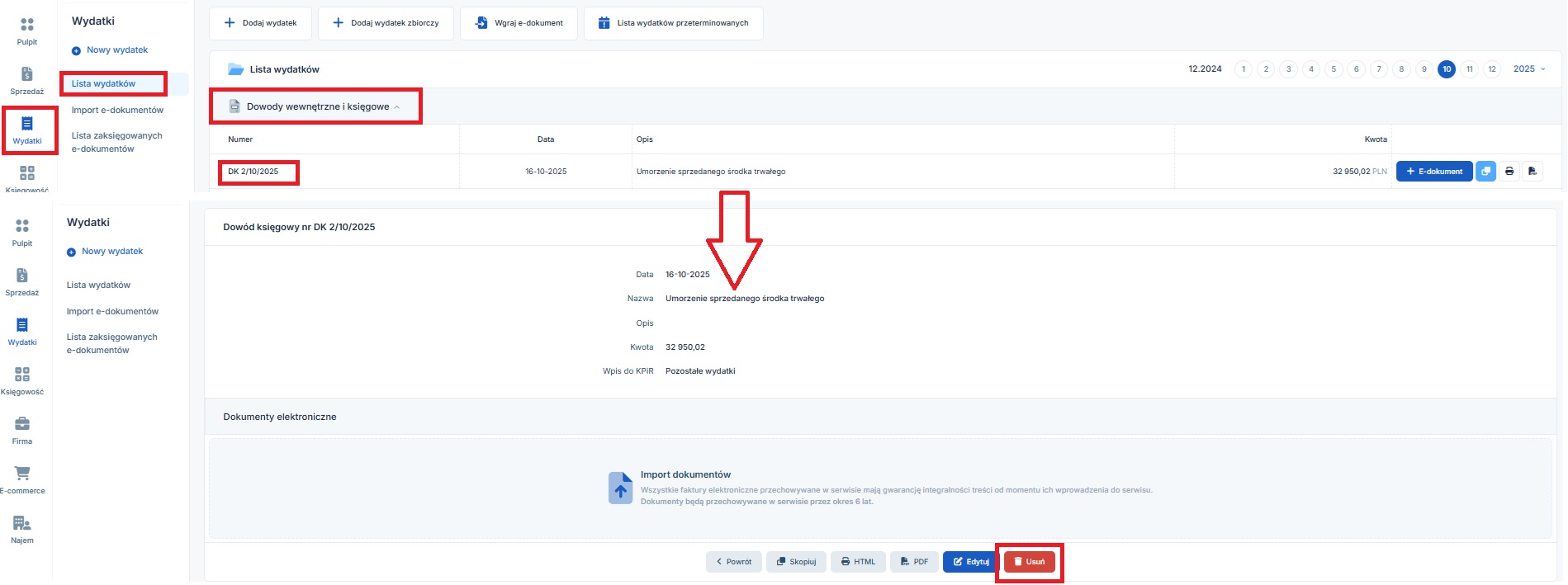

W przypadku kiedy faktura sprzedaży i korekta do niej wystawione są w tym samym miesiącu – nie księgujemy wartości niezamortyzowanej. W serwisie należy usunąć DK zaksięgowany automatycznie w KPIR w dacie sprzedaży środka trwałego.

W tym celu należy przejść do zakładki Wydatki ➡ Lista wydatków. W części Dowody wewnętrzne i księgowe widoczny będzie dokument Umorzenie sprzedanego środka trwałego.

Należy przejść do danych dokumentu, klikając na jego numer. Na dole dostępna będzie opcja usuwania. Usunięcie dokumentu możliwe w miesiącu księgowym zgodnym z datą dokumentu.

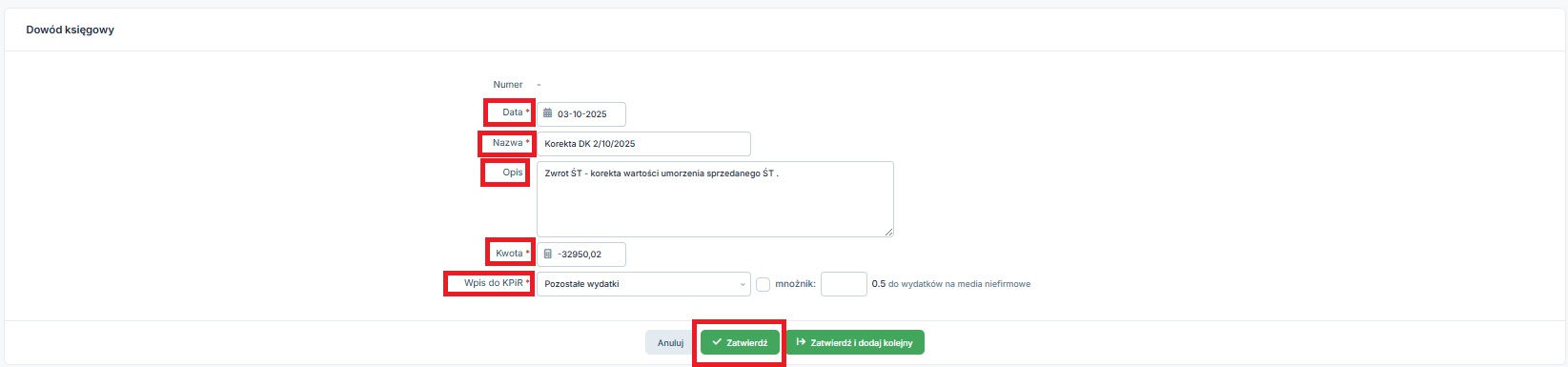

Z kolei w przypadku kiedy faktura sprzedaży i korekta do niej wystawione są w innych miesiącach – w dacie wystawienia faktury korygującej należy dokonać zmniejszenia kosztów.

Zmniejszenie księgujemy za pomocą formularza Dowodu księgowego dostępnego w zakładce Wydatki ➡ Lista wydatków ➡ Dodaj wydatek.

Pola formularza uzupełniamy następująco:

- data – data wystawienia faktury korygującej,

- nazwa – korekta DK… (wskazujemy numer dowodu księgowego, którym ujęta zostało umorzenie sprzedanego ŚT),

- opis – Zwrot ŚT – korekta wartości umorzenia sprzedanego ŚT,

- kwota – kwota ujętego umorzenia ze znakiem minus,

- wpis do KPiR – pozostałe wydatki.

Zaksięgowany dokument należy wydrukować, podpisać i przechowywać w dokumentach firmy.

b) Ponowne wprowadzenie zwróconego składnika majątku do Ewidencji Środków Trwałych.

Sposób postępowania w zakresie zapisów w ewidencji środków trwałych zależny jest od tego czy zwrócony środek trwały będzie nadal używany przez przedsiębiorcę.

W przypadku kiedy sprzedany środek trwały nie będzie używany przez przedsiębiorcę po jego zwrocie – nie jest on ponownie wprowadzany do ewidencji ŚT. Jego późniejsza sprzedaż ujmowana będzie w sposób analogiczny dla sprzedaży środka trwałego.

Z kolei, jeśli zwrócony środek trwały będzie używany w działalności, konieczne jest jego ponowne wprowadzenie do ewidencji. Środek trwały wprowadzany jest z danymi widocznymi pierwotnie w ewidencji oraz z bieżącą datą przyjęcia do używania. Jeśli środek trwały nie był przed sprzedażą całkowicie zamortyzowany, przedsiębiorca kontynuuje jego amortyzację.

Uwaga!

Serwis dokonuje ostatniego odpisu amortyzacyjnego za miesiąc, w którym dokonana jest sprzedaż środka trwałego. Jeśli ponowne wprowadzenie środka trwałego następuje w tym samym miesiącu, naliczanie odpisów należy rozpocząć od miesiąca kolejnego.

W celu ponownego wprowadzenia ŚT do ewidencji należy ustawić miesiąc księgowy, w którym został dokonany jego zwrot.

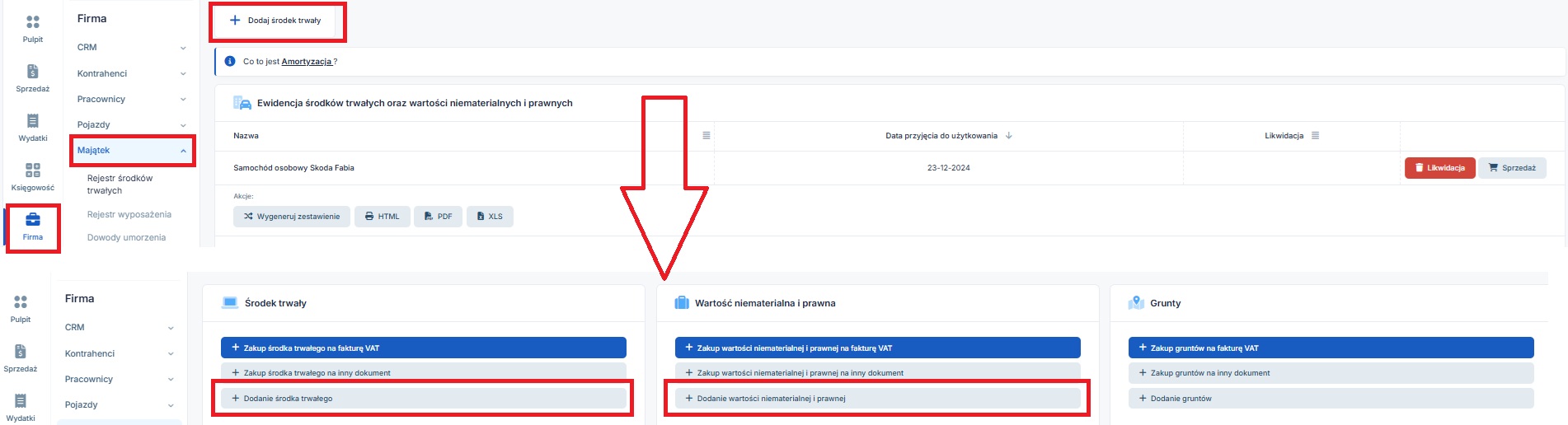

Środek trwały wprowadzamy przez zakładkę Firma ➡ Majątek ➡ Rejestr środków trwałych za pomocą opcji + Dodaj środek trwały wybierając odpowiednio opcję + Dodanie środka trwałego lub + Dodanie wartości niematerialnej i prawnej.

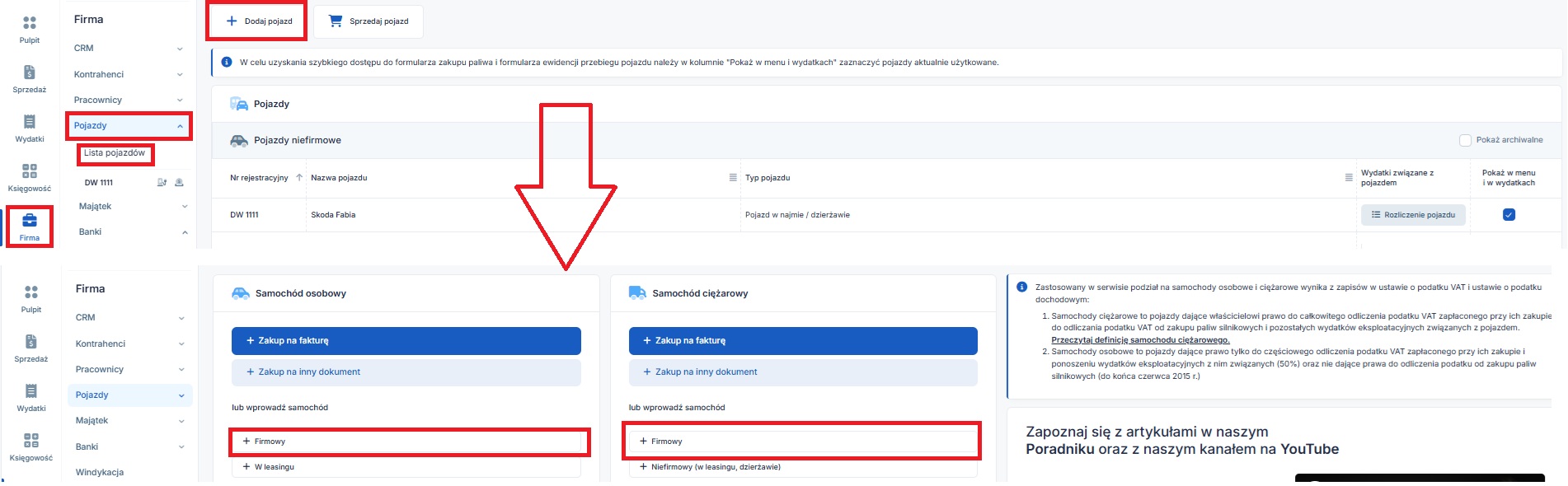

W przypadku kiedy zwracanym środkiem trwałym jest pojazd, należy go wprowadzić w zakładce Firma ➡ Pojazdy ➡ Lista pojazdów za pomocą opcji + Firmowy w części przeznaczonej odpowiednio dla pojazdu osobowego lub ciężarowego.

Przeważającą część danych w formularzach dodawania środka trwałego, w tym pojazdu oraz wartości niematerialnej i prawnej wprowadzamy zgodnie z zapisami danymi w dotychczasowym wpisie danego składnika majątku.

Dodając środek trwały, w tym pojazd lub wartość niematerialną należy zwrócić uwagę na następujące pola:

- rodzaj dokumentu – jeśli środek trwały jest używany w działalności mieszanej (opodatkowanej i zwolnionej) – Faktura VAT. W przeciwnym wypadku – Inny dokument lub faktura VAT,

- data przyjęcia do użytkowania – należy wprowadzić datę przyjęcia widoczną w poprzednim wpisie środka trwałego,

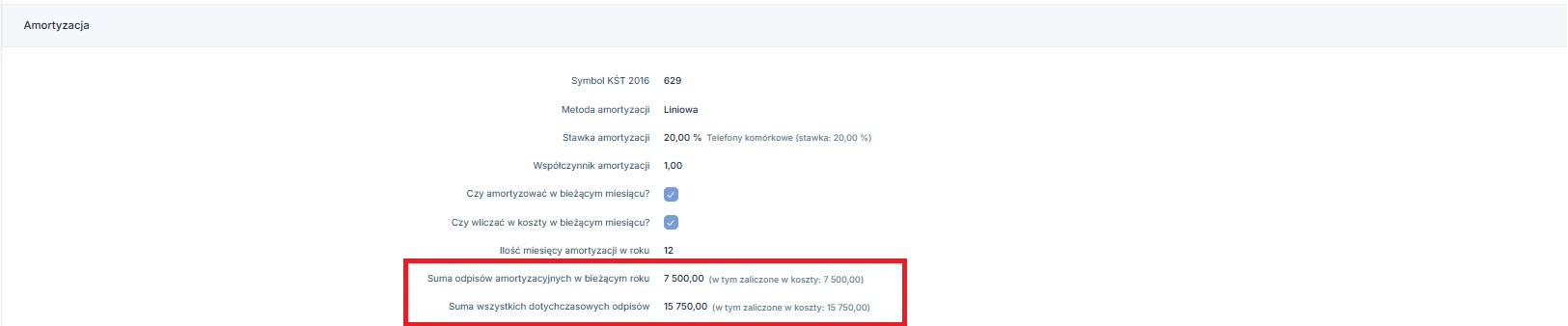

- suma odpisów amortyzacyjnych zaliczonych w koszty na koniec poprzedniego roku oraz Suma odpisów amortyzacyjnych zaliczonych w koszty od początku roku do miesiąca wprowadzenia – wskazane wartości sprawdzamy w szczegółach środka trwałego w zakładce Firma ➡ Majątek ➡ Rejestr środków trwałych po kliknięciu na nazwę środka trwałego.

Informacja ta będzie widoczna w części Amortyzacja. - Pola – Czy amortyzować w bieżącym miesiącu? oraz Czy wliczać w koszt w bieżącym miesiącu? – w przypadku kiedy sprzedaż i zwrot są w tym samym miesiącu – pola zostawiamy puste.

W takim wypadku w miesiącu następującym po wprowadzeniu składnika majątku do ewidencji należy pola oznaczyć w drodze edycji danych środka trwałego. W przypadku kiedy sprzedaż i zwrot są w różnych miesiącach – pola zostają zaznaczone.

W przypadku przedsiębiorców rozliczających się ryczałtem nie mamy pola “Czy wliczać w koszt w bieżącym miesiącu?”.

Suma odpisów na koniec roku poprzedniego jest różnicą między sumą wszystkich odpisów a sumą odpisów w bieżącym roku. Suma wszystkich dotychczasowych odpisów obejmuje też odpis dokonany w miesiącu sprzedaży.

c. Zapisy związane z korektą VAT

Sprzedaż środka trwałego w może wiązać się z prawem do korekty zwiększającej kwotę odliczonego podatku VAT. Może to dotyczyć:

- sprzedaży pojazdu osobowego przy nabyciu, którego odliczono połowę VAT, w sytuacji kiedy sprzedaż następuję w okresie korekty,

- sprzedaż środka trwałego przy nabyciu, którego przysługiwało ograniczone prawa do odliczenia VAT, w sytuacji kiedy sprzedaż następuje w okresie korekty.

Okres korekty w przypadku zmiany przeznaczenia samochodów osobowych wynosi 60 miesięcy, licząc od miesiąca, w którym odpowiednio nabyto, dokonano importu lub oddano do używania pojazd samochodowy. W przypadku pojazdów o wartości początkowej nieprzekraczającej 15 tys. zł okres korekty to 12 miesięcy. Korekta ta dotyczy zmiany przeznaczenia z użytku mieszanego na wyłącznie w działalności. Taką zmianą przeznaczenia jest sprzedaż pojazdu osobowego używanego w sposób mieszany (prywatnie i w działalności)

Z kolei w przypadku środków trwałych – w tym także pojazdów osobowych, korekta związana ze zmianą przeznaczenia z działalności zwolnionej i zwolnionej na opodatkowaną dokonywana jest w przypadku kiedy sprzedaż (zmiana przeznaczenia nastąpi) w okresie 5 lat licząc od roku, w którym środki trwałe zostały oddane do używania. W przypadku środków trwałych o wartości nieprzekraczającej 15 tys. zł okres korekty wynosi rok.

Przykład 1.

Przedsiębiorca w styczniu 2024 r, kupił samochód osobowy. Pojazd będzie używany w sposób mieszany. Przedsiębiorca prowadzi wyłącznie działalność opodatkowaną. Cena nabycia 45 000 zł netto (10 350 zł VAT).

Przedsiębiorca odliczył VAT w kwocie 5 175 zł (50% z VAT z faktury).

Wartość początkowa pojazdu jest większa niż 15 tys.

Pojazd zostaje sprzedany we wrześniu 2025 r.

Okres korekty dla pojazdu: 60 miesięcy (01.2024 do 12.2028).

Liczba miesięcy do końca okresu korekty: 40 miesięcy (09.2025 do 12.2028).

Kwota korekty VAT: 3 450 zł (5 175 * 40/60).

Kwota korekty VAT zwiększa podatek VAT do odliczenia. Jest księgowania jako przychód w działalności.

Przykład 2.

Przedsiębiorca w styczniu 2024 r, kupił środek trwały. Przedsiębiorca prowadzi działalność opodatkowaną i zwolnioną. ŚT będzie używany w ramach obu działalności. Wskaźnik VAT w roku zakupu 60%. Cena nabycia 45 000 zł netto (10 350 zł VAT).

Przedsiębiorca odliczył VAT w kwocie 6 210 zł (60% z VAT z faktury). Nieodliczony VAT: 4 140 zł.

Wartość początkowa środka trwałego jest większa niż 15 tys.

Środek trwały zostaje sprzedany we wrześniu 2025 r.

Okres korekty dla środka trwałego: 5 lat (lata 2024 – 2028).

Liczba lat do końca okresu korekty: 4 lata (2025-2028).

Kwota korekty VAT: 4 140 zł/ 5 * 4 = 3 312 zł

Kwota korekty VAT zwiększa podatek VAT do odliczenia. Jest księgowania jako przychód w działalności.

W przypadku wystawienia faktury sprzedaży w serwisie ifirma.pl serwis wylicza i księguje powyższe korekty.

W przypadku przedsiębiorcy rozliczającego podatek dochodowy:

- ryczałtem od przychodów ewidencjonowanych korekty ujmowane są w ewidencji zakupów VAT, zwiększając kwotę VAT do odliczenia,

- na zasadach ogólnych – korekty ujmowane są w ewidencji zakupów VAT, zwiększając kwotę VAT do odliczenia oraz w podatkowej księdze przychodów i rozchodów jako pozostały przychód (kol. nr 8) .

a) Sprzedaż i zwrot mają miejsce w tym samym miesiącu

W przypadku kiedy sprzedaż środka trwałego i jego zwrot mają miejsce w tym samym miesiącu – najprostszym rozwiązaniem jest usunięcie zaksięgowanych przez serwis korekt.

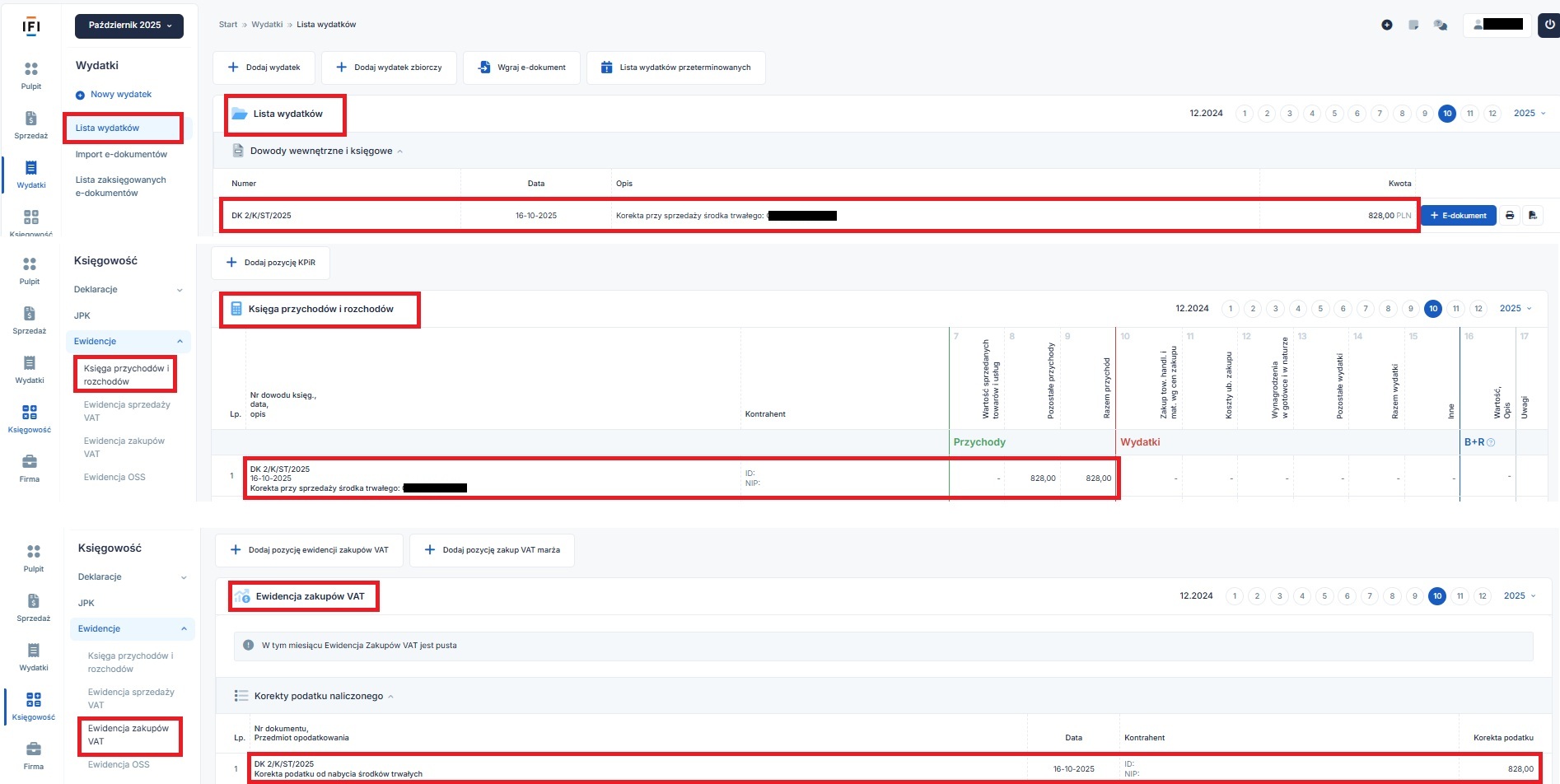

Dowód księgowy, utworzony przez serwis w momencie wystawienia faktury sprzedaży widoczny jest:

- w zakładce Wydatki ➡ Lista wydatków w części Dowody wewnętrzne i księgowe,

- w księdze przychodów i rozchodów – jako pozostały przychód,

- w ewidencji zakupów VAT w części Korekty podatku naliczonego.

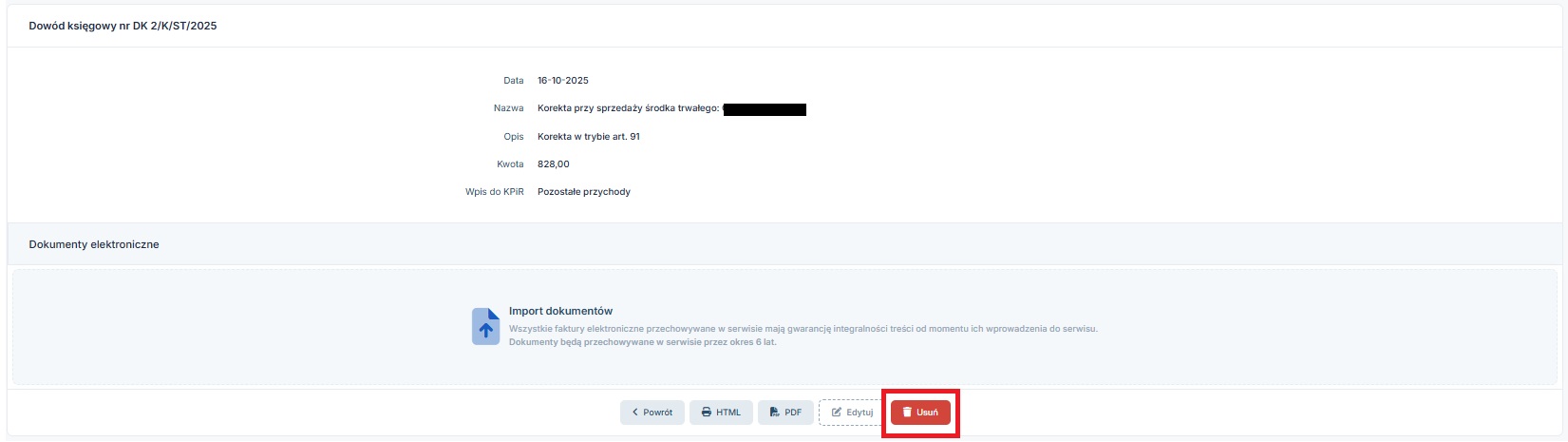

W celu jego usunięcia należy ustawić miesiąc księgowy zgodny z datą jego wystawienia i otworzyć go, klikając na jego numer. Na dole dostępna będzie opcja usuwania.

Usunięty dokument zniknie z listy wydatków oraz ewidencji podatkowych.

b) Sprzedaż i zwrot mają miejsce w różnych miesiącach

Z kolei w przypadku kiedy sprzedaż i zwrot środka trwałego mają miejsce w dwóch różnych miesiącach, należy w dacie wystawienia korekty dokonać wyksięgowania dokonanych przez serwis zapisów. Wyksięgowanie należy wykonać odrębnie w ewidencji zakupów VAT oraz KPiR.

Podstawą dokonania zapisu jest sporządzony poza serwisem dowód księgowy.

Dowód księgowy, będący podstawą księgowania powinien zawierać następujące dane:

- numer dokumentu,

- datę i miejsce jego wystawienia,

- nazwę, adres i NIP firmy,

- nazwę dokumentu,

- opis wskazujący przedmiot księgowania,

- kwota, w tym kwota słownie,

- podpis osoby sporządzającej.

Zapis w ewidencji zakupów VAT

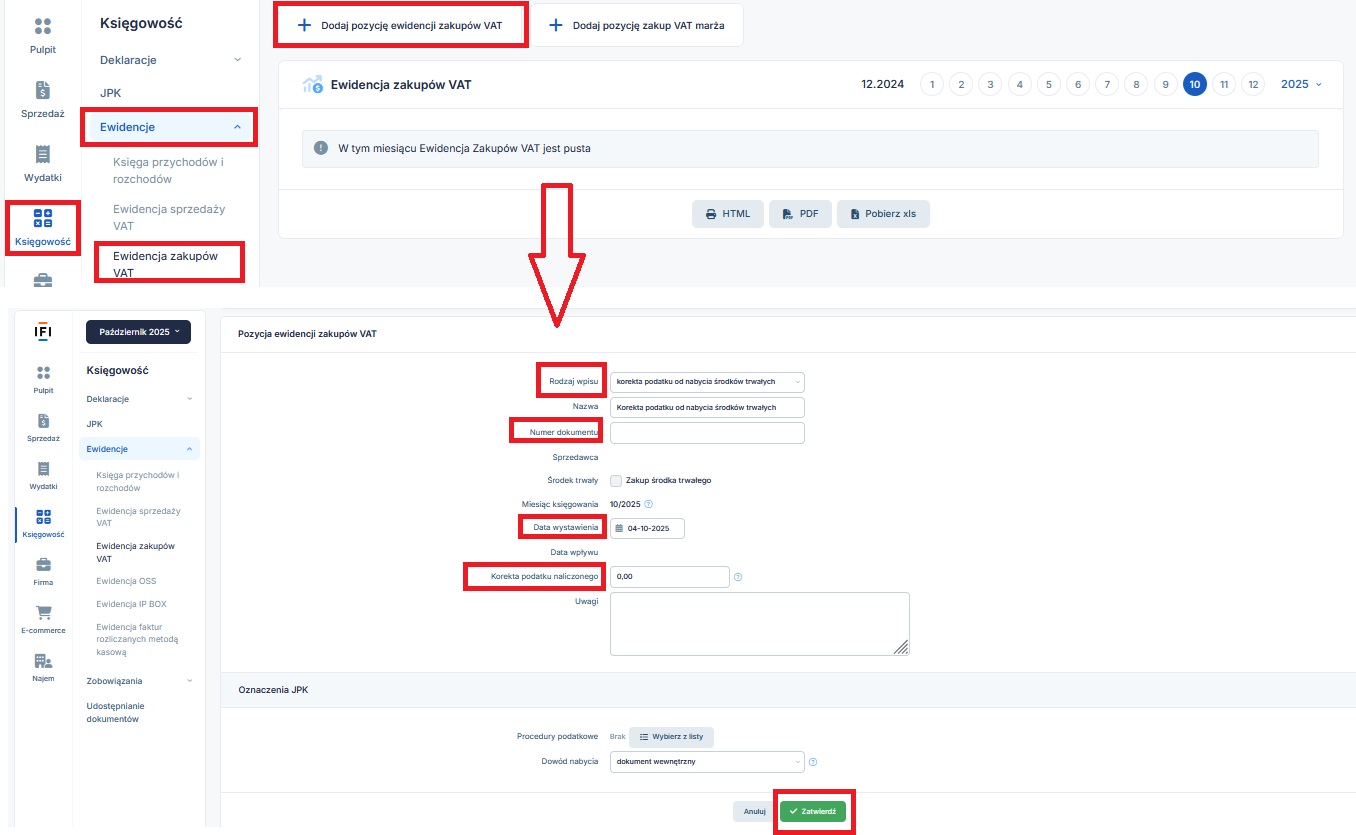

Dokonujemy go w zakładce Księgowość ➡ Ewidencje ➡ Ewidencja zakupów VAT ➡ + Dodaj pozycję ewidencji zakupów VAT.

Kolejna pola należy uzupełnić następująco:

- rodzaj wpisu – korekta podatku od środków trwałych,

- numer dokumentu – numer sporządzonego dowodu księgowego,

- data wystawienia – zgodnie z dokumentem, będzie to data wystawienia korekty,

- korekta podatku naliczonego – kwota korekty ze znakiem minus*.

*Przepisy nie wskazują na to, czy dokonując zapisu zmniejszającego w stosunku do uprzednio dokonanej korekty, należy skorygować całą uprzednio ujętą kwotę, czy może kwota ta ma uwzględniać fakt, iż środek trwały, którego ona dotyczy w okresie od sprzedaży do zwrotu, był używany wyłącznie do działalności opodatkowanej. Na potrzeby dalszych przykładów przyjęto, iż zapis będzie dotyczyć całej kwoty korekty.

W razie zaistnienia opisanej sytuacji wskazane jest wystąpienie z wnioskiem o wydanie interpretacji indywidualnej.

Zapis w podatkowej księdze przychodów i rozchodów

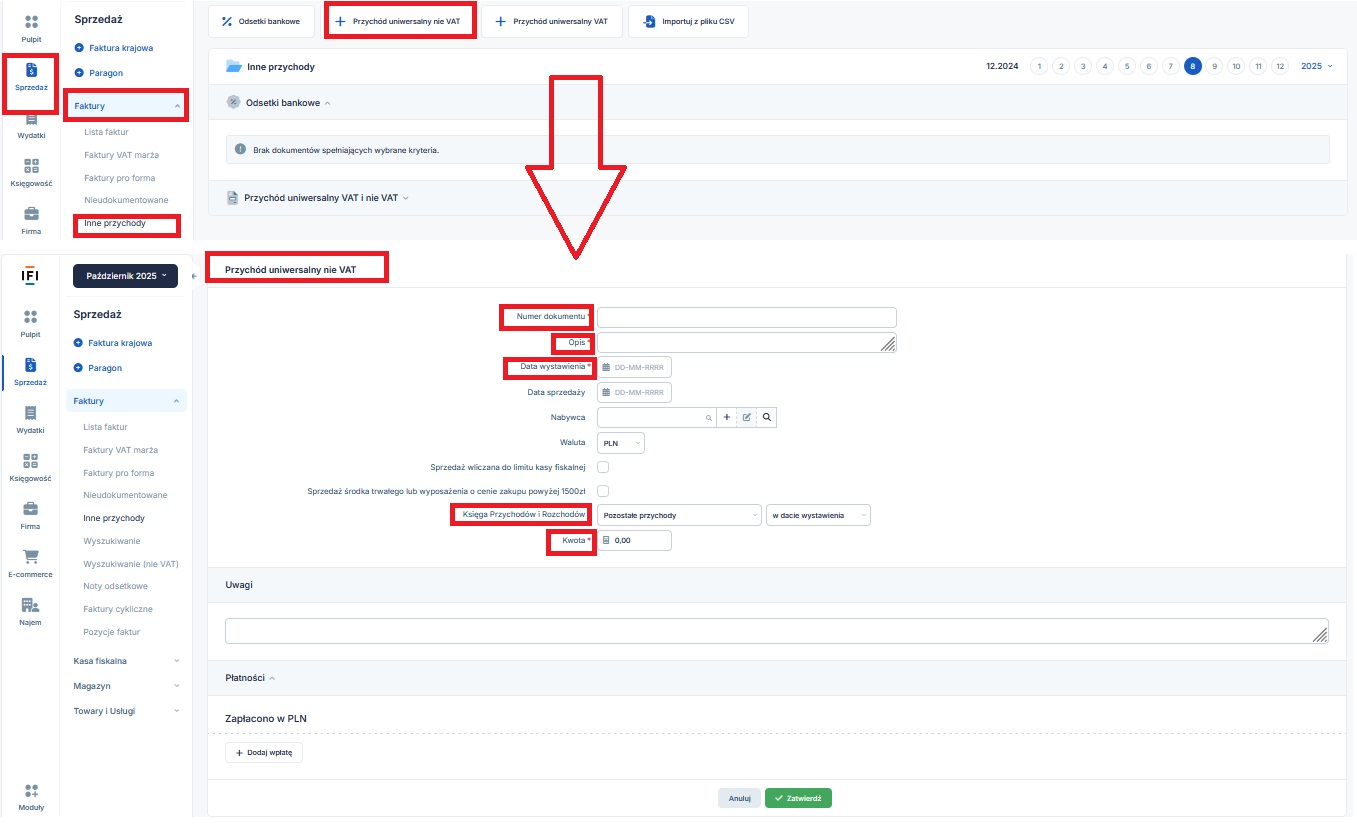

Ujęta przez serwis korekta VAT stanowiła pozostały przychód. Jego zmniejszenie wprowadzamy za pomocą formularza Przychodu uniwersalnego nie VAT dostępnego w zakładce Sprzedaż ➡ Faktury ➡ Inne przychody.

Kolejne pola formularza należy uzupełnić następująco:

- numer dokumentu – numer sporządzonego dowodu księgowego,

- opis – wyksięgowanie korekty VAT w związku ze zwrotem środka trwałego,

- data wystawienia – zgodnie z dokumentem, będzie to data wystawienia korekty,

- data sprzedaży, nabywca oraz pola Sprzedaż wliczana do limitu kasy fiskalnej i sprzedaż środka trwałego lub wyposażenia o cenie zakupu powyżej 1500 zł – pozostają puste,

- Księga Przychodów i Rozchodów – pozostałe przychody, księgowanie w dacie wystawienia,

- kwota – kwota korekty ze znakiem minus.

2. Schemat dokonywania zapisów

Powyżej wskazane zostały zasady dokonywania zapisów w związku z ujęciem korekty do faktury za sprzedaż środka trwałego. Czynności, jakie należy wykonać, zależą od konkretnego stanu faktycznego.

Poniżej w formie tabeli schematu ustalenia czynności do wykonania.

| Warunek | Odpowiedź | Czynność do wykonania | Wskazanie punktu w instrukcji |

| Czy środek trwały został zamortyzowany do miesiąca jego sprzedaży? (Nie dotyczy ryczałtu) |

TAK | Wyksięgowania Umorzenia sprzedanego środka trwałego | Punkt 1b lit. a |

| NIE | Brak | – | |

| Czy zwrócony środek trwały będzie używany w działalności ? | TAK | Wprowadzenie środka trwałego do ewidencji środków trwałych | Punkt 1b lit. b |

| NIE | Brak | – | |

| Czy w związku ze sprzedażą środka trwałego zaksięgowane zostały korekty VAT ? | NIE | Brak | – |

| TAK | Usunięcie zaksięgowanych korekt (sprzedaż i zwrot w tym samym miesiącu) Wyksięgowanie zaksięgowanych korekt (sprzedaż i zwrot w różnych miesiącach) |

Punkt 1c lit. a Punkt 1c lit. b |

*Punkt nie dotyczy Użytkowników rozliczających się ryczałtem od przychodów ewidencjonowanych.

Konieczność wykonania poszczególnych czynności zależy od tego czy sprzedawany środek trwały był całkowicie zamortyzowany i czy po zwrocie nadal będzie używany w działalności. Z kolei zapisy związane z wyksięgowaniem korekt VAT będą dotyczyć najczęściej przedsiębiorców prowadzących działalność mieszaną, a także kiedy przedmiotem sprzedaży i zwrotu jest samochód osobowy używany w sposób mieszany.

3. Przykład księgowań w związku z korektą do faktury za sprzedaż samochodu osobowego używanego w sposób mieszany

Komplet czynności, jakie należy wykonać, zostanie zaprezentowany na przykładzie dotyczącym zwrotu sprzedanego samochodu osobowego, używanego w działalności w sposób mieszany.

Stan faktyczny:

- przedsiębiorca – czynny podatnik podatku VAT, rozliczający podatek dochodowy wg skali,

- zakup pojazdu: 01/2024. Cena nabycia netto: 45 000 zł. Odliczony VAT: 5 175 zł (50% z 10 350 zł), wartość początkowa 50 175 zł,

- pojazd był amortyzowany metodą liniową ze stawką 20% rocznie. Suma odpisów amortyzacyjnych na koniec września 2025 r. 16 725 zł,

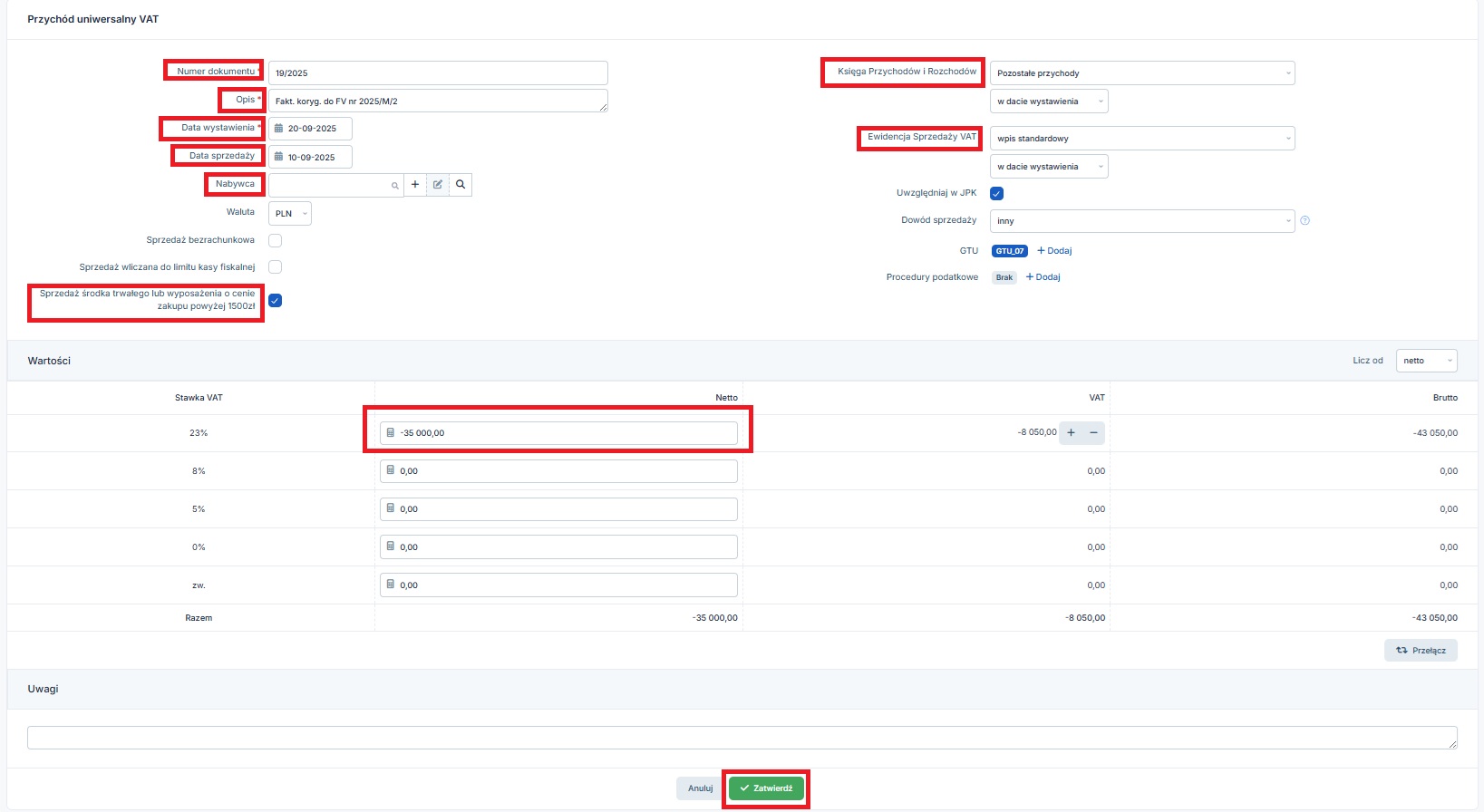

- sprzedaż pojazdu w dniu 10.09.2025 r. za kwotę 35 000 zł netto,

- zwrot pojazdu przez nabywcę 9/2025, korekta nr 19/2025 została wystawiona 20.09.2025 r.,

- zwrócony pojazd będzie używany w działalności przedsiębiorcy.

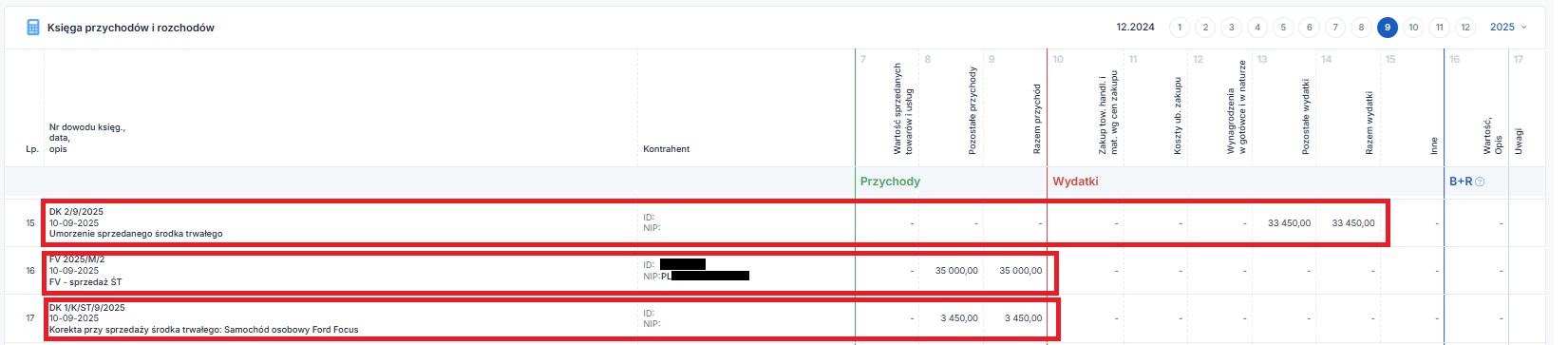

W momencie sprzedaży serwis zaksięgował:

- przychód w KPiR w kwotę 35 000 zł w kolumnie nr 7 (pozostałe przychody),

- umorzenie niezamortyzowanej wartości pojazdu w kolumnie nr 13 (pozostałe wydatki) na kwotę 33 450 zł (50 175 – 16 725),

- przychód z tytułu korekty VAT przy sprzedaży środka trwałego: 3 450 zł (kolumna pozostałe przychody),

- korektę VAT sprzedaży środka trwałego zwiększającą podatek VAT naliczony: 3 450 zł,

Faktura sprzedaży oraz korekta do niej widoczne będą w zakładce Sprzedaż ➡ Faktury ➡ Lista faktur. Utworzone przez serwis dowody księgowe dotyczące umorzenia sprzedanego środka trwałego oraz korekty VAT przy sprzedaży środka trwałego widoczne są w zakładce Wydatki ➡ Lista wydatków w części Dowody wewnętrzne i księgowe.

Na podstawie tabeli w punkcie nr 2 ustalone zostały następujące czynności do wykonania:

- wyksięgowania umorzenia sprzedanego środka trwałego z informacją w punkcie 1b lit. a,

- wprowadzenie środka trwałego do ewidencji środków trwałych z informacją w punkcie 1b lit. b,

- usunięcie zapisów związanych z korektą VAT zgodnie z informacją w punkcie 1c lit. a.

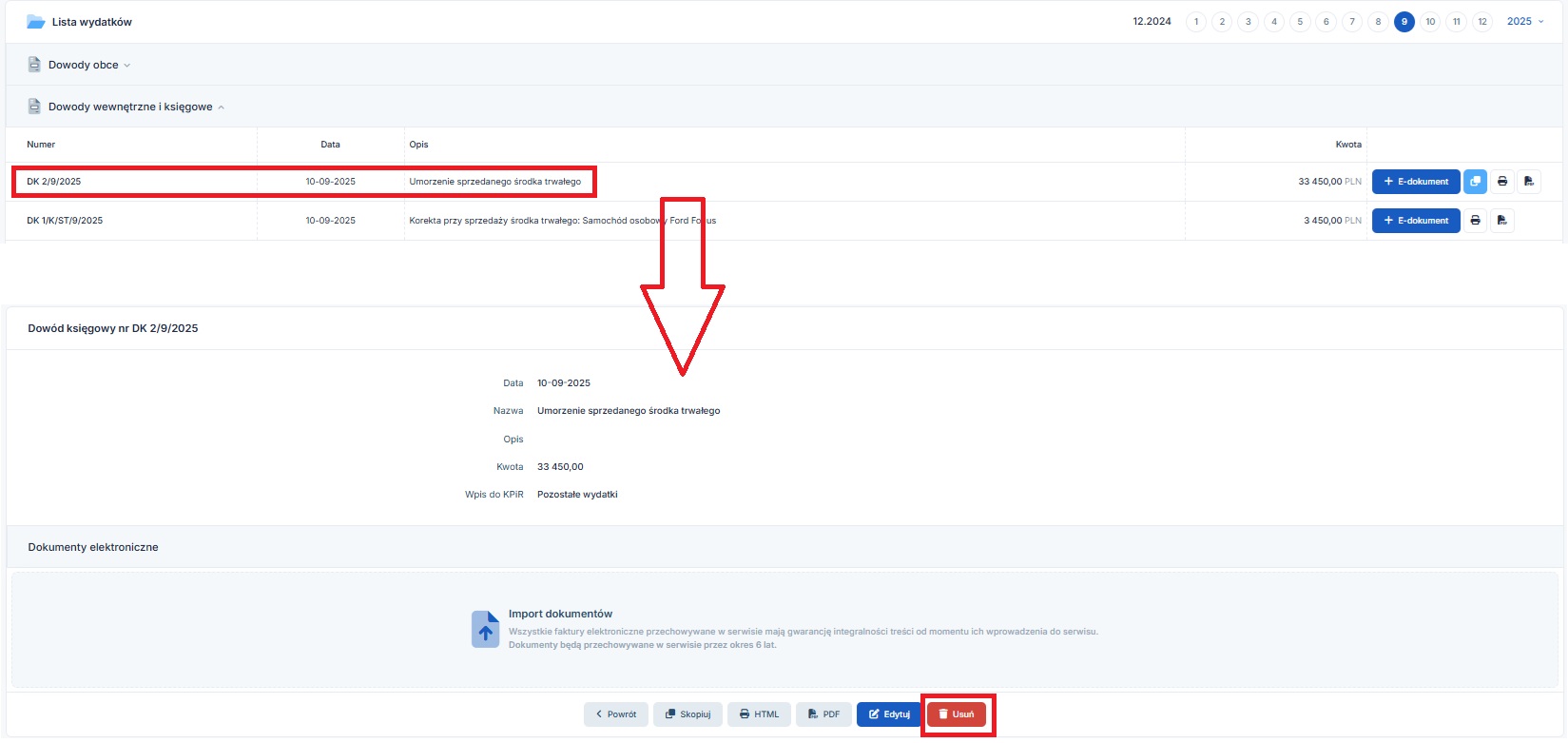

Wyksięgowanie umorzenia sprzedanego środka trwałego

W związku, z tym iż faktura sprzedaży środka trwałego i korekta do niej wystawione są w tym samym miesiącu, wystarczające jest usunięcie stworzonego przez serwis dowodu księgowego.

W tym celu należy ustawić miesiąc księgowy wrzesień i w zakładce Wydatki ➡ Lista wydatków w części Dowody wewnętrzne i księgowe odnaleźć DK (dowód księgowy) o nazwie Umorzenie sprzedanego środka trwałego.

Po kliknięciu na jego numer dostępna będzie opcja usuwania.

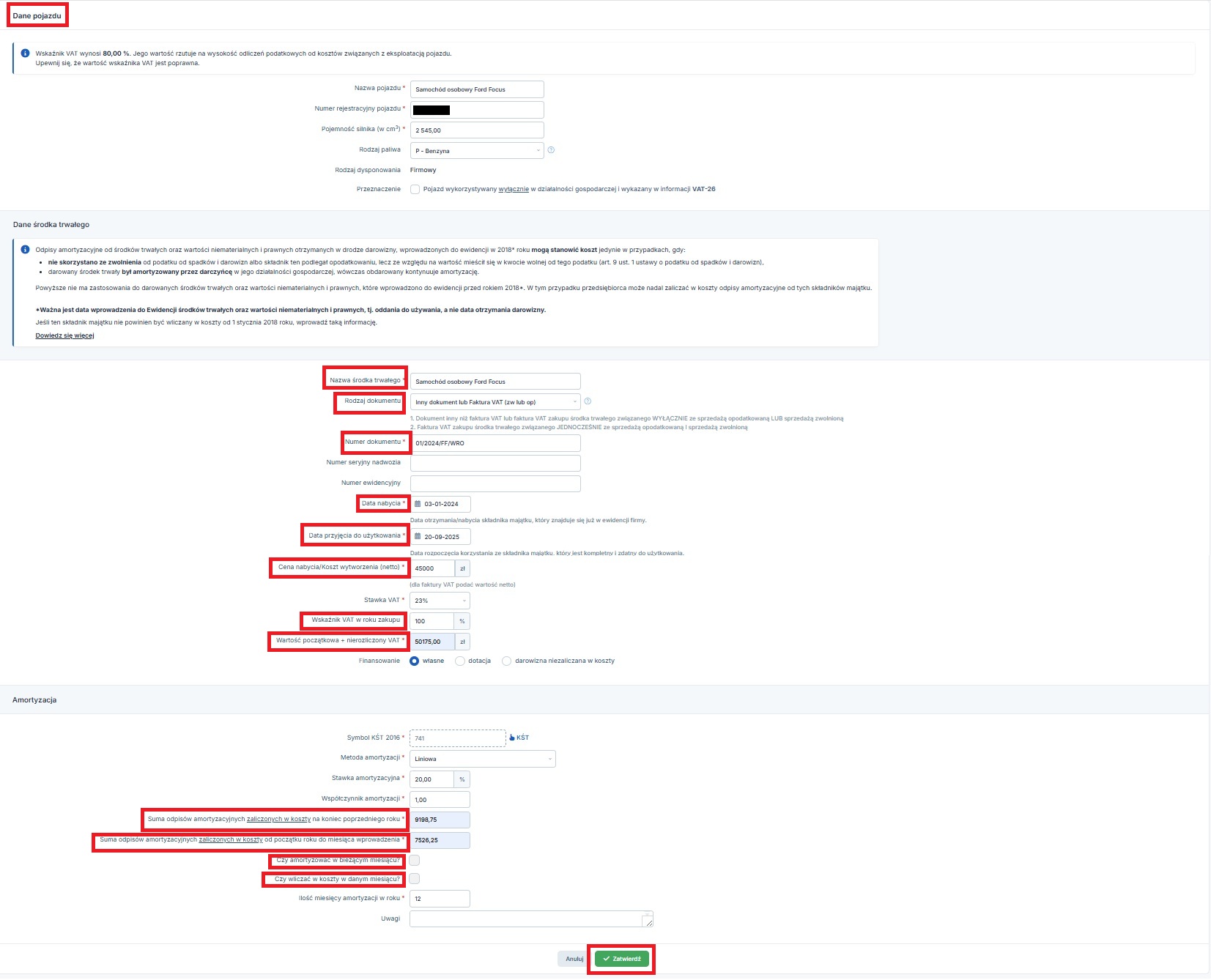

Ponowne wprowadzenie pojazdu do ewidencji środków trwałych

Zwrócony pojazd nadal będzie używany przez przedsiębiorcę. W związku z tym należy go wprowadzić jako środek trwały. Zwrócony samochód osobowy wprowadzany jest w miesiącu księgowym wrześniu w zakładce Firma ➡ Pojazdy ➡ Lista pojazdów ➡ + Dodaj pojazd wybierając opcję + Firmowy.

Kolejne pola formularza uzupełniane są następująco:

- nazwa środka trwałego – zgodnie z poprzednią ewidencją (tu Samochód osobowy Ford Focus),

- rodzaj dokumenty – inny dokument lub faktura VAT,

- numer dokumentu – numer faktury nabycia wskazany w poprzednim wpisie pojazdu,

- data nabycia i data przyjęcia do użytkowania – zgodnie z danymi w poprzednim wpisie pojazdu,

- cena nabycia/ koszt wytworzenia oraz wartość początkowa + nierozliczony VAT – zgodnie z zapisami w poprzednim wpisie pojazdu – tu odpowiednio 45 000 zł i 50 175 zł,

- amortyzacja – ustawienia w zakresie KŚT, metody, stawki i współczynnika zgodnie z poprzednim wpisem,

- suma odpisów amortyzacyjnych zaliczony w koszty na koniec poprzedniego roku – 9 198,75 zł,

- suma odpisów odpisów amortyzacyjnych zaliczony w koszty od początku roku do miesiąca wprowadzenia – 7 526,25 zł,

- pola Czy amortyzować w bieżącym miesiącu? oraz Czy wliczać w koszty w danym miesiącu? – odznaczone. UWAGA! pola te należy zaznaczyć po przejściu do miesiąca księgowego października.

Dodany środek trwały pojawi się w ewidencji środków trwałych oraz na liście pojazdów jako kolejny środek trwały. Odpis amortyzacyjny za miesiąc wrzesień zostanie naliczony dla pierwszego (sprzedanego środka trwałego).

W miesiącu księgowym październiku należy otworzyć dane środka trwałego z poziomu zakładki Firma ➡ Majątek ➡ Rejestr środków trwałych. Po otwarciu jego danych należy przejść do edycji. W edycji w części Amortyzacja należy zaznaczyć checkboxy przy polu Czy amortyzować w bieżącym miesiącu? oraz Czy wliczać w koszty w danym miesiącu? pozwoli to na kontynuację amortyzacji środka trwałego.

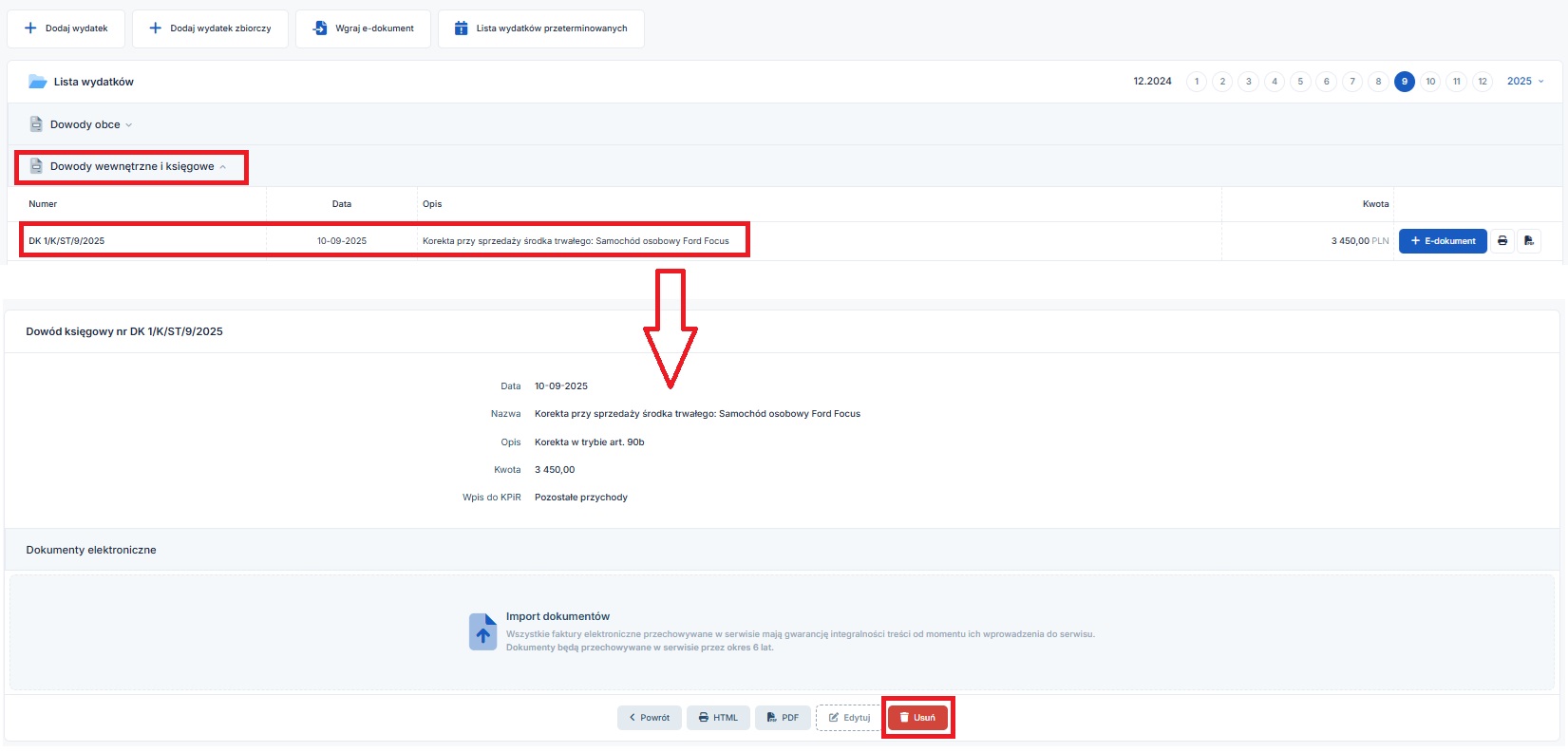

Usunięcie związanych z korektą VAT przy sprzedaży środka trwałego

W związku, z tym iż faktura sprzedaży środka trwałego i korekta do niej wystawione są w tym samym miesiącu, wystarczające jest usunięcie stworzonego przez serwis dowodu księgowego.

W tym celu należy ustawić miesiąc księgowy wrzesień i w zakładce Wydatki ➡ Lista wydatków w części Dowody wewnętrzne i księgowe odnaleźć DK (dowód księgowy) o nazwie Korekta przy sprzedaży środka trwałego: Samochód osobowy Ford Focus.

Po kliknięciu na jego numer dostępna będzie opcja usuwania.

Po dokonaniu powyższych zapisów:

- w podatkowej księdze przychodów i rozchodów oraz ewidencji sprzedaży ujęta będzie faktura sprzedaży, oraz korekta do niej,

- w ewidencji sprzedaży VAT ujęta będzie faktura sprzedaży i korekta do niej.

Z kolei w ewidencji środków trwałych pojazd będzie widoczny dwukrotnie – przy czym raz ze wskazaniem daty sprzedaż.

Autor: Katarzyna Kisiel – ifirma.pl