Użytkując w swojej firmie środki trwałe sezonowo przedsiębiorca powinien pamiętać o prowadzeniu poprawnej amortyzacji sezonowej. W serwisie ifirma.pl amortyzacja jest co do zasady zautomatyzowana, istotne jest jednak wprowadzenie właściwych ustawień oraz uruchamianie procesu amortyzacji we właściwych miesiącach.

Amortyzacja sezonowa – naliczanie

Zanim przystąpimy do amortyzowania sezonowego środka trwałego, należy ustalić, w jakiej wysokości mają być dokonywane odpisy amortyzacyjne. Generalnie roczną wartość amortyzacji można podzielić na:

- 12 miesięcy – tak, jak w przypadku standardowej amortyzacji liniowej (niższa kwota odpisu),

- Liczbę miesięcy, w trakcie których używamy środka trwałego (wyższa kwota odpisu).

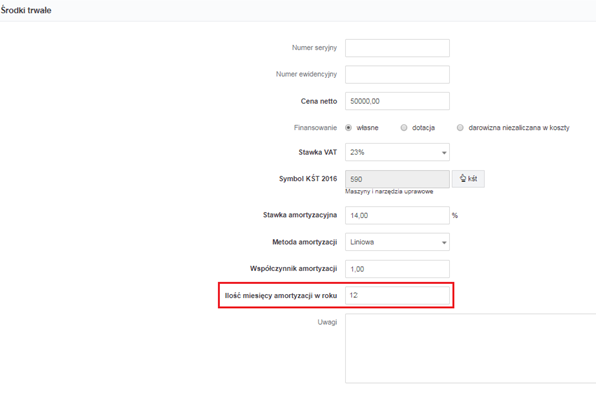

Informację w tej kwestii można wprowadzić w serwisie już podczas dodawania środka trwałego w zakładce Majątek ➡ Rejestr środków trwałych lub alternatywnie Wydatki ➡ Zakup środków trwałych; w pozycji Ilość miesięcy amortyzacji w roku.

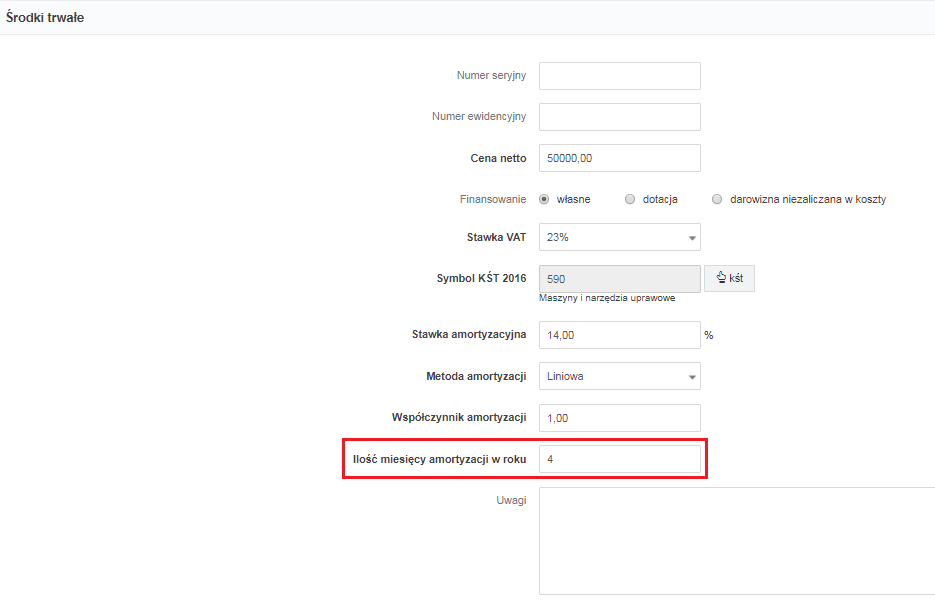

Przykład 1. Przedsiębiorca we wrześniu 2018 r. kupił kombajn, który będzie używany przez 4 miesiące w roku. Wartość początkowa środka trwałego wynosi 50.000 zł, przyjęta stawka amortyzacji 14%* – roczny odpis amortyzacyjny to 7.000 zł. W zależności od wybranej metody, odpis w miesiącach używania wyniesie:

- 583,33 zł – przy podziale na 12 miesięcy, lub

- 1750 zł – przy podziale na 4 miesiące.

Opcja 1 – pozostawienie ustawień domyślnych na 12 miesięcy:

Opcja 2 – zmiana ustawień na 4 miesiące:

*Uwaga! Stawka amortyzacji przyjęta na potrzeby przykładu. Ustalenie stawki zależy od rodzaju danego środka trwałego. Urzędem właściwym do udzielania opinii w tej kwestii jest Ośrodek Klasyfikacji i Nomenklatur Urzędu Statystycznego w Łodzi.

Amortyzacja sezonowa dla wprowadzonego środka trwałego

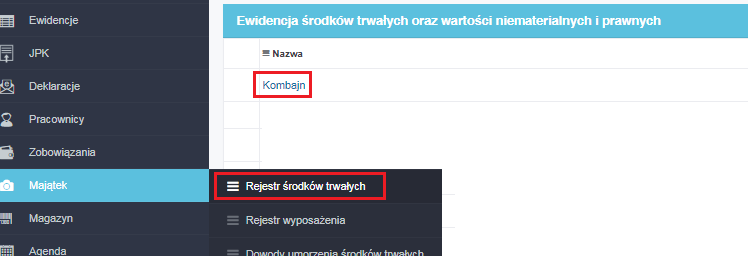

Jeśli przedsiębiorca nie zmienił liczby miesięcy amortyzacji w roku podczas wprowadzania środka trwałego, można to jeszcze zrobić w zakładce Majątek ➡ Rejestr środków trwałych ➡ kolumna Nazwa ➡ Nazwa środka:

U dołu strony wybieramy opcję Edytuj. W części Amortyzacja ponownie dostępna będzie opcja Ilość miesięcy w ciągu roku, gdzie można wprowadzić wybraną liczbę miesięcy.

Uwaga! Zmianę liczby miesięcy należy wprowadzić przed dokonaniem pierwszego odpisu amortyzacyjnego – przedsiębiorca może sam zdecydować, w jakiej wysokości dokonywać sezonowego odpisu, jednak po wybraniu odpowiedniej opcji nie ma już możliwości jej zmiany.

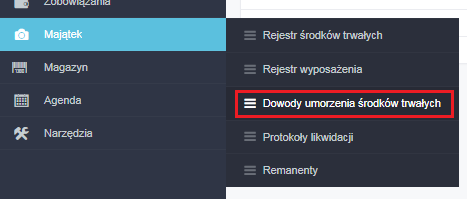

Po zatwierdzeniu zmian w kolejnym miesiącu po wprowadzeniu środka trwałego zostanie dokonany odpis amortyzacyjny – jego dokładną kwotę można sprawdzić w zakładce Majątek ➡ Dowody umorzenia środków trwałych.

Po wybraniu właściwego miesiąca pojawią się dokonane odpisy.

Ad przykład 1.

Opcja 1 – pozostawiając amortyzację przez 12 miesięcy, przedsiębiorca uzyska odpis amortyzacyjny 583,33 zł:

Opcja 2. Gdyby przedsiębiorca zdecydował się podzielić wartość rocznej amortyzacji na 4 miesiące, w odpisach amortyzacyjnych pojawi się wartość 1750 zł:

Miesiące bez odpisów w amortyzacji sezonowej

Amortyzowanie środka trwałego sezonowo wiąże się z koniecznością wyłączenia amortyzacji w miesiącach, w trakcie których dany składnik majątku nie jest wykorzystywany w firmie.

W serwisie ifirma.pl wyłączenia amortyzacji dokonujemy w miesiącu, w którym odpis nie powinien już pojawić się w księgach.

Przykład 2. Przedsiębiorca planuje wykorzystywać kombajn od lipca do października włącznie – amortyzacji będzie zatem dokonywał w tych miesiącach. Wyłączenia odpisów amortyzacyjnych dokona w listopadzie 2018 r.

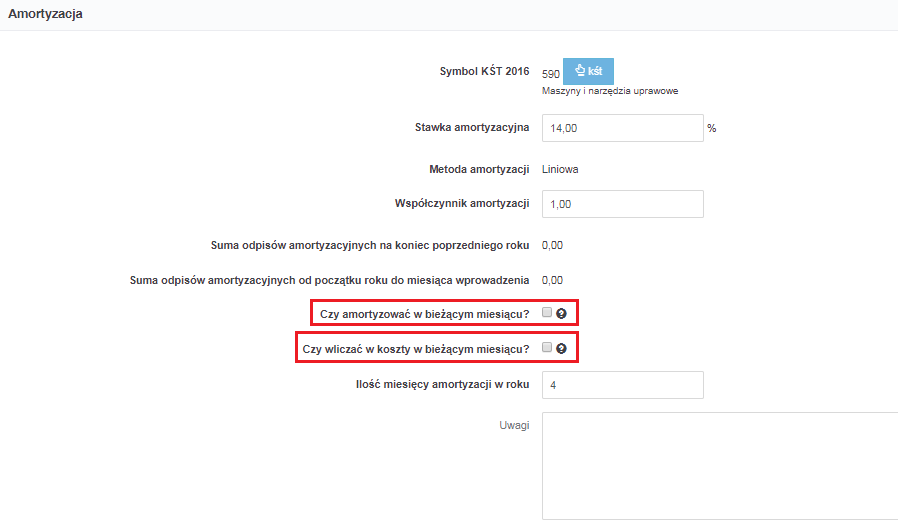

Aby wyłączyć odpisy amortyzacyjne, przechodzimy ponownie do zakładki Majątek ➡ Rejestr środków trwałych i wybieramy nazwę danego środka trwałego – po przejściu do jego szczegółów u dołu strony wybieramy opcję Edytuj. W części Amortyzacja należy odznaczyć pola Czy amortyzować w bieżącym miesiącu? oraz Czy wliczać w koszty w bieżącym miesiącu?:

Po zapisaniu zmian odpisy amortyzacyjne nie będą dokonywane – zarówno w miesiącu, w którym dokonaliśmy edycji, jak i w kolejnych miesiącach.

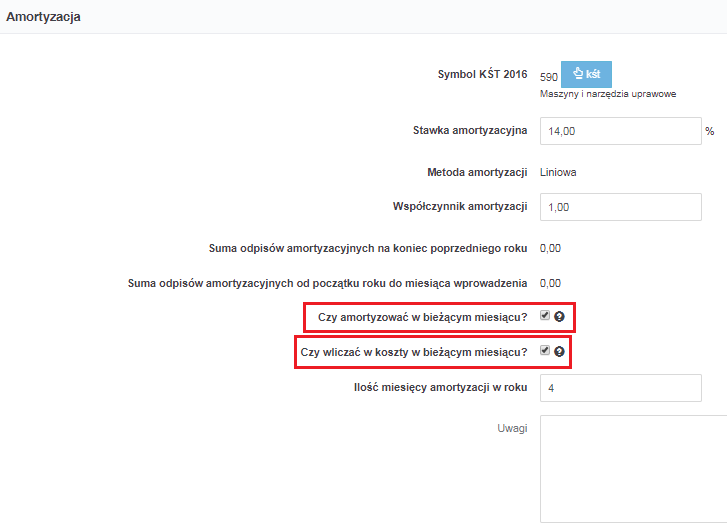

Aby ponownie uruchomić amortyzację w następnym okresie użytkowania środka trwałego, wybieramy ścieżkę jak powyżej i zaznaczamy pytania o amortyzację oraz zaliczanie odpisu do kosztów:

Zmiany należy dokonać w pierwszym miesiącu, w którym przywracamy amortyzację.

Przykład 3. Przedsiębiorca w okresie od listopada 2018 r. do czerwca 2019 r. nie wykorzystywał kombajnu i nie dokonywał odpisów amortyzacyjnych. Amortyzację włączy ponownie w lipcu 2019 r.

Autor: Anna Kubalka – ifirma.pl