1. Co to jest VAT-UEK, jak wystawić drugą i kolejną deklarację VAT-UEK

VAT-UEK to inaczej Korekta Informacji Podsumowującej o Dokonanych Wewnątrzwspólnotowych Transakcjach.

W serwisie IFIRMA, jest możliwość wystawienia Informacji Podsumowującej VAT-UE (możliwość wygenerowania deklaracji VAT-UE pojawi się w momencie, gdy w serwisie zostanie wystawiona faktura, która dotyczy transakcji wewnątrzwspólnotowych w danym miesiącu; taką deklarację należy wygenerować przez zakładkę Księgowość ➡ Deklaracje ➡ Deklaracje i wybrać opcję VAT-UE miesięczny) oraz wystawienia do takiej deklaracji korekty, czyli VAT-UEK (więcej informacji na temat pierwszej korekty VAT-UEK tutaj).

W serwisie, nie ma jednak możliwości wystawienia drugiej i kolejnej korekty VAT-UEK.

Drugą i kolejne korekty Informacji Podsumowującej VAT-UE można wykonać poza serwisem. Poniżej podajemy krok po kroku jak to zrobić.

2. Pierwsza korekta VAT-UE – gdzie znaleźć ją w serwisie ifirma.pl, jak ona wygląda i co jest potrzebne do złożenia drugiej korekty VAT-UEK

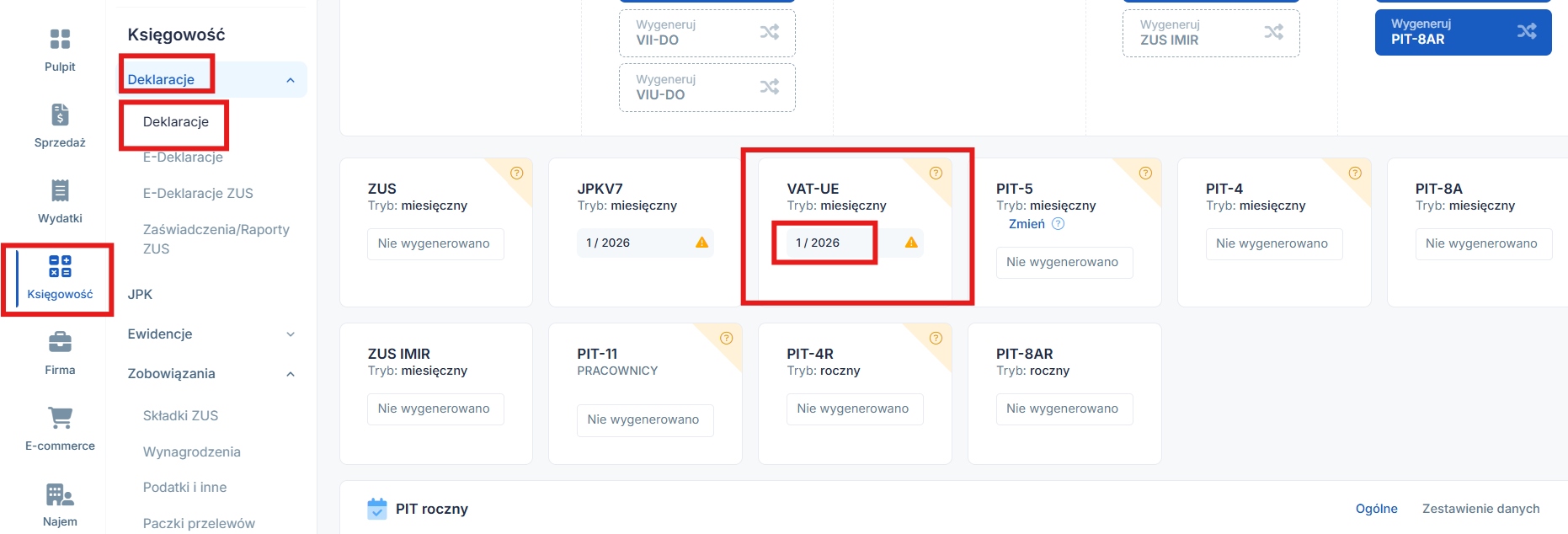

W celu przygotowania drugiej korekty deklaracji VAT-UEK, należy w serwisie odnaleźć i otworzyć tę pierwszą, która ma być ponownie skorygowana.

Pierwsza korekta znajduje się w zakładce Księgowość ➡ Deklaracje ➡ Deklaracje, wybieramy deklarację VAT-UE, która ma być ponownie skorygowana.

Po otworzeniu formularza informacji podsumowującej VAT-UE, na dole, pod formularzem należy wybrać opcję wyświetl korektę.

Po wybraniu wskazanej opcji otworzy się formularz z korektą informacji podsumowującej VAT-UEK.

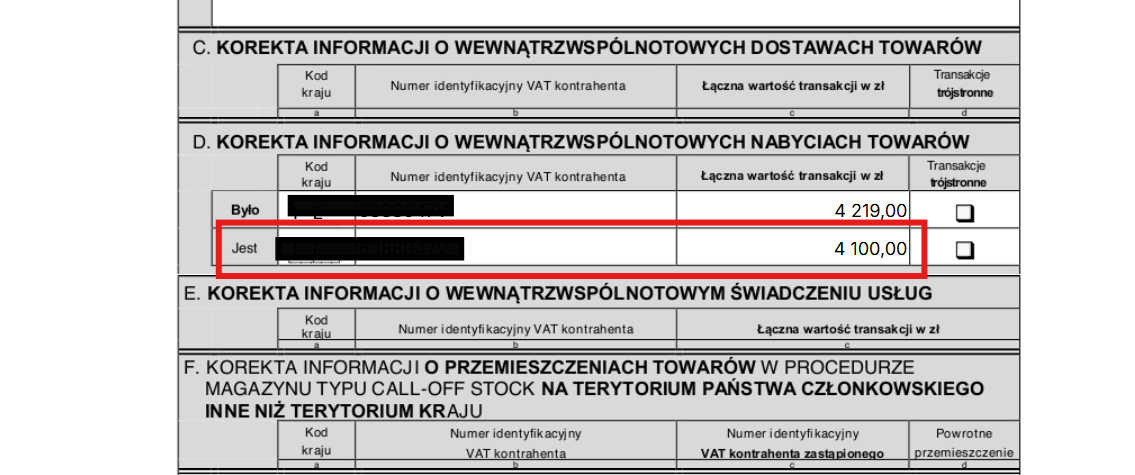

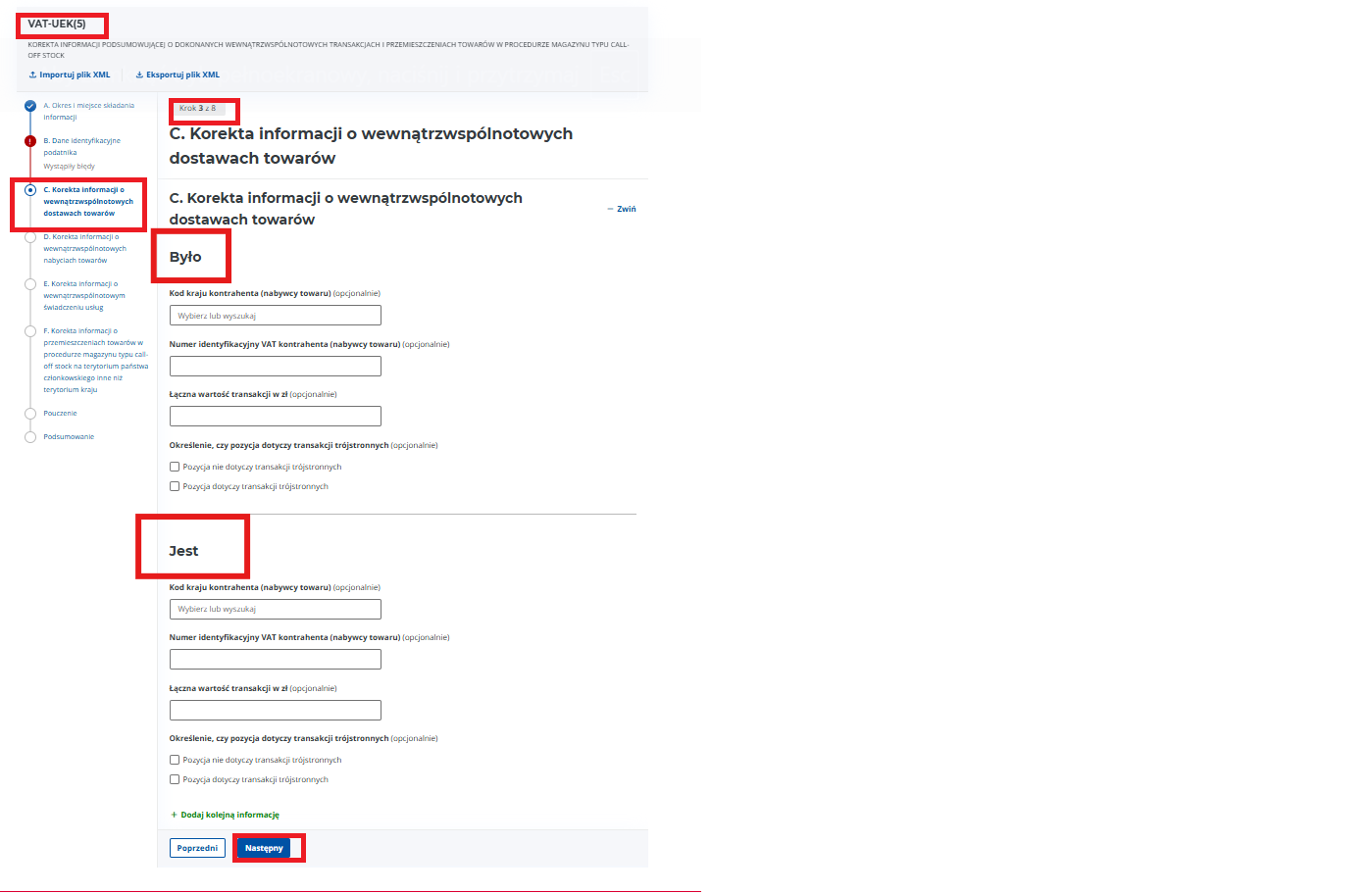

Wykonanie powyższych kroków jest potrzebne, ponieważ z formularza pierwszej korekty VAT-UEK potrzebna jest kwota, którą należy wpisać do drugiej korekty VAT-UEK. Przykładowo na powyższym zrzucie zaznaczona jest pozycja z kwotą, która będzie potrzebna do wpisania w drugą korektę VAT-UEK, tzn. kwota z oznaczeniem JEST, (składając drugą korektę nie odnosimy się do pierwotnej informacji podsumowującej VAT-UE, tylko do pierwszej złożonej korekty VAT-UEK).

3. Jak wysłać do urzędu drugą i kolejne korekty?

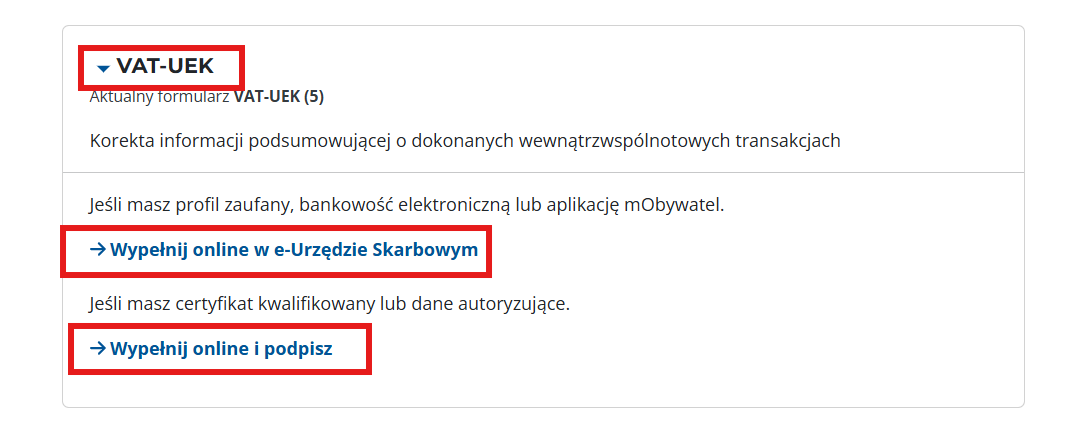

W celu wypełnienia i wysyłki korekty VAT-UEK przechodzimy na sronę ministeriałną i wybieramy odpowiedni formularz z z dostępnych na stronie:

Dostępne są dwie opcje wypełnienia i wysyłki VAT-UEK:

- wypełnienie korekty online w e-Urzędzie Skarbowym,

- wypełnienie online i podpisanie.

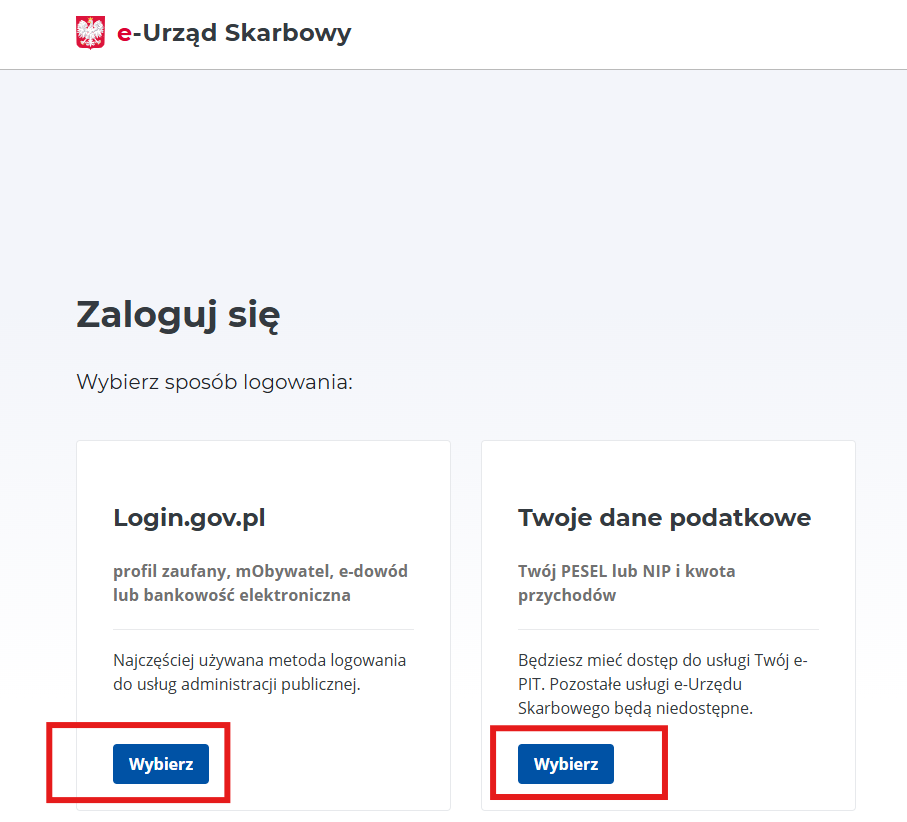

AD 1. Po wybraniu pierwszej opcji zostajemy przeniesieni na stronę e-Urzędu Skarbowego, gdzie należy wybrać sposób logowania.

Po zalogowaniu, wybieramy odpowiedni formularz, uzupełniamy go, podpisujemy i wysyłamy do urzędu.

AD.2. Po wybraniu drugiej opcji, zostaniemy przeniesieni na stronę, gdzie można uzupełnić formularz przechodząć krok po kroku, w końcowym etapie przechodząć do podpisu i wysyłki.

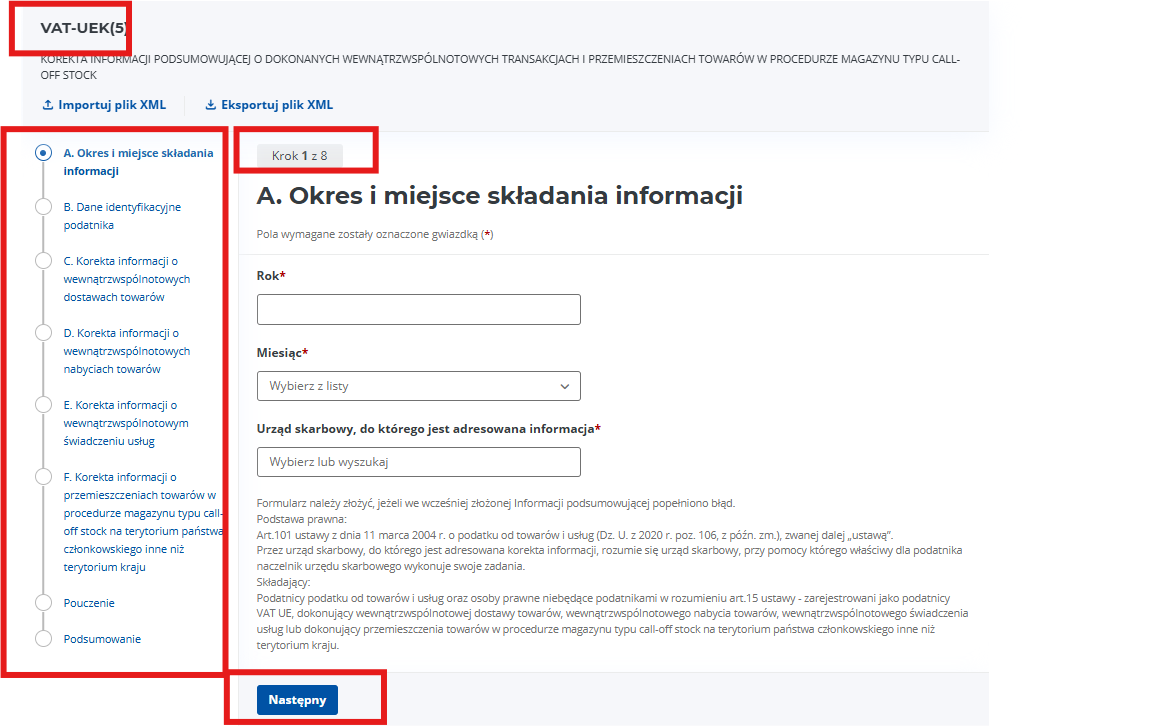

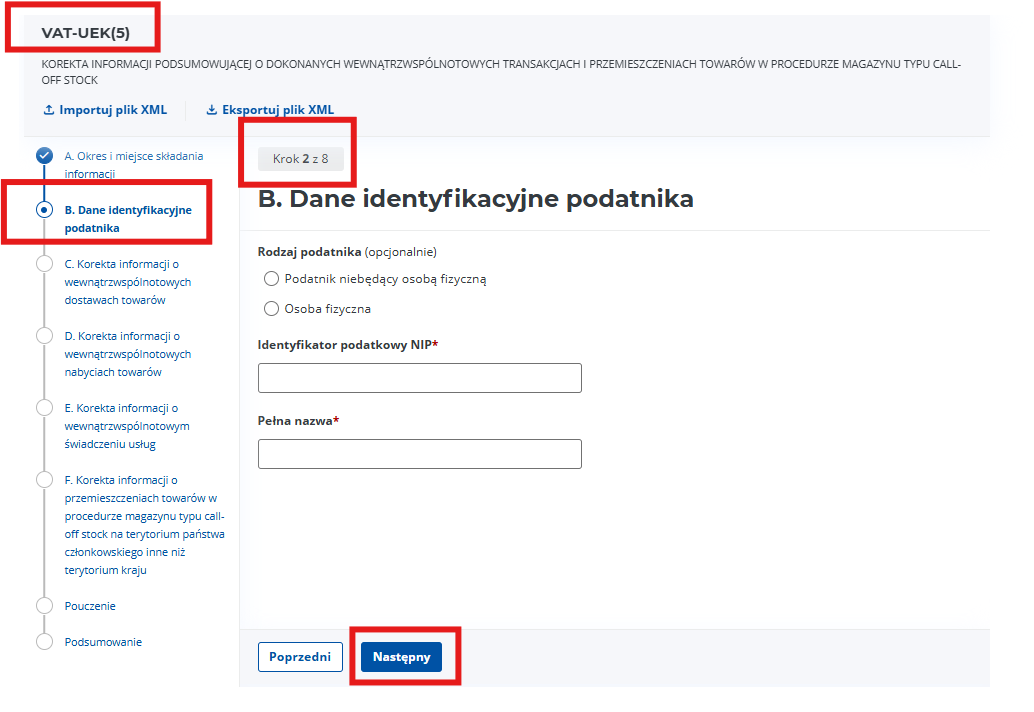

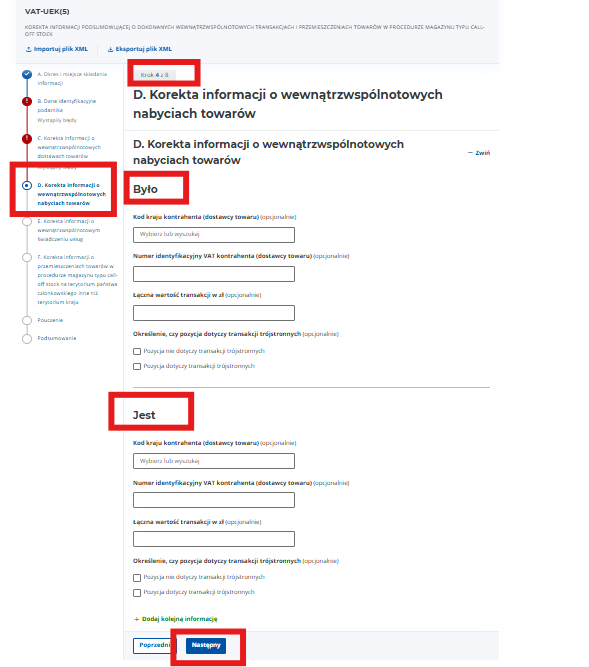

4. Etapy formularza VAT-UEK

Pierwszym krokiem jest wskazanie okresu i miejsca składania informacji:

W kolejnum kroku podajemy dane identyfikacyjne:

Nastęny krok to korekta informacji dotycząca wewnątrzwspółnotowych dostawach towaru.

W przypadku, kiedy zajdzie konieczność wysłanie trzeciej i kolejnych deklaracji, stosujemy taką samą zasadę, tzn. w polu BYŁO wpisujemy kwotę z poprzedniej korekty, czyli jeśli składamy trzecią korektę, w polu BYŁO wpisujemy kwotę z drugiej korekty, a w polu JEST poprawną kwotę jaka ma się znaleźć na trzeciej korekcie.

Nastęny krok to korekta informacji dotycząca wewnątrzwspółnotowych nabyciach towaru.

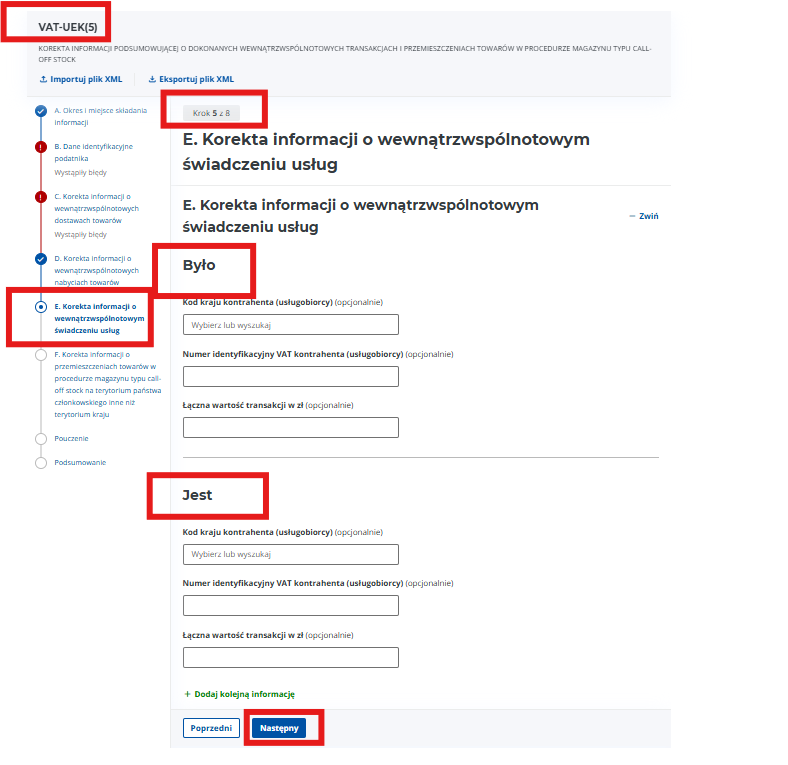

Krok kolejny to korekta informacji dotycząca wewnątrzwspółnotowm świadczeni usług.

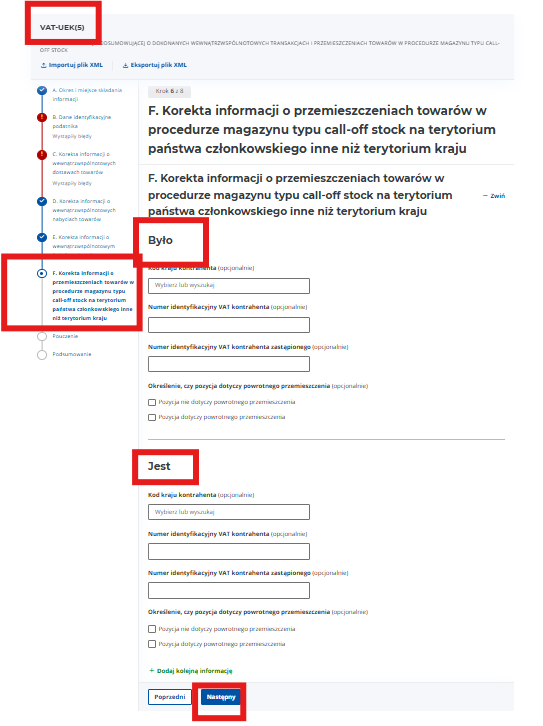

Nastęnie przechodzimy do korekty dotyczącej informacji o przemieszczeniach towarów w procedurze magazynu typu call-off stock na terytorium państwa członkowskiego innego niż terytorium kraju

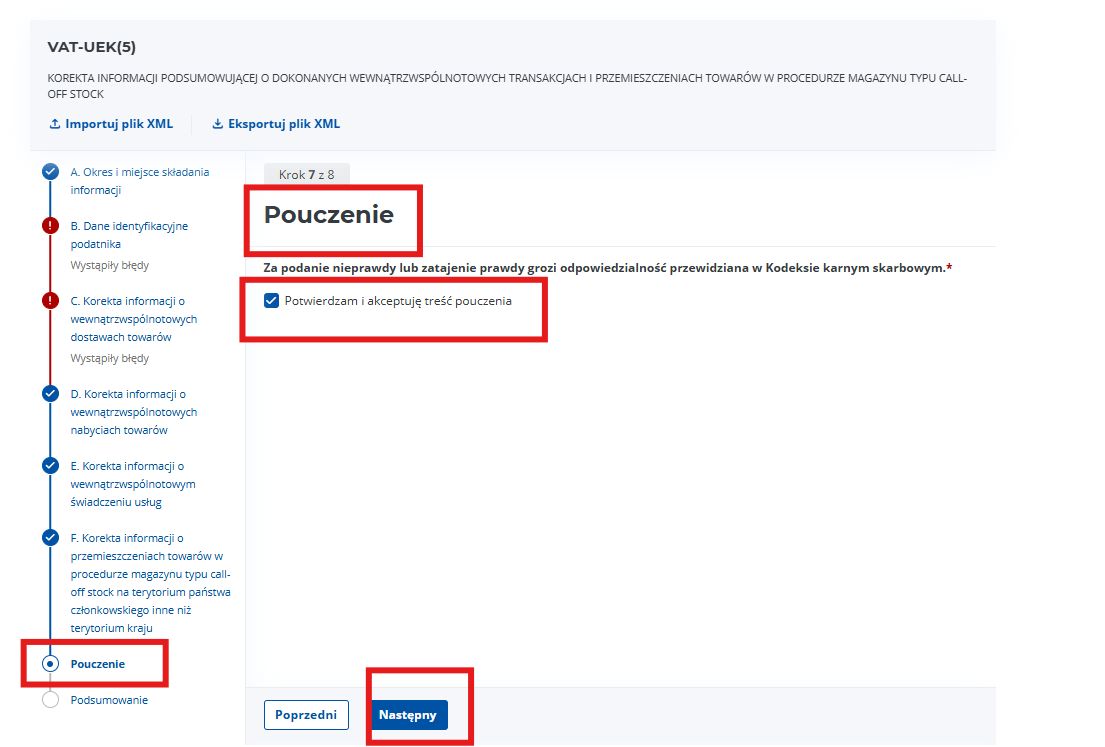

W kolejnym kroku mamy do zaznaczenia checkbox dotyczący Pouczenia.

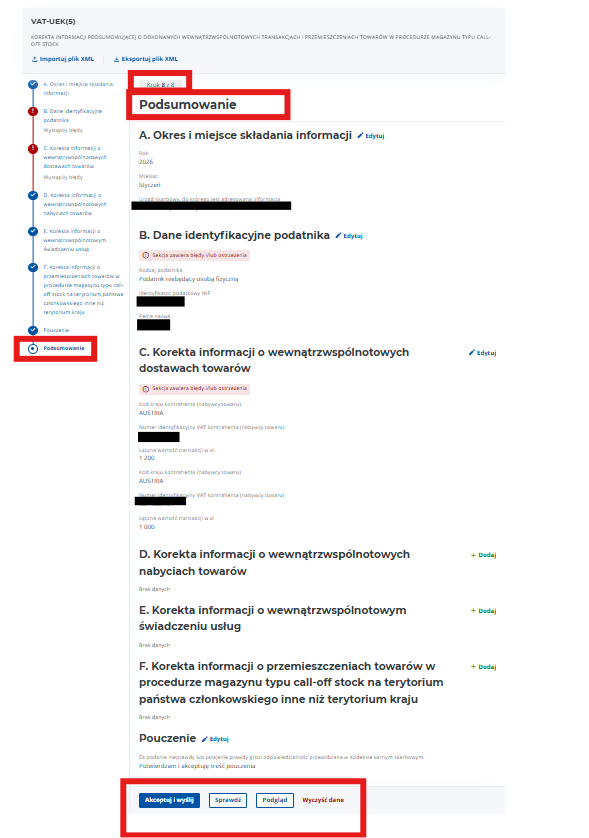

Ostatnim już krokiem jest Podsumowanie, gdzie na dole znajduje się opcja:

- Akceptuj i wyślij – które prowadzi do pospiu i wysyłki VAT-UEK,

- Sprawdź – która pokaże e której sekcji jest bład ( o ile taki będzie),

- Podgląd – zostanie pokazany cały wypełniony formularz,

- Wyczyśc dane- po wybraniu tej opcji wszystkie dane zostaną usunięte.

5. Urzędowe Potwierdzenie Odbioru

Po wysłaniu VAT-UEK pojawi się numer referencyjny dokumentu. Na podstawie numeru referencyjnego, możliwe jest pobranie UPO – Urzędowego Potwierdzenia Odbioru, które potwierdza, że formularz został złożony w urzędzie skarbowym.

Więcej o tym jak pobrać UPO wraz z opisem statusów tutaj.

Autor: Alicja Pasieczna – IFIRMA