Przedsiębiorcy prowadzący działalność gospodarczą często narażeni są na straty w towarach, gdyż towary handlowe mogą ulec zniszczeniu, przeterminowaniu bądź zostają skradzione.

Zaliczenie straty możliwe jest po spełnieniu poniższych warunków:

- strata musi być związana z całokształtem prowadzonej działalności,

- jej powstanie musi być spowodowane działaniem niezawinionym przez podatnika,

- musi być właściwie udokumentowana,

- podatnik powinien podjąć właściwe działanie zabezpieczające powstanie tejże straty.

Podatnik, aby mógł uznać stratę za rzeczywiście poniesioną, zobowiązany jest do rzetelnego i wiarygodnego udokumentowania powstałej straty. W takiej sytuacji sporządzany jest protokół zniszczenia lub utraty towaru, który powinien zawierać:

- numer i datę sporządzenia dokumentu,

- datę zniszczenia/utraty towaru,

- przyczynę zniszczenia/utraty towaru,

- nazwę, ilość i wartość towaru (czynny podatnik VAT podaje wartość netto towarów a zwolnieni z VAT wartości brutto),

- łączną kwotę zniszczonych/uszkodzonych towarów,

- podpis osoby sporządzającej protokół.

W przypadku sprzętu elektronicznego, zobowiązani jesteśmy podsiadać dokument potwierdzający przekazanie sprzętu do utylizacji.

Protokół zniszczenia towaru dostępny jest tutaj.

Prowadząc podatkową księgę przychodów i rozchodów wartość towaru zaliczana jest w koszty w momencie jego zakupu (otrzymania faktury lub towaru) w kolumnie 10 – Zakup towarów handlowych i materiałów według ceny zakupu.

Natomiast straty wykazujemy w kolumnie 13 – Pozostałe wydatki.

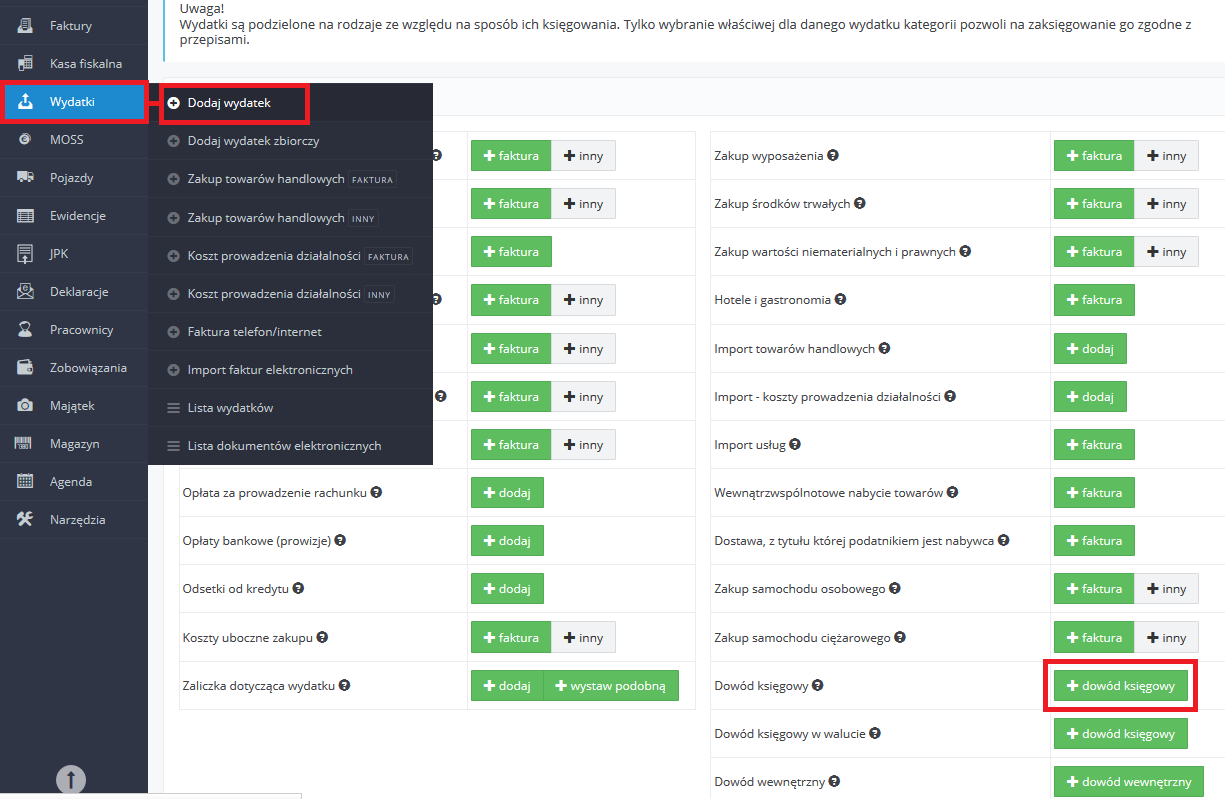

Powstałe straty w towarach handlowych należy przeksięgować na podstawie protokołu zniszczenia wybierając w serwisie dowód księgowy zakładka Wydatki ➡ dodaj wydatek ➡ Dowód księgowy

Przykład:

Przedsiębiorca prowadzący sklep spożywczy zakupił różne rodzaje jogurtów, które utraciły swoją przydatność do spożycia w lipcu 2018. Towary, które uległy przeterminowaniu należy udokumentować protokołem zniszczenia towaru.

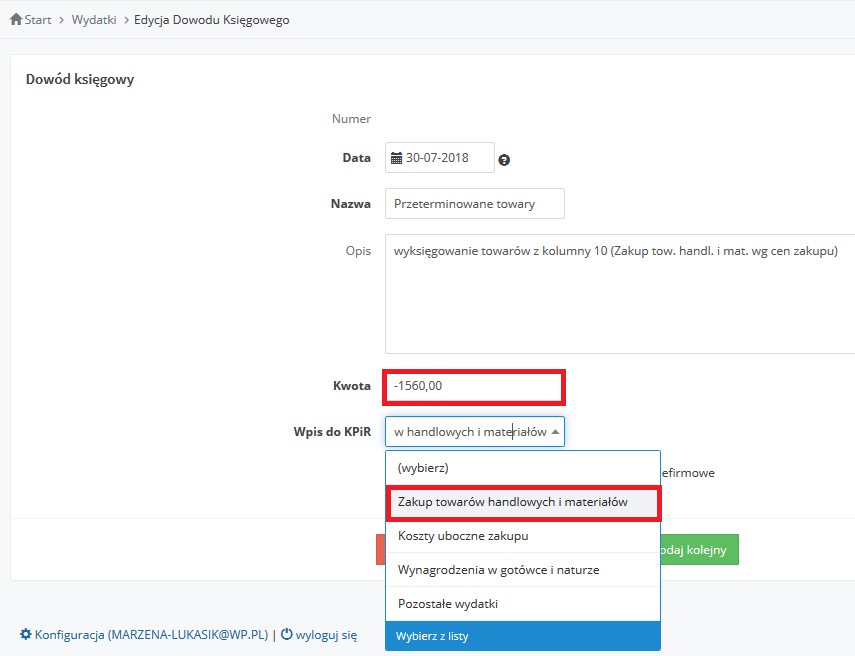

Wartość towaru przeterminowanego to 1560,00 zł.

Powstałe straty w towarach handlowych należy:

- wyksięgować na podstawie dowodu księgowego z kolumny 10 (na minus), gdzie ewidencjonuje się zakup towarów i materiałów.

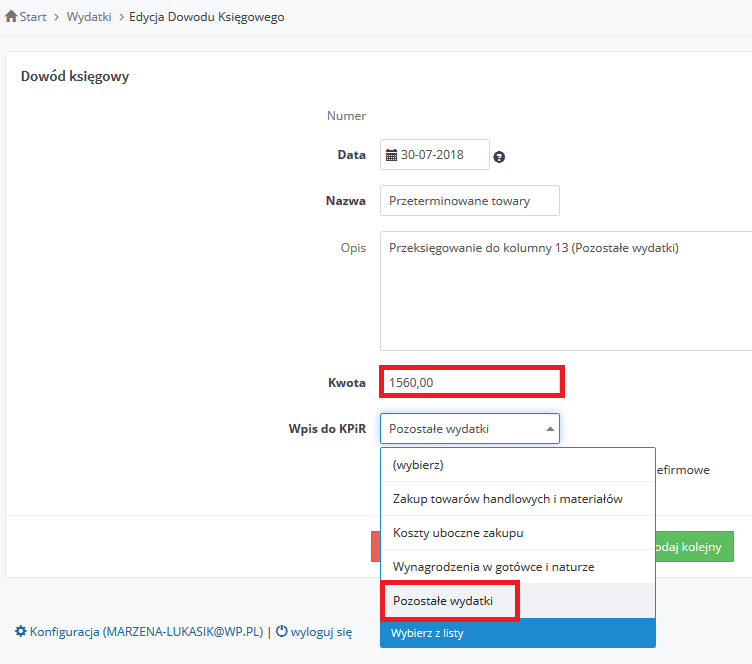

- przeksięgować na podstawie dokumentu księgowego do kolumny 13 na pozostałe wydatki (na plus).

Wyksięgowanie kwoty z minusem z kolumny 10 (Zakup towarów handlowych i materiałów wg cen zakupu)

Przeksięgowanie towarów handlowych z plusem do kolumny 13 (Pozostałe wydatki)

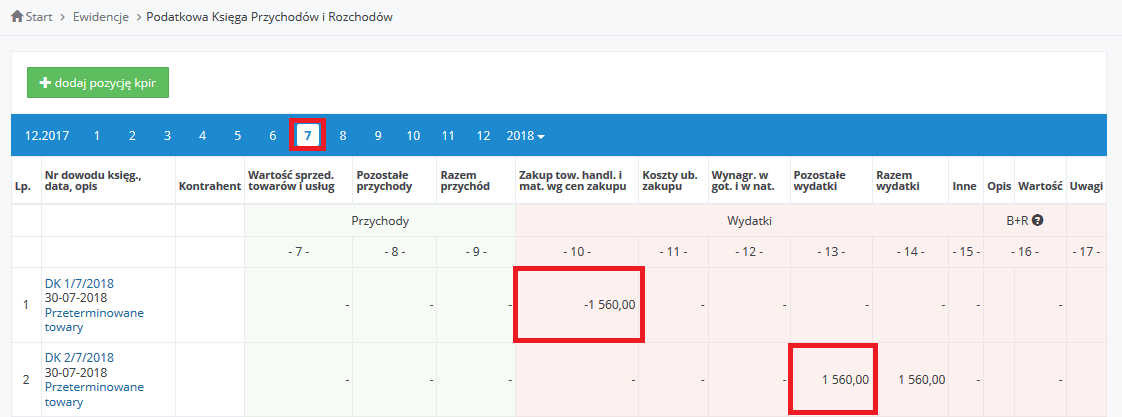

Zapis przeniesienia towarów i materiałów handlowych do pozostałych wydatków w KPIR

Uszkodzonego, przeterminowanego czy skradzionego towaru nie wykazuje się w spisie z natury na koniec roku.

Autor: Marzena Łukasik – zespół ifirma.pl