1. Co to jest pojazd w leasingu operacyjnym?

Samochód nie stanowiący majątku firmy wykorzystywany przez nas w działalności na podstawie umowy leasingu operacyjnego.

Zgodnie z art. 23b ust. 1 ustawy o PIT umowa leasingu operacyjnego w odniesieniu do samochodu osobowego to umowa spełniająca następujące warunki:

- została zawarta na czas oznaczony, stanowiący co najmniej 40% normatywnego okresu amortyzacji,

- w której suma ustalonych w niej opłat, pomniejszona o należny podatek od towarów i usług, odpowiada co najmniej wartości początkowej pojazdu.

Do końca 2018 r. wydatki z tytułu eksploatacji i rat leasingowy stanowiły koszt w całości (bez konieczności prowadzenia ewidencji przebiegu pojazdu). Od początku 2019 r. wydatki związane z eksploatacją pojazdów są kosztem w 75%.

Od 2019 r. w przypadku umów leasingowych zawartych do końca 2018 r. poniesione wydatki z tytułu rat leasingowych są kosztem w całości. Jeśli umowa została zawarta od początku 2019 r. wydatki z tytułu opłat leasingowych (spłata wartości kapitału) są kosztem w całości o ile wartość początkowa pojazdu nie przekracza 150 tys. zł. Ograniczenie to nie ma zastosowania do części raty stanowiącej czynsz leasingowy.

2. Jak wprowadzamy informacje do serwisu?

Pojazd osobowy w leasingu operacyjnym wprowadzamy w zakładce Firma → Pojazdy → Lista pojazdów → + Dodaj pojazd, a następnie w części Samochód osobowy → lub wprowadź samochód → + W leasingu.

Wprowadzając pojazd należy wskazać:

- nazwę pojazdu oraz jego numer rejestracyjny,

- pojemność silnika,

- dane umowy takie jak: numer umowy, datę jej zawarcia, rodzaj dokumenty zakupu pojazdu przez leasingodawcę i cenę zakupu pojazdu.

Uwaga!!!

Wydatki związane z powyższymi pojazdami wprowadzamy zawsze w powiązaniu z pojazdem czyli przez z jedną z opcji:

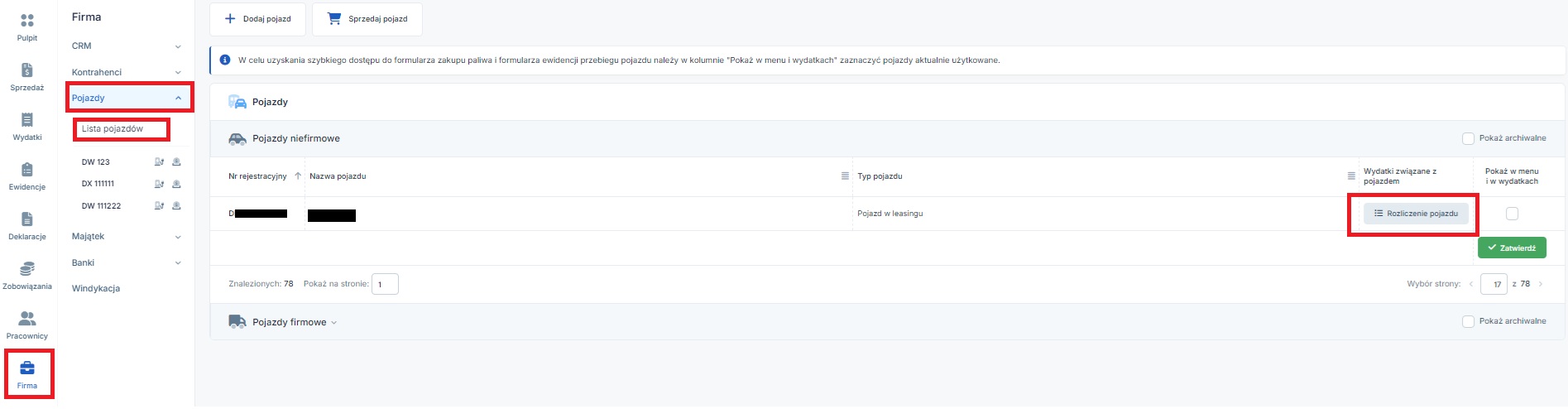

- część Rozliczenie pojazdu w zakładce Firma → Pojazdy → Lista pojazdów lub

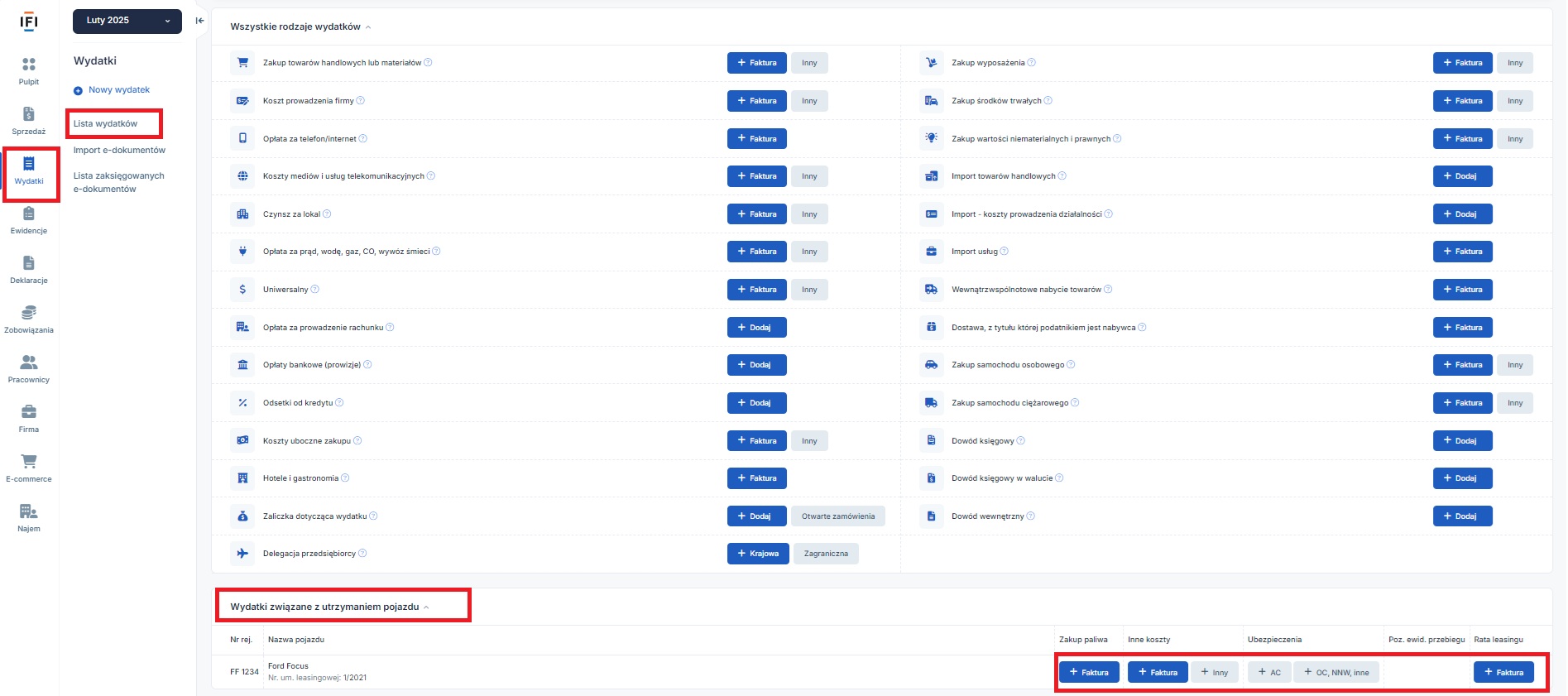

- część wydatki związane z utrzymaniem pojazdu w zakładce Wydatki → Lista wydatków → dodaj wydatek.

W przypadku kiedy Użytkownik spełnia warunki uprawniające zaliczenia w koszty pełnej wartości wydatków związanych z użytkowaniem pojazdu w leasingu przed księgowaniem wydatków z nim związanych powinien skontaktować się z BOK.

Autor: Katarzyna Kisiel – ifirma.pl