Najczęstszą przyczyną błędów w deklaracji rocznej są błędnie wykazane wpłacone zaliczki podatku i kwota zapłaconych składek ZUS. Te informacje są niezbędne aby poprawnie sporządzić rozliczenie roczne.

1. Wpłacone zaliczki podatku

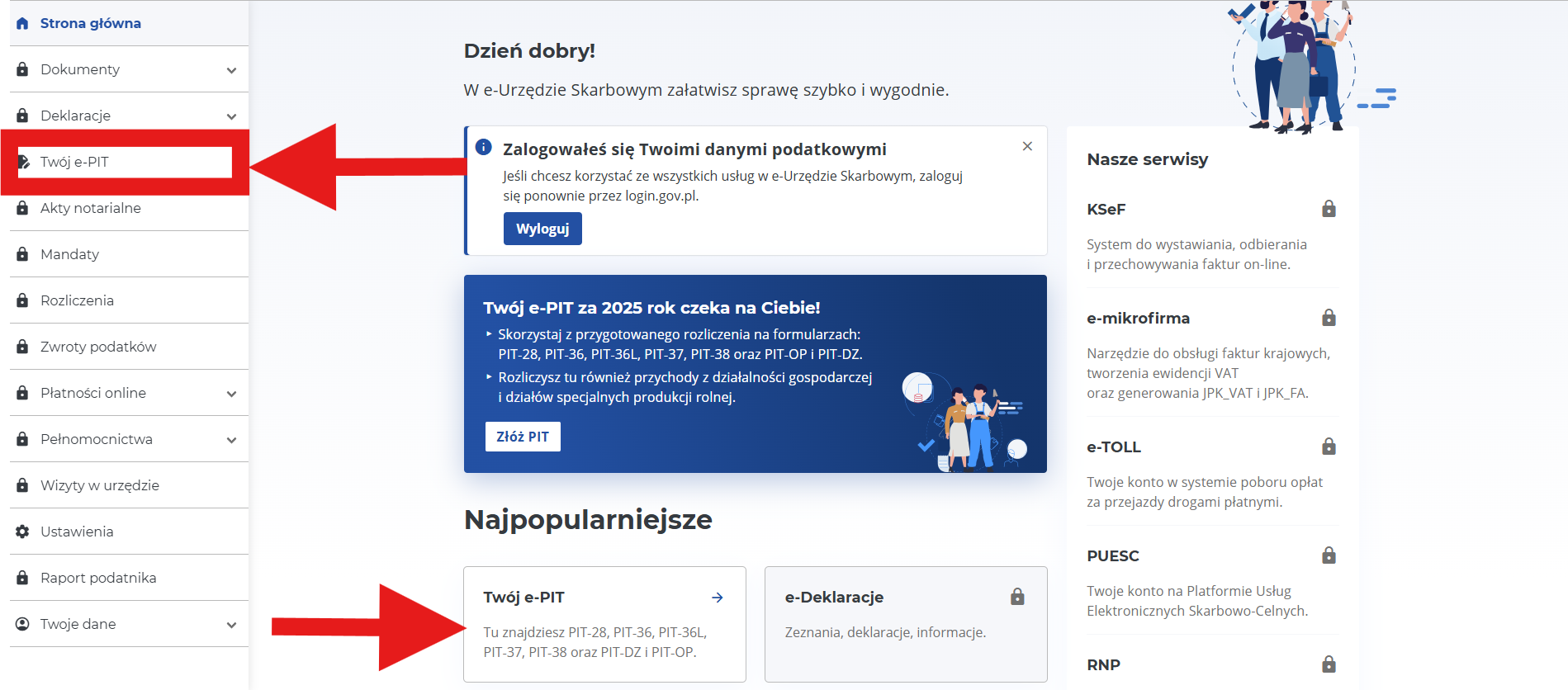

Bardzo istotne jest aby w składanym zeznaniu rocznym wykazać wpłacone zaliczki podatku w kwocie takiej jaka została zaksięgowana w urzędzie skarbowym. Kwotę wpłaconych zaliczek można sprawdzić na stronie Twój e-pit: https://www.podatki.gov.pl/pit/twoj-e-pit/

logując się do e- Urząd Skarbowy. Można się zalogować na dwa sposoby np. profilem zaufanym lub przez bankowość elektroniczną, e-dowód, mObywatel albo przez dane podatkowe takie jak: PESEL,

NIP i kwotę przychodu. Po zalogowaniu należy wybrać opcję

Twój e- PIT

w dolnej części strony będzie zakładka: Dane źródłowe.

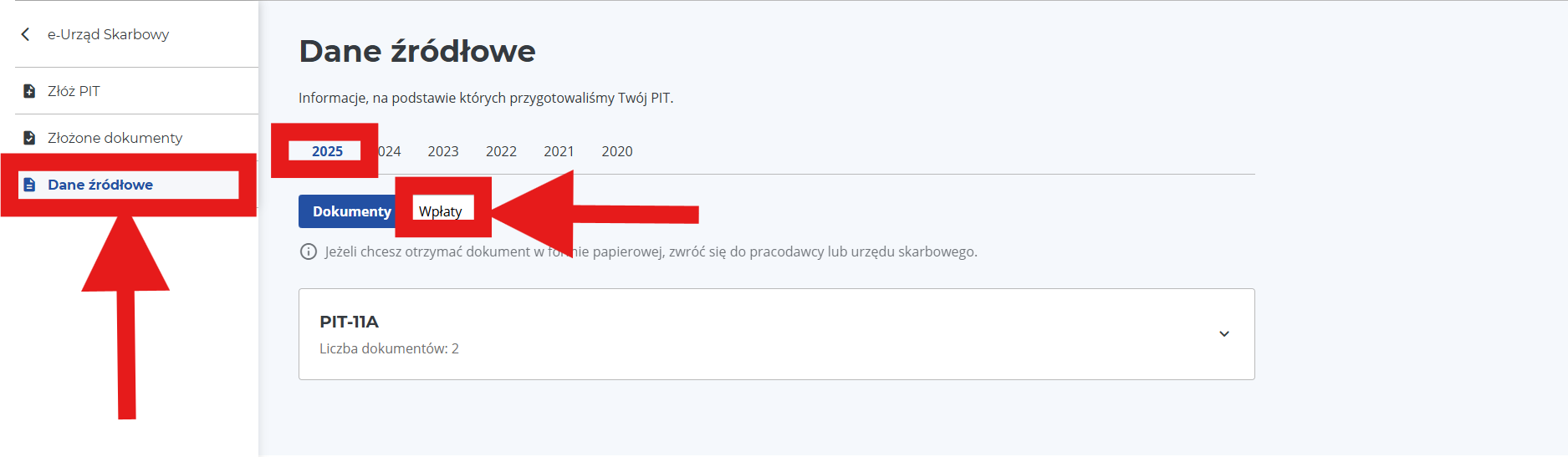

W części Dane źródłowe będzie informacja o kwotach wypłaconych zaliczek podatku za poszczególne okresy i z tej pozycji można zsumować wpłaty i wpisać w kreatorze Pitroczny jako sumę zapłaconych zaliczek podatku.

2. Wpłacone składki ZUS

Serwis IFIRMA pobierając dane do rozliczenia rocznego pobiera dane z deklaracji miesięcznych lub kwartalnych PIT, uwzględnia takie kwoty, jakie zostały oznaczone jako opłacone w zakładce Zobowiązania ➡ Składki ZUS. Przy założeniu, że nie były dodawane/edytowane składki ręcznie, deklaracje były generowane po każdej dokonanej zmianie, są to wartości wykazane w przesłanych do ZUS raportach DRA. Zarówno na poziomie zaliczek w trakcie roku jak i w zeznaniu rocznym powinny zostać wykazane faktyczne kwoty opłaconych poszczególnych składek.

ZUS co roku załącza na koncie płatnika raport roczny z opłaconych składek. Jeżeli dane w serwisie różnią się z danymi z raportu należy samodzielnie ocenić, które wartości są prawidłowe, analizując wpłaty podane przez ZUS z wartościami zapłaconymi oraz ujętymi na koncie w serwisie w zakładce Zobowiązania ➡ Składki ZUS. Konsultanci BOK nie dokonują takiej weryfikacji.

Ważne! Właściwym do udzielenia informacji w zakresie raportu rocznego jest ZUS. Przedsiębiorca powinien skontaktować się z ZUS, aby wyjaśnić rozbieżność między kwotą jaką wpłacił do ZUS, a informacją roczną otrzymaną z ZUS.

Jednoczenie informujemy, że płacanie składek ZUS w innej wysokości lub nieterminowo, ma konsekwencje w rozliczeniu podatku dochodowego. Jeżeli wystąpią rozbieżności, należy ustalić ze swoim urzędem skarbowym, czy konieczne jest korygowanie wyliczenia zaliczek za poszczególne miesiące.

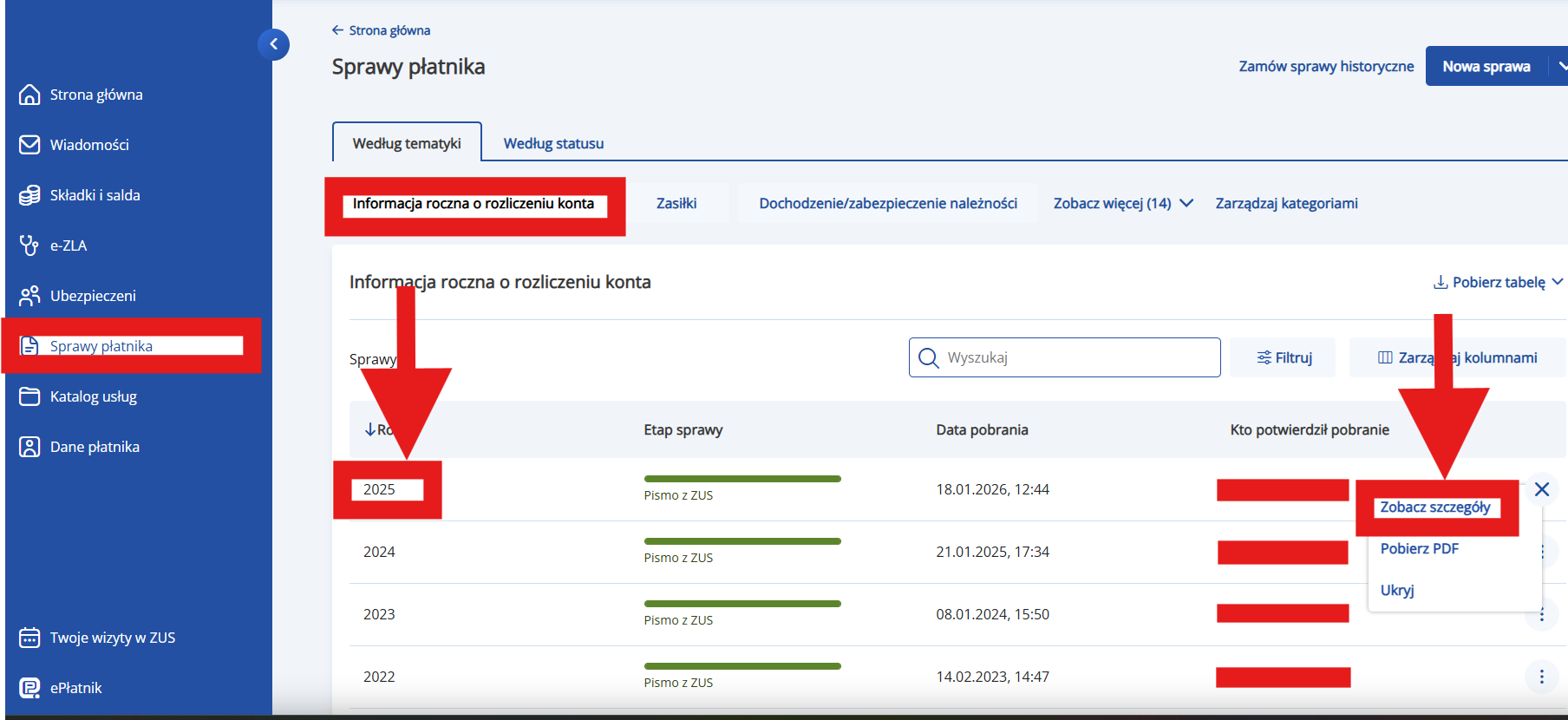

Sprawdź jak pobrać raport roczny z ZUS:

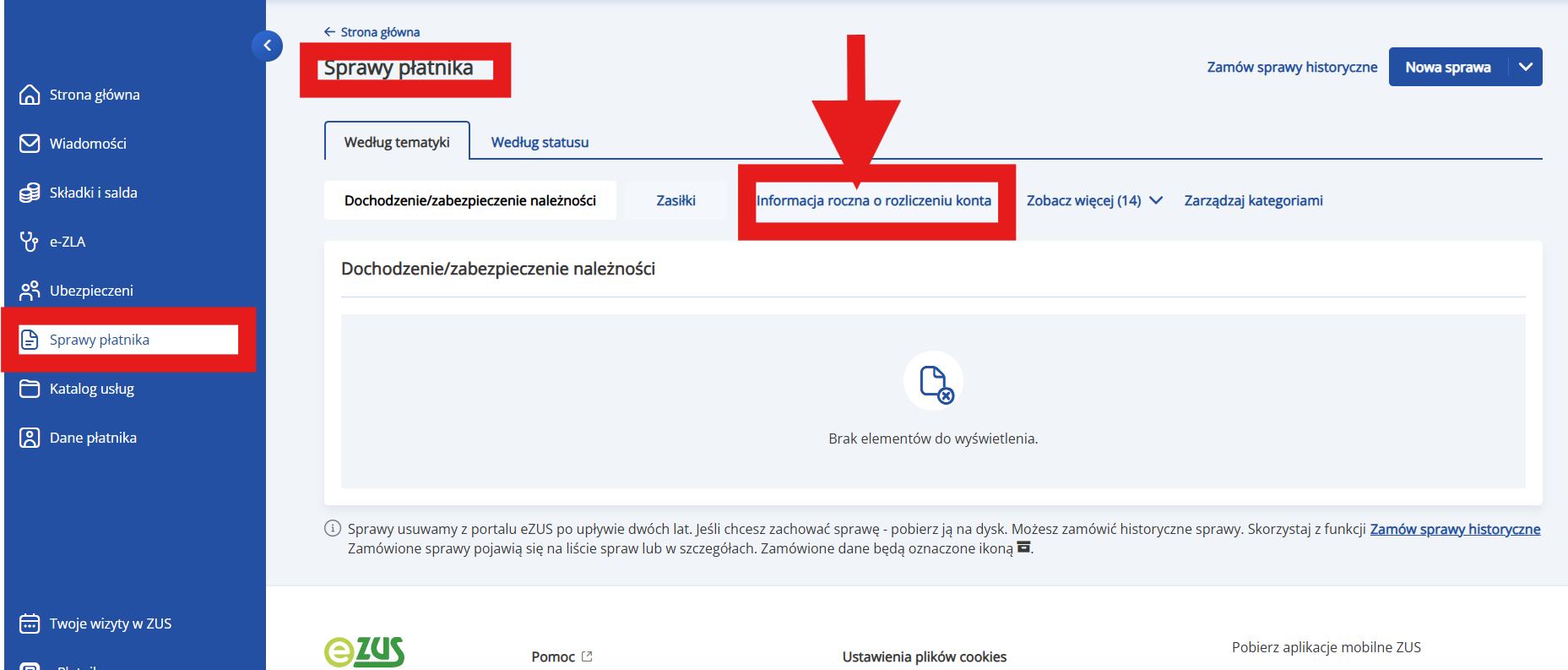

Logujemy się na swoje konto PUE ZUS i przechodzimy do zakładkiSprawy płatnika ➡ Informacja roczna.

W zakładce Informacja roczna wybieramy rok 2025 z boku po prawej stronie gdzie są kropeczki jest opcja zobacz szczegóły, po jej wybraniu pojawi się pismo z danymi płatnika. W piśmie przechodzimy do strony 4 i 5. Tam się znajdują informacje o kwotach rozliczonych w ZUS i szczegółowe rozliczenie wpłat.

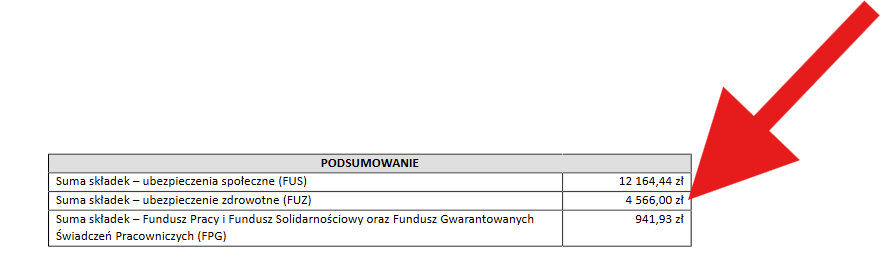

Informacja o zapłaconych składkach, która jest nam potrzebna do rozliczenia rocznego znajduje się na ostatniej stronie w części podsumowanie. Tak jak się to przedstawia na poniższym zrzucie ekranu.

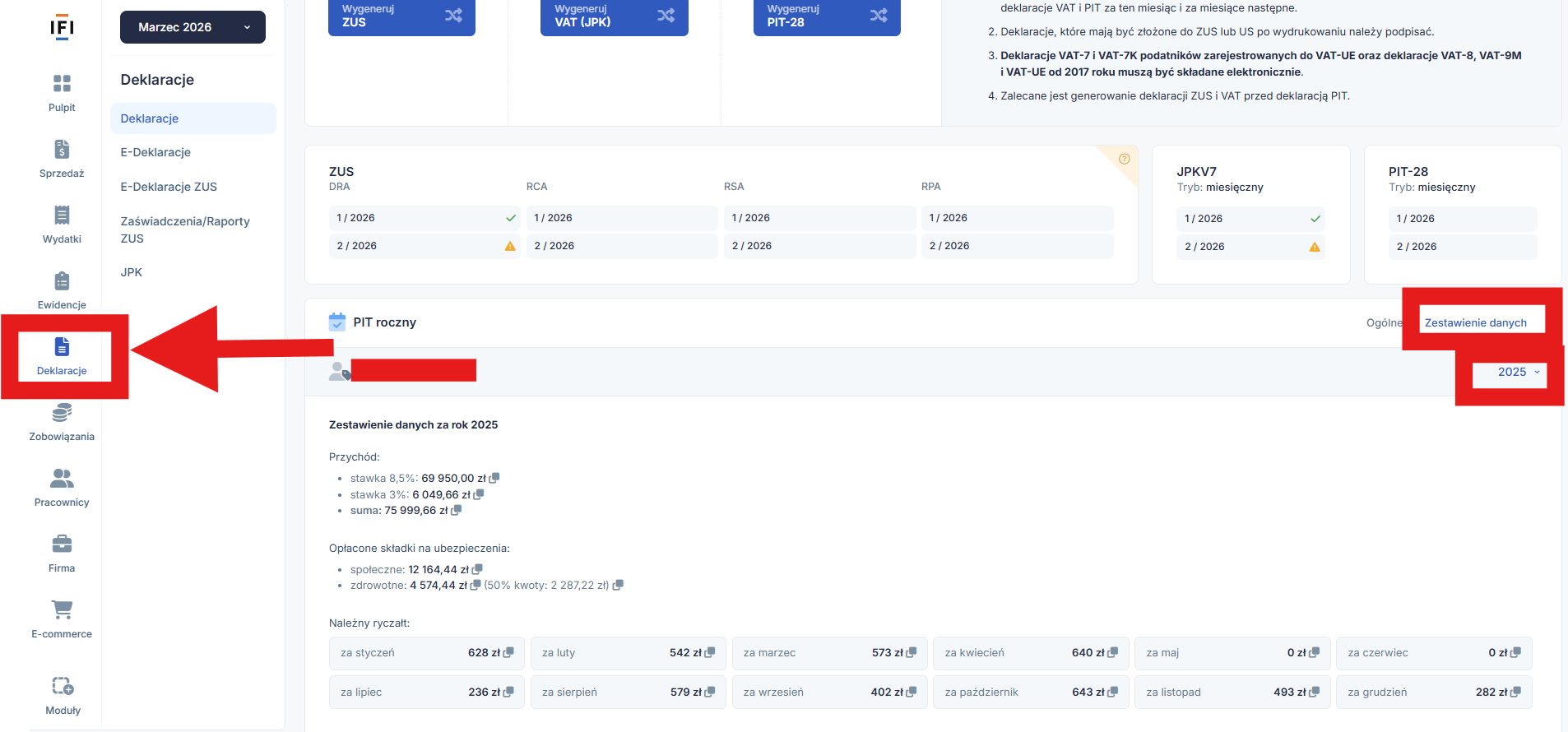

Uwaga! Pamiętaj, żeby sprawdzić czy kwoty zgadzają się z wartościami wykazanymi w serwisie ifirma.pl.

W tym celu należy przejść do zakładki Deklaracje ➡ Deklaracje na dole strony w części PIT roczny opcja Zestawienie danych (będąc ustawionym w roku 2026, np. styczeń 2026), jak na poniższym zrzucie:

Jeżeli występują rozbieżności należy ustalić czy kwota na PUE czy w serwisie ifirma.pl jest prawidłowa.

Należy pamiętać, że odliczenie składki zdrowotnej zależne jest od wybranej formy opodatkowania. Więcej informacji można znaleźć w naszej publikacji.

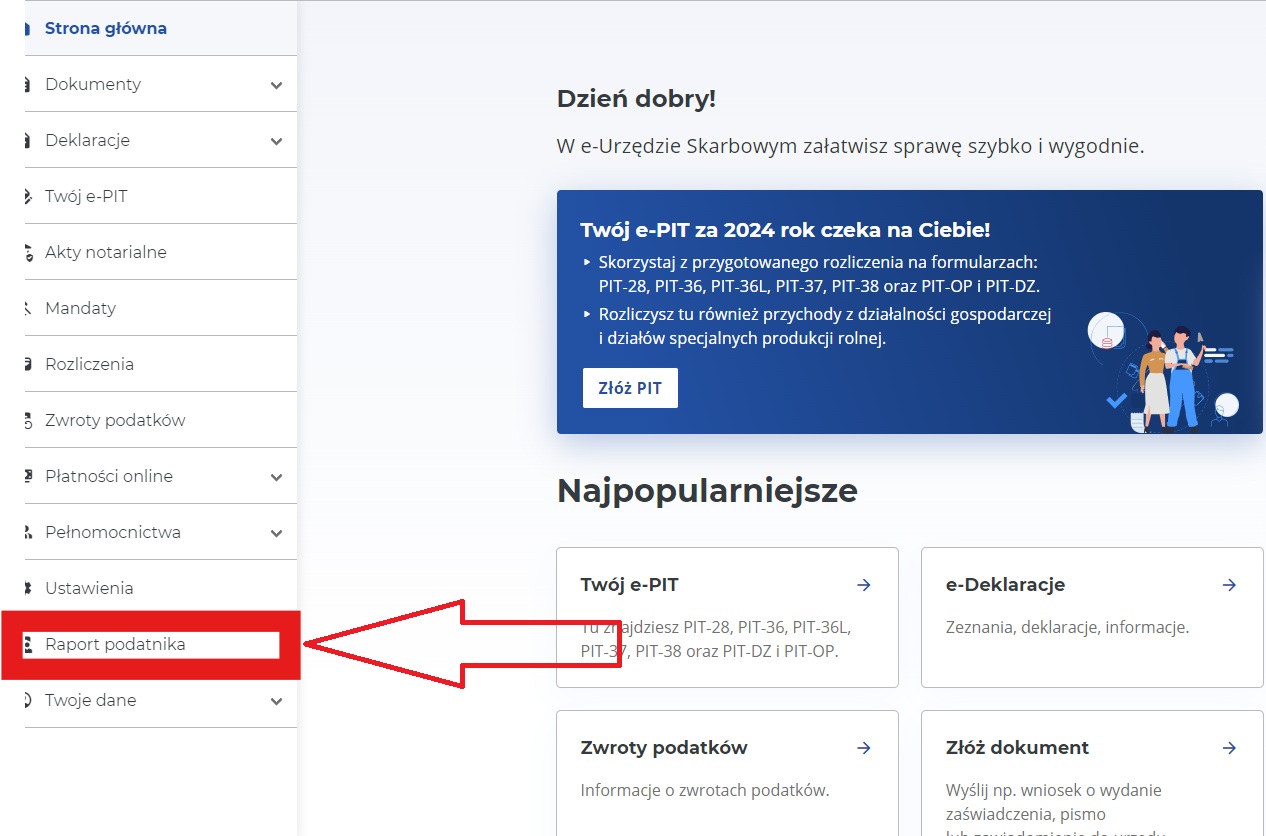

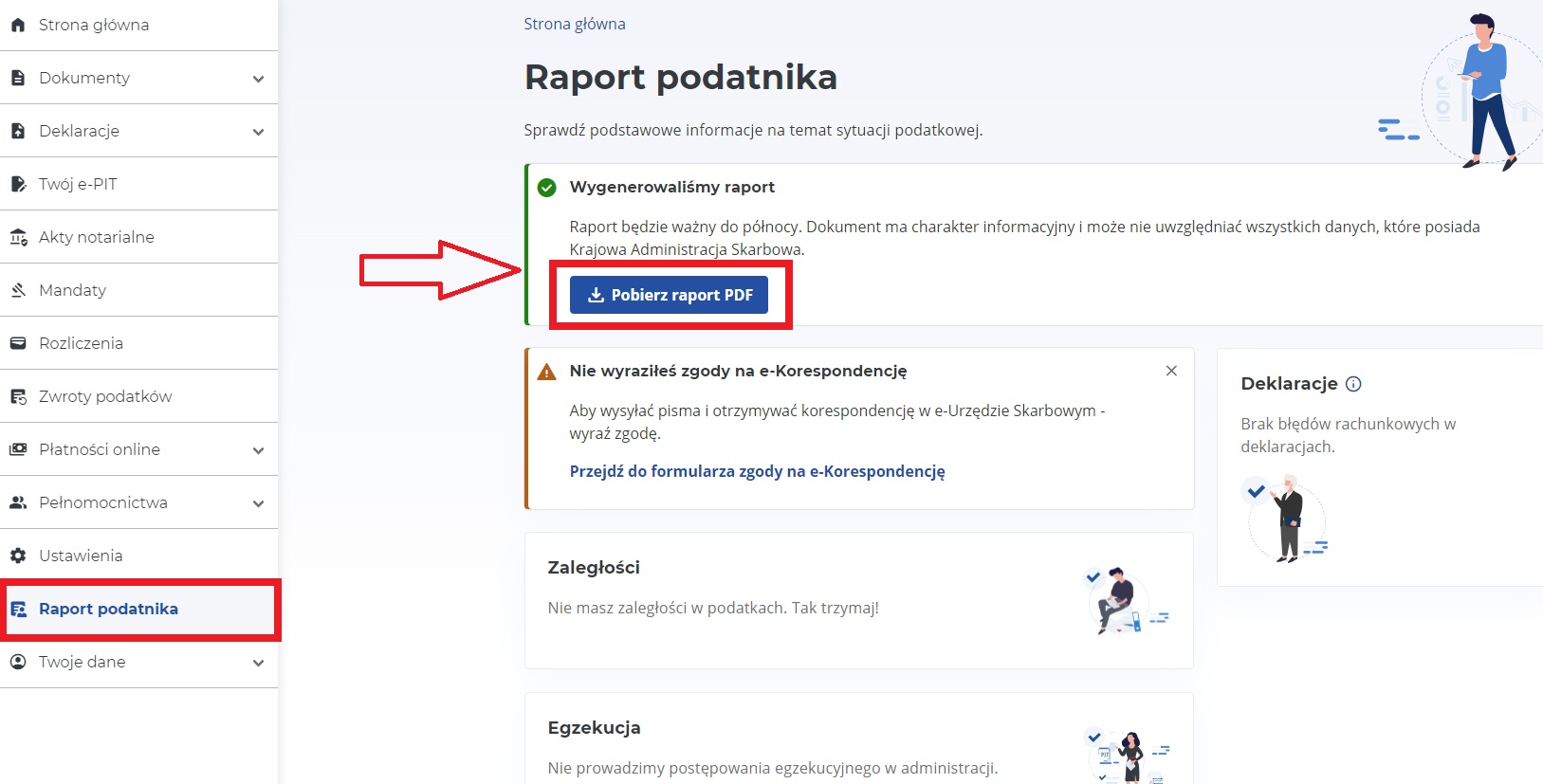

3. E-Urząd Skarbowy Raport Podatnika

Raport można wygenerować po zalogowaniu się na głównej stronie e-US. Po przygotowaniu raport będzie można pobrać w formacie pliku PDF.

Raport Podatnika zawiera następujące informacje:

- Dane identyfikacyjne, w tym formę opodatkowania.

- Numer mikrorachunku i rachunku do zwrotów.

- O posiadanych zaległościach podatkowych.

- O prowadzonym postępowaniu egzekucyjnym.

- O przynależności do grupy VAT lub kapitałowej.

- O udzielonych pełnomocnictwach.

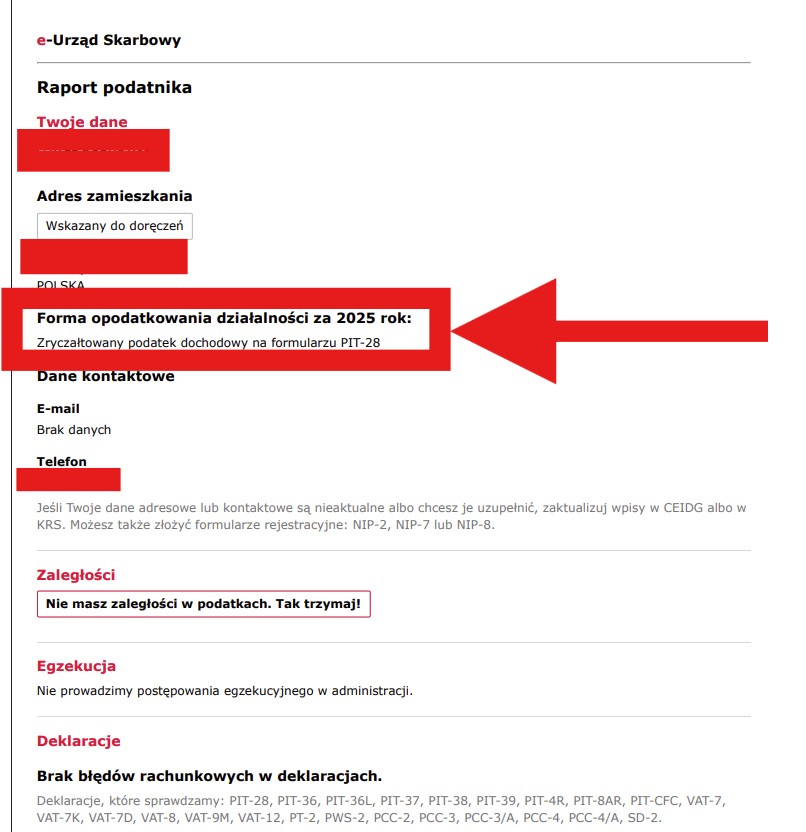

W raporcie podatnika dowiemy się o formie opodatkowania za rok poprzedni, czyli po przygotowaniu raportu w roku 2026 dowiemy się o formie opodatkowania jak obowiązywała podatnika w roku 2025.

Autor: Aneta Sobkowicz – ifirma.pl