Likwidacja środka trwałego z działalności może mieć różne powody. Jednym z nich może być darowizna. Jakie konsekwencje księgowe się z tym wiążą?

Darowizna na gruncie podatku dochodowego jest dla przedsiębiorcy neutralna. W kwestii podatku VAT natomiast, jeśli przedsiębiorca miał prawo do odliczenia podatku VAT w momencie nabycia (nawet jeśli z tego prawa nie skorzystał) to w momencie darowania środka trwałego jest zobowiązany do wykazania podatku VAT należnego od ceny rynkowej.

Wycofanie środka trwałego w IFIRMA – Darowizna

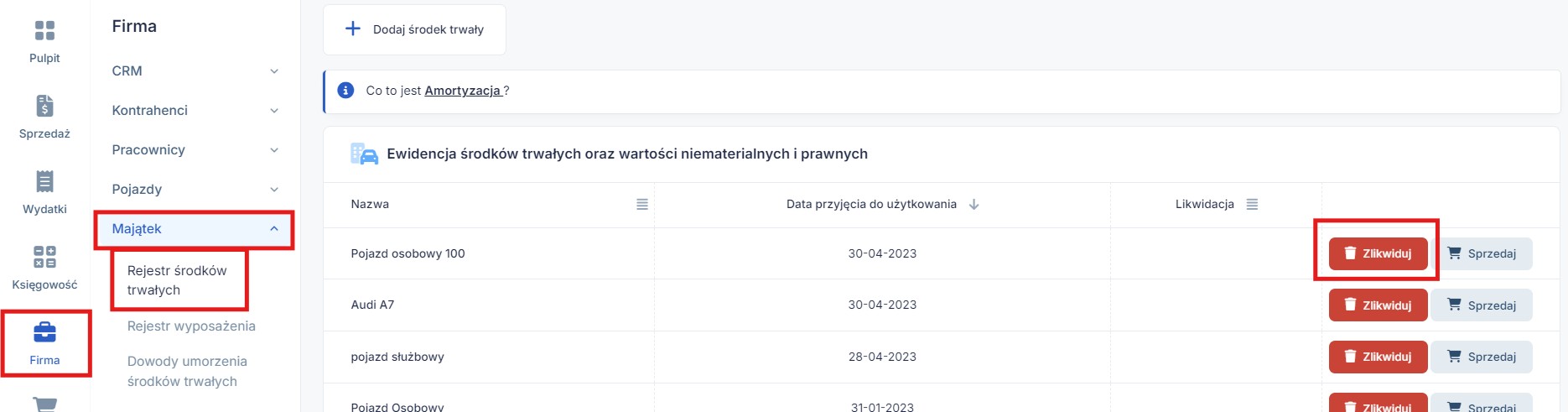

W serwisie likwidacji środków trwałych dokonujemy przez zakładkę Firma ➡ Majątek ➡ Rejestr środków trwałych ➡ Likwidacja.

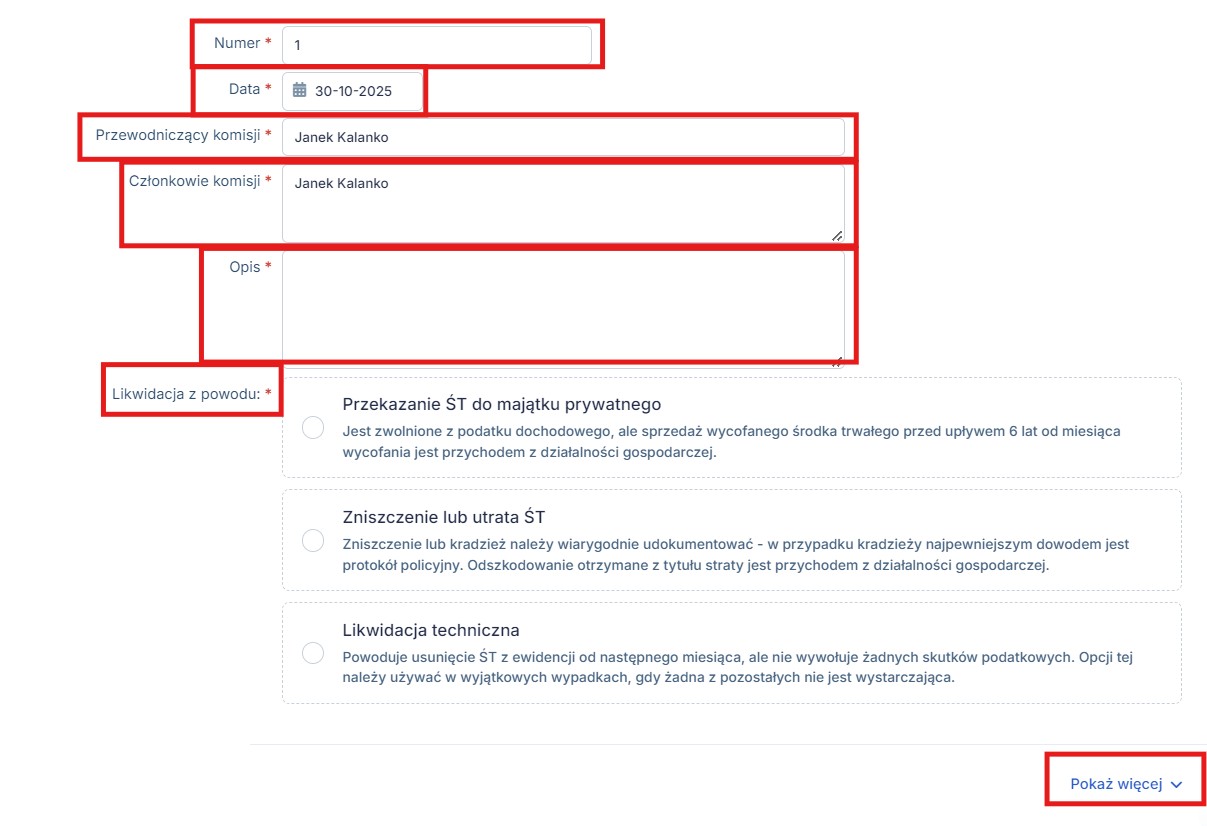

Należy uzupełnić protokół likwidacji o takie informacje jak:

- numer,

- data utworzenia,

- przewodniczącego oraz członków komisji,

- opis,

- powód likwidacji.

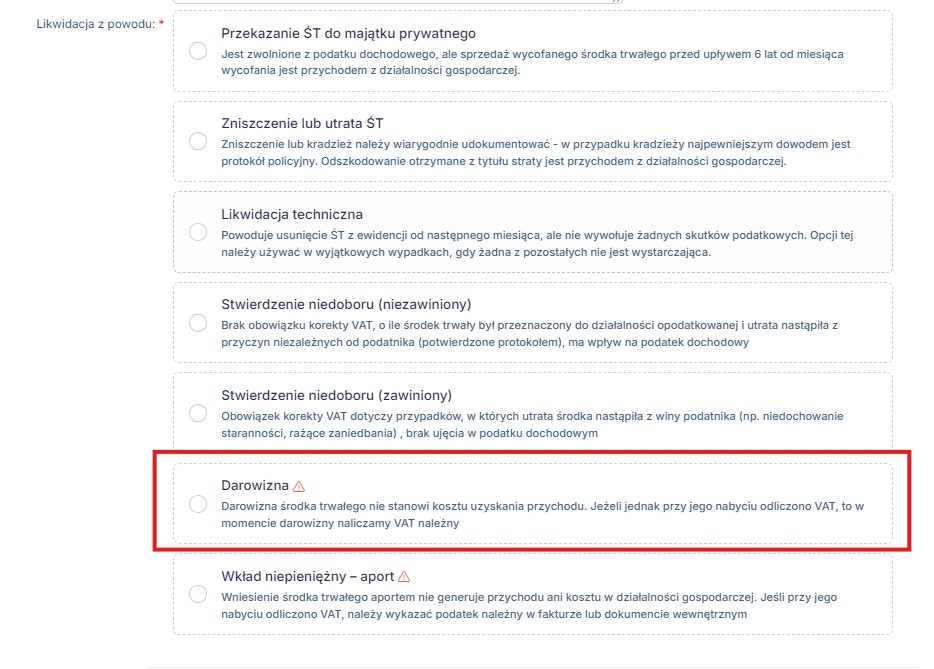

Następnie należy wybrać Darowizna

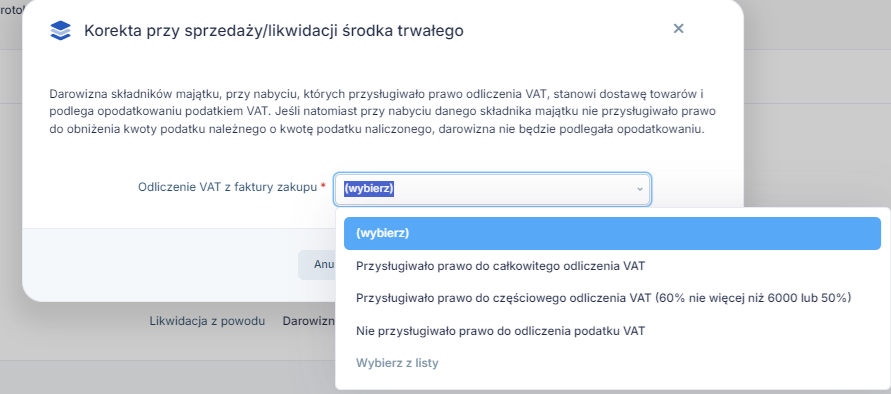

Po zatwierdzeniu pojawi sie informacją dotycząca korekty podatku VAT.

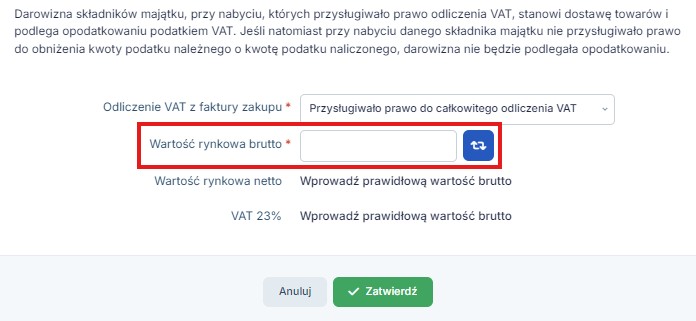

Darowizna składników majątku, przy nabyciu, których przysługiwało prawo odliczenia VAT, stanowi dostawę towarów i podlega opodatkowaniu podatkiem VAT. Jeśli natomiast przy nabyciu danego składnika majątku nie przysługiwało prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego, darowizna nie będzie podlegała opodatkowaniu.

Z listy należy wybrać jakie prawo przysługiwało przy nabyciu środka trwałego:

- prawo do całkowitego odliczenia VAT,

- prawo do częściowego odliczenia VAT,

- brak prawa do odliczenia VAT.

Następnie wartość rynkową środka trwałego:

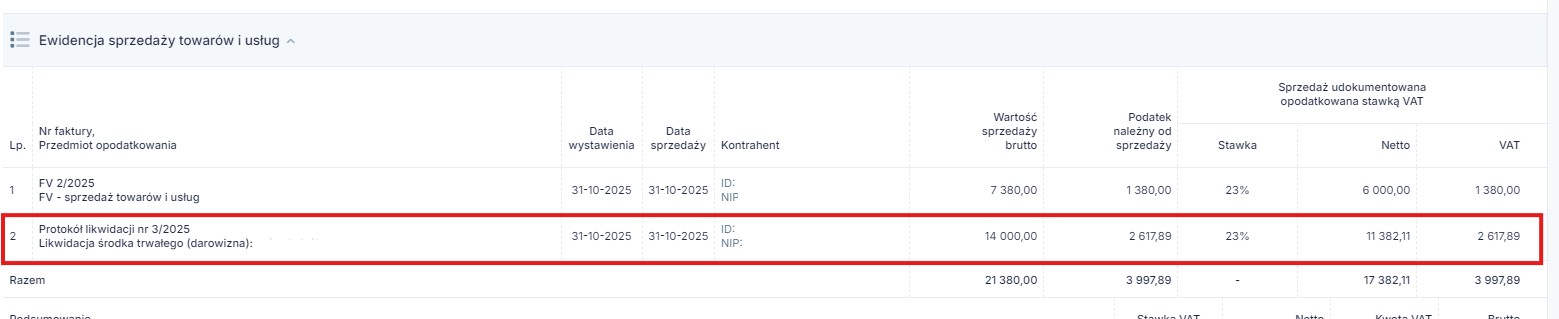

Po zatwierdzeniu wpis będzie widoczny jedynie w ewidencji sprzedaży VAT:

Darowizna nie wywołuje skutków w podatku dochodowym.

Autor: Katarzyna Dudek – ifirma.pl