Likwidacja środka trwałego z działalności może mieć różne powody.

Jednym z nich może być aport, czyli wkład niepieniężny wniesiony do spółki w zamian za udziały lub akcje. Aport może być w formie wartości majątkowej w postaci rzeczy (np. nieruchomości, samochodu), praw (np. patentów, praw autorskich) lub całego przedsiębiorstwa. W momencie wniesienia aportu jego własność przechodzi na spółkę.

Wycofanie środka trwałego w IFIRMA – Aport

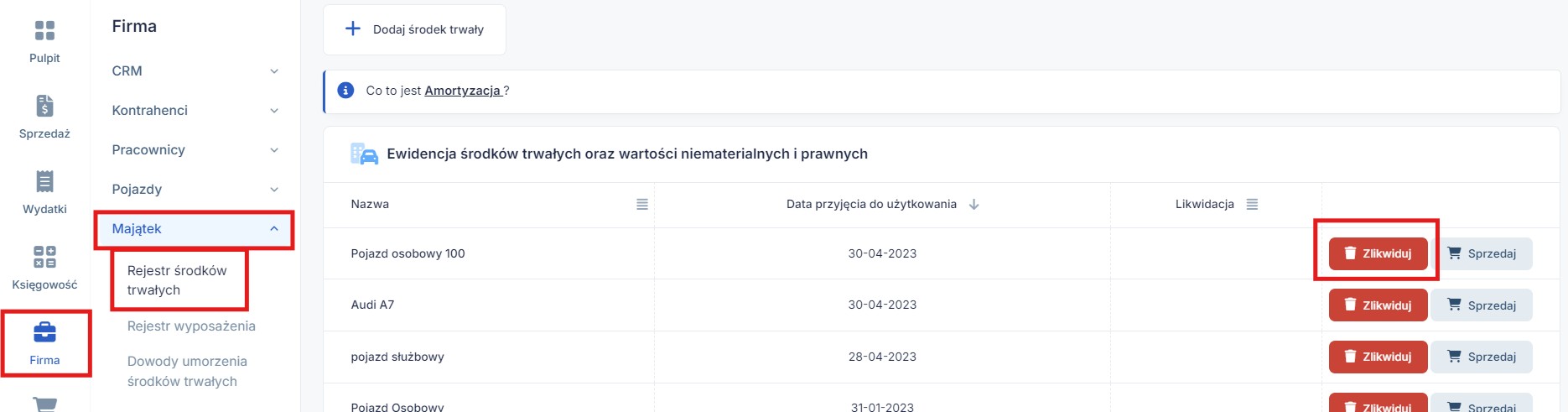

W serwisie likwidacji środków trwałych dokonujemy przez zakładkę Firma ➡ Majątek ➡ Rejestr środków trwałych ➡ Likwidacja.

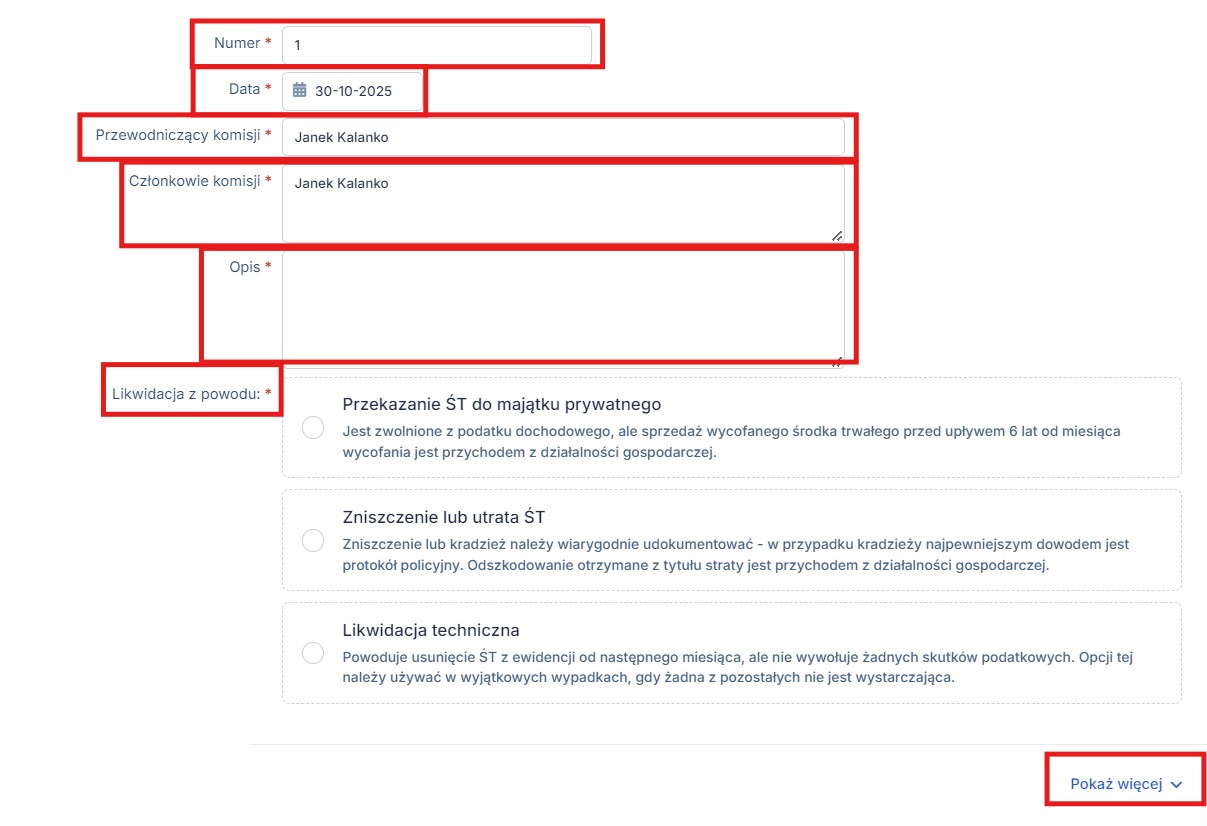

Należy uzupełnić protokół likwidacji o takie informacje jak:

- numer,

- data utworzenia,

- przewodniczącego oraz członków komisji,

- opis,

- powód likwidacji.

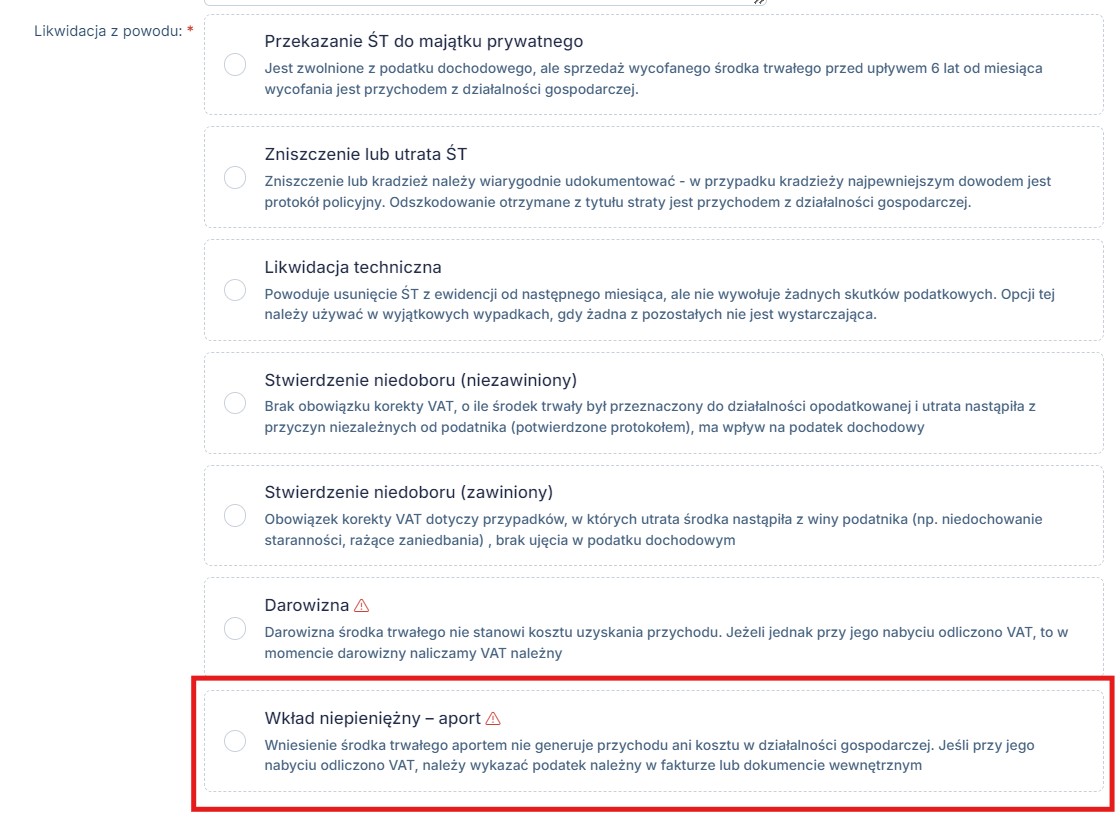

Następnie należy wybrać Wkład niepieniężny – aport

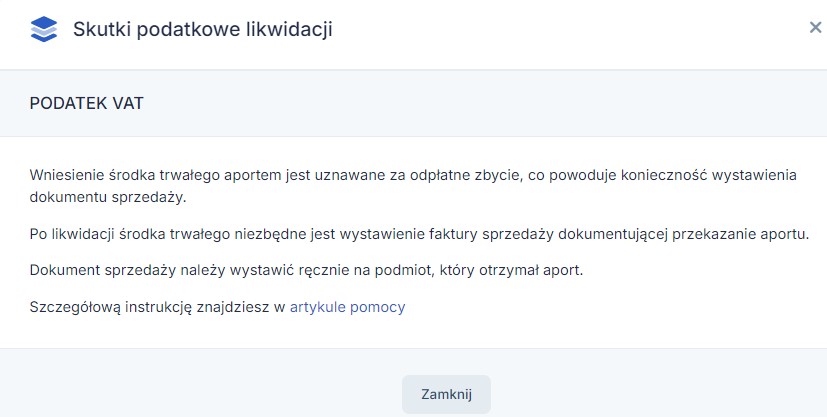

Po zatwierdzeniu formularza pojawi się komunikat:

“PODATEK VAT

Wniesienie środka trwałego aportem jest uznawane za odpłatne zbycie, co powoduje konieczność wystawienia dokumentu sprzedaży.

Po likwidacji środka trwałego niezbędne jest wystawienie faktury sprzedaży dokumentującej przekazanie aportu.

Dokument sprzedaży należy wystawić ręcznie na podmiot, który otrzymał aport.”

Oznacza on, że jeśli miałeś prawo do odliczenia podatku VAT przy nabyciu Środka trwałego i wprowadzeniu go do firmy, to na gruncie podatku VAT, wycofanie na podstawie aportu jest traktowane jak sprzedaż, dlatego należy wykazać podatek VAT należny na podstawie Faktury VAT wystawionej na spółkę.

Faktura nie zostanie wystawiona automatycznie, dlatego należy to zrobić dodatkowo.

Przedsiębiorcy rozliczający się w oparciu o Księgę Przychodów i Rozchodów

Można skorzystać z formularza w zakładce Sprzedaż ➡ Faktury ➡ Lista faktur ➡ Pozostałe rodzaje ➡ Faktura krajowa ze szczególnym obowiązkiem podatkowym

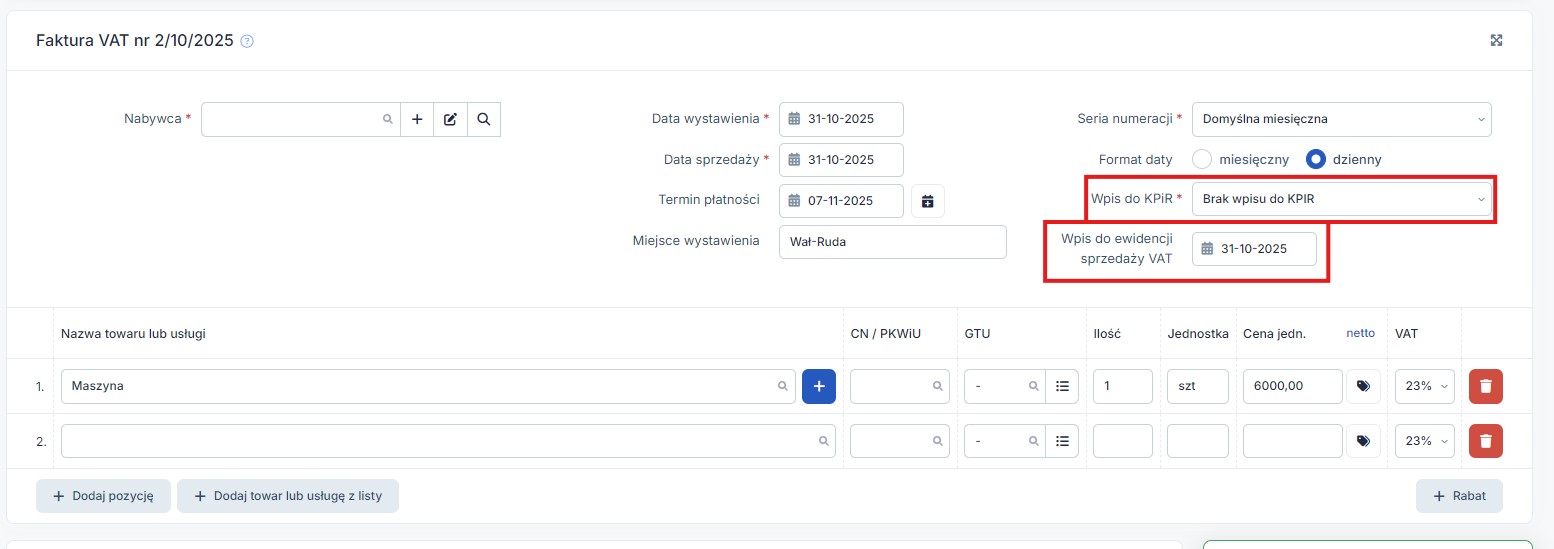

Formularz należy uzupełnić zgodnie ze stanem faktycznym, wskazując wartość rynkową Środka trwałego oraz odpowiednią stawkę podatku VAT. Co istotne jako wpis do KPiR należy wybrać opcję Brak wpisu do KPiR (w przypadku podatników rozliczających się wg zasad ogólnych):

Jako datę wpisu w ewidencji sprzedaży VAT należy wskazać datę aportu.

Po zaksięgowaniu zapis będzie widoczny jedynie w Ewidencji sprzedaży VAT.

Przedsiębiorcy rozliczający się w oparciu o Ewidencję Przychodów

Można skorzystać z formularza w zakładce Sprzedaż ➡ Faktury ➡ Lista faktur ➡ Pozostałe rodzaje ➡ Faktura krajowa ze szczególnym obowiązkiem podatkowym

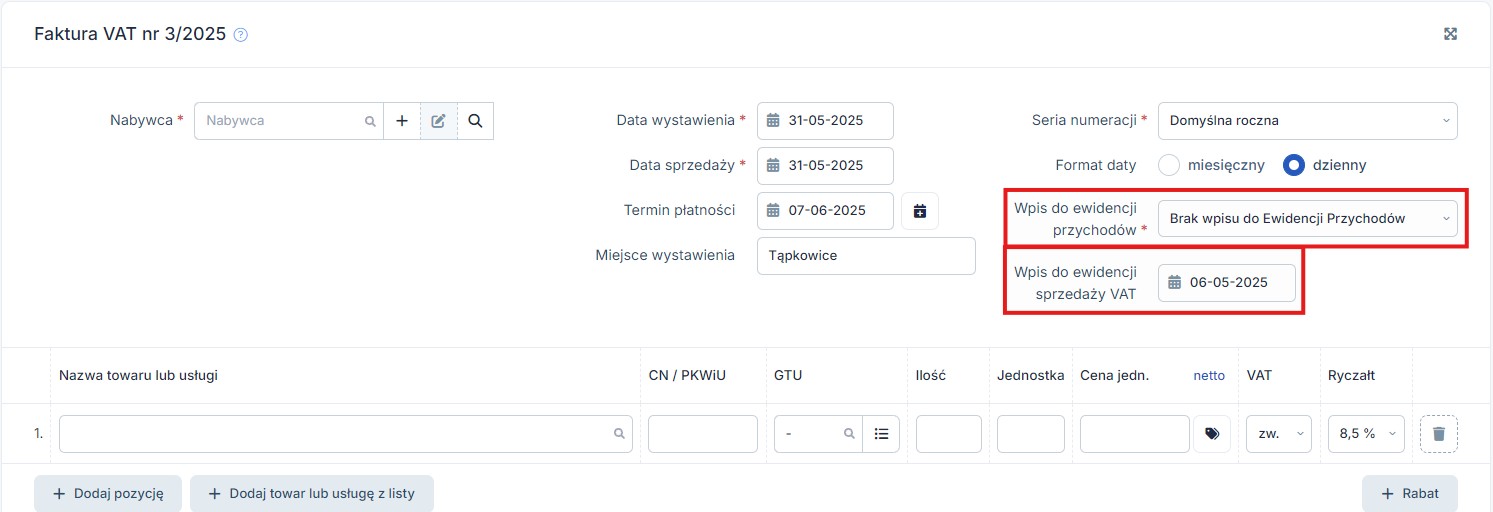

Formularz należy uzupełnić zgodnie ze stanem faktycznym, wskazując wartość rynkową Środka trwałego oraz odpowiednią stawkę podatku VAT. Co istotne jako Wpis do ewidencji przychodów należy wybrać opcję Brak wpisu do Ewidencji Przychodów (w przypadku podatników rozliczających się w oparciu o ewidencję przychodów):

Jako datę wpisu w ewidencji sprzedaży VAT należy wskazać datę aportu.

Po zaksięgowaniu zapis będzie widoczny jedynie w Ewidencji sprzedaży VAT.

Autor: Katarzyna Dudek – ifirma.pl