Terminy księgowania faktur korygujących

Zgodnie z przepisami ustawy o podatku vat okres rozliczenia faktur korygujących jest uzależniony od tego czy jest to korekta zmniejszająca, czy zwiększająca wartość faktury pierwotnej.

- fakturę korygującą zmniejszającą rozliczamy w okresie rozliczeniowym, w którym wystawiono fakturę korygującą, pod warunkiem że z posiadanej przez nas dokumentacji wynika, że uzgodniono warunki obniżenia podstawy opodatkowania określone w fakturze korygującej oraz warunki te zostały spełnione, a faktura ta jest zgodna z posiadaną dokumentacją

- fakturę korygującą zwiększającą rozliczamy w okresie, w którym otrzymaliśmy tę fakturę. Możemy ją rozliczyć również w trzech następnych okresach rozliczeniowych przy rozliczeniu miesięcznym lub dwóch przy rozliczeniu kwartalnym.

Natomiast według przepisów ustawy o PIT, w przypadku księgowania faktury korygującej należy najpierw ustalić przyczynę jej wystawienia.

- jeśli konieczność dokonania korekty wynika z bieżących zdarzeń (np. zwrot towaru, reklamacja, przyznanie rabatu) to koszty należy skorygować w okresie, w którym otrzymano fakturę korygującą.

- jeśli faktura korygująca jest wystawiana z powodu błędu lub innej oczywistej omyłki – czyli np. dotyczy błędnej kwoty lub stawki VAT, z korektą w kwocie netto – należałoby się cofnąć do okresu kiedy była zaksięgowana w koszty pierwotna faktura.

Księgowanie korekty w okresie otrzymania faktury korygującej

W ifirma.pl przy większości standardowych wydatków przewidziano możliwość automatycznego wprowadzenia faktury korygującej.

Aby wprowadzić korektę w ifirma.pl, należy:

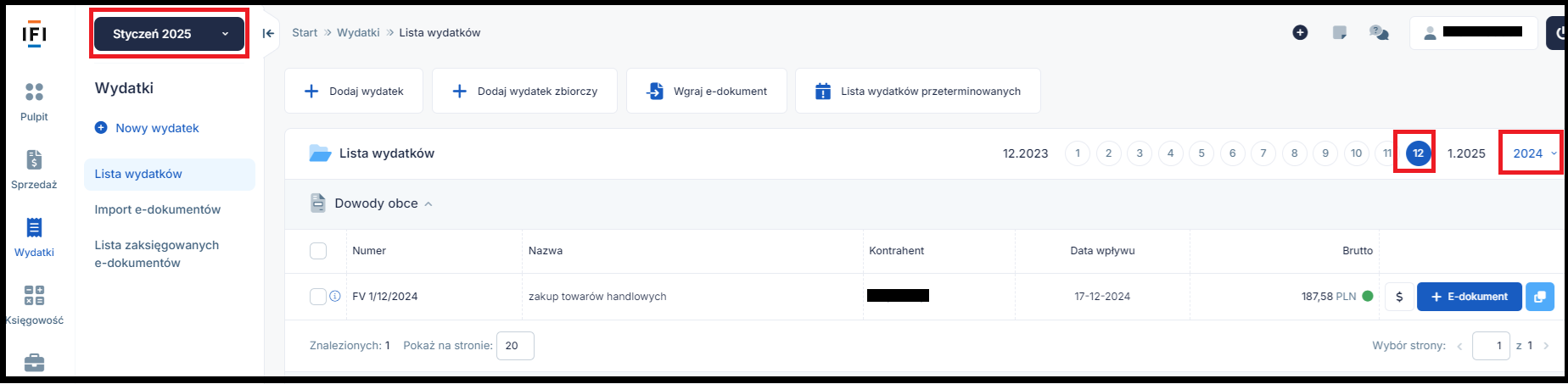

- jako miesiąc księgowy, w lewym górnym rogu, należy ustawić miesiąc, w którym otrzymano fakturę korygującą,

- przejść do zakładki Wydatki ➡ Lista wydatków,

- na poziomej osi czasu nad listą wydatków wybrać miesiąc, w którym zaksięgowano fakturę pierwotną,

- kliknąć na numer wydatku,

- po przejściu do szczegółów wybrać opcję Wprowadź fakturę korygującą lub Wystaw notę korygującą (rodzaj przycisku będzie zależał od wybranego pierwotnie rodzaju wydatku).

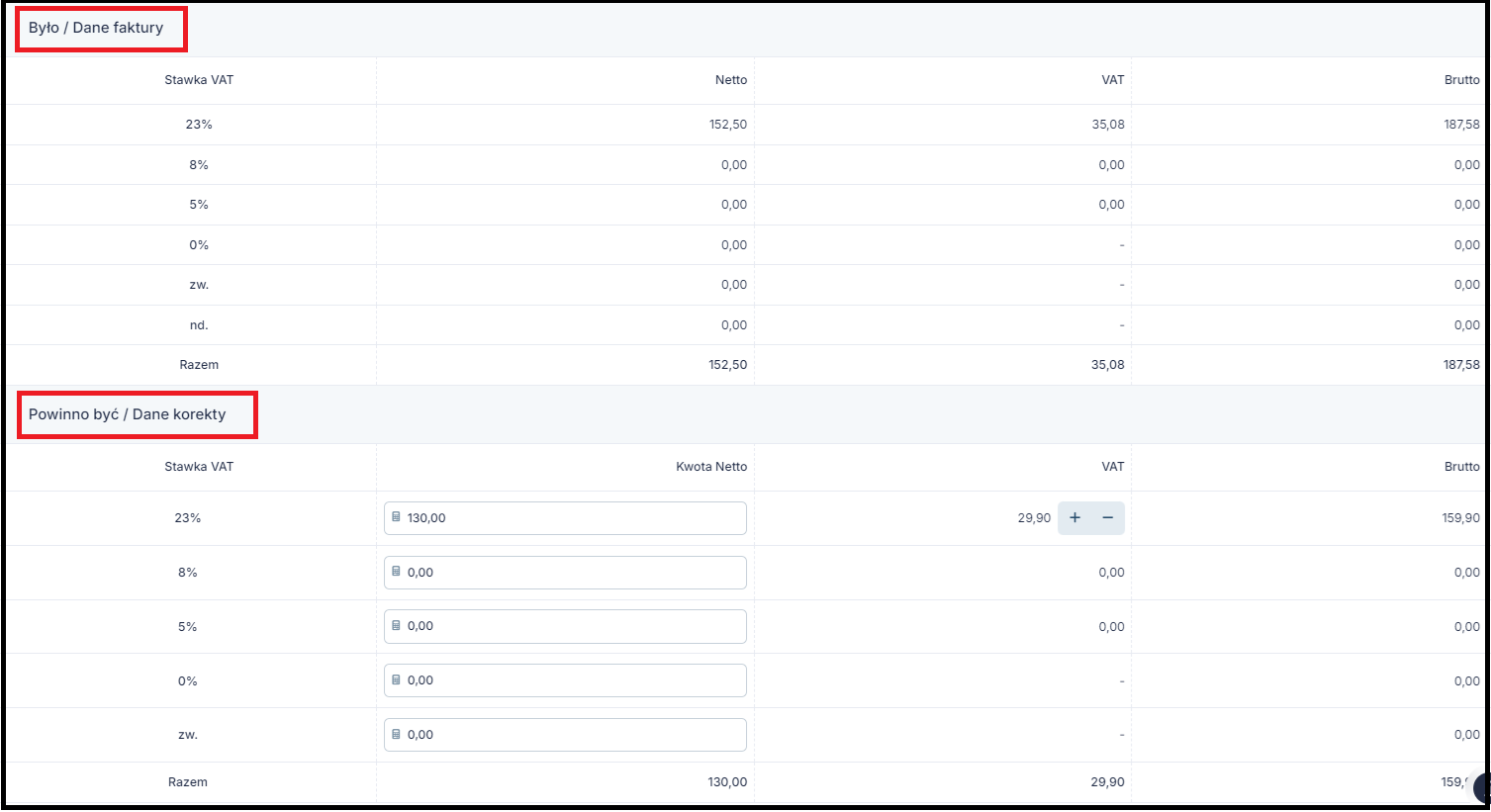

W części Powinno być / Dane korekty należy wpisać wartości, które powstały po skorygowaniu wydatku o wartość z faktury korygującej.

Przykład:

Przed korektą: 152,50 zł netto, 23% VAT, 187,58 zł brutto.

Faktura korygująca zmniejszająca o: 22,50 zł netto, 23% VAT, 27,68 brutto.

Po korekcie pozostało: 130 zł netto, 23% VAT, 159,90 zł brutto.

Po zapisaniu faktury korygującej serwis automatycznie uwzględni wartość, o którą pomniejszana jest faktura pierwotna, w księdze przychodów i rozchodów oraz – w przypadku podatników VAT czynnych – w ewidencji zakupów VAT.

Uwaga!

W serwisie przy niektórych wydatkach mogą nie być dostępne przyciski Wprowadź fakturę korygującą / Wprowadź korektę do wydatku / Wystaw fakturę korygującą. W takiej sytuacji w celu właściwego ujęcia faktury korygującej w serwisie zalecany jest kontakt z BOK ifirma.pl.

Księgowanie korekty w okresie zdarzenia pierwotnego

Zgodnie ze wskazanymi powyżej informacjami, jeśli faktura korygująca została wystawiona z powodu błędu rachunkowego lub innych oczywistych pomyłek popełnionych przy wystawianiu faktury pierwotnej, korekta kwoty netto powinna zostać dokonana w okresie zdarzenia pierwotnego. Co ważne, nie będzie to miało wpływu na korektę podatku VAT – tej można dokonać na bieżąco, w okresie otrzymania faktury korygującej.

W tej sytuacji, aby wprowadzić fakturę korygującą do serwisu, należy:

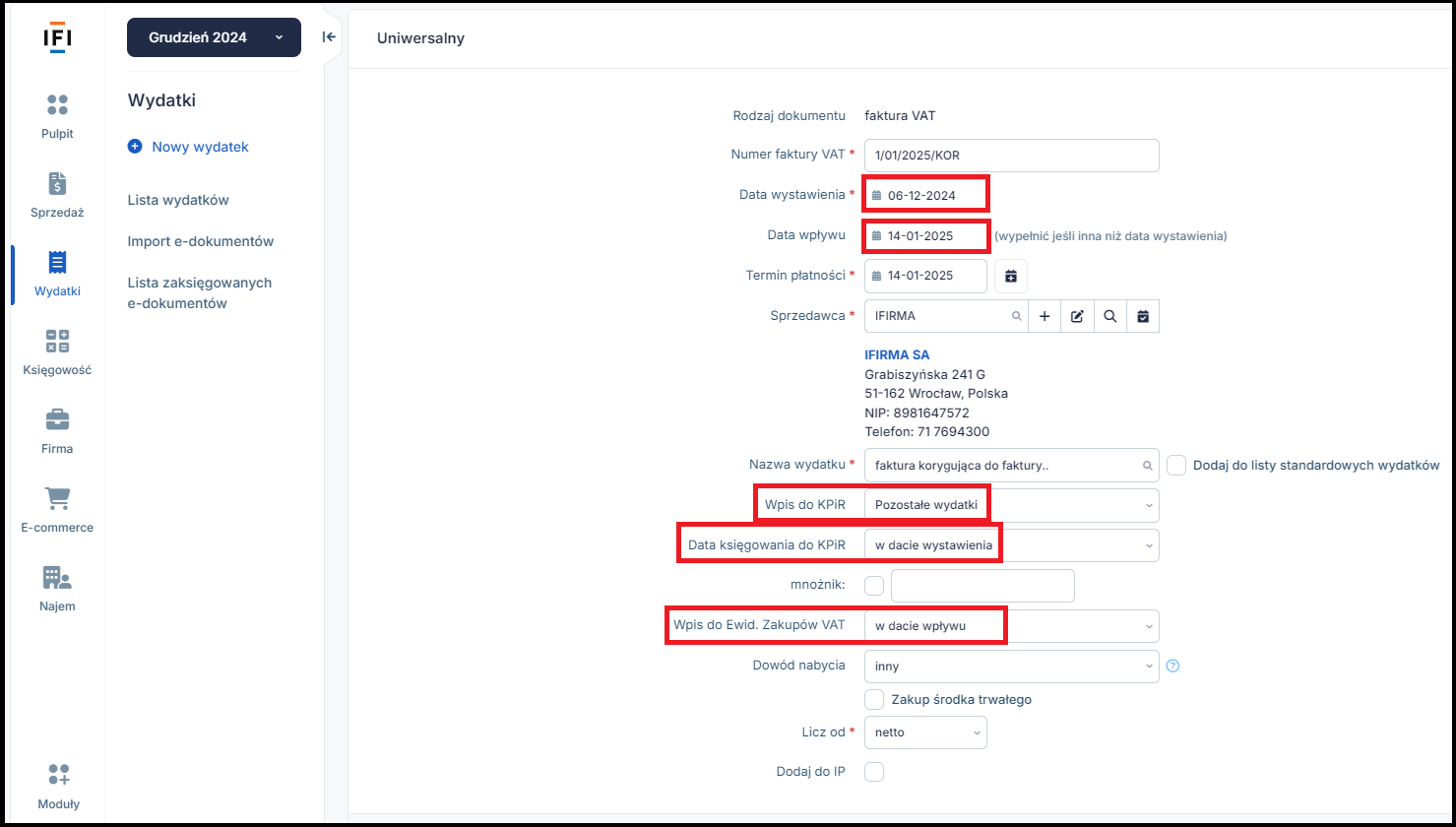

- jako miesiąc księgowy, w lewym górnym rogu, ustawić miesiąc, w którym zaksięgowano fakturę pierwotną,

- przejść do zakładki: Wydatki → Lista wydatków → Dodaj wydatek →Uniwersalny → + Faktura.

W wydatku uniwersalnym uzupełniamy wszystkie wymagane pola na podstawie faktury korygującej, przy czym szczególną uwagę należy zwrócić na:

- Datę wystawienia – wprowadzamy datę wystawienia faktury pierwotnej,

- Datę wpływu – wprowadzamy datę wpływu faktury korygującej,

- Wpis do KPiR – wybieramy właściwy rodzaj korygowanego wydatku,

- Data księgowania do KPIR – w dacie wystawienia,

- Wpis do ewidencji zakupów VAT – wybieramy opcję w dacie wpływu

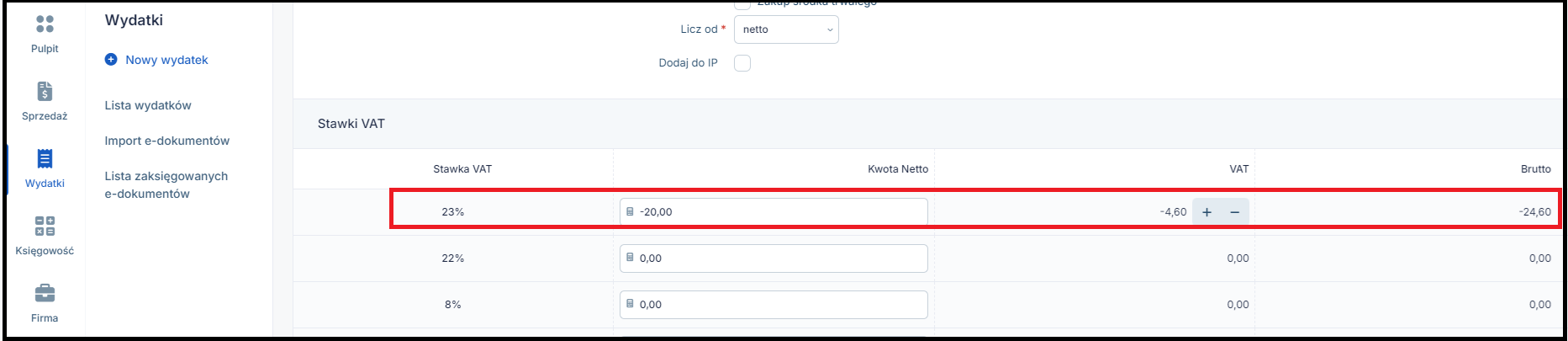

W pozycjach faktury uzupełniamy wartość, o jaką korygowana jest faktura pierwotna. Jeśli korekta zwiększa poniesiony wydatek, wpisujemy różnicę na plus. Gdyby natomiast, w wyniku korekty, zmniejszyła się wartość wydatku, różnicę należy poprzedzić znakiem minus.

Faktura korygująca po zatwierdzeniu zostanie zaksięgowana do KPIR w miesiącu wystawienia faktury pierwotnej i do ewidencji zakup vat w miesiącu wpływu faktury korygującej.

Przykład:

Faktura korygująca, zmniejszająca poniesiony wydatek z powodu błędnej ceny jednostkowej zakupu ze stycznia 2025, do faktury pierwotnej z grudnia 2024 r.

- przed korektą: 100 zł netto, 23% VAT, 123 zł brutto,

- faktura korygująca zmniejszająca o: 20 zł netto, 23% VAT, 24,60 brutto,

- po korekcie pozostało: 80 zł netto, 23% VAT, 98,40 zł brutto.

Po zaksięgowaniu korekty konieczne jest zaktualizowanie raportów na podatek dochodowy (PIT-5/PIT-5L) począwszy od okresu zaksięgowania korekty, aż do ostatniego wygenerowanego raportu w danym roku podatkowym. W tym celu należy przejść do zakładki Deklaracje → Deklaracje, i w każdym kolejnym miesiącu wybierać opcję PIT-5 / PIT-5L .

W zależności od sytuacji, zaksięgowanie korekty może spowodować kolejne formalności:

| Korekta zmniejszająca poniesiony koszt | Korekta zwiększająca poniesiony koszt | |

| Księgowanie korekty przed złożeniem deklaracji rocznej | Może wystąpić niedopłata zaliczki na podatek dochodowy – należy ją uregulować wraz z ewentualnymi odsetkami za zwłokę | Może wystąpić nadpłata zaliczki na podatek dochodowy – można ją rozliczyć w kolejnej zaliczce na podatek dochodowy lub w zeznaniu rocznym |

| Księgowanie korekty po złożeniu deklaracji rocznej | Wymagana korekta deklaracji rocznej. Może wystąpić niedopłata podatku dochodowego – należy ją uregulować wraz z ewentualnymi odsetkami za zwłokę | Wymagana korekta deklaracji rocznej. Może wystąpić nadpłata podatku dochodowego – powinien nastąpić zwrot nadpłaty na konto bankowe podatnika |

Po zmianie przepisów, od 2022 roku w zakresie wyliczania składki zdrowotnej, korekta kosztów może spowodować zmianę wysokości składki zdrowotnej w danym okresie rozliczeniowym.

Zgodnie z wytycznymi ZUS nie ma obowiązku składania korekty deklaracji w przypadku zmiany dochodu. Przedsiębiorca dokonuje każdorazowo wyboru, czy skoryguje deklarację miesięczną, czy różnicę rozliczy w deklaracji, w której wykazywane jest roczne rozliczenie składki zdrowotnej.

Co należy zrobić w takim przypadku, jest opisane tutaj.

Autor: Teresa Poślednicka – ifirma.pl