Wśród wszystkich wydatków ponoszonych przez pracodawcę zatrudniającego pracownika na podstawie umowy o pracę, wynagrodzenie netto wypłacane pracownikowi to tylko 60% wszystkich ponoszonych kosztów. Pozostałe to podatki oraz odprowadzane składki na ubezpieczenia ZUS. Wysokość kosztów zatrudnienia zależy głównie od tego na jaką umowę zatrudniamy pracownika. Inny będzie koszt zatrudnienia pracownika na podstawie umowy o pracę a inny kiedy zatrudnimy go na podstawie umowy zlecenia lub umowy o dzieło.

Koszty pracodawcy w 2021 roku – omówione zagadnienia:

1. Koszty pracodawcy przy minimalnym wynagrodzeniu

2. Potrącenia

3. Koszty pracodawcy a wysokość składek

4. Przykładowe wyliczenie kosztów przy płacy minimalnej w 2021 roku

Koszty pracodawcy

Od nowego roku nastąpiła podwyżka płacy minimalnej w stosunku do roku ubiegłego (2.600,00 zł brutto), bo wzrosła o 200 zł, czyli o 7,7 proc. i obecnie wynosi 2.800,00 zł brutto.

Co oznacza wyższe koszty dla pracodawcy w 2021 roku.

Na umowie o pracę określa się kwotę brutto wynagrodzenia pracownika. Cała kwota brutto jest kosztem uzyskania przychodu pracodawcy w miesiącu należnym (przepracowanym) pod warunkiem, że wynagrodzenie zostanie wypłacone w terminie określonym przez przepisy Kodeksu Pracy. Z tej kwoty są potrącane składki ZUS i podatek dochodowy. To co pozostanie po potrąceniach to wynagrodzenie netto wypłacane pracownikowi.

Potrącenia to:

- składka emerytalna – 9,76% (od kwoty brutto),

- składka rentowa – 1,50% (od kwoty brutto),

- składka chorobowa – 2,45% (od kwoty brutto),

- składka zdrowotna naliczona – 9,00% (od podstawy będącej kwotą brutto pomniejszoną o składki na wymienione wyżej ub. społeczne),

- podatek dochodowy: 17% (od podstawy będącej kwotą brutto pomniejszoną kwotę wolną, koszty uzyskania przychodu o składki na wymienione wyżej ub. społeczne).

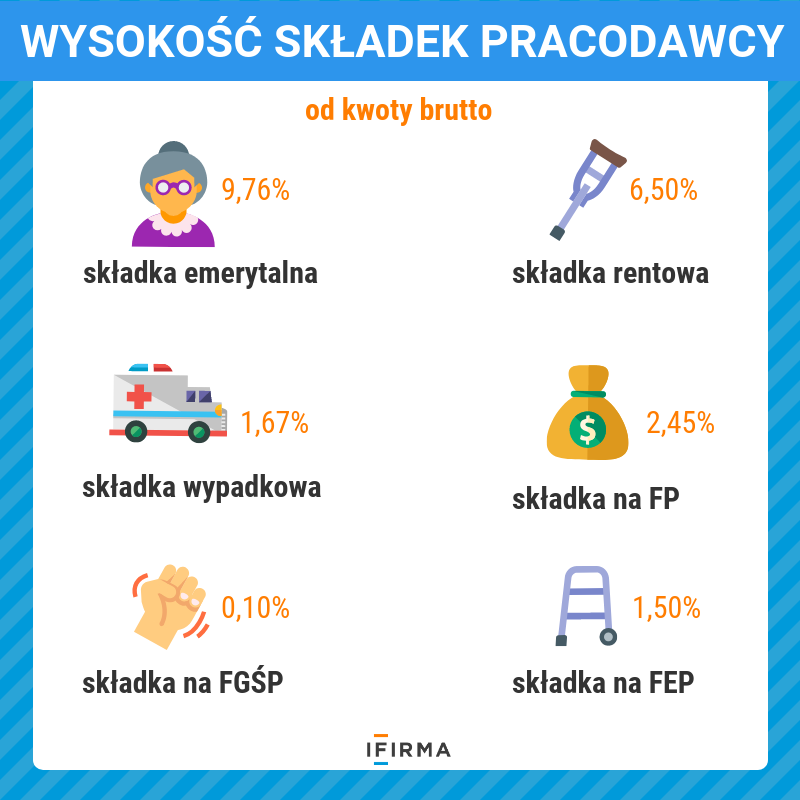

Oprócz kwoty brutto wynikającej z umowy, na pracodawcy ciąży obowiązek „dołożenia się” do składek na ubezpieczenie emerytalno – rentowe oraz zapłacenia składek na Fundusz Pracy (FP), Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP), ubezpieczenia wypadkowego i ewentualnych składek na Fundusz Emerytur Pomostowych (FEP) (płaconych w wybranych branżach).

Wysokość składek jest następująca:

- składka emerytalna – 9,76% (od kwoty brutto),

- składka rentowa – 6,50% (od kwoty brutto),

- składka wypadkowa – 1,67% (od kwoty brutto),

- składka na FP – 2,45% (od kwoty brutto),

- składka na FGŚP – 0,10% (od kwoty brutto),

- składka na FEP – 1,50% (od kwoty brutto).

Przykład

Koszty jakie ponosi pracodawca przy zatrudnianiu pracownika na podstawie umowy o pracę z wynagrodzeniem równym minimalnej – obecnie 2.800,00 zł brutto (przy podstawowych kosztach uzyskania – 250,00 zł).

Koszty jakie ponosi pracodawca przy zatrudnianiu pracownika na podstawie umowy o pracę z wynagrodzeniem równym minimalnej – obecnie 2.800,00 zł brutto (przy podstawowych kosztach uzyskania – 250,00 zł).

- Kwota brutto – 2.800,00 zł

- Kwota kosztów uzyskania – 250,00 zł

- Kwota do opodatkowania – 2166,00 zł

- Naliczona zaliczka na podatek – 324,46 zł

- Zaliczka na podatek odprowadzona do US – 137,00 zł

- Składka zdrowotna naliczona – 9,00% – 217,45 zł

W kwocie brutto znajdują się składki finansowane przez pracownika, czyli:

- Składka rentowa (Ubezpieczony) – 1,50% – 42,00 zł

- Składka emerytalna (Ubezpieczony) – 9,76% – 273,28 zł

- Składka chorobowa (Ubezpieczony) – 2,45% – 68,60 zł

- Razem: 383,88 zł

Kwota netto – 2.061,67 zł

Przypominamy, że pracodawca finansuje część składki na ubezpieczenie emerytalne i rentowe oraz składkę wypadkową, Fundusz Pracy i składkę na Fundusz Gwarantowanych Świadczeń Pracowniczych.

Przy wynagrodzeniu 2.800,00 zł brutto będzie to:

- składka na ubezpieczenie emerytalne w wysokości 9,76% * 2.800,00 zł = 273,28 zł,

- składka na ubezpieczenie rentowe w wysokości 6,50% * 2.800,00 zł = 182,00 zł,

- składka na ubezpieczenie wypadkowe w wysokości 1,67% * 2.800,00 = 46,76 zł,

- składka na Fundusz Pracy – 2.800,00 * 2,45% = 68,60 zł,

- składka na Fundusz Gwarantowanych Świadczeń Pracowniczych – 2.800,00 zł * 0,10% = 2,80 zł.

Suma dodatkowych obciążeń to 573,44 zł.

Koszt całkowity: 3.373,44 zł (2.800,00 + 573,44 zł).

Te wyliczenia dotyczą pracowników powyżej 26 roku życia zatrudnionych na podstawie umowy o pracę.

Inaczej będzie w przypadku pracowników poniżej 26 roku życia gdzie nie nalicza się zaliczki na podatek. Oczywiście jak pracownik złoży Oświadczenie o niepobieraniu podatku (Pit dla młodych).

W związku z tym kwota netto jest wyższa niż w przypadku pracownika powyżej 26 roku życia i wynosi 2.198,67 zł.

Natomiast składki ZUS zarówno te po stronie pracownika jak i pracodawcy są takie jak u pracownika powyżej 26 r. życia.

Autor: Małgorzata Michalak – ifirma.pl