Wydatki abonamentu telefonicznego wykorzystywanego w działalności gospodarczej mogą stanowić koszt przedsiębiorcy.

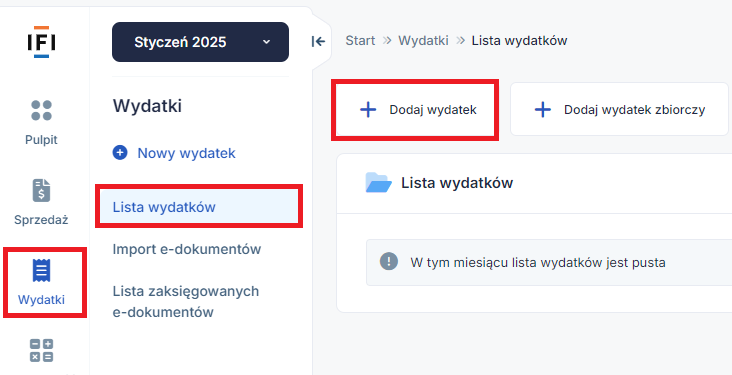

Aby zaksięgować taki wydatek w serwisie należy przejść do zakładki Wydatki ➡ Lista wydatków ➡ + Dodaj wydatek:

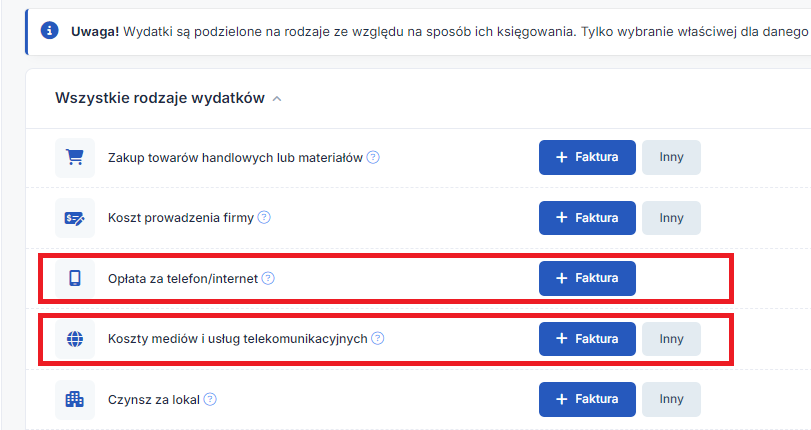

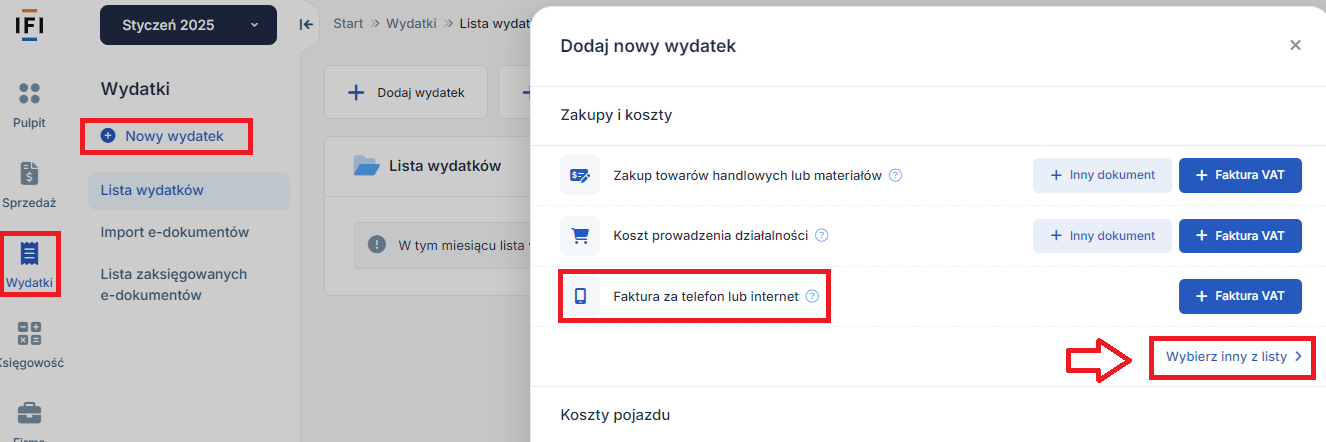

lub Wydatki ➡ + Nowy wydatek ➡ Wybierz inny z listy znajdują się dwa formularze przeznaczone do księgowania faktur za usługi telekomunikacyjne:

Są to:

- Faktura za telefon lub internet,

- Koszty mediów i usług telekomunikacyjnych

Oba te formularze działają tak samo. Kwota netto wydatku (w przypadku podmiotu nieodliczającego VAT kwota brutto) ujmowana jest w KPiR w dacie wystawienia. Podatek VAT księgowany jest również w dacie wystawiania.

Zgodnie z przepisami obowiązującymi od 2014 roku nabywca uzyskuje prawo do odliczenia podatku VAT w okresie powstania obowiązku podatkowego u sprzedawcy, nie wcześniej niż w dacie otrzymania faktury.

Z kolei zgodnie z art. 19a ust. 5 pkt. 4 w przypadku usług telekomunikacyjnych obowiązek podatkowy powstaje w dacie wystawienia faktury. Nie jest więc możliwa sytuacja otrzymania faktury przed datą powstania obowiązku podatkowego. U nabywcy otrzymanie faktury oznacza uzyskanie prawa do odliczenia podatku VAT.

W przypadku otrzymania faktury w innym miesiącu niż data wystawienia, lub chęci przesunięcia odliczenia podatku VAT na któryś z dwóch kolejnych okresów po okresie otrzymania faktury, nie należy stosować wspomnianych powyżej formularzy. W takiej sytuacji polecamy kontakt z BOK.