Większość przedsiębiorców używa w działalności jakieś środki trwałe lub wyposażenie. Informację na temat tego jak wprowadzić do działalności środki trwałe można znaleźć tutaj.

Co w przypadku gdy majątek firmy chcemy zlikwidować?

Sporządzenie protokołu likwidacji

Sporządzamy protokół likwidacji środka trwałego, który jest dokumentem potwierdzającym dokonanie likwidacji i pozwalającym na ujęcie nieumorzonej wartości środka trwałego w kosztach podatkowych firmy.

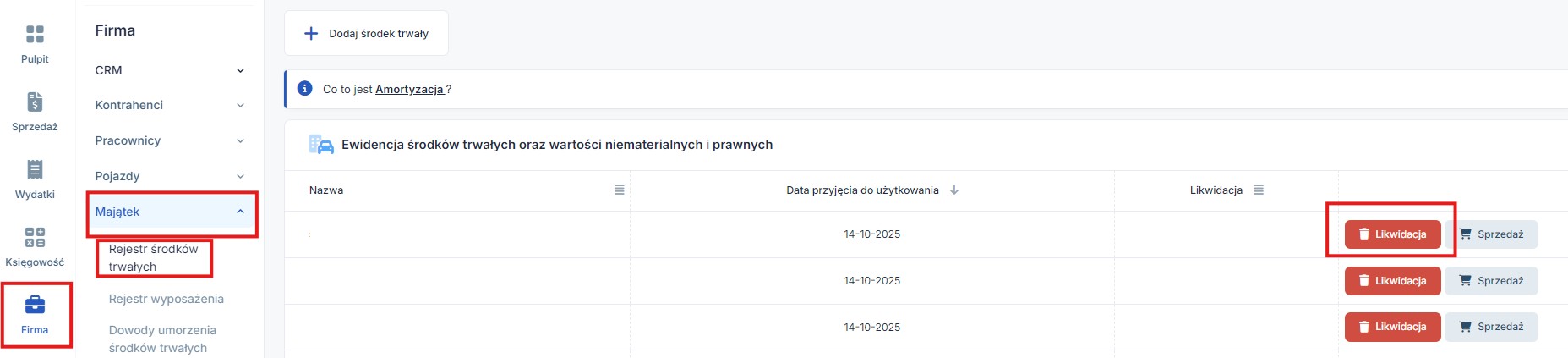

W serwisie likwidacji środków trwałych dokonujemy przez zakładkę Firma ➡ Majątek ➡ Rejestr środków trwałych ➡ Likwidacja.

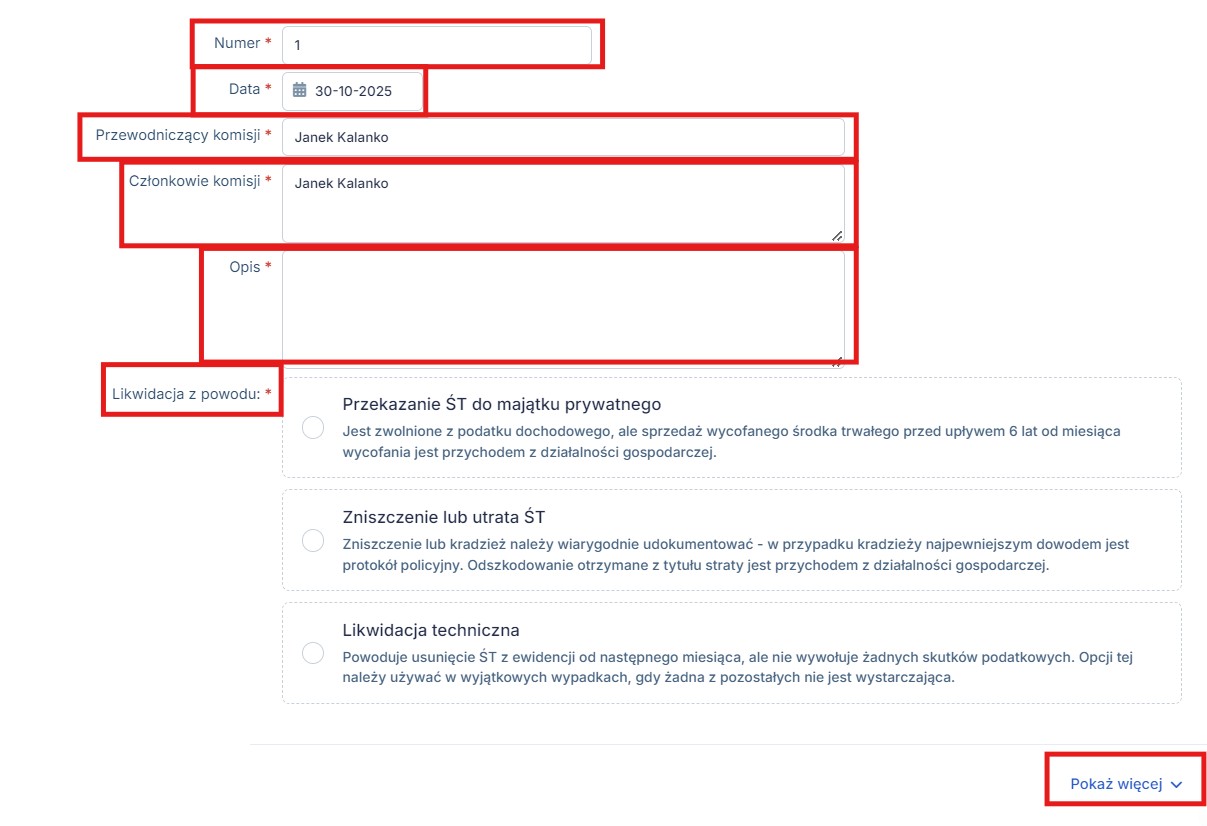

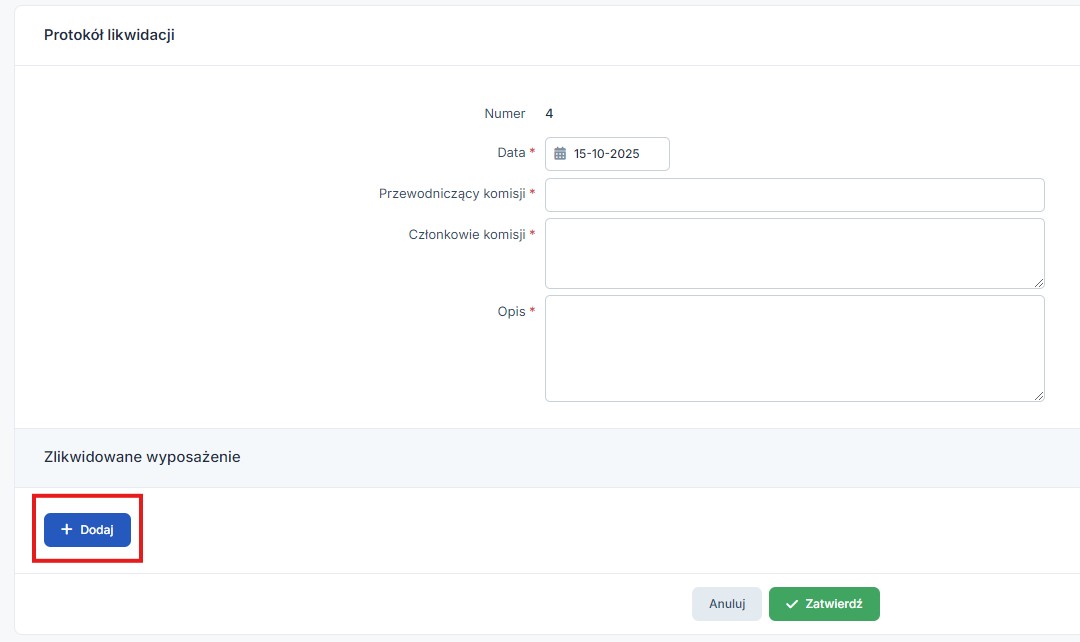

Należy uzupełnić protokół likwidacji o takie informacje jak:

- numer,

- data utworzenia,

- przewodniczącego oraz członków komisji,

- opis,

- powód likwidacji.

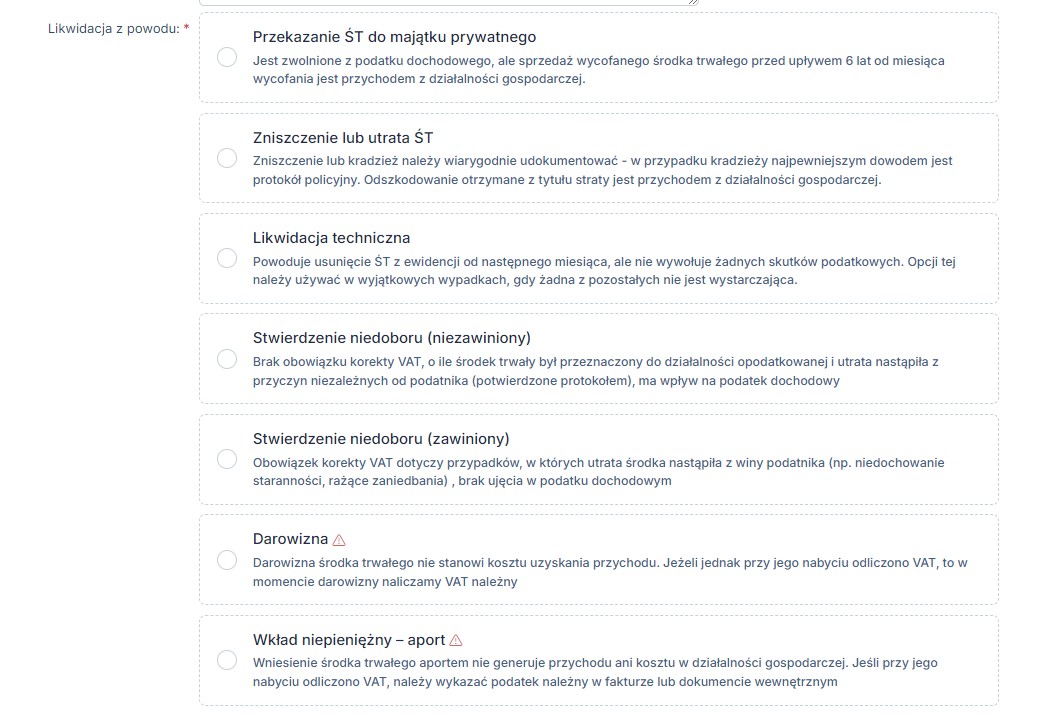

Powodów likwidacji jest kilka:

- Przekazanie ŚT do majątku prywatnego,

- Zniszczenie lub utrata ŚT,

- Likwidacja techniczna,

- Stwierdzenie niedoboru (niezawiniony),

- Stwierdzenie niedoboru (zawiniony),

- Darowizna,

- Wkład niepieniężny – aport.

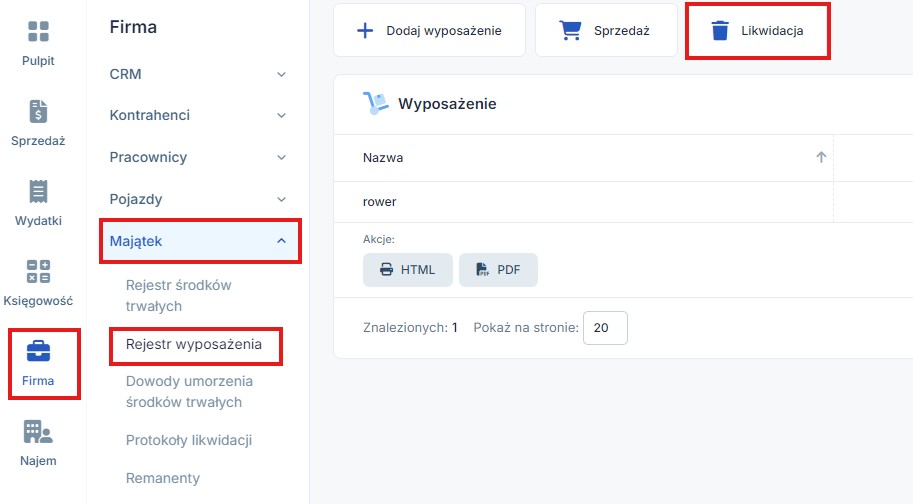

Likwidacja wyposażenia odbywa się, natomiast poprzez zakładkę Firma ➡ Majątek ➡ Rejestr wyposażenia ➡ Likwidacja.

Uwaga! Od 2020 roku nie ma obowiązku prowadzenia ewidencji wyposażenia.

Do wydrukowanego protokołu likwidacji załączamy potwierdzenie przyjęcia do utylizacji wystawione przez firmę zewnętrzną zajmującą się utylizacją odpadów (punkt skupu złomu lub punktu przyjęcia sprzętu elektronicznego).

Koszt uzyskania przychodu

Kosztem uzyskania przychodu mogą być wydatki poniesione w związku z likwidacją środka trwałego, np. koszty demontażu maszyny, czy koszty transportu wraku pojazdu.

Straty w środkach trwałych możemy uznać za koszt uzyskania przychodu, jeżeli nie powstały z winy podatnika, czy też z powodu nieprzestrzegania przez niego przepisów. Zatem w sytuacji, gdy straty powstały na skutek zdarzeń losowych, niemożliwych do uniknięcia lub przewidzenia, niezamortyzowana wartość początkowa może być kosztem.

Możemy dodatkowo sporządzić wewnętrzny protokół opisujący zniszczenia, podłączyć protokół z policji (w przypadku kradzieży) lub dowód wypłaty odszkodowania, w przypadku ubezpieczenia środka trwałego.

Podatek VAT

Likwidacja środka trwałego nie powoduje obowiązku zwrotu odliczonego podatku VAT.