W dzisiejszych czasach prawie każdy z nas używa samochodu. Również wiele firm nie wyobraża sobie funkcjonowania bez samochodu. Co w przypadku kiedy przychodzi czas na jego sprzedaż?

Samochód osobowy wprowadzony do majątku firmy generuje koszty, a co za tym idzie zmniejsza podatek dochodowy, który każdy przedsiębiorca jest zobowiązany płacić. Poza niekwestionowanymi zaletami, jakie niesie za sobą wprowadzenie pojazdu do ewidencji środków trwałych, istnieją również obowiązki, których każdy przedsiębiorca powinien być świadomy.

Jest kilka sposobów na likwidację samochodu firmowego z ewidencji środków trwałych:

- wycofanie do majątku prywatnego – czytaj więcej na ten temat,

- zbycie w drodze darowizny – więcej informacji znajdziesz tutaj.

- sprzedaż.

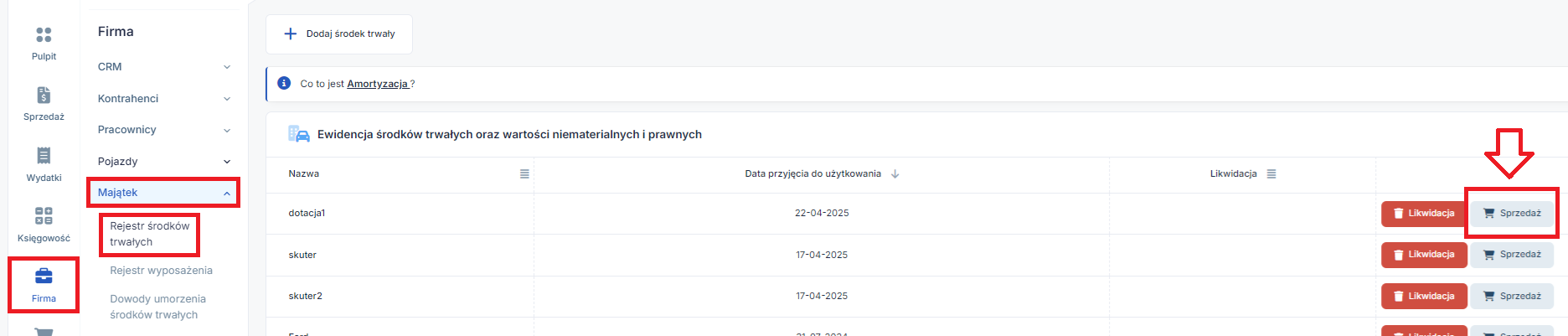

Wszystkie pojazdy firmowe w serwisie Ifirma.pl są widoczne zarówno w zakładce Firma ➡ Pojazdy jak i w zakładce Majątek.

1. Zbycie samochodu a podatek VAT

1 a) Podatnik VAT

1 a) 1 Sprzedaż pojazdu, przy zakupie którego przysługiwało prawo do odliczenia. Zakup na fakturę VAT.

Sprzedaż samochodu będącego środkiem trwałym jest opodatkowana właściwą stawką VAT jeżeli przy zakupie samochodu przysługiwało prawo do odliczenia podatku VAT w całości lub częściowo (50%).

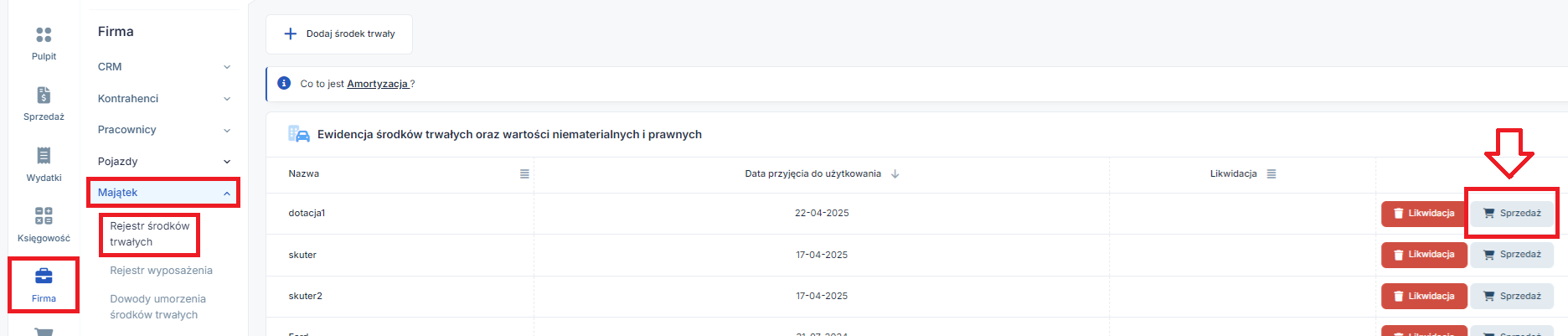

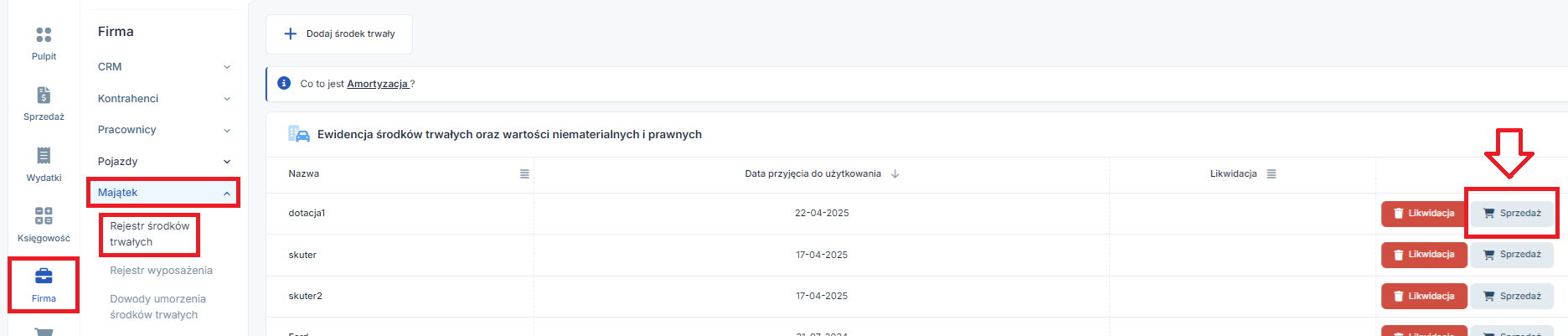

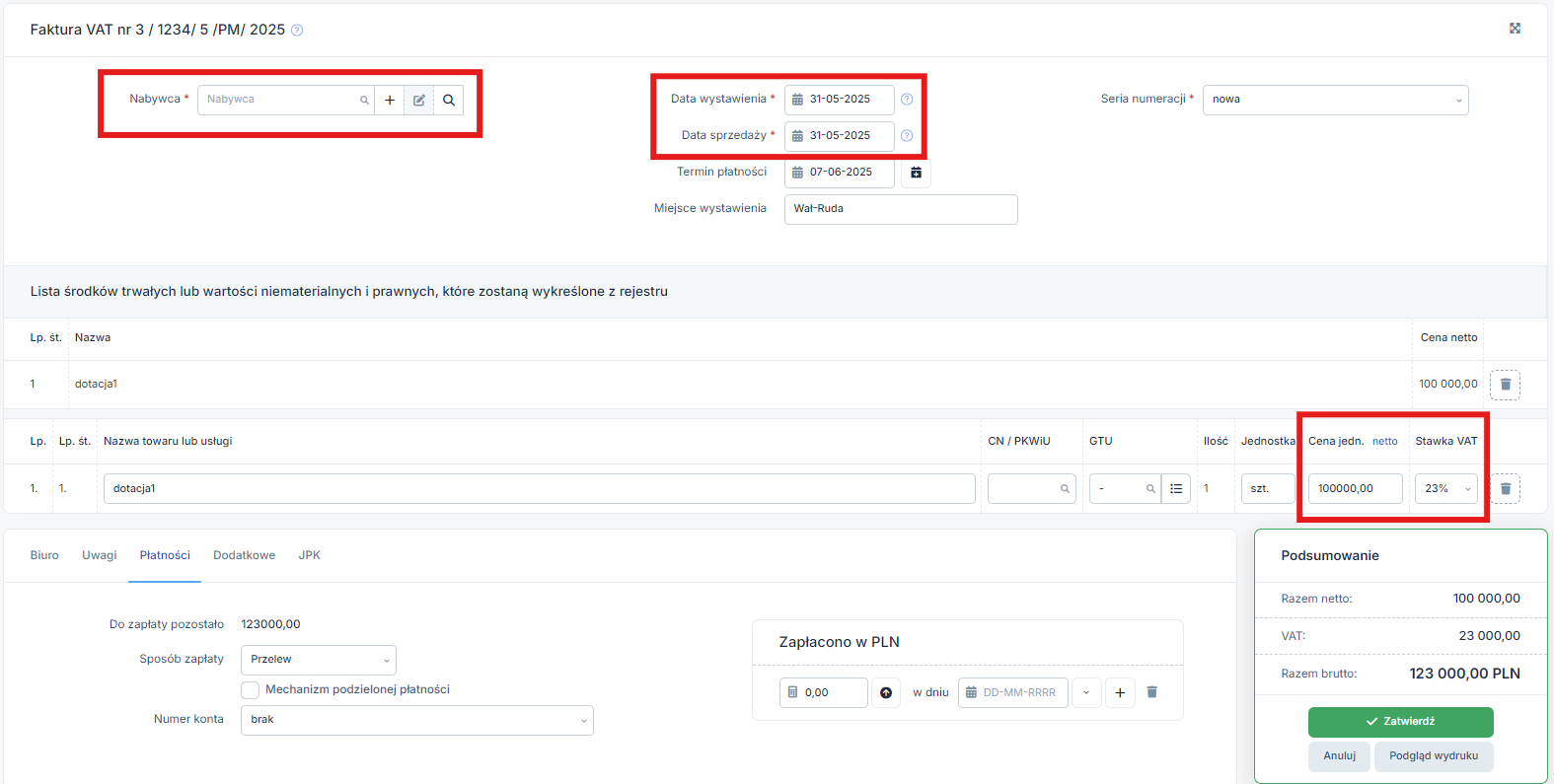

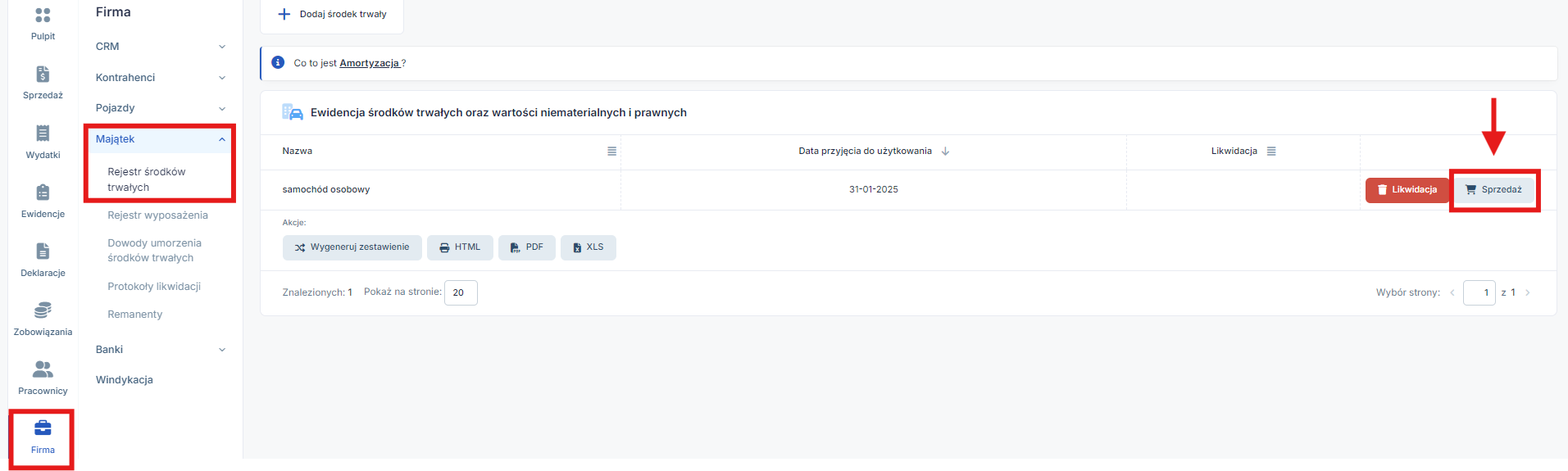

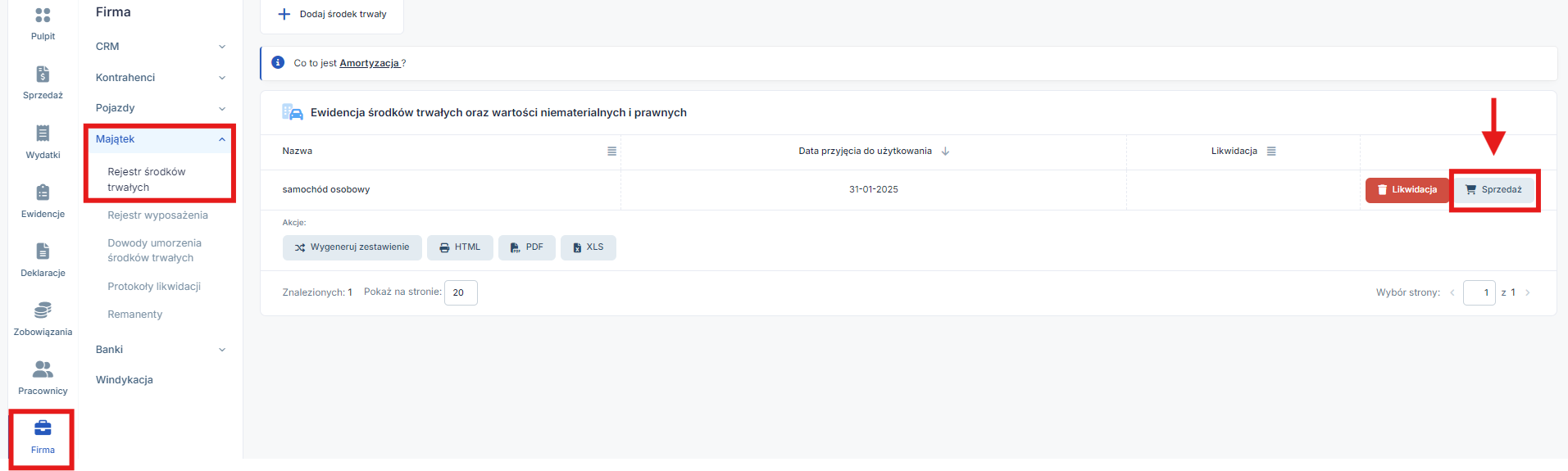

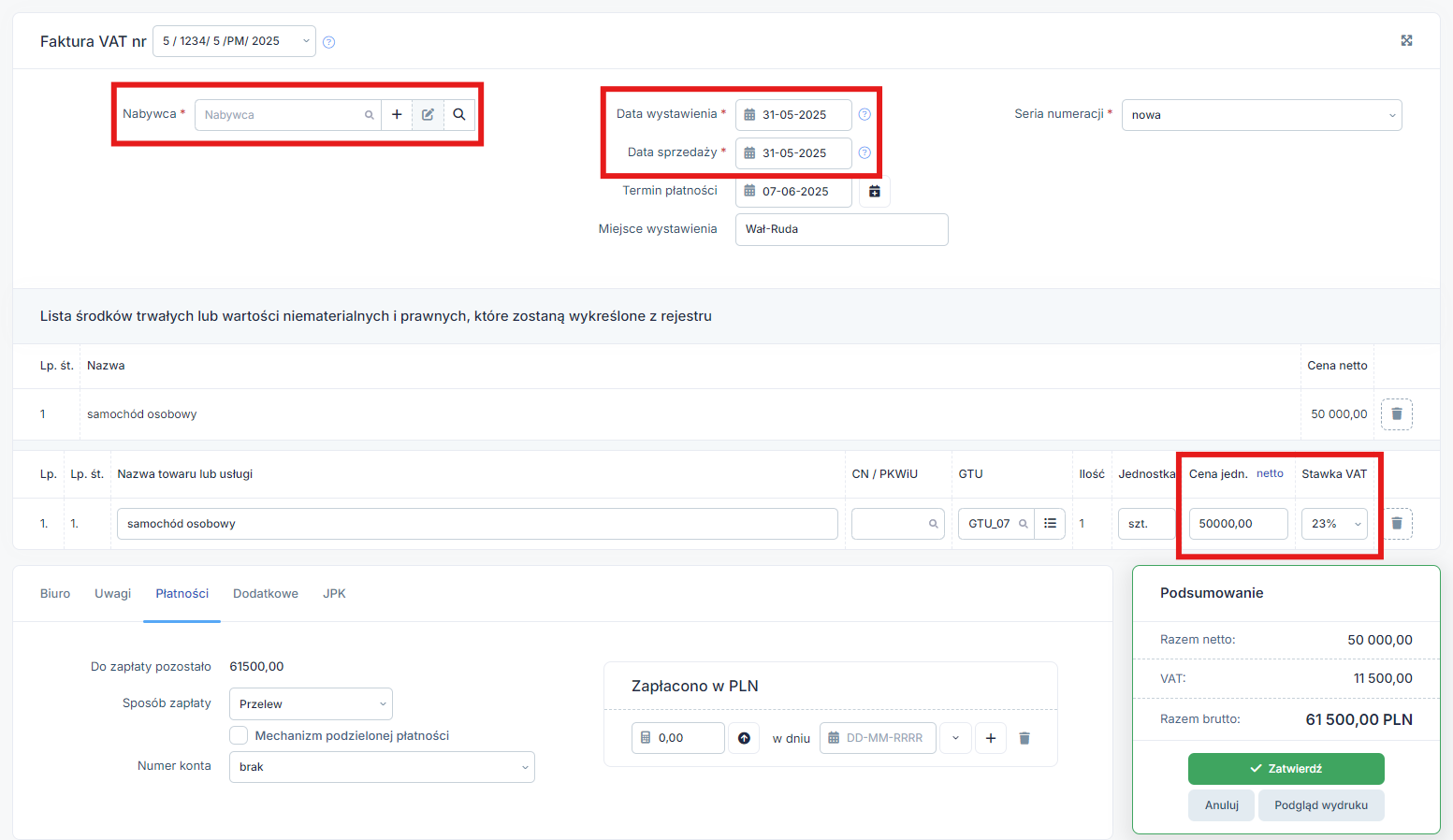

W celu sprzedaży firmowego samochodu osobowego na fakturę, należy przejść do zakładki Firma ➡ Majątek ➡ Rejestr środków trwałych i przy nazwie pojazdu wybrać opcję sprzedaż. W takim przypadku sprzedaż dokumentujemy fakturą VAT.

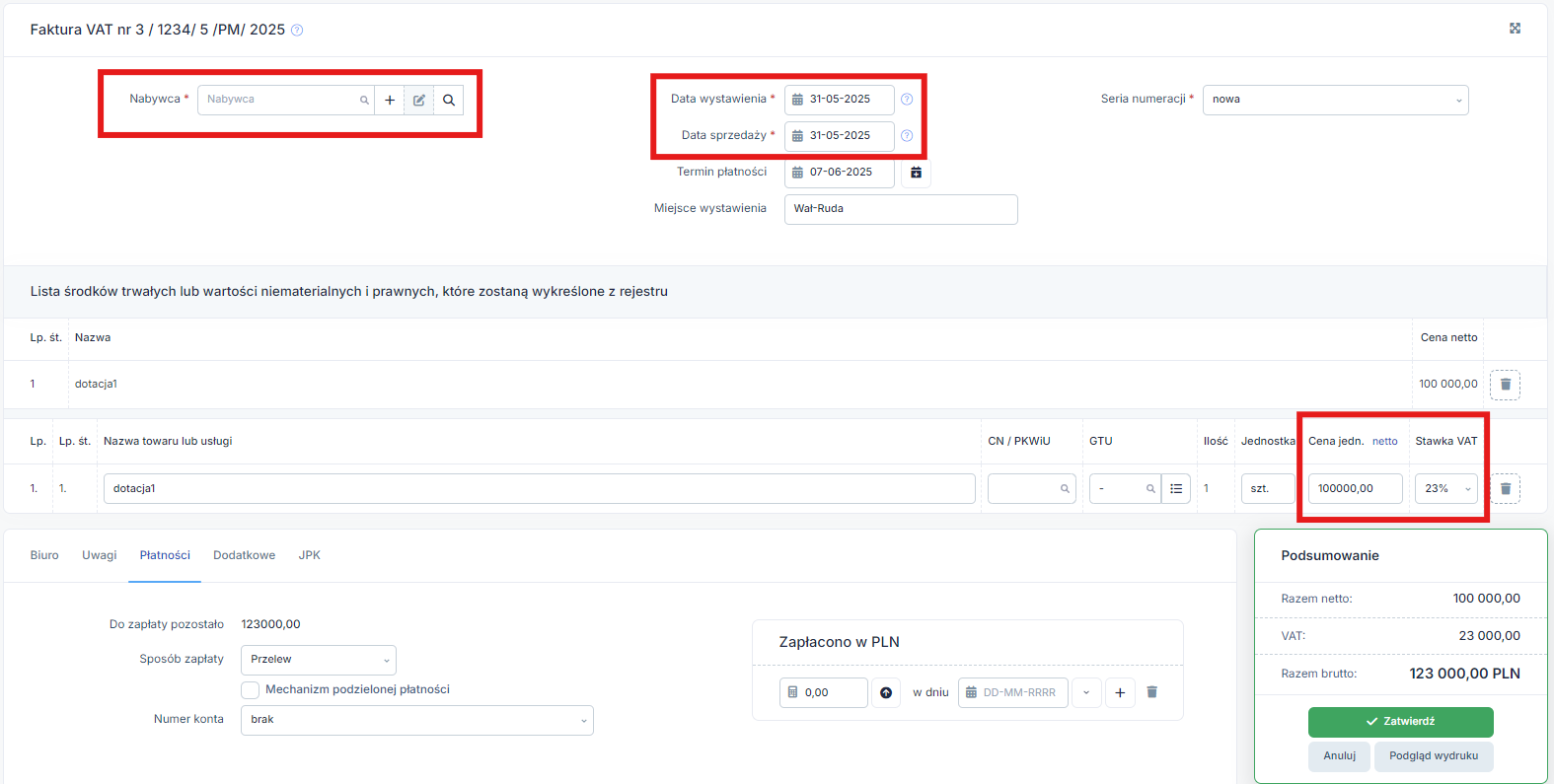

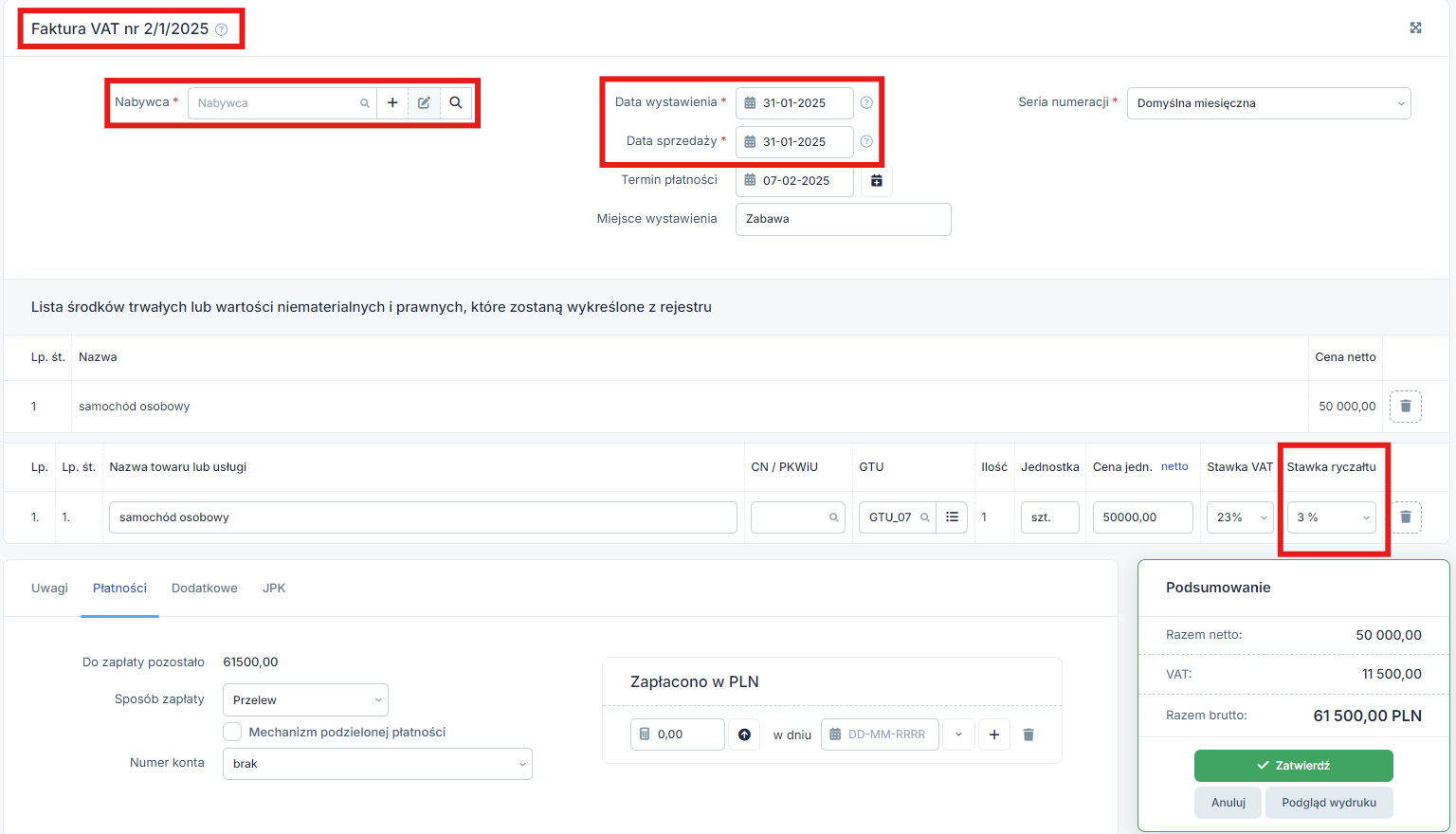

Wystawiając fakturę sprzedaży pojazdu należy wybrać:

- kontrahenta, który jest nabywcą,

- datę wystawienia faktury oraz datę sprzedaży,

- w oknie cena netto wpisać cenę pojazdu,

- wybrać odpowiednią stawkę podatku VAT.

Wartość netto zostanie zaksięgowana w KPiR (ewidencji przychodów dla podatników rozliczających się na podstawie ryczałtu) w dacie sprzedaży.

Jeżeli w momencie zakupu nastąpiło częściowe odliczenie podatku, a w momencie sprzedaży przedsiębiorca jest zobligowany do naliczenia podatku w całości, to może wystąpić prawo do powiększenia kwoty podatku odliczonego i temu służy korekta podatku odliczonego.

Po wystawieniu faktury sprzedaży samochodu firmowego, w zakładce Firma ➡ Majątek ➡ Rejestr środków trwałych pojawi się przy nim data likwidacji:

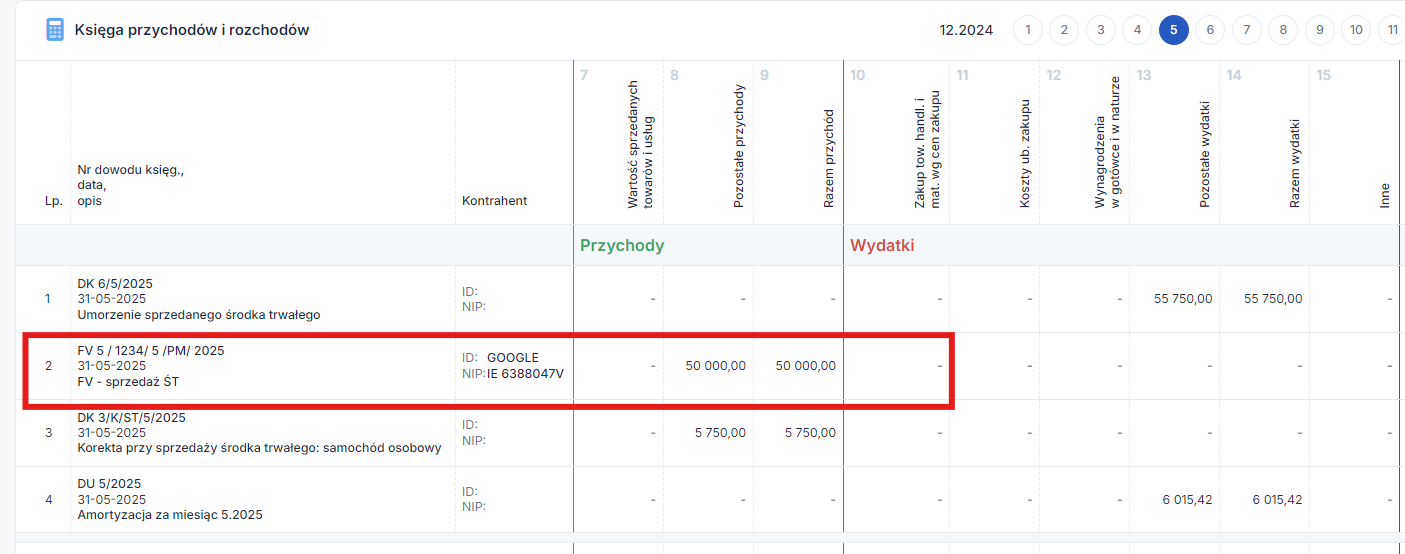

W zakładce Księgowość ➡ Ewidencje ➡ Księga Przychodów i Rozchodów, pojawi się zapis dotyczący przychodu (wartość netto z faktury sprzedaży):

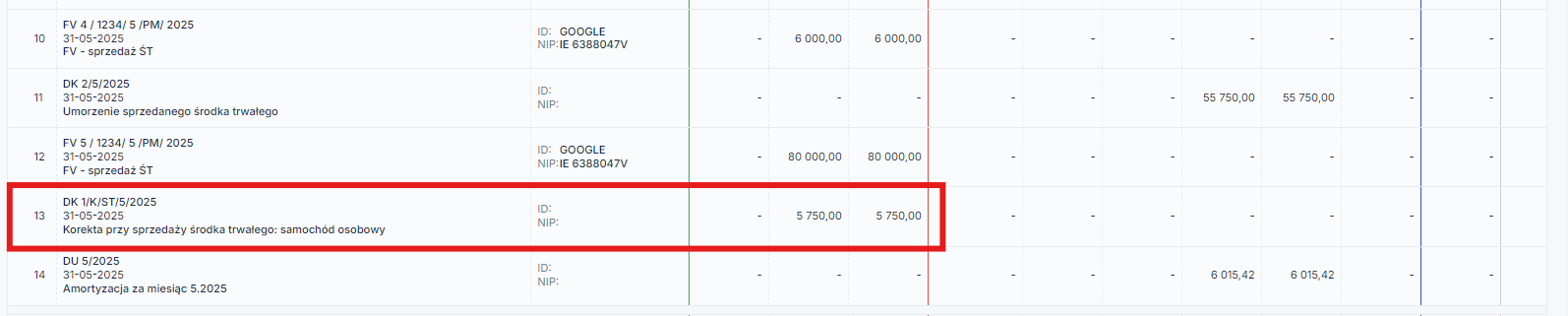

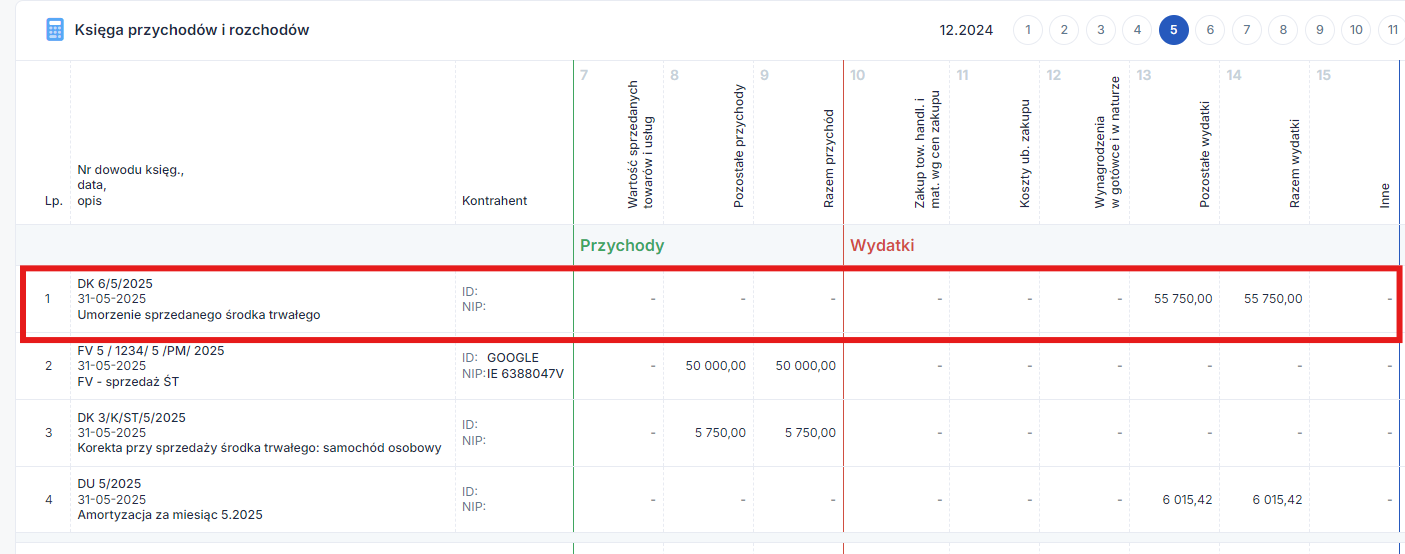

Jeśli w momencie sprzedaży, pojazd nie był całkowicie zamortyzowany, pojawi się również zapis po stronie kosztów, równy niezamortyzowanej części:

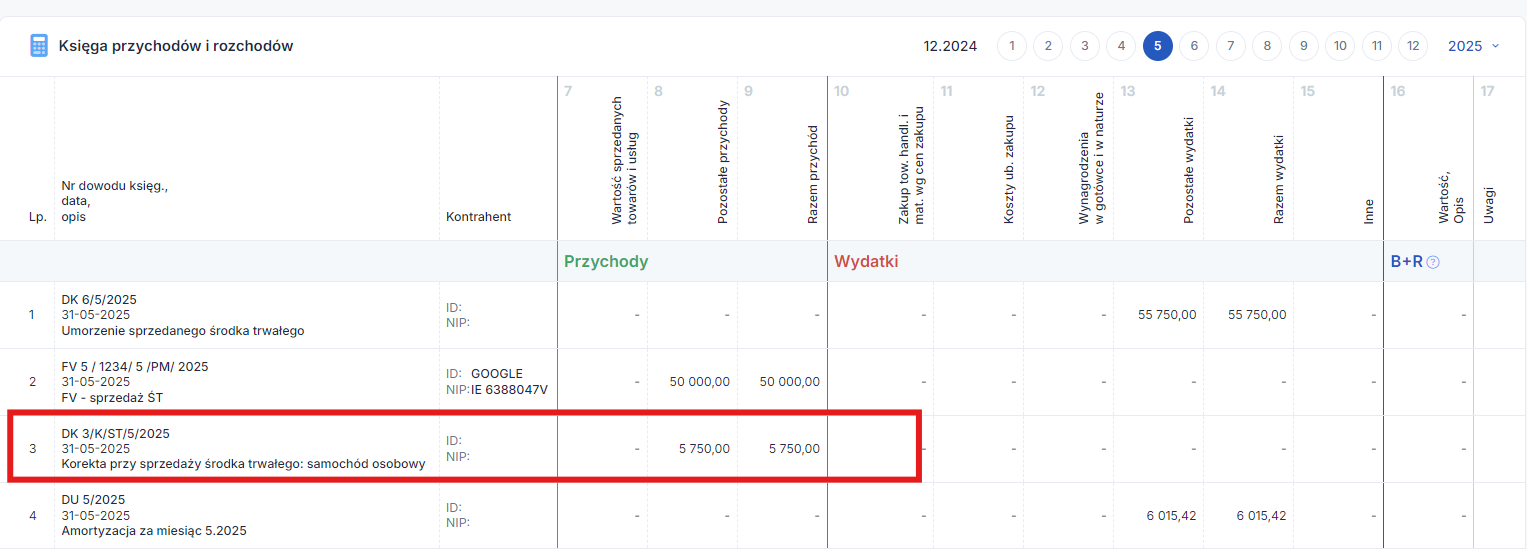

Jeśli natomiast ze sprzedażą Środka trwałego wiąże się korekta podatku odliczonego, to w KPiR pojawi się dodatkowy zapis po stronie przychodów, jest on równy nieodliczonej części VATu, która powiększała wartość początkową środka trwałego:

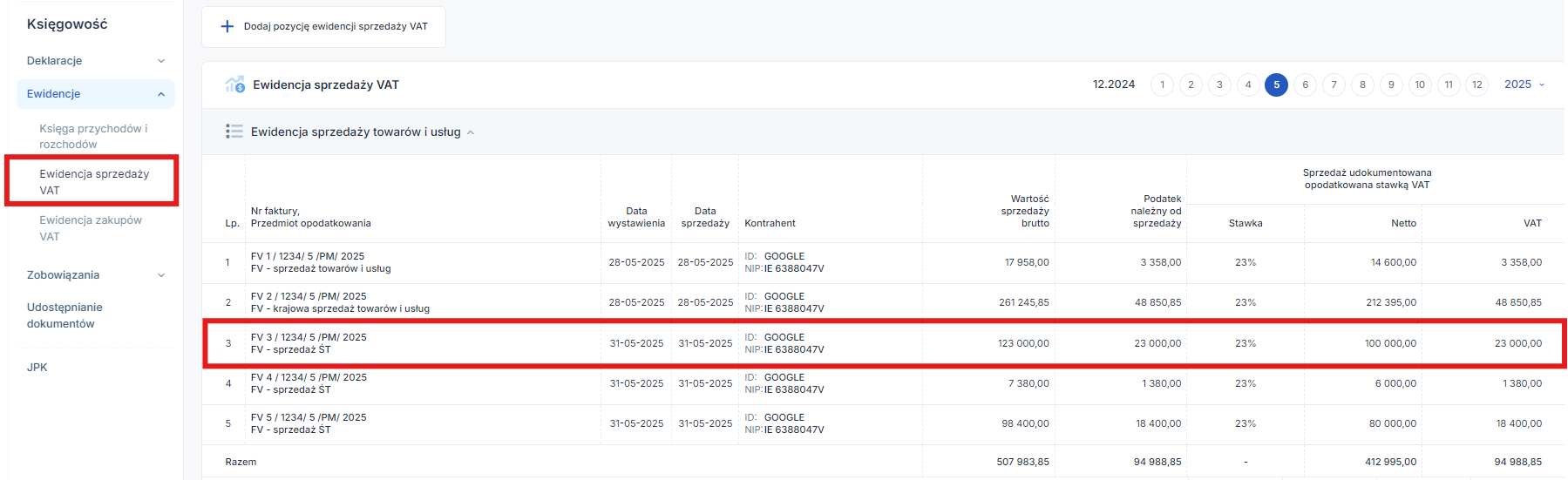

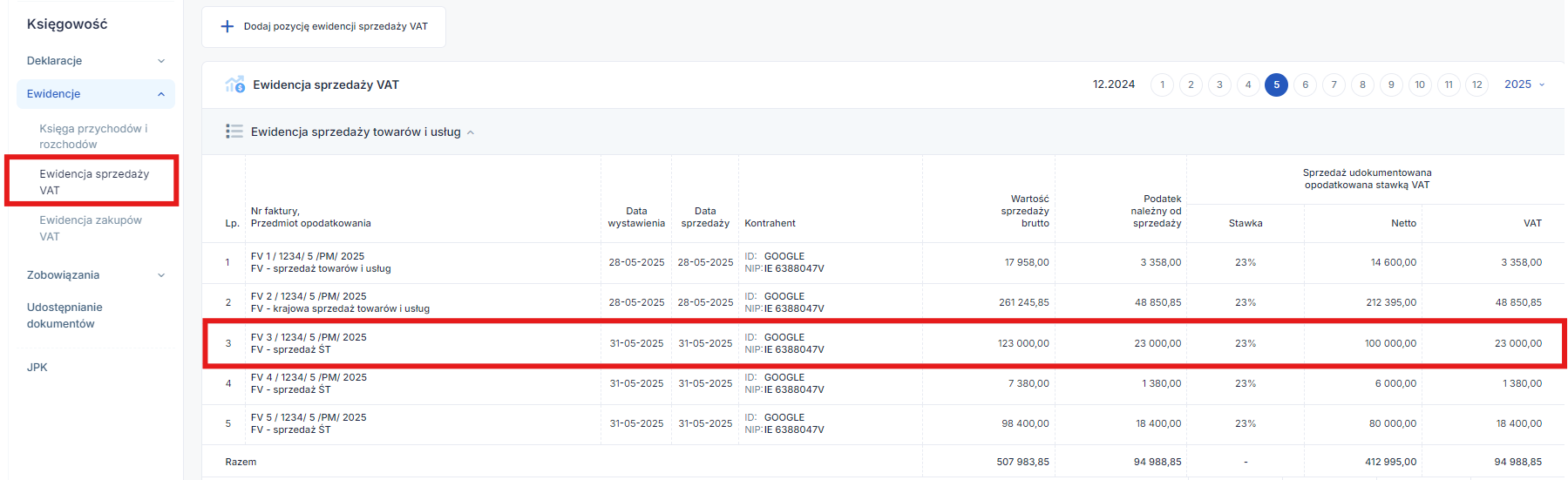

Dodatkowe zapisy pojawią się również w Ewidencjach VAT.

W Ewidencji sprzedaży VAT pojawi się zapis dotyczący wystawionej faktury sprzedaży i naliczonego na niej VATu:

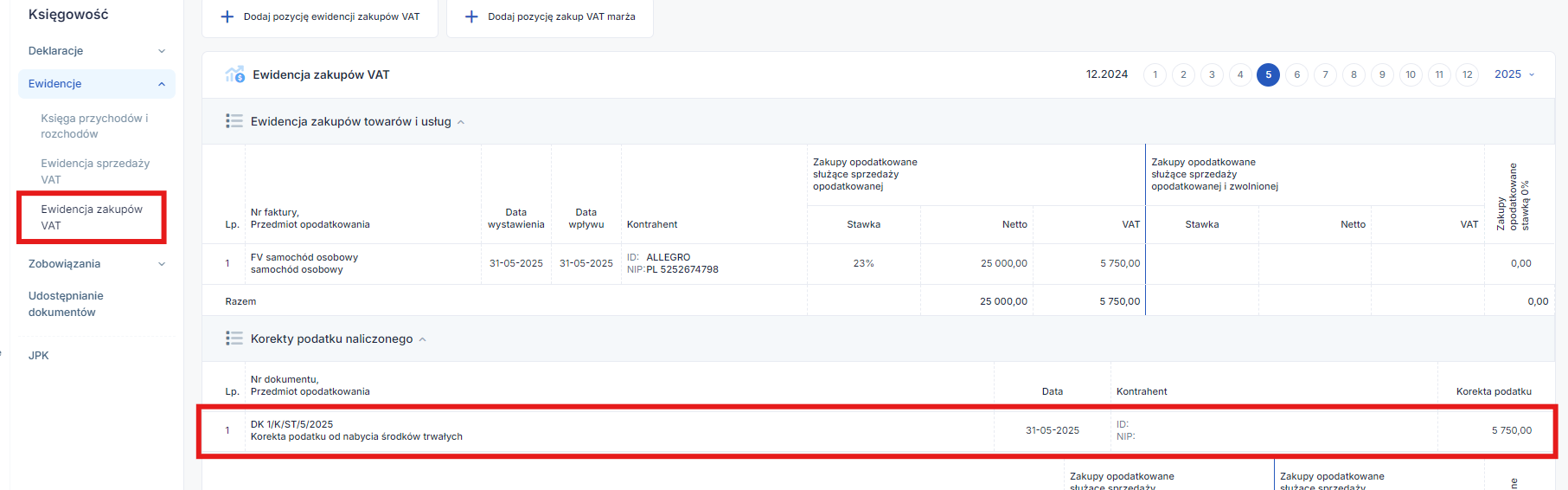

Natomiast w Ewidencji Zakupów VAT pojawi się zapis jedynie w przypadku korekty podatku odliczonego:

1 a) 2. Korekta podatku VAT od nabycia Środków Trwałych

Z uwagi na fakt, iż sprzedaż pojazdu jest opodatkowana stawką 23% VAT to może wystąpić prawo do odliczenia tej części podatku VAT, która nie została odliczona w momencie zakupu pojazdu. Korekta tej części podatku VAT liczona jest proporcjonalnie do pozostałego okresu korekty.

Dokonanie korekty jest możliwe, jeżeli sprzedaż nastąpi w tzw. okresie korekty:

- jeśli od zakupu do sprzedaży pojazdu nie minęło 60 miesięcy – dla pojazdu o wartości początkowej powyżej 15 tys zł,

- jeśli od zakupu do sprzedaży pojazdu nie minęło 12 miesięcy – dla pojazdu o wartości początkowej poniżej 15 tys zł.

Jeżeli wystąpi zmiana przeznaczenia środka trwałego wykorzystywanego w działalności w okresie tzw. korekty, przedsiębiorca zobowiązany jest dokonać korekty podatku naliczonego od nabyć środków trwałych in plus lub in minus, wykazując jej wartość w deklaracji VAT.

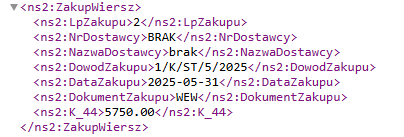

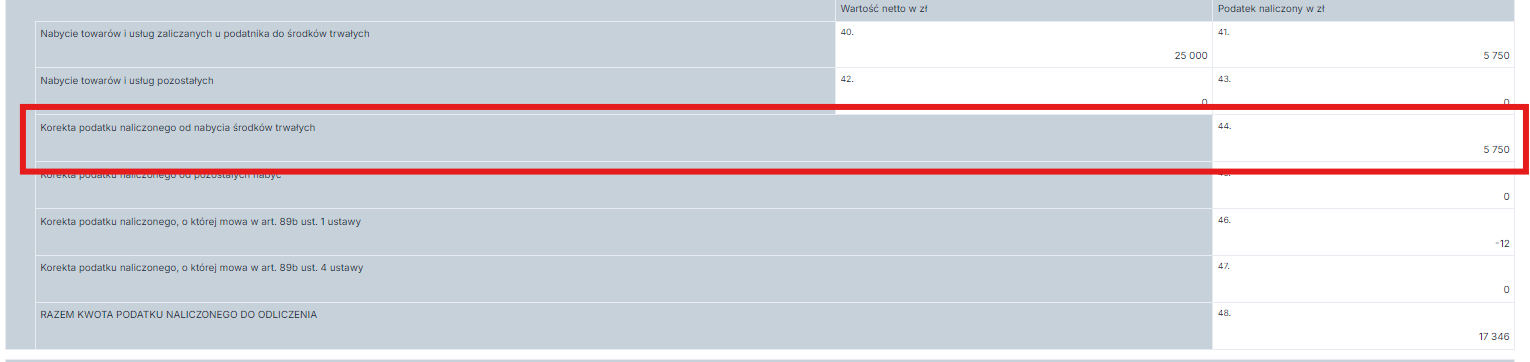

Serwis automatycznie dokonuje wyliczenia korekty sprzedaży pojazdu. Wartość korekty jest zaksięgowana do pozostałych przychodów w KPiR (zostanie utworzony Dowód Księgowy: Korekta przy sprzedaży środka trwałego) oraz w pliku JPK_V7 w pozycji korekta podatku naliczonego od nabycia środków trwałych.

Przykład 1

Jan Kowalski prowadzi jednoosobową działalność gospodarczą, w czerwcu 2023 roku kupił samochód osobowy, firmowy o wartości 50 tys zł netto z zamiarem użytkowania pojazdu również w celach prywatnych, dlatego miał prawo do odliczenia 50% podatku VAT od zakupu. W maju 2025 roku zdecydował się jednak sprzedać pojazd, innej firmie na fakturę VAT za kwotę 30 tys zł netto. Pan Jan musi doliczyć na fakturze sprzedażowej podatek co da łączną kwotę 36,9 tys zł. Od zakupu przez Pana Jana samochodu do momentu sprzedaży minęło zaledwie 25 miesięcy, a okres korekty w tym wypadku wynosi 60 miesięcy, to Pan Jan ma prawo do korekty VAT’u za okres 35 miesięcy.

(5750 zł (nieodliczony podatek VAT) : 60 (całkowity okres korekty)) * 35 (okres za który przysługuje prawo do korekty)= 3354,17 zł

WAŻNE! W deklaracji wpisujemy kwotę zaokrągloną do pełnych złotych.

Przykład 2

Henryk Chmurka prowadzi jednoosobową działalność gospodarczą, w czerwcu 2023 roku kupił samochód osobowy, firmowy o wartości 10 tys zł netto z zamiarem użytkowania pojazdu również w celach prywatnych, dlatego miał prawo do odliczenia 50% podatku VAT od zakupu. W sierpniu 2024 roku zdecydował się jednak sprzedać pojazd, innej firmie na fakturę VAT za kwotę 5 tys zł netto. Pan Henryk musi doliczyć na fakturze sprzedażowej podatek co da łączną kwotę 1150 zł. Od zakupu przez Pana Henryka, samochodu do momentu sprzedaży minęło 14 miesięcy, a okres korekty w tym wypadku wynosi 12 msc, ponieważ wartość pojazdu w momencie zakupu nie przekroczyła 15 tys zł. Dlatego Pan Henryk nie ma prawa do korekty podatku VAT.

W przypadku sprzedaży auta na fakturę VAT, które było zakupione na fakturę ze stawką “zw.”– jeśli pojazd służył działalności opodatkowanej to przedsiębiorca jest zobowiązany naliczyć VAT należny przy sprzedaży. Dodatkowo, z uwagi na to, iż przy zakupie nie było możliwości odliczenia podatku, nie wystąpi dodatkowa korekta in plus podatku VAT w dacie sprzedaży.

1 a) 3. Sprzedaż pojazdu, przy zakupie którego nie przysługiwało prawo do odliczenia podatku VAT

Sprzedaż pojazdu będącego Środkiem trwałym przez podatnika VAT, w przypadku kiedy od jego zakupu nie przysługiwało przedsiębiorcy prawo do odliczenia podatku VAT może odbyć się na dwa sposoby:

- Faktura VAT

- Faktura VAT-marża

A. Faktura VAT

To najczęściej stosowany dokument dla udokumentowania sprzedaży pojazdu zaliczanego w przedsiębiorstwie do Środków trwałych. W takim przypadku podatnik VAT czynny jest obowiązany do naliczenia standardowej stawki podatku VAT przy sprzedaży.

W celu sprzedaży firmowego samochodu osobowego na fakturę, należy przejść do zakładki Firma ➡ Majątek ➡ Rejestr środków trwałych i przy nazwie pojazdu wybrać opcję sprzedaż. W takim przypadku sprzedaż dokumentujemy fakturą VAT.

Wystawiając fakturę sprzedaży pojazdu należy wybrać:

- kontrahenta, który jest nabywcą,

- datę wystawienia faktury oraz datę sprzedaży,

- w oknie cena netto wpisać cenę pojazdu,

- wybrać odpowiednią stawkę podatku VAT.

Wartość netto zostanie zaksięgowana w KPiR (ewidencji przychodów dla podatników rozliczających się na podstawie ryczałtu) w dacie sprzedaży.

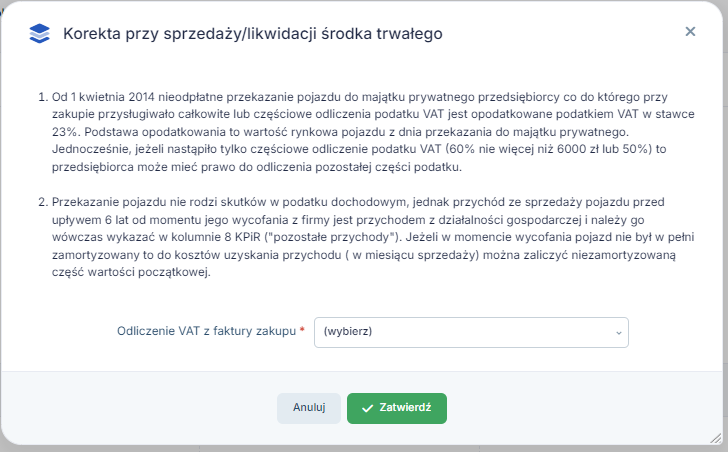

Po zatwierdzeniu faktury VAT może pojawić się informacja o korekcie przy sprzedaży/likwidacji środka trwałego.

Szczegóły dotyczące tej korekty opisane zostały w punkcie 1 a) 2. oraz 1 a) 4.

Po wystawieniu faktury sprzedaży samochodu firmowego, w zakładce Firma ➡ Majątek ➡ Rejestr środków trwałych pojawi się przy nim data likwidacji:

W zakładce Księgowość ➡ Ewidencje ➡ Księga Przychodów i Rozchodów, pojawi się zapis dotyczący przychodu (wartość netto) z faktury sprzedaży:

Jeśli w momencie sprzedaży, pojazd nie był całkowicie zamortyzowany, pojawi się również zapis po stronie kosztów, równy niezamortyzowanej części:

W Ewidencji sprzedaży VAT pojawi się zapis dotyczący wystawionej faktury sprzedaży i naliczonego na niej VATu:

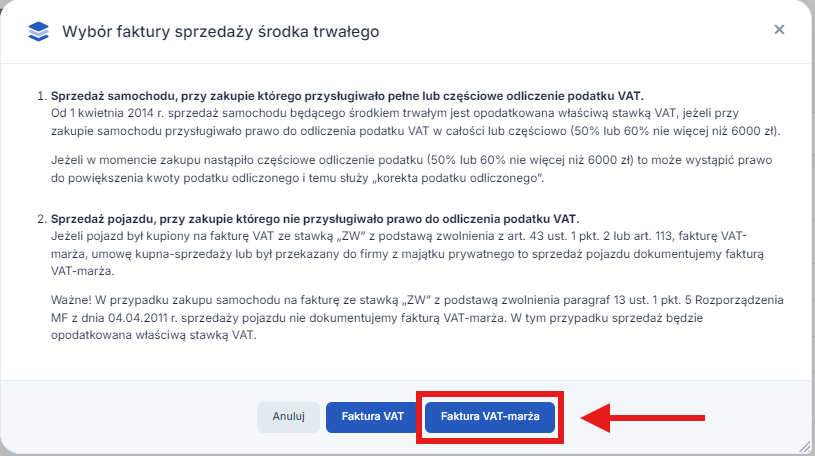

B. Faktura VAT-marża

W przypadku procedury VAT-marża sprzedawca naliczy podatek VAT jedynie od marży, czyli zysku ze sprzedaży. Zatem VAT należny jest liczony od różnicy pomiędzy ceną zakupu a sprzedaży.

W przypadku Faktury VAT-marża należy jednak pamiętać, że nie w każdym przypadku można ją zastosować.

Aby było to możliwe należy jednocześnie spełnić trzy warunki:

- środek trwały jest używany,

- został zakupiony z zamiarem dalszej odsprzedaży,

- przy nabyciu podatnik nie miał prawa do odliczenia VAT.

Jeśli zatem pojazd jest używany, został zakupiony z zamiarem dalszej odsprzedaży oraz jeżeli pojazd był zakupiony na:

- fakturę VAT ze stawką zw (podstawą zwolnienia z art. 43 ust. 1 pkt 2 lub art. 113),

- fakturę VAT-marża,

- umowę kupna-sprzedaży,

- był przekazany do firmy z majątku prywatnego.

– przedsiębiorca ma prawo zastosować tę formę.

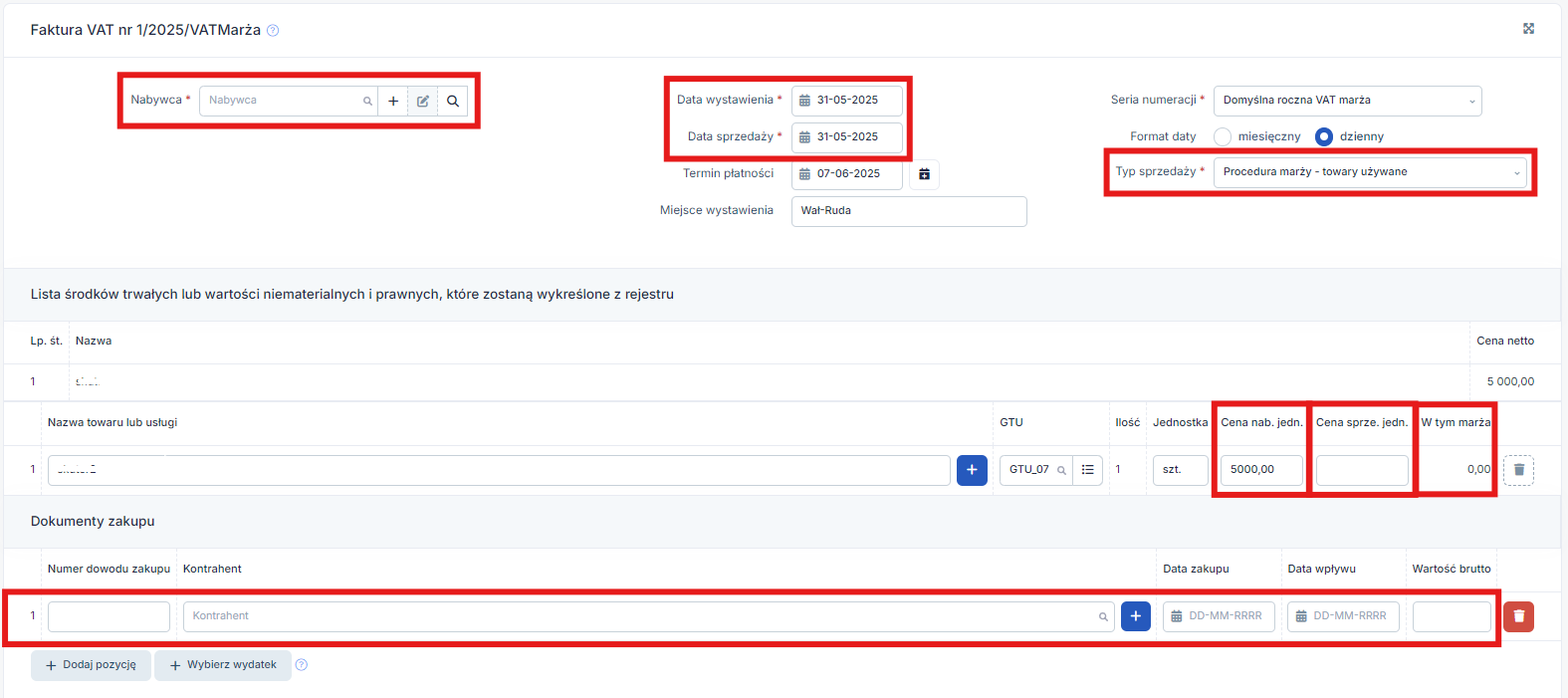

W celu sprzedaży firmowego samochodu osobowego na fakturę VAT-marża, należy przejść do zakładki Firma ➡ Majątek ➡ Rejestr środków trwałych i przy nazwie pojazdu wybrać opcję sprzedaż. W takim przypadku sprzedaż dokumentujemy fakturą VAT-marża.

Po wybraniu ikony Faktura vat-marża, pojawi się formularz gdzie należy określić:

- Kontrahenta, który jest nabywcą,

- Datę wystawienia oraz sprzedaży,

- Typ sprzedaży – dla towarów używanych,

- Cenę nabycia,

- Cenę sprzedaży,

- Dokumenty potwierdzające zakup.

Natomiast marżą będzie różnica pomiędzy ceną sprzedaży a ceną nabycia.

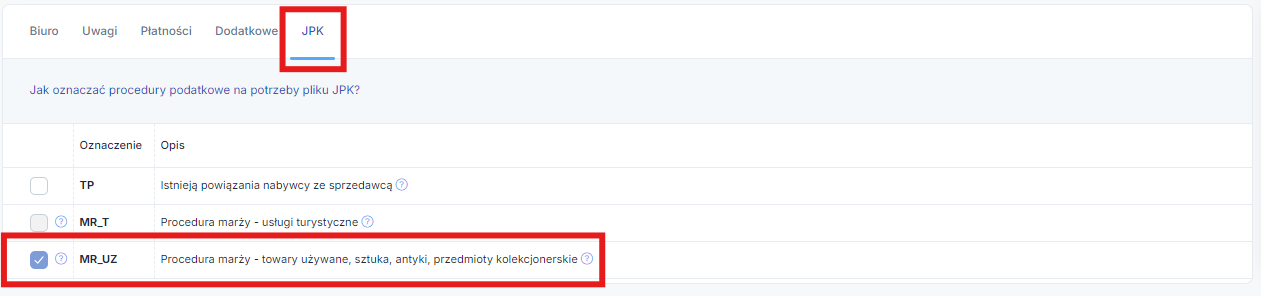

W części JPK, automatycznie zostanie zaznaczony checkbox dotyczący procedury VAT-marża:

W KPiR (analogicznie w Ewidencji przychodów) pojawi się wartość przychodu ze sprzedaży:

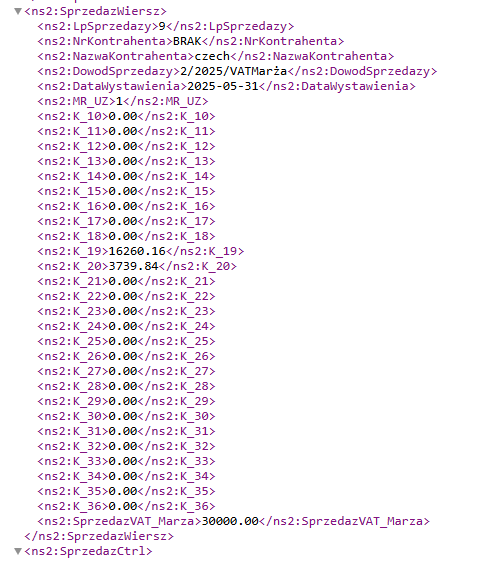

W Ewidencji sprzedaży VAT natomiast pojawi się zapis dotyczący VAT-u należnego obliczonego na podstawie marży, jeśli wartość sprzedaży jest wyższa niż wartość nabycia, VAT będzie liczony od różnicy (marźy). Jeśli wartość nabycia jest wyższa niż wartość sprzedaży to wartość VAtu wyniesie 0:

Natomiast w ewidencji zakupów VAT pojawi się zapis w części Zakupy służące sprzedaży opodatkowanej na zasadach marży.

Zapis dotyczy dokumentu zakupu w procedurze marży i nie jest uwzględniany w podsumowaniu ewidencji, jednak będzie on widoczny w pliku JPK_V7.

Przykład 3

Pani Ania w czerwcu 2023 roku zakupiła używany samochód osobowy o wartości 20 tys zł, od osoby prywatnej. Samochód był używany w działalności, jednak Pani Ania już w dniu zakupu rozważała możliwość jego późniejszej sprzedaży. W marcu 2025 roku Pani Ania zdecydowała się sprzedać pojazd. Zakup nastąpił na podstawie umowy kupna-sprzedaży zatem nie przysługiwało jej prawo do odliczenia podatku VAT, sprzedając ten samochód w marcu 2025 roku, stracił on na wartości, dlatego sprzedaje go po cenie niższej niż cena zakupu. Pani Ania nie ma w tym wypadku obowiązku doliczenia podatku VAT do sprzedaży, ponieważ marża w takim przypadku jest ujemna.

Przykład 4

Pan Marcin posiada pięcioletni samochód Opel Astra. Zakupił go za 35 000 zł przed założeniem działalności w październiku 2024 roku, a po założeniu działalności w grudniu 2024 roku wprowadził go do działalności. Jako, że już w momencie zakupu Pan Marcin zakładał jego późniejszą sprzedaż, zamierza go sprzedać w czerwcu 2025 roku na fakturę VAT-marża. Z uwagi na rosnące ceny pojazdów i ich części Pan Marcin znalazł kupca, który zaproponował 40 000 zł, czyli więcej niż Pan Marcin za niego zapłacił. W związku z tym, że Pan Marcin jest czynnym podatnikiem VAT i wystawia Fakturę VAT-marża, zapłaci on VAT wyliczony od zysku.

Wartość zakupu: 35 000 zł

Wartość sprzedaży: 40 000 zł

Marża: 5 000 zł

VAT: 934,96 zł

1 a) 4. Wycofanie pojazdu do majątku prywatnego

Oprócz sprzedaży z działalności gospodarczej, przedsiębiorca może również zdecydować się na wycofanie takiego pojazdu do własnego majątku prywatnego.

Na gruncie podatku VAT tego typu zdarzenie jest traktowane na równi ze sprzedażą, dlatego jeśli przedsiębiorca miał prawo do odliczenia podatku VAT przy zakupie pojazdu, przy jego wycofaniu powinien naliczyć podatek VAT jak od sprzedaży. W takim przypadku również może wystąpić prawo do korekty podatku odliczonego.

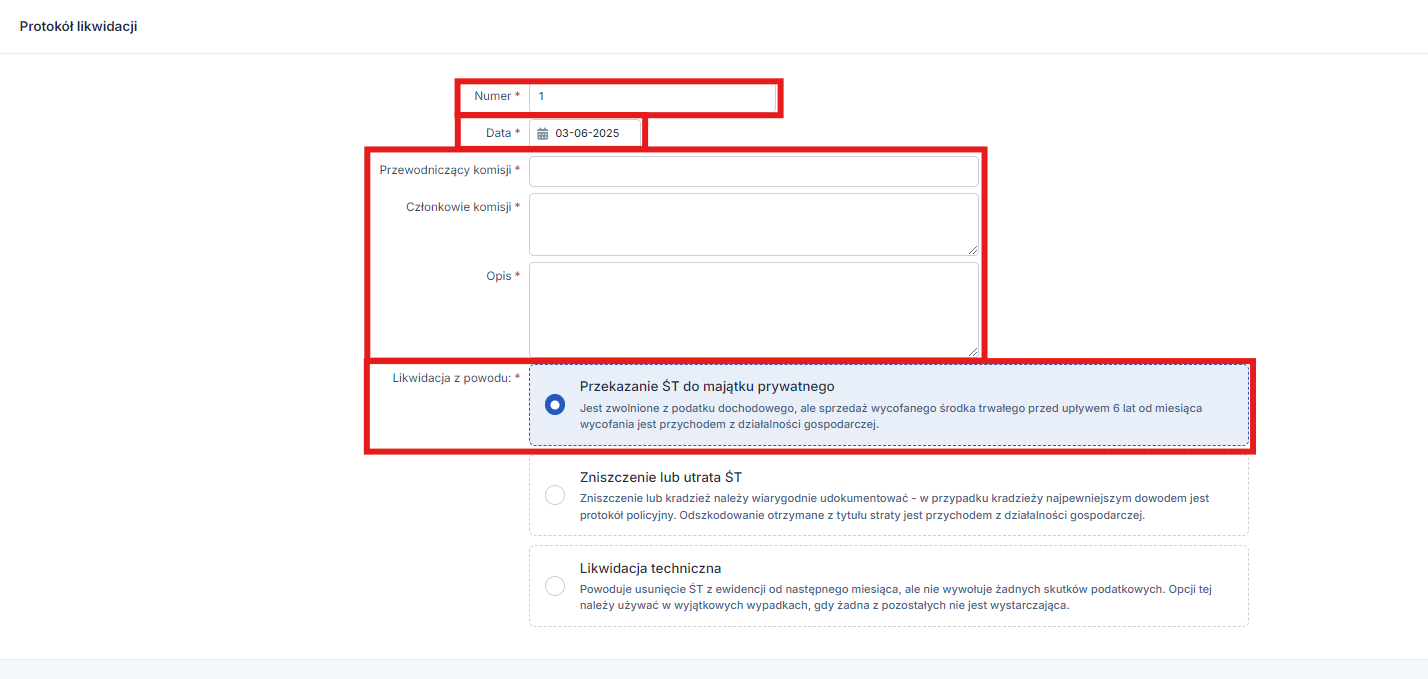

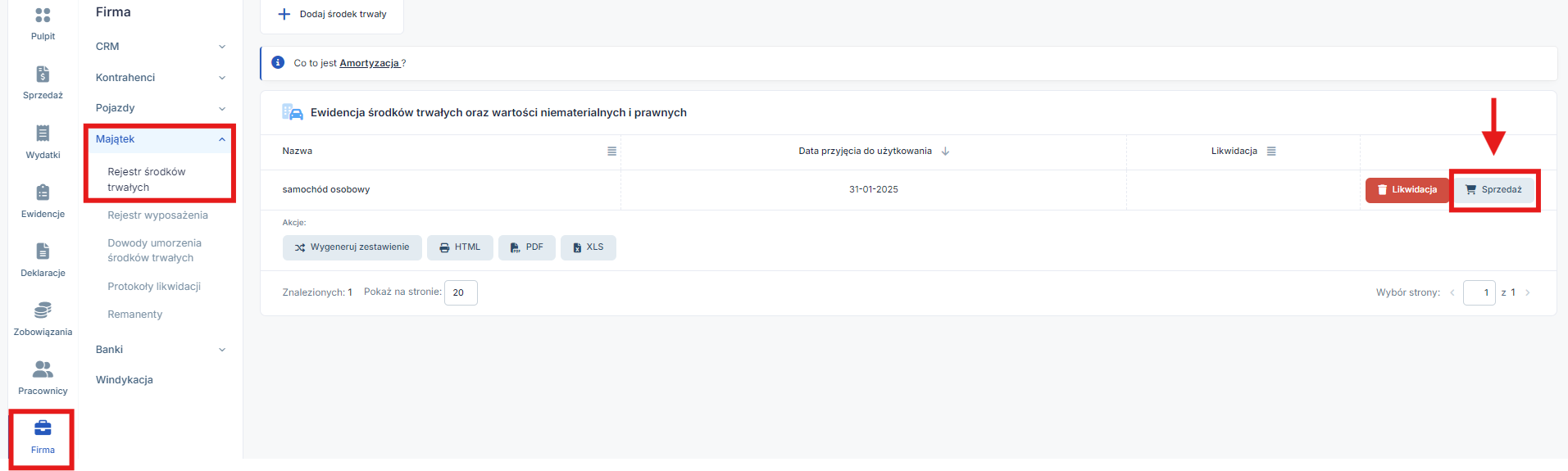

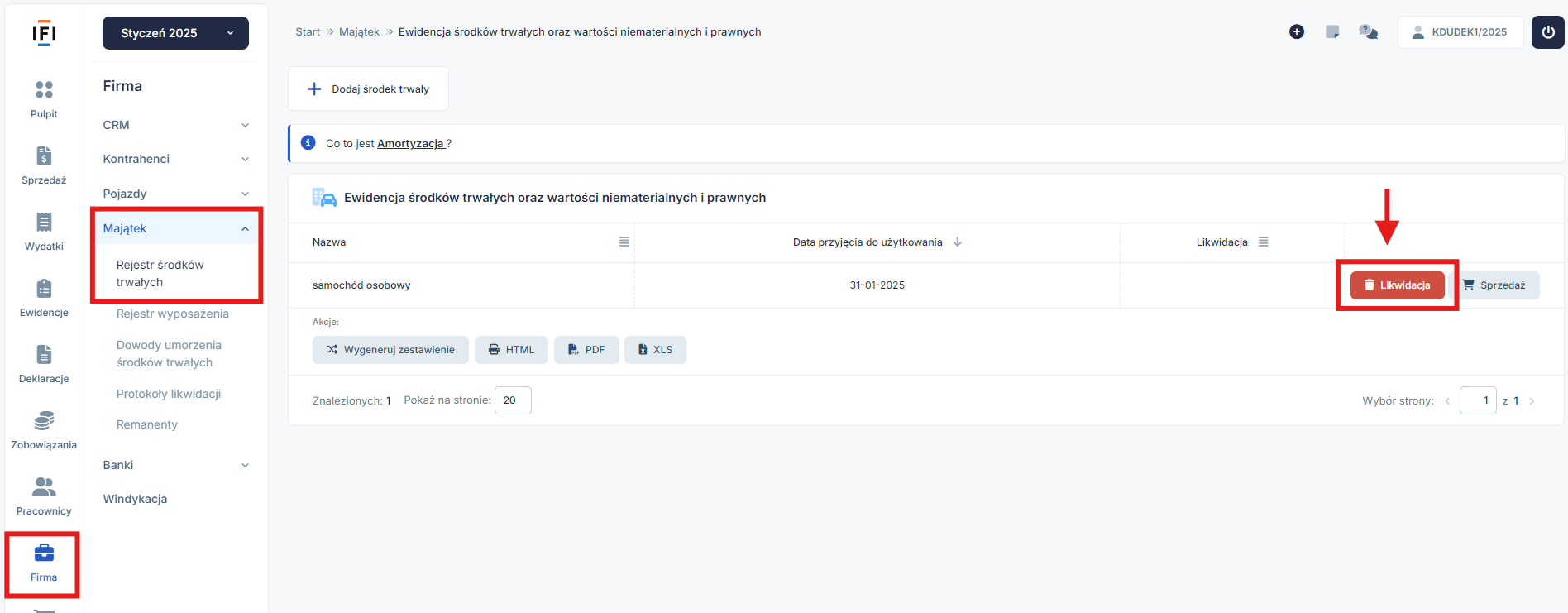

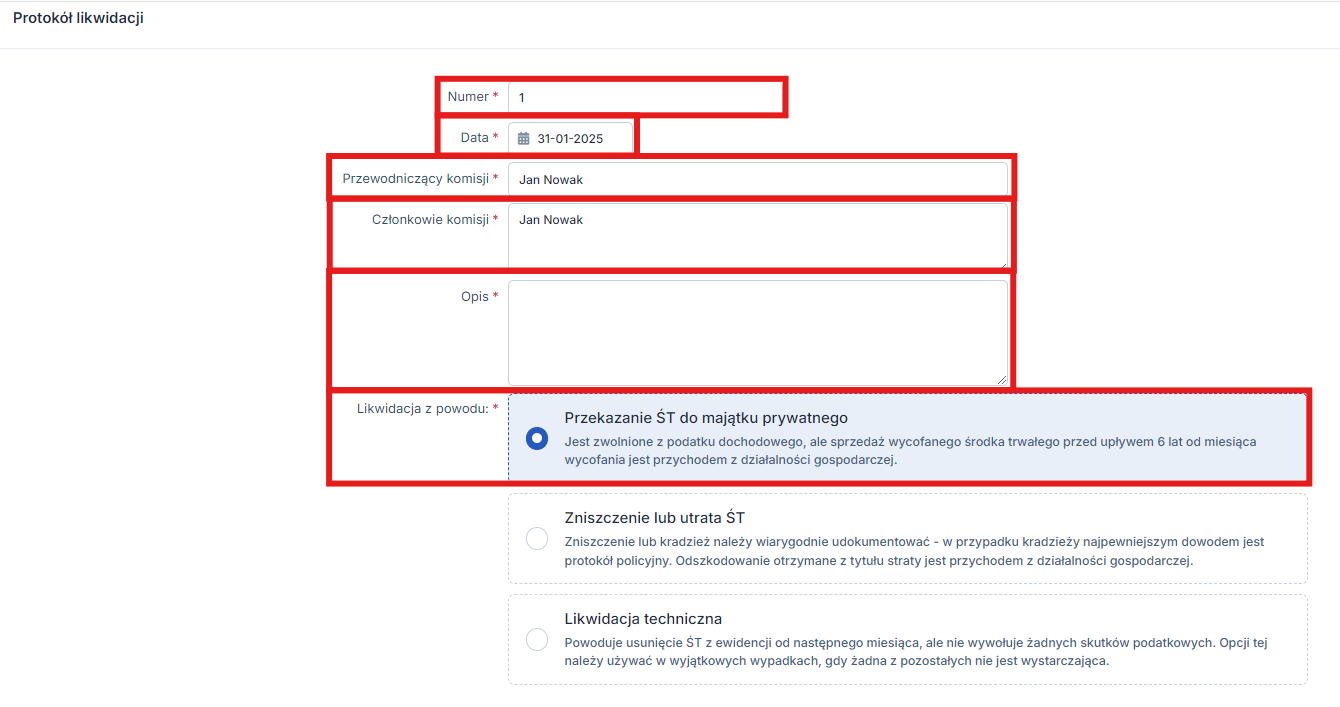

W serwisie Ifirma należy przejść do zakładki Firma ➡ Majątek ➡ Rejestr środków trwałych ➡ Likwidacja.

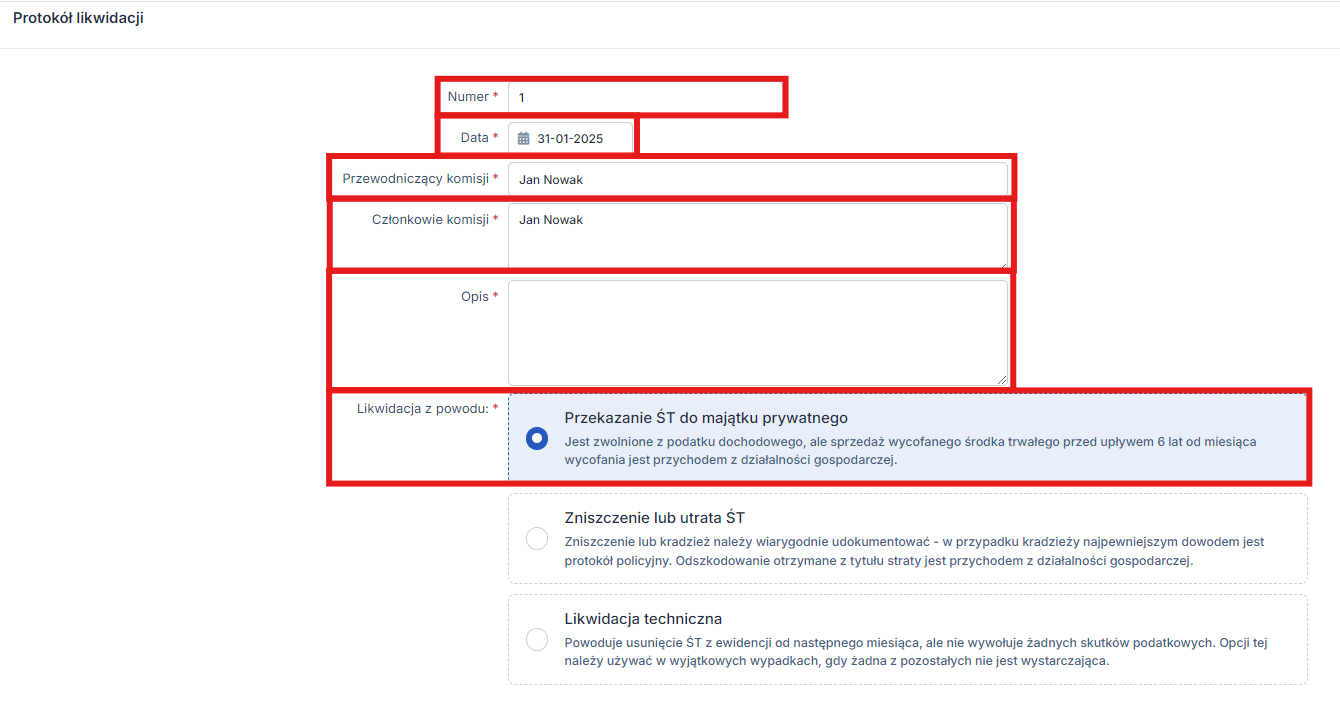

W następnym kroku należy uzupełnić protokół likwidacji. W formularzu należy uzupełnić:

- Numer protokołu,

- Datę wystawienia protokołu,

- Przewodniczącego komisji oraz członków – w przypadku jednoosobowej działalności gospodarczej w obu przypadkach może to być ta sama osoba,

- Opis zdarzenia,

- Powód likwidacji.

Po uzupełnieniu należy zatwierdzić.

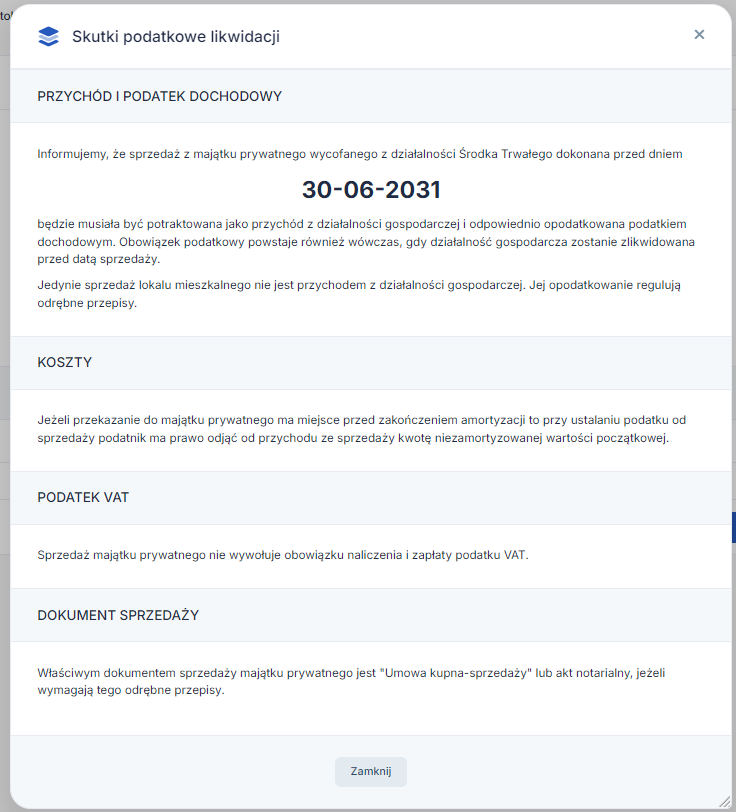

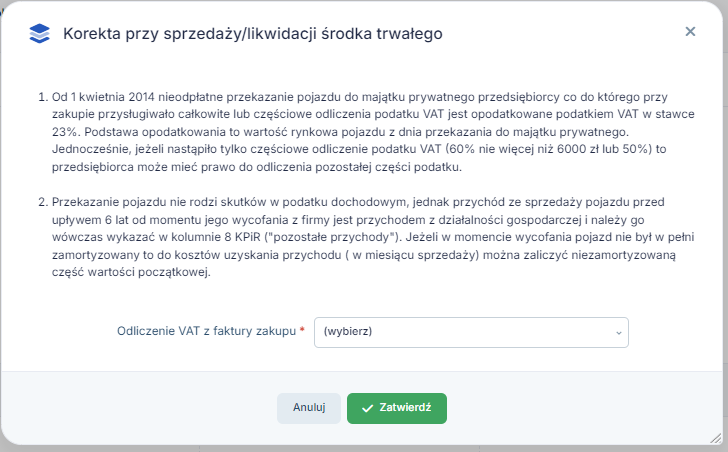

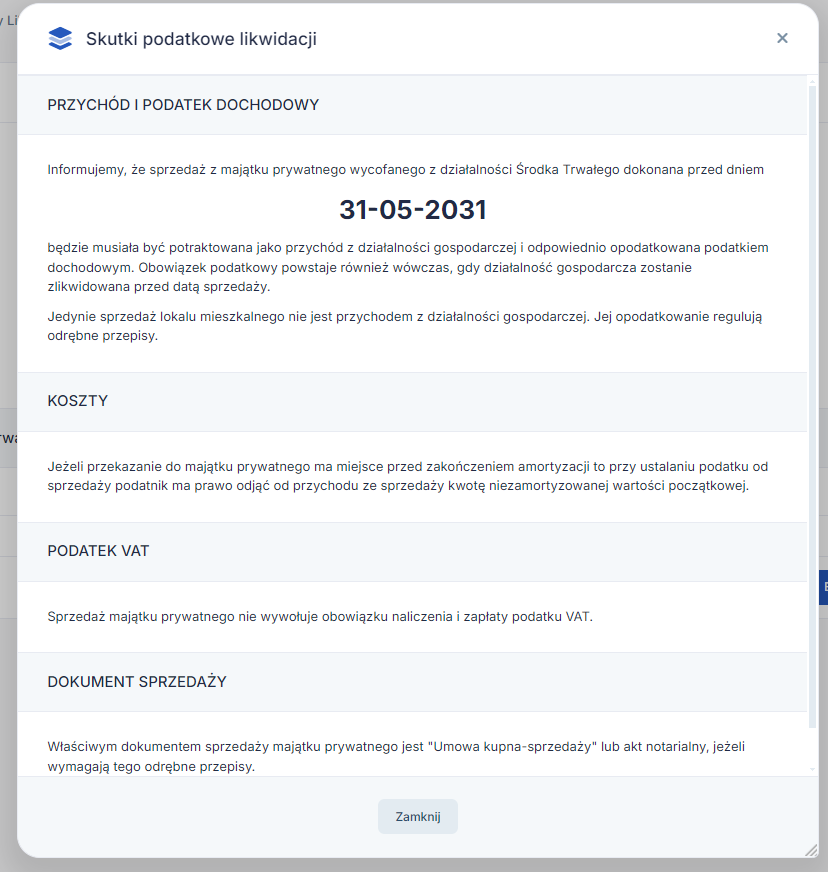

Po zatwierdzeniu pojawi się okno informujące o skutkach podatkowych dotyczących sprzedaży z majątku prywatnego:

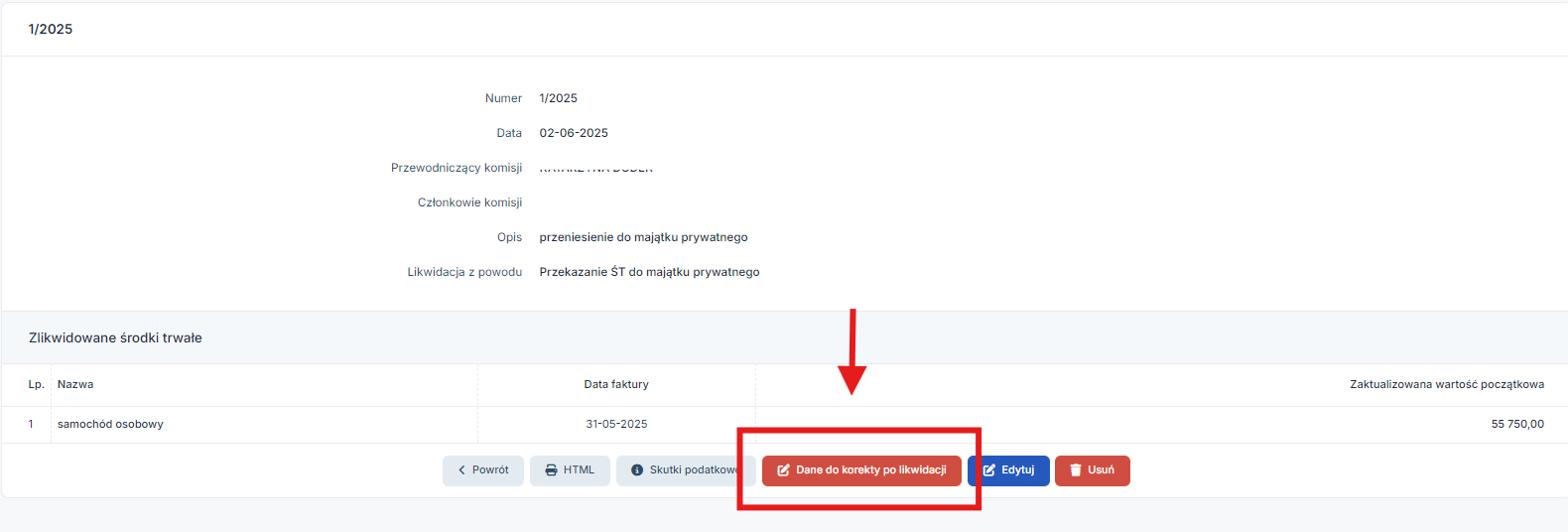

Następnie, w protokole likwidacji, należy przejść do części Dane do korekty po likwidacji.

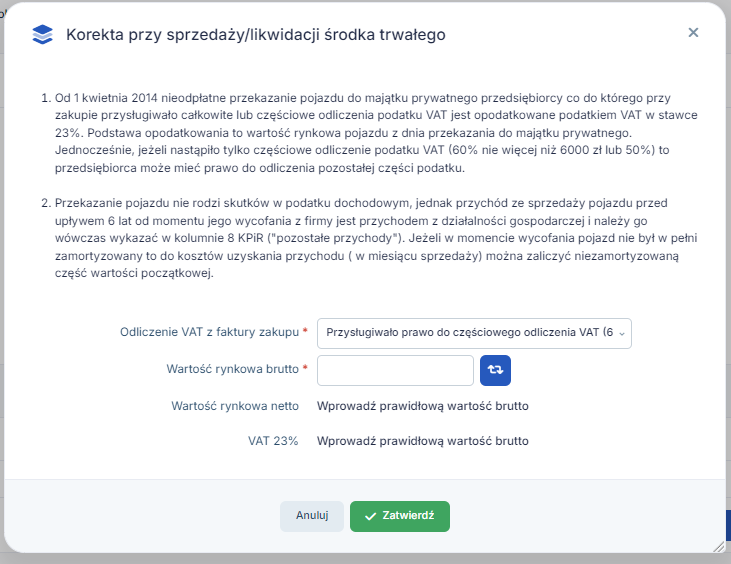

I wybrać jakie odliczenie VAT przysługiwało przy zakupie pojazdu:

W przypadku częściowego prawa do odliczenia podatku VAT przy zakupie oraz określeniu wartości rynkowej pojazdu, system obliczy wartość podatku VAT należnego przy wycofaniu pojazdu do majątku prywatnego:

Po zatwierdzeniu, odpowiednia wartość zostanie wykazana w ewidencji sprzedaży VAT jako wartość podatku należnego:

1 b) Nievatowiec

1 b) 1. Sprzedaż pojazdu

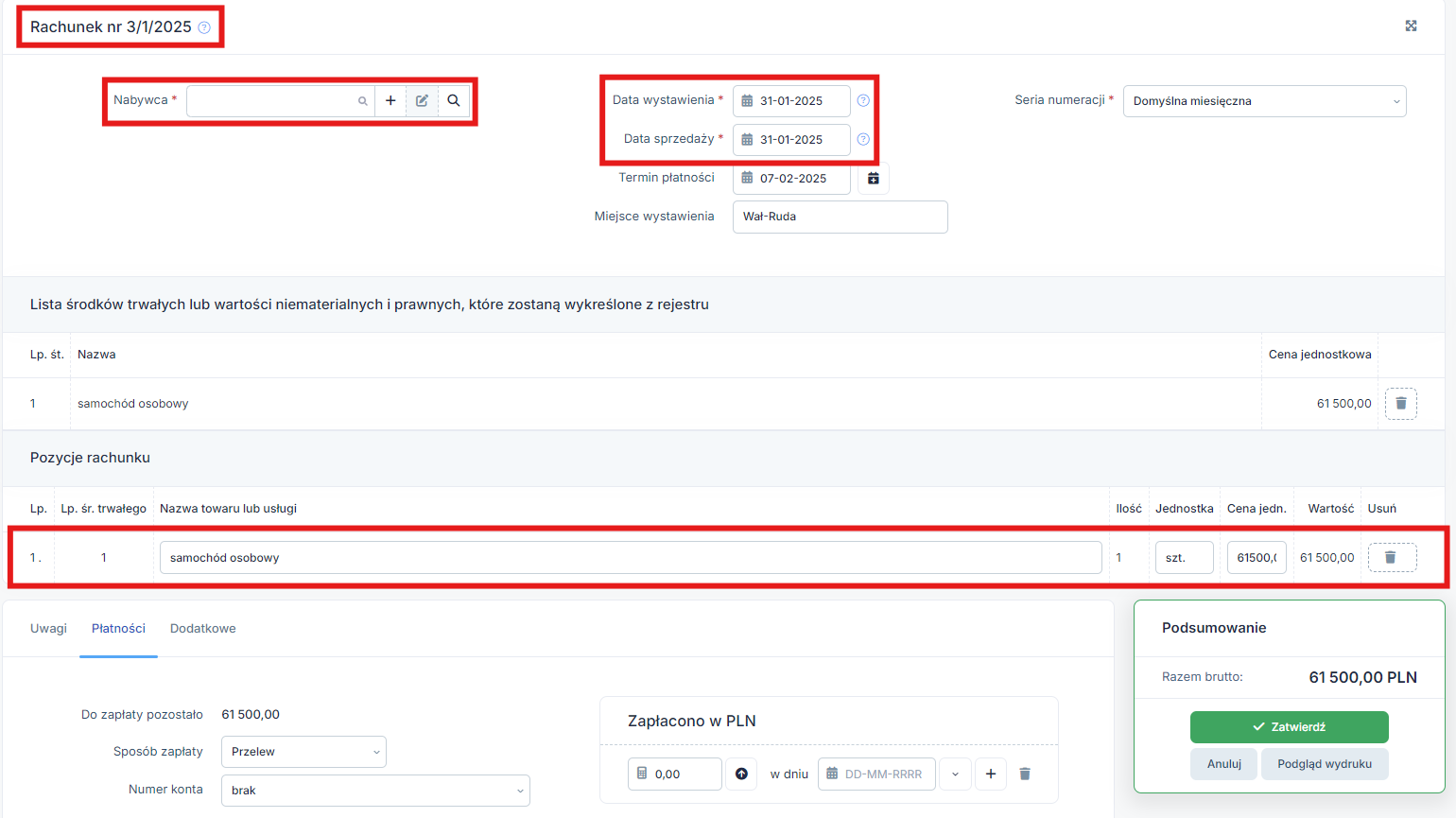

W przypadku przedsiębiorcy niebędącego podatnikiem VAT, sprzedaż pojazdu będącego Środkiem Trwałym następuje może poprzez wystawienie rachunku w serwisie.

W celu sprzedaży firmowego samochodu osobowego na rachunek, należy przejść do zakładki Firma ➡ Majątek ➡ Rejestr środków trwałych i przy nazwie pojazdu wybrać opcję sprzedaż.

Wystawiając rachunek sprzedaży pojazdu należy wybrać:

- kontrahenta, który jest nabywcą,

- datę wystawienia faktury oraz datę sprzedaży,

- w oknie cena netto wpisać cenę pojazdu.

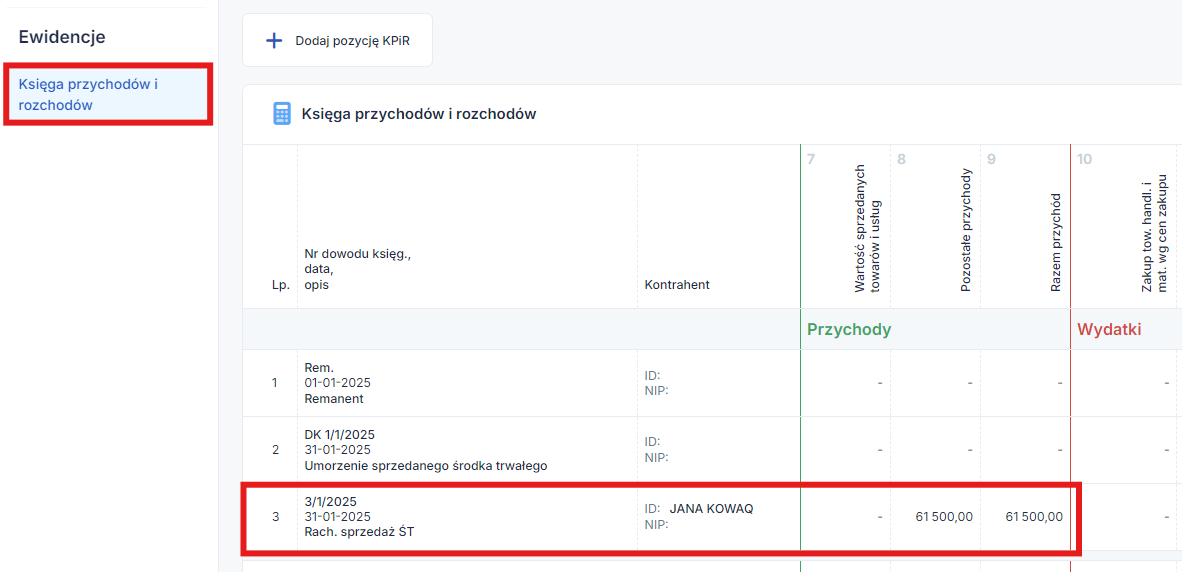

Wartość zostanie zaksięgowana w KPiR (ewidencji przychodów dla podatników rozliczających się na podstawie ryczałtu) w dacie sprzedaży.

1 b) 2. Wycofanie pojazdu do majątku prywatnego

Przedsiębiorca zamiast sprzedać, może również zdecydować się na wycofanie pojazdu z firmy do majątku prywatnego. Dla podatnika zwolnionego z VAT taki zabieg nie będzie rodził skutków podatkowych. Samo wycofanie bowiem wpływa jedynie na podatek od towarów i usług od którego jest on zwolniony.

W serwisie Ifirma należy przejść do zakładki Firma ➡ Majątek ➡ Rejestr środków trwałych ➡ Likwidacja.

W następnym kroku należy uzupełnić protokół likwidacji. W formularzu należy uzupełnić:

- Numer protokołu,

- Datę wystawienia protokołu,

- Przewodniczącego komisji oraz członków – w przypadku jednoosobowej działalności gospodarczej w obu przypadkach może to być ta sama osoba,

- Opis zdarzenia,

- Powód likwidacji.

Po uzupełnieniu należy zatwierdzić.

2. Zbycie pojazdu a podatek dochodowy

Sprzedając składnik majątku jakim jest samochód firmowy należy liczyć się z tym, iż wartość sprzedaży będzie firmowym przychodem i będzie podlegać opodatkowaniu stawką podatku odpowiednią dla formy, która obowiązuje w danym modelu działalności.

Warto natomiast pamiętać, że sprzedając pojazd firmowy, który nie został całkowicie zamortyzowany, wartość niezamortyzowanej części można jednorazowo zaliczyć w koszty (pomniejszyć przychód w przypadku ryczałtu) uzyskania przychodu w dacie sprzedaży samochodu.

2 a) Ryczałt

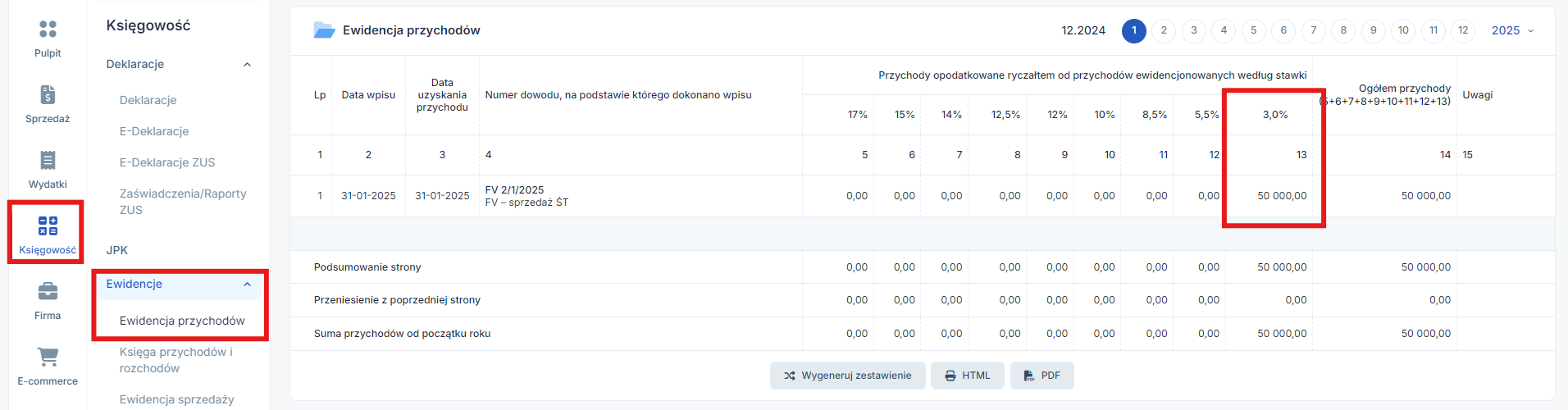

Przychód z tytułu sprzedaży pojazdu będącego w firmie środkiem trwałym, zgodnie z art. 12 ust. 1 pkt 7 lit. e ustawy o zryczałtowanym podatku dochodowym, należy wykazać z 3% stawką ryczałtu.

Dokument sprzedaży w serwisie Ifirma należy wystawić poprzez zakładkę Firma ➡ Majątek ➡ Rejestr środków trwałych i przy nazwie pojazdu wybrać opcję sprzedaż.

W przypadku podatników VAT pojawi się możliwość wyboru Faktury VAT i Faktury VAT-marża, więcej na temat wyboru odpowiedniego dokumentu zostało opisane w punkcie 1 a)

Wystawiając fakturę należy uzupełnić:

- kontrahenta, który jest nabywcą,

- datę wystawienia faktury oraz datę sprzedaży,

- w oknie cena netto wpisać cenę pojazdu,

- wybrać odpowiednią stawkę podatku VAT.

Wartość netto zostanie zaksięgowana w ewidencji przychodów w dacie sprzedaży.

W systemie automatycznie zostanie wybrana 3% stawka ryczałtu.

Wartość sprzedaży będzie widoczna w Ewidencji przychodów przy 3% stawce ryczałtu:

2 b) KPiR

W przypadku Podatkowej Księgi Przychodów i Rozchodów przychód ze sprzedaży samochodu będącego środkiem trwałym należy wykazać w kolumnie 8 KPiR.

Dokument sprzedaży w serwisie Ifirma należy wystawić poprzez zakładkę Firma ➡ Majątek ➡ Rejestr środków trwałych i przy nazwie pojazdu wybrać opcję sprzedaż.

Wystawiając fakturę sprzedaży pojazdu należy wybrać:

- kontrahenta, który jest nabywcą,

- datę wystawienia faktury oraz datę sprzedaży,

- w oknie cena netto wpisać cenę pojazdu,

- wybrać odpowiednią stawkę podatku VAT (w przypadku podatników VAT).

Wartość netto zostanie zaksięgowana w KPiR w dacie sprzedaży.

W przypadku kiedy sprzedaż następuje przed zakończeniem amortyzacji Środka Trwałego, niezamortyzowana wartość stanowi jednorazowy koszt w dacie sprzedaży. Zostanie wykazana w kolumnie 13 KPiR (Pozostałe wydatki):

Dodatkowo, jeśli czynny podatnik VAT miał prawo do korekty podatku odliczonego, w KPiR, w kolumnie 8 (Pozostałe przychody) pojawi się zapis równy wartości korekty podatku VAT:

2 c) Wycofanie pojazdu i jego późniejsza sprzedaż

W przypadku kiedy przedsiębiorca zdecyduje się na przekazanie pojazdu z firmy do majątku prywatnego, należy przeprowadzić likwidację takiego Środka trwałego w majątku firmowym.

W serwisie Ifirma należy przejść do zakładki Firma ➡ Majątek ➡ Rejestr środków trwałych ➡ Likwidacja.

W następnym kroku należy uzupełnić protokół likwidacji. W formularzu należy uzupełnić:

- Numer protokołu,

- Datę wystawienia protokołu,

- Przewodniczącego komisji oraz członków – w przypadku jednoosobowej działalności gospodarczej w obu przypadkach może to być ta sama osoba,

- Opis zdarzenia,

- Powód likwidacji.

Po uzupełnieniu należy zatwierdzić.

Po zatwierdzeniu pojawi się okno informujące o skutkach podatkowych dotyczących sprzedaży z majątku prywatnego:

WAŻNE!

Samo wycofanie środka trwałego z majątku firmy nie powoduje skutków podatkowych na gruncie podatku dochodowego. Opodatkowana natomiast jest jego późniejsza sprzedaż jeśli nastąpi w terminie 6 lat licząc od miesiąca następującego po miesiącu w którym miało miejsce wycofanie.

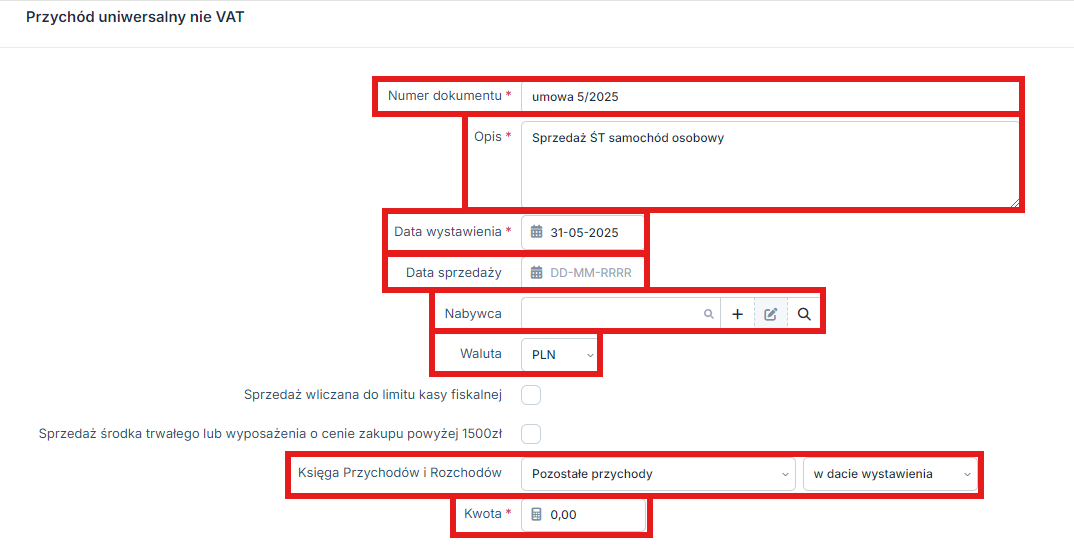

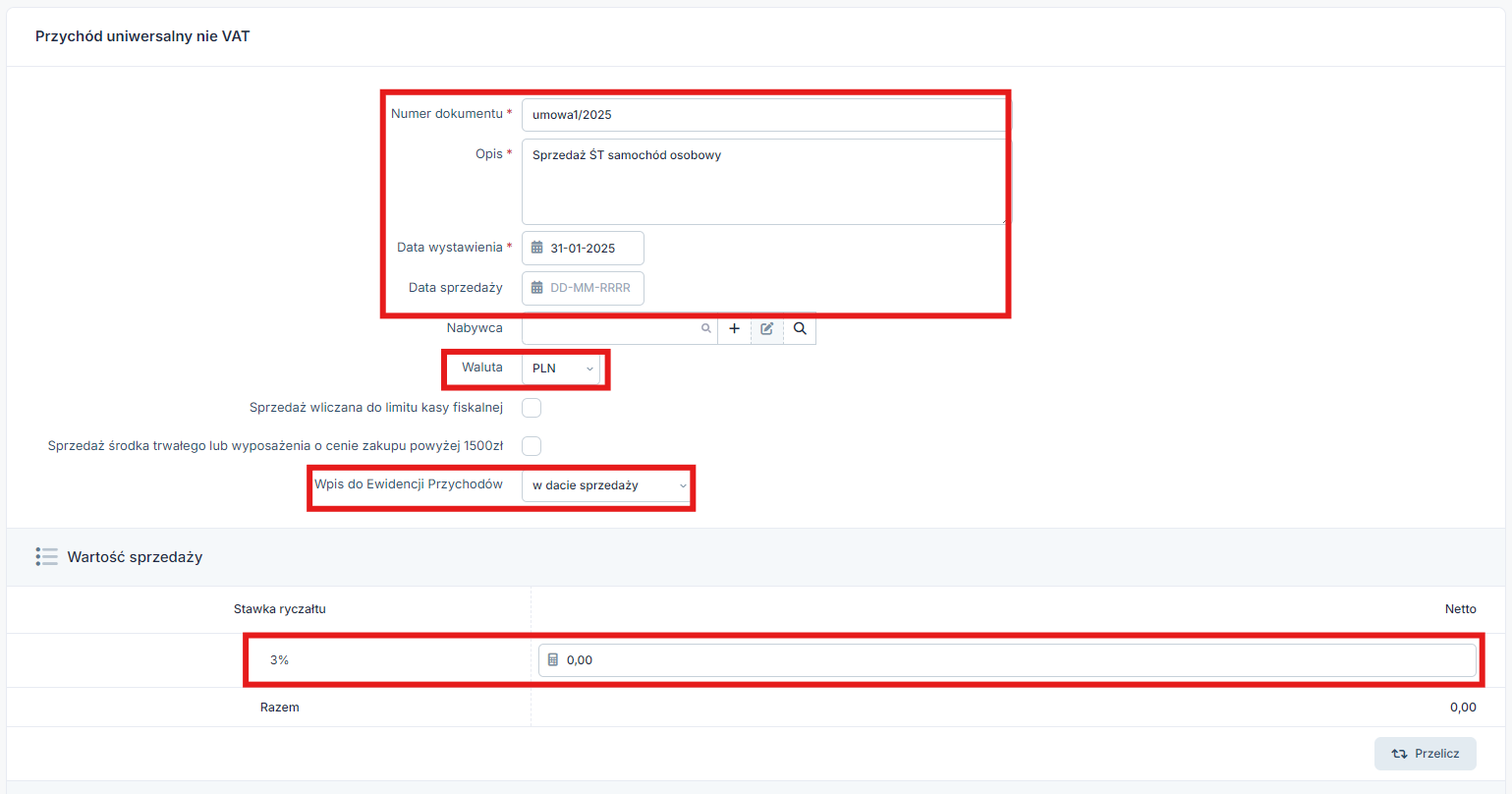

Jeśli zatem po wycofaniu pojazdu z firmy nastąpi jest sprzedaż trzeba to zaznaczyć w serwisie w zakładce Firma ➡ Majątek ➡ Rejestr środków trwałych ➡ Sprzedaż z majątku prywatnego:

A. Księga Przychodów i Rozchodów

W formularzu należy uzupełnić dane zgodne z dokumentem sprzedaży:

- Numer dokumentu,

- Opis,

- Datę wystawienia oraz sprzedaży,

- Nabywcę,

- Walutę w jakiej nastąpiła sprzedaż,

- Kolumnę KPiR oraz datę księgowania,

- Wartość sprzedaży.

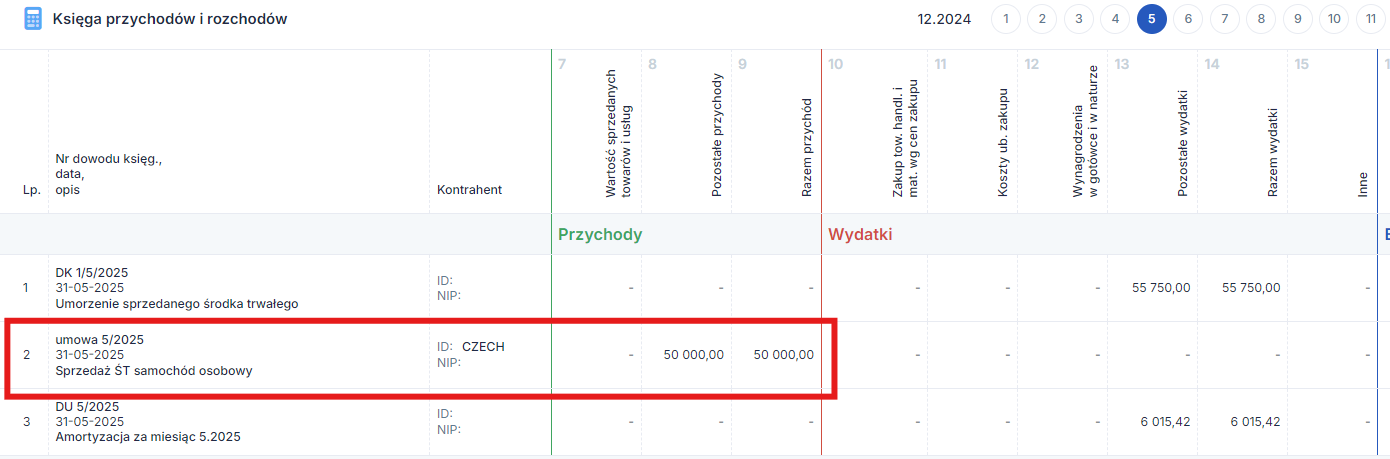

Po zatwierdzeniu, w KPiR pojawi się przychód w kolumnie 8 (pozostałe przychody) wynikający z tej sprzedaży:

Dodatkowo, jeśli Środek trwały nie został całkowicie zamortyzowany, niezamortyzowana część będzie stanowiła jednorazowy koszt w dacie sprzedaży:

B Ewidencja Przychodów:

W formularzu należy uzupełnić dane zgodne z dokumentem sprzedaży:

- Numer dokumentu,

- Opis,

- Datę wystawienia oraz sprzedaży, >Nabywcę,

- Walutę w jakiej nastąpiła sprzedaż,

- Datę wpisu do ewidencji przychodów,

- Wartość sprzedaży przy 3% stawce ryczałtu.

Po zatwierdzeniu, przychód pojawi się w ewidencji przychodów:

3. Sprzedaż pojazdu osobie fizycznej

Czasami może się zdarzyć, że przedsiębiorca posiadający w działalności pojazd firmowy ma zamiar sprzedać go osobie fizycznej nieprowadzącej działalności gospodarczej. Czy w takim przypadku sprzedaż będzie rodzić inne obowiązki dla przedsiębiorcy?

I tak, i nie.

Co do zasady sprzedaż na rzecz osób fizycznych może obligować do ewidencjonowania takiego przychodu na kasie fiskalnej. Zwłaszcza jeśli przychód przekracza limit zwolnienia.

W przypadku sprzedaży samochodu będącego środkiem trwałym istnieje wyjątek od tej zasady, bowiem zgodnie z poz. 47 załącznika do Rozporządzenia w sprawie zwolnień z ewidencjonowania na kasie fiskalnej, dostawa towarów i świadczenie usług, które na podstawie przepisów o podatku dochodowym są zaliczane przez

podatnika do środków trwałych lub wartości niematerialnych i prawnych podlegających amortyzacji, jeżeli czynności te w całości zostały udokumentowane fakturą jest zwolnione z obowiązku ewidencjonowania na kasie fiskalnej.

Autor: Katarzyna Dudek – ifirma.pl