1. Limit wykorzystania ulgi Mały ZUS

Niższe składki na ubezpieczenia społeczne według Planu Mały ZUS Plus można płacić maksymalnie przez okres 36 miesięcy (stan prawny do 07.2023) w ciągu kolejnych 60 miesięcy kalendarzowych prowadzenia działalności gospodarczej. W dniu 1.08.2023 miała miejsce nowelizacja ustawy, wydłużająca o 12 miesięcy okres opłacania obniżonych składek ZUS tzw. Mały ZUS PLUS dla płatników, którzy przynajmniej w jednym miesiącu roku 2023 korzystali z Małego ZUS. Zmiana ta spowodowała, że przedsiębiorcy mogą opłacać składki według Małego ZUS przez okres 48 miesięcy w ciągu kolejnych 60 miesięcy (5 lat).

2. Jak liczyć limit ulgi Mały ZUS

Mały ZUS Plus obowiązuje maksymalnie przez 36 miesięcy (+12 miesięcy od 01.08.2023 więcej informacji dostępne tutaj) w ciągu kolejnych 60 miesięcy prowadzenia działalności.

Przykład 1.

Przedsiębiorca zarejestrował się do Małego ZUS od dnia 1 stycznia 2020 r. i kontynuował go w 2021 r. i przez pierwsze 3 miesiące 2022 r. Od 1 kwietnia 2022 z uwagi na to, że dodatkowo uzyskiwał dochód z umowy o pracę, postanowił się zarejestrować do Dużego ZUS-u. W 2023 r. jak i w 2024 r. przedsiębiorca w dalszym ciągu kontynuował Duży ZUS.

Przedsiębiorca będzie mógł w styczniu 2025 r. ponownie zgłosić się do Małego ZUS-u, jednak będzie mógł go kontynuować wyłącznie przez 9 miesięcy.

Poniżej wyjaśnienie jak należy rozumieć zapis, że w ciągu ostatnich 60 miesięcy prowadzenia działalności przedsiębiorcę obowiązuje wyłącznie 36 miesięcy podlegania pod Mały ZUS.

Od stycznia 2025 należy cofnąć się 5 lat i zweryfikować ile miesięcy przedsiębiorca podlegał pod Mały ZUS :

- w 2024 r. przedsiębiorca był 12 miesięcy na Dużym ZUS-ie,

- w 2023 r. przedsiębiorca był 12 miesięcy na Dużym ZUS-ie,

- w 2022 r. przedsiębiorca był 3 miesiące na Małym ZUS-ie oraz 9 miesięcy na Dużym ZUS-ie,

- w 2021 r. przedsiębiorca był 12 miesięcy na Małym ZUS-ie,

- w 2020 r. przedsiębiorca był 12 miesięcy na Małym ZUS-ie.

Z obliczeń wynika, że przedsiębiorca w przeciągu ostatnich 5 lat podlegał pod Mały ZUS przez okres 27 miesięcy. Przepisy wskazują, że można podlegać maksymalnie przez 36 miesięcy- dlatego w 2025 przedsiębiorca będzie mógł podlegać pod Mały ZUS wyłącznie przez 9 miesięcy.

W przykładzie 1. przedsiębiorca nie miał możliwości przedłużenia Małego ZUS o kolejne 12 miesięcy, ponieważ w 2023 r. nie spełnił kryterium podlegania chociaż 1 miesiąc pod wspomniany Mały ZUS.

Przykład 2.

Przedsiębiorca zarejestrował się do Małego ZUS od dnia 1 stycznia 2021 r. i kontynuował go w 2022 r. i przez pierwsze 4 miesiące 2023 r. Z uwagi na narodziny dziecka i przejście na zasiłek macierzyński przedsiębiorca postanowił zarejestrować do Dużego ZUS-u od 1 maja 2023 r. W 2024 r. przedsiębiorca w dalszym ciągu kontynuował Duży ZUS.

Przedsiębiorca będzie mógł w styczniu 2025 r. ponownie zgłosić się do Małego ZUS-u i będzie mógł go kontynuować do końca sierpnia 2026 r. (przy założeniu, że w 2026 r. będą w dalszym ciągu spełnione warunki).

Poniżej wyjaśnienie jak należy rozumieć zapis, że w ciągu ostatnich 60 miesięcy prowadzenia działalności przedsiębiorcę obowiązuje wyłącznie 36 miesięcy podlegania pod Mały ZUS.

Od stycznia 2025 należy cofnąć się 5 lat i zweryfikować ile miesięcy przedsiębiorca podlegał pod Mały ZUS :

- w 2024 r. przedsiębiorca był 12 miesięcy na Dużym ZUS-ie,

- w 2023 r. przedsiębiorca był 4 miesiące na Małym ZUS-ie oraz 8 miesięcy na Dużym ZUS-ie,

- w 2022 r. przedsiębiorca był 12 miesięcy na Małym ZUS-ie,

- w 2021 r. przedsiębiorca był 12 miesięcy na Małym ZUS-ie.

Z obliczeń wynika, że przedsiębiorca w przeciągu ostatnich 5 lat podlegał pod Mały ZUS przez okres 28 miesięcy. Przepisy wskazują, że można podlegać maksymalnie przez 36 miesięcy. Jednak z uwagi na nowelizacja ustawy, która weszła w życie 1 sierpnia 2023 r. okres podlegania pod Mały ZUS został przedłużony o kolejne 12 miesięcy (ustawa obejmowała tylko przedsiębiorców, którzy w 2023 r. chociaż 1 miesiąc podlegali pod Mały ZUS). W przykładzie 2. przedsiębiorca w 2023 r. korzystał z Małego ZUS-u więc został objęty dodatkowymi miesiącami. W związku z tym przedsiębiorca w przeciągu ostatnich 5 lat wykorzystał tylko 28 miesięcy z przysługujących mu 48 miesięcy.

3. Zawieszenie działalności a Mały ZUS PLUS

Przeczytaj artykuł: Czy po odwieszeniu działalności gospodarczej można zarejestrować się do Małego ZUSu plus?

Pierwszym miesiącem z jakiego można było skorzystać z Małego ZUS był styczeń 2019 roku. Serwis daje opcję monitorowania czasu w jakim Użytkownik podlega pod plan opłacania składek Mały ZUS Plus oraz wprowadzania historii zawieszeń działalności gospodarczej w celu ustalenia prawidłowej daty końca przysługiwania planu Mały ZUS Plus i docelowo możliwości rozpoczęcia kolejnego cyklu 60 miesięcy, w których będzie można ponownie przez maksymalnie 36 miesięcy + 12 miesięcy ( od 01.08.2023) skorzystać z planu opłacania składek Mały ZUS Plus.

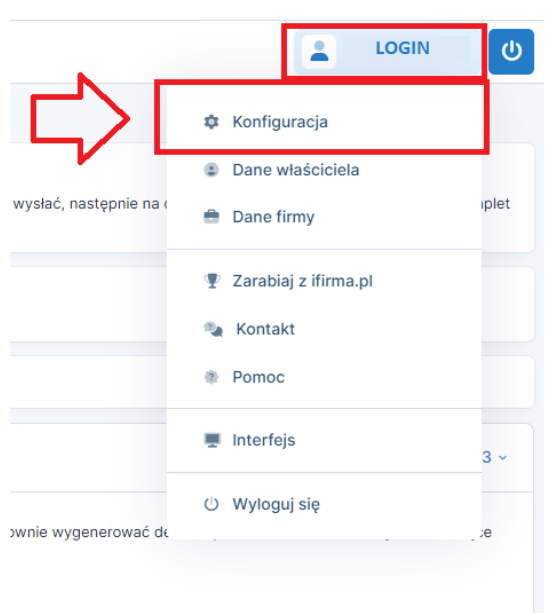

Informacje o Limicie wykorzystania ulgi Mały ZUS widoczna jest w zakładce Login ➡ Konfiguracja, po lewej stronie ZUS.

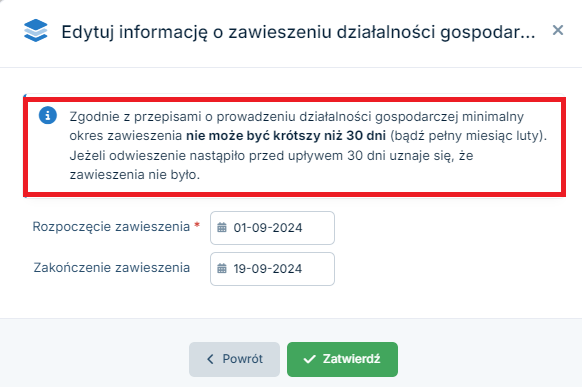

W części Historia zawieszeń działalności gospodarczej jest widoczna opcja +dodaj informację, poprzez którą można dodawać kolejne okresy zawieszenia działalności. Dodanie wskazanych okresów spowoduje, iż serwis będzie prawidłowo liczył okres 36 miesięcy + 12 miesięcy (od 01.08.2023), w których można podlegać pod ulgę.

Po dodaniu okresu zawieszenia we wskazanej zakładce Pojawi się zapisana informacja w tabeli Historia zawieszeń działalności gospodarczej, gdzie w kolumnie Akcje można edytować datę dodanych zawieszeń, bądź usunąć zapis.

Jeżeli Użytkownik zawiesi działalność na okres krótszy niż 30 dni, będzie to prawnie nieskuteczne, serwis pozwoli na dodanie takiego okresu zawieszenia, jednakże wskaże komunikatem, że w takiej sytuacji należy uznać, iż zawieszania nie było. Dodany okres nie wpłynie na wyliczenia i będzie traktowany jakby zawieszenia nie było. Przeczytaj: Zawieszenie działalności na okres krótszy niż 30 dni.

W tabeli Limit wykorzystania ulgi Mały ZUS Plus jest zawarta informacja o zawieszeniu działalności gospodarczej. Na podstawie wprowadzonych danych jest ustalany okres, w którym kończy się możliwość korzystania z ulgi Mały ZUS Plus, o czym Użytkownik będzie informowany komunikatami podczas generowania deklaracji ZUS.

Ważne! Jeżeli przedsiębiorca nie ma pewności, w jakich okresach był zgłoszony do planu Małego ZUS Plus z kodem 05 90, warto zweryfikować na PUE ZUS historię podlegania pod wskazany kod. Na podstawie weryfikacji, w jakim okresie przedsiębiorca był zgłoszony do planu Mały ZUS Plus (kod 05 90), można dokładnie ustalić na jakim etapie wykorzystania okresu 36 miesięcy (+12 miesięcy od 01.08.2023) w ciągu kolejnych 60 miesięcy przysługiwania ulgi jest przedsiębiorca.

Instrukcja jak dokonać weryfikacji na PUE ZUS dostępna jest tutaj.

Jeżeli przedsiębiorca nie chce korzystać z mechanizmu obliczania okresu ulgi przez serwis może wskazaną opcję wyłączyć zaznaczając checkbox Rezygnuję z systemowego monitorowania korzystania z ulgi “Mały ZUS”.

Opcja jest dostępna w ostatnim wierszu tabeli Limit wykorzystania ulgi Mały ZUS Plus.

Autor: Monika Olejniczak – ifirma.pl