Przedsiębiorcy bardzo często wykorzystują w działalności gospodarczej pojazdy, w związku z czym wykupują polisy ubezpieczeniowe obowiązkowe (OC – Odpowiedzialność Cywilna) oraz dobrowolne (np. AC – Autocasco, NNW – następstwa nieszczęśliwych wypadków).

Zgodnie z art. 22 ust. 1 ustawy o podatku dochodowym od osób fizycznych (updof) „kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23”.

Koszt podatkowy powinien być poniesiony i należycie udokumentowany przez podatnika.

Zgodnie z opinią organów skarbowych polisę ubezpieczeniową można uznać za dokument księgowy, jeśli zawiera poniższe dane:

- informacje dotyczące stron umowy,

- datę wystawienia polisy,

- opis przedmiotu umowy (rodzaj i zakres ubezpieczenia oraz okres, który obejmuje),

- wartość składki,

- podpisy stron,

- datę dokonania płatności (jeśli polisa opłacana jest przelewem bankowym, to potrzebny jest dodatkowo dowód zapłaty).

Zmiany w ubezpieczeniach pojazdów od 2019 roku!

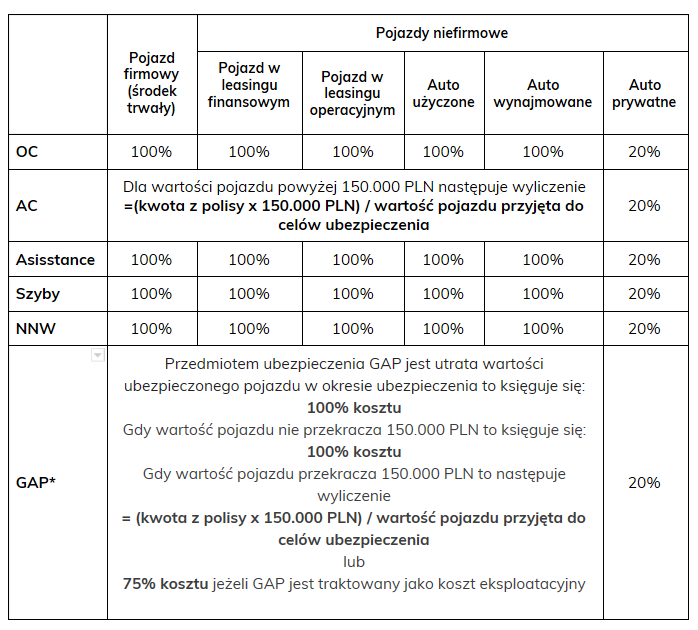

Nowe przepisy, które obowiązują od 1 stycznia 2019 roku wskazują, że zaliczając do kosztów uzyskania przychodów wydatki związane z ubezpieczeniem AC samochodu należy pamiętać o limicie wynikającym z art. 23 ust. 1 pkt 47 updof. Według nowych uregulowań nie uważa się za koszty uzyskania przychodów składek na ubezpieczenie AC samochodu osobowego w wysokości przekraczającej ich część ustaloną w takiej proporcji, w jakiej kwota 150 000 zł pozostaje do wartości samochodu przyjętej dla celów ubezpieczenia.

Przykład wyliczenia składki ubezpieczenia AC:

- Wartość początkowa pojazdu dla celów ubezpieczenia wynosi 200.000 zł.

- Składka na ubezpieczenie AC wynosi 5000 zł.

- Wyliczenie: (150.000 / 200.000) X 5000 = 3750 zł.

- Do kosztów zaliczymy wyłącznie 3750 zł.

Powyższego ograniczenia nie trzeba stosować w przypadku ubezpieczeń OC i NNW i innych, gdyż są to ubezpieczenia, za które wysokość składki nie jest uzależniona od wartości rynkowej pojazdu.

Ubezpieczenie AC i OC- pojazd osobowy niefirmowy (własność przedsiębiorcy)- wyjątek!

Od stycznia 2019 roku przedsiębiorcy, wykorzystujący swój prywatny samochód do prowadzenia działalności gospodarczej, będą mogli zaliczać do kosztów podatkowych tylko 20% wydatków związanych z ich bieżącą eksploatacją (w miejsce dotychczas stosowanej kilometrówki). Ten limit również dotyczy ubezpieczenia AC, OC i NNW.

Ubezpieczenie a koszt firmy – porównanie w pigułce

*Uwaga!

Ministerstwo Finansów nie zajęło jeszcze oficjalnego stanowiska w sprawie zasad zaliczenia w koszty uzyskania przychodu ubezpieczenia GAP, dlatego też należy uważnie sprawdzić w jaki sposób została zawarta umowa ubezpieczenia.

Jeżeli polisa została wyceniona na podstawie wartości pojazdu i uznana jako ubezpieczenie dobrowolne to koszt podatkowy jest objęty limitem kwotowym (150 000 zł). Natomiast jeśli GAP jest traktowany jako koszt eksploatacyjny to należy go objąć limitem procentowym (75%). Gdy przedmiotem ubezpieczenia GAP jest utrata wartości ubezpieczonego pojazdu w okresie ubezpieczenia to księguje się 100% kosztu. Powyższe założenia nie dotyczą pojazdu prywatnego przedsiębiorcy, który jest wykorzystywany w działalności.

Autor: Jagoda Durczak – ifirma.pl