1. Wprowadzenie pojazdu

2. Księgowanie kosztów eksploatacji pojazdu w leasingu

3. Księgowanie raty leasingu

4. Księgowanie ubezpieczenia pojazdu

Leasing operacyjny jest najbardziej powszechną formą leasingu samochodu wśród przedsiębiorców. Polega on na przekazaniu przez leasingodawcę, na czas oznaczony, prawa do użytkowania przedmiotu leasingu zgodnie z umową, w zamian za opłaty zwane ratami leasingu, dokonywane przez leasingobiorcę.

Minimalny czas trwania umowy leasingu operacyjnego dla samochodu osobowego wynosi dwa lata. Przedsiębiorca, który przejmuje przedmiot leasingu w ramach takiej umowy, nie amortyzuje samochodu w swojej działalności, ponieważ pojazd ten jest składnikiem majątku leasingodawcy i to firma leasingowa dokonuje odpisów amortyzacyjnych. Korzystający, czyli leasingobiorca otrzymuje faktury za raty leasingowe i księguje je po stronie kosztów w KPiR. Podatnik VAT odlicza również VAT z faktury zgodnie z przeznaczeniem pojazdu.

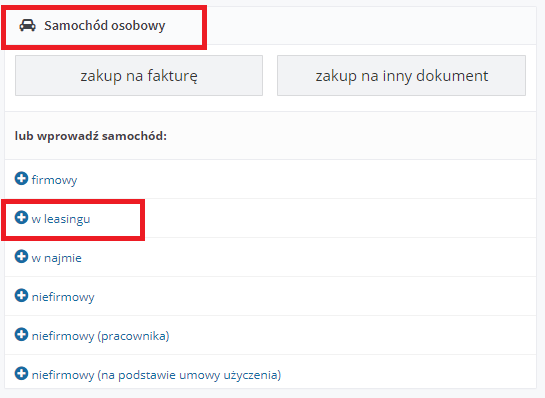

1. Wprowadzanie pojazdu

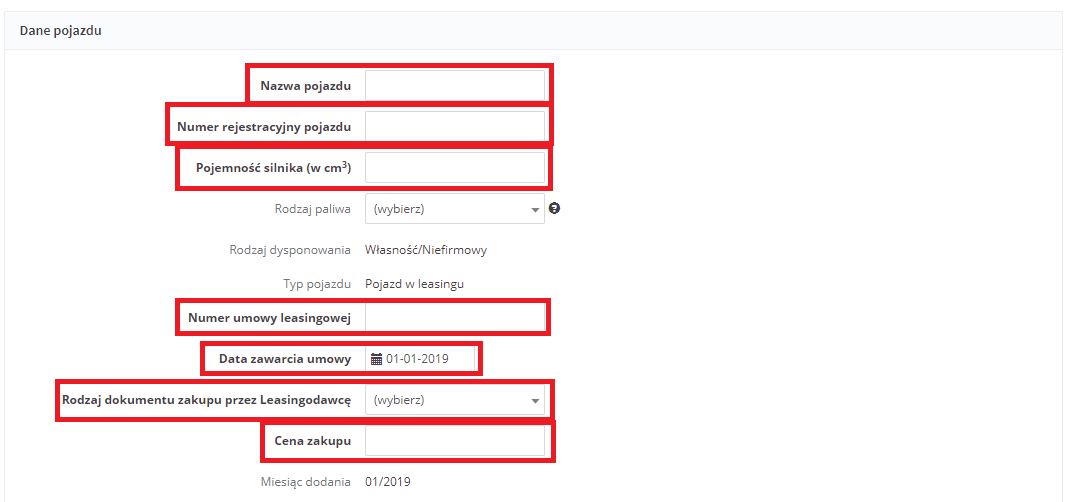

Samochód osobowy, który stanowi przedmiot umowy leasingu operacyjnego wprowadzamy w serwisie z poziomu: Pojazdy ➡ Wszystkie operacje ➡Dodaj pojazd ➡ Samochód osobowy ➡ lub wprowadź samochód: w leasingu

Wprowadzając pojazd na podstawie umowy leasingu należy uzupełnić takie dane jak:

- Nazwa pojazdu, Numer rejestracyjny pojazdu, Pojemność silnika.

- Rodzaj paliwa nie jest polem obowiązkowym.

- Niezbędnym krokiem jest również wpisanie Numeru umowy leasingowej, daty jej zawarcia, określenie Rodzaju dokumentu zakupu pojazdu przez leasingodawcę.

- Ostatnim elementem jest wprowadzenie Ceny zakupu pojazdu.

Wskazówka

Jeżeli w polu Cena zakupu podawana jest wartość pojazdu na podstawie umowy leasingu to w polu Rodzaju dokumentu zakupu przez Leasingodawcę należy wybrać Inny dokument

Uwaga!

Jeżeli powyższe informacje nie zostały zawarte w umowie leasingu, w celu ich pozyskania należy się skontaktować z leasingodawcą.

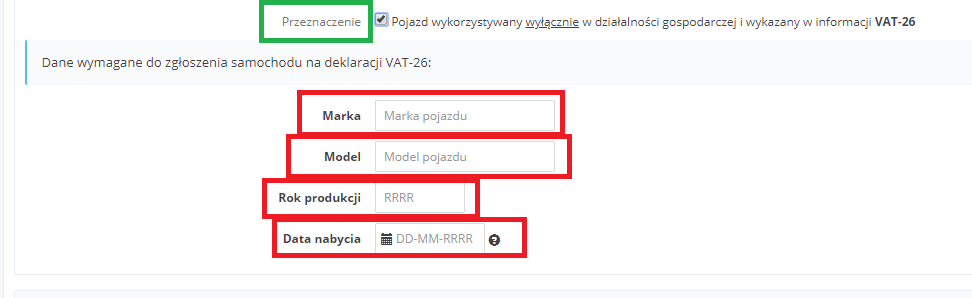

Jeżeli pojazd jest wykorzystywany wyłącznie w działalności gospodarczej i wykazany w informacji VAT-26, to należy zaznaczyć checkbox w polu Przeznaczenie, a następnie wypełnić dane wymagane do zgłoszenia samochodu na deklaracji VAT-26:

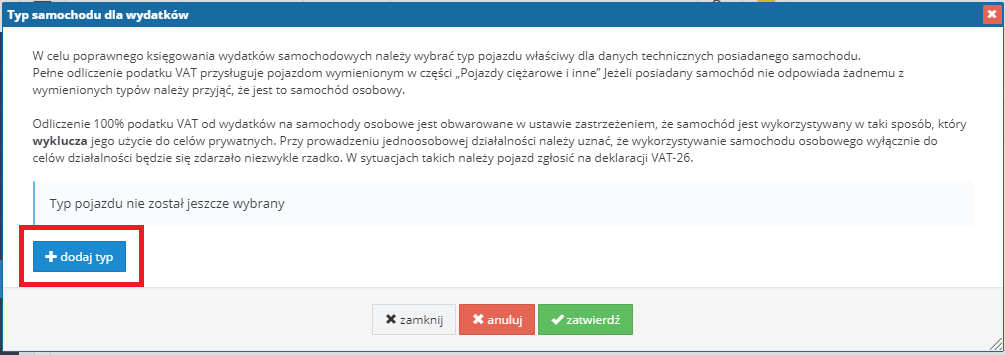

Po uzupełnieniu wymaganych danych i zatwierdzeniu pojazdu w serwisie, pojawi się komunikat dotyczący wyboru typu samochodu dla wydatków dla poprawnego rozliczenia VAT. W tym miejscu należy wybrać opcję +dodaj typ:

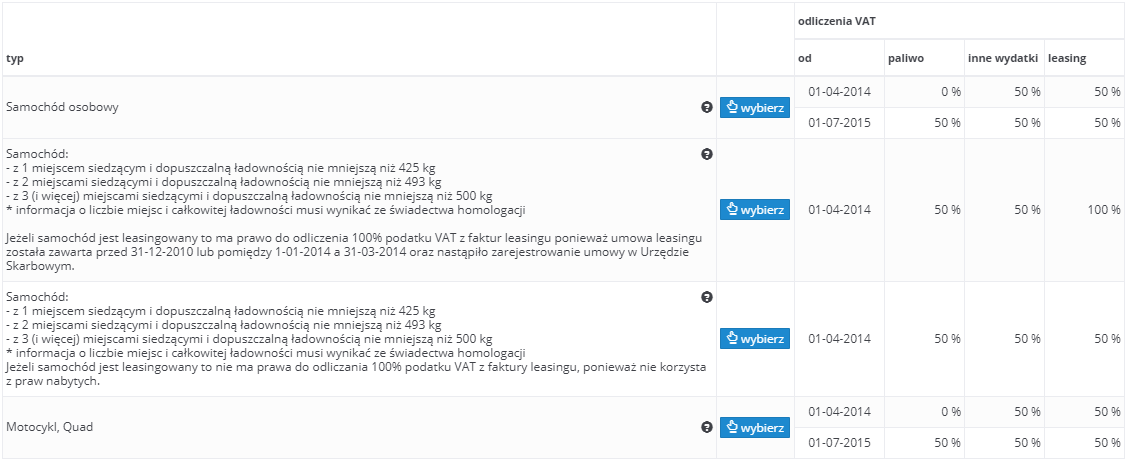

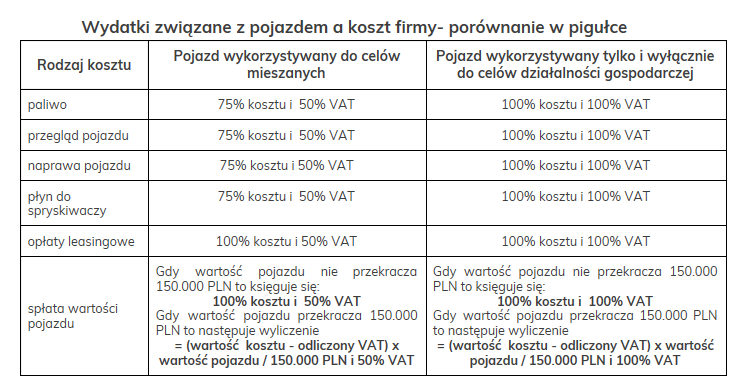

Jeżeli przedmiotem leasingu jest typowy samochód osobowy, który nie jest w żaden sposób konstrukcyjnie przystosowany do działalności i będzie używany zarówno do celów działalności jak i prywatnie, w tabeli “typ dla wydatków” – wybieramy typ – samochód osobowy. Na tej podstawie serwis będzie odliczał 50% VAT z faktur za raty leasingowe oraz faktur za inne wydatki związane z eksploatacją samochodu. Pozostała nieodliczalna część VAT z faktury będzie automatycznie przez serwis doliczana do kwoty netto i księgowana jako koszt w KPiR w odpowiedniej wartości w zależności od rodzaju wydatku.

W części Samochody osobowe wybieramy właściwą opcję i zatwierdzamy wybór.

Gdy został zaznaczony chceckbox Przeznaczenie: pojazd jest wykorzystywany wyłącznie w działalności gospodarczej i wykazany w informacji VAT-26, to na liście pokaże się dodatkowy typ samochodu dla poprawnego rozliczania wydatków. który należy wybrać.

Na tej podstawie serwis będzie odliczał 100% VAT z faktur za raty leasingowe oraz faktur za inne wydatki związane z eksploatacją samochodu. Więcej na temat rozliczeń pojazdu na VAT-26 można przeczytać tutaj.

▲ wróć na początek

2. Księgowanie kosztów eksploatacji pojazdu w leasingu

- 100%: jeżeli prowadzona będzie ewidencja potwierdzająca wykorzystywanie pojazdu wyłącznie do celów działalności gospodarczej podatnika,

- 75%: dla samochodów wykorzystywanych również do celów niefirmowych.

Nie zmieniają się natomiast zasady odliczania VAT od wydatków związanych z samochodem osobowym (art. 86a ustawy o VAT). Przedsiębiorcy będzie przysługiwało prawo do odliczenia 50% lub 100% podatku od towarów i usług wykazanego na fakturze, niezależnie od tego, jaką część faktury zaliczy do kosztów podatkowych. Co ważne, podane wyżej limity uwzględniają również VAT, który nie może zostać odliczony.

Faktury związane z eksploatacją samochodu należy wprowadzać z poziomu: Pojazdy ➡ Wszystkie operacje ➡ Dodaj koszt pojazdu wybierając odpowiedni rodzaj wydatku. Z tego poziomu należy księgować zarówno faktury za zakup paliwa jak i inne koszty związane z pojazdem.

3. Księgowanie raty leasingu

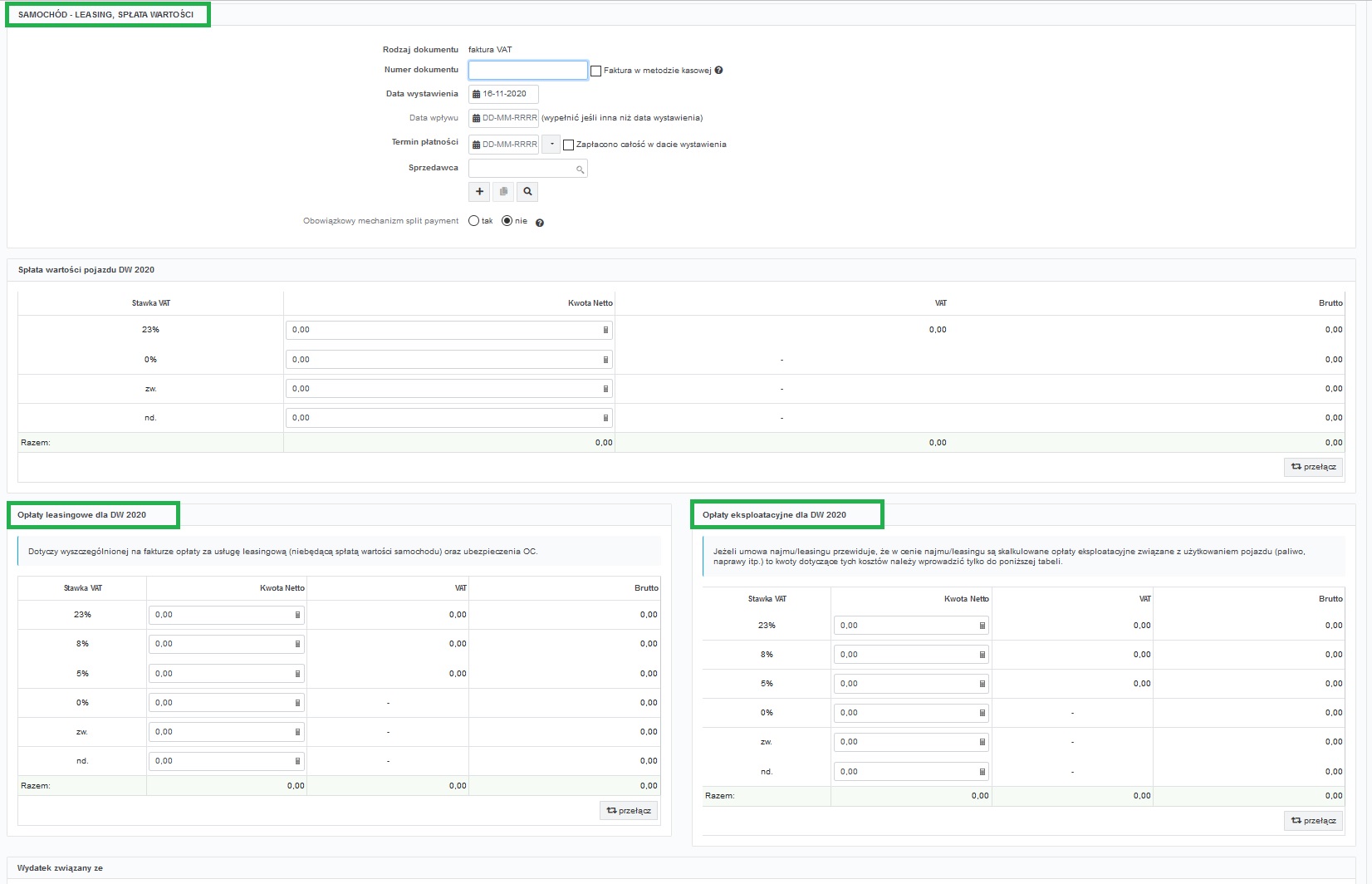

Fakturę za opłatę wstępną/czynsz inicjalny i ratę leasingu wprowadzamy z poziomu: Pojazdy ➡ Wszystkie operacje ➡ Dodaj koszt pojazdu ➡ Rata leasingu.

Formularz do wprowadzenia raty podzielony jest na 3 części: spłata wartości pojazdu, opłaty leasingowe i opłaty eksploatacyjne (np. opłata serwisowa) w związku z tym, że każdy z tych wydatków objęty jest innym limitem.

4. Księgowanie ubezpieczenia pojazdu

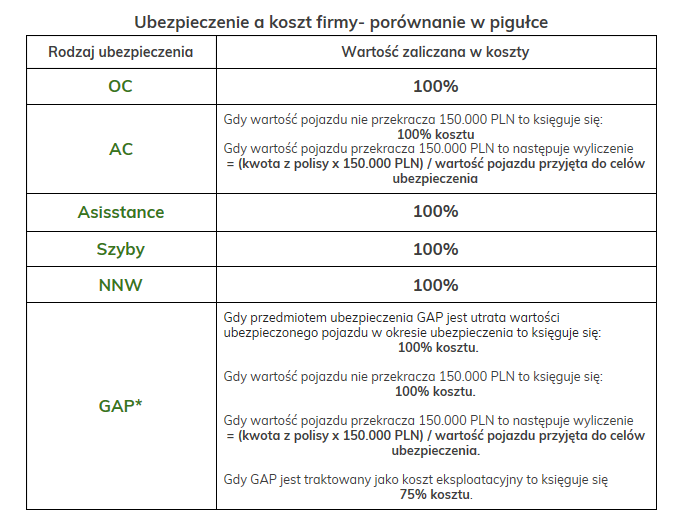

Nowe przepisy, które obowiązują od 1 stycznia 2019 roku wskazują, że zaliczając do kosztów uzyskania przychodów wydatki związane z ubezpieczeniem AC samochodu należy pamiętać o limicie wynikającym z art. 23 ust. 1 pkt 47 updof. Według nowych uregulowań nie uważa się za koszty uzyskania przychodów składek na ubezpieczenie AC samochodu osobowego w wysokości przekraczającej ich część ustaloną w takiej proporcji, w jakiej kwota 150 000 zł pozostaje do wartości samochodu przyjętej dla celów ubezpieczenia.

Powyższego ograniczenia nie trzeba stosować w przypadku ubezpieczeń OC i NNW i innych, gdyż są to ubezpieczenia, za które wysokość składki nie jest uzależniona od wartości rynkowej pojazdu.

*Uwaga!

Ministerstwo Finansów nie zajęło jeszcze oficjalnego stanowiska w sprawie zasad zaliczenia w koszty uzyskania przychodu ubezpieczenia GAP, dlatego też należy uważnie sprawdzić w jaki sposób została zawarta umowa ubezpieczenia.

Jeżeli polisa została wyceniona na podstawie wartości pojazdu i uznana jako ubezpieczenie dobrowolne to koszt podatkowy jest objęty limitem kwotowym (150 000 zł). Gdy przedmiotem ubezpieczenia GAP jest utrata wartości ubezpieczonego pojazdu w okresie ubezpieczenia to księguje się 100% kosztu.

Natomiast jeśli GAP jest traktowany jako koszt eksploatacyjny to należy go objąć limitem procentowym (75%).

Opłatę za ubezpieczenie samochodu należy wprowadzać z poziomu: Pojazdy ➡ Wszystkie operacje ➡ Dodaj koszt pojazdu ➡ Ubezpieczenie wybierając właściwą opcję.

Ubezpieczenie AC oraz GAP, które jest zależne od wartości pojazdu księguje się przez opcję +ac, natomiast pozostałe rodzaje ubezpieczenia księguje się przez opcję +oc, nnw, inne.

Wprowadzanie pojazdu w systemie IFIRMA

Autor: Jagoda Durczak – ifirma.pl