Umowa komisu jest umową opisaną i uregulowaną przez Kodeks Cywilny. W przypadku umowy komisu przyjmujący zlecenie = KOMISANT zobowiązuje się za wynagrodzeniem = PROWIZJĄ w zakresie swojego przedsiębiorstwa do sprzedaży rzeczy ruchomych na rachunek dającego zlecenie = KOMITENTA lecz w imieniu własnym.

Mamy tu do czynienia zatem z dwoma umowami:

- umowa w ramach której komisant podejmuje się dokonania określonych we własnym imieniu, lecz na rzecz komitenta, określonych czynności,

- umowa sprzedaży rzeczy ruchomej stanowiącej przedmiot umowy.

W przypadku prowadzenia komisu przepisy podatkowe: ustawa o podatku dochodowym od osób fizycznych oraz rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów, nie przewidują obowiązku prowadzenia dodatkowych ewidencji.

Prowadzący komis – KOMISANT

Przychód

Przychód powstaje w dacie wydania towaru nabywcy (bądź otrzymania zapłaty za towar, jeżeli miała ona miejsce wcześniej), przychodem nie jest cała wartość sprzedaży, a jedynie kwota prowizji wynikająca z umowy komisowej.

W przypadku kiedy mamy obowiązek wystawić dla nabywcy fakturę opiewa ona na całą wartość należności, w przypadku posiadania kasy fiskalnej na paragonie również wykazujemy całą kwotę otrzymaną za sprzedany towar.

Rozliczenie w ifirma.pl:

1 opcja:

wystawienie rachunku/faktury dla klienta prze opcję Rachunki > wystaw rachunek (sprzedaż kraj) / Rachunki > wystaw fakturę (sprzedaż kraj).

Z uwagi na to, iż przychodem jest tylko prowizja, w dacie dostawy należy wyksięgować wartość będącą różnicą między wartością z rachunku/faktury a prowizją, kwotę dodajemy do serwisu przez opcję:

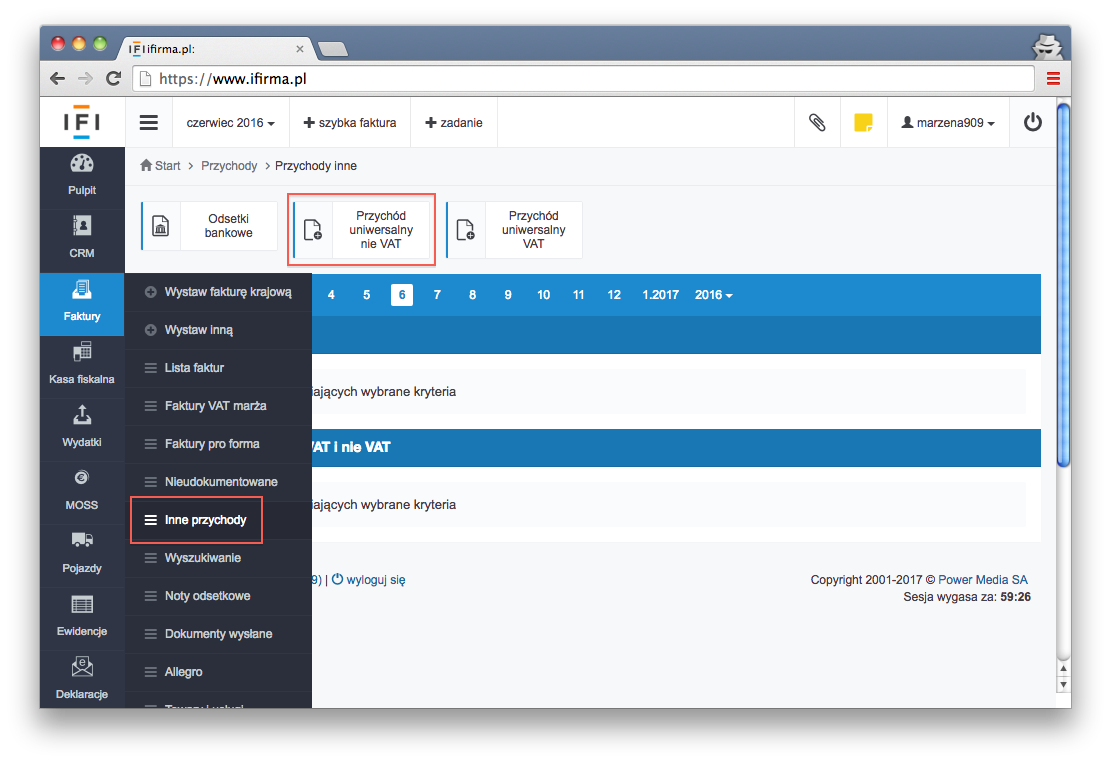

- Rachunki > Inne przychody > Przychód uniwersalny nie VAT > w kwocie podajemy ujemną wartość zmniejszenia > Wpis do KPIR > Wartość sprzedanych towarów i usług.

2 opcja:

w przypadku sprzedaży na rzecz osób fizycznych, gdzie nie ma obowiązku wystawiania faktur, na podstawie prowadzonej poza serwisem Ewidencji sprzedaży niedokumentowanej wartość otrzymanej prowizji księgujemy przez opcję:

- Rachunki > Inne przychody > Przychód uniwersalny nie VAT > Wpis do KPIR > Wartość sprzedanych towarów i usług.

3 opcja – kasa fiskalna:

raporty z kasy księgujemy przez Kasa fiskalna > + Wydruk dobowy.

Faktury

Kwotę nie będącą przychodem firmy księgujemy jak w poprzednich przypadkach przez:

- Rachunki > Inne przychody > Przychód uniwersalny nie VAT > w kwocie podajemy ujemną wartość zmniejszenia > Wpis do KPIR > Wartość sprzedanych towarów i usług.

4 opcja – integracja z drukarką fiskalną:

raporty z kasy księgujemy przez Kasa fiskalna > Importuj wydruk dobowy.

Kwotę nie będącą przychodem firmy księgujemy jak w poprzednich przypadkach przez:

- Rachunki > Inne przychody > Przychód uniwersalny nie VAT > w kwocie podajemy ujemną wartość zmniejszenia > Wpis do KPIR > Wartość sprzedanych towarów i usług.

Koszt

towar oddany w komis nie jest własnością sprzedającego i nie jest wykazywany w KPIR, otrzymana faktura od komitenta nie jest wykazywana w księgowości firmy.

Oddający towar do komisu – KOMITENT

Przychód

1 opcja:

powstaje w dacie, kiedy komitent otrzyma zapłatę za oddany do komisu towar. Przychodem jest cała kwota jaką za towar zapłacił nabywca, przychód wykazujemy w serwisie przez:

- Rachunki > Inne przychody > Przychód uniwersalny nie VAT > Wpis do KPIR > Wartość sprzedanych towarów i usług.

2 opcja:

W przypadku, jeżeli na żądanie komisanta komitent wystawił fakturę w dacie oddania towaru do komisu należy pamiętać, iż w serwisie powinna być ona wykazana nie w dacie kiedy została wystawiona, a w dacie otrzymania zapłaty. Z uwagi na to w serwisie mogą być konieczne dodatkowe wyksięgowania i księgowania w dacie przekazania do komisu:

- Rachunki > Inne przychody > Przychód uniwersalny nie VAT > w kwocie podajemy ujemną wartość zmniejszenia > Wpis do KPiR > Wartość sprzedanych towarów i usług,

- Rachunki > Inne przychody > Przychód uniwersalny nie VAT > w kwocie podajemy dodatnią wartość zwiększenia > Wpis do KPiR > Wartość sprzedanych towarów i usług.

w dacie otrzymania zapłaty:

Koszt

Z uwagi na to, iż umowa komisowa zawiera w sobie kwotę prowizji należną komisantowi, która pomniejsza wynagrodzenie oddającego w komis, w dacie osiągnięcia przychodu na podstawie umowy komisu zostaje ona ujęta w kosztach prowadzenia firmy, w ifirma.pl ujmujemy daną kwotę przez Wydatki > Dodaj wydatek > Dowód księgowy > Wpis do KPiR > Pozostałe wydatki.