Do wypełnienia sprawozdania z działalności gospodarczej przedsiębiorstw – SP-3 zobowiązani są losowo wybrani przedsiębiorcy – także mikro, prowadzący działalność w oparciu o księgę przychodów i rozchodów lub ewidencję przychodów.

Większość danych niezbędnych do sprawozdania jesteśmy w stanie znaleźć w programie i dokumentach księgowych. Gdzie dokładnie ich szukać?

Uwaga! Instrukcja obejmuje dane do części zasadniczej, które można zaczerpnąć z serwisu lub dokumentacji księgowej. Dane dotyczące części 6. Informacje specjalistyczne za … r. oraz 7. Panelowe badanie przedsiębiorstw nie wynikają z dokumentów księgowych, w związku z czym – jeśli wypełnienie tych działów jest konieczne – należy uzyskać je spoza serwisu.

Spis działów:

Dział 0. Podstawowe informacje o przedsiębiorstwie

Dział 1. Pracujący i wynagrodzenia

Dział 2. Wartość brutto środków trwałych i nakłady na budowę, ulepszenie i zakup środków trwałych … r.

Dział 3. Podatek dochodowy i VAT za … r.

Dział 4. Przychody i koszty z całokształtu działalności w … r.

Dział 5. Wartość zapasów

Dział 0. Podstawowe informacje o przedsiębiorstwie

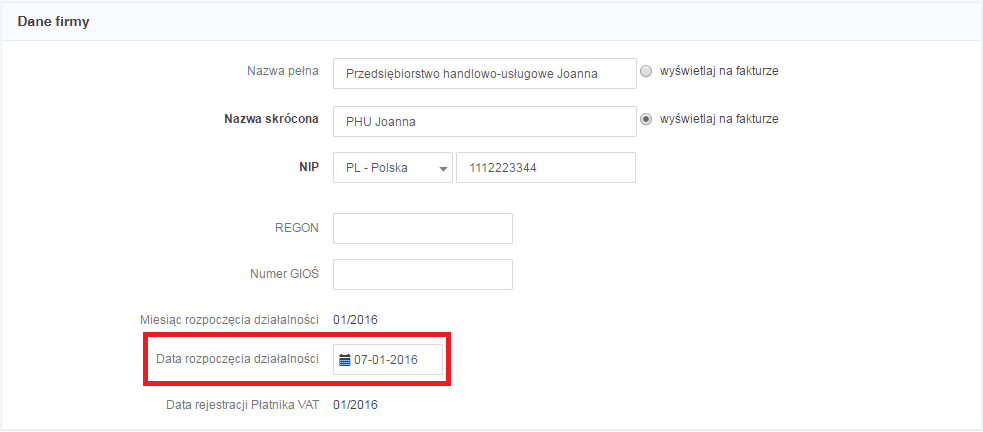

- Od kiedy prowadzona jest działalność gospodarcza?

Data rozpoczęcia działalności widoczna jest w zakładce Dane firmy ➡ Data rozpoczęcia działalności:

- Ile miesięcy w 2016 r. w przedsiębiorstwie prowadzono działalność gospodarczą? (nie należy wliczać urlopu, w czasie którego przedsiębiorstwo całkowicie zawiesiło działalność)

Jeśli działalność była prowadzona przez cały rok, wpisujemy 12 miesięcy. W przypadku założenia w ciągu roku możemy skorzystać z informacji powyżej, a w przypadku zawieszenia sprawdzić w CEIDG, w których miesiącach odnotowano zawieszenie.

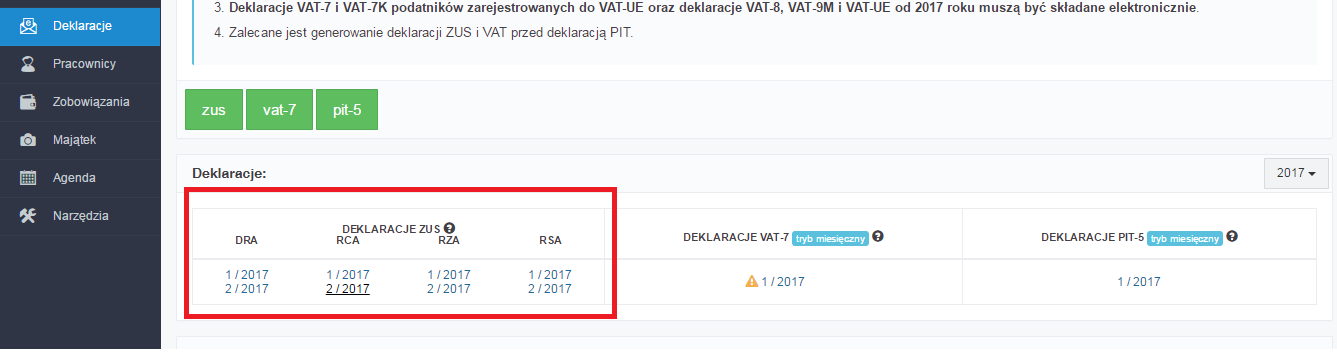

Podczas zawieszenia generowane są zerowe deklaracje ZUS – zakładka Deklaracje ➡ Deklaracje ➡ Deklaracje ZUS:

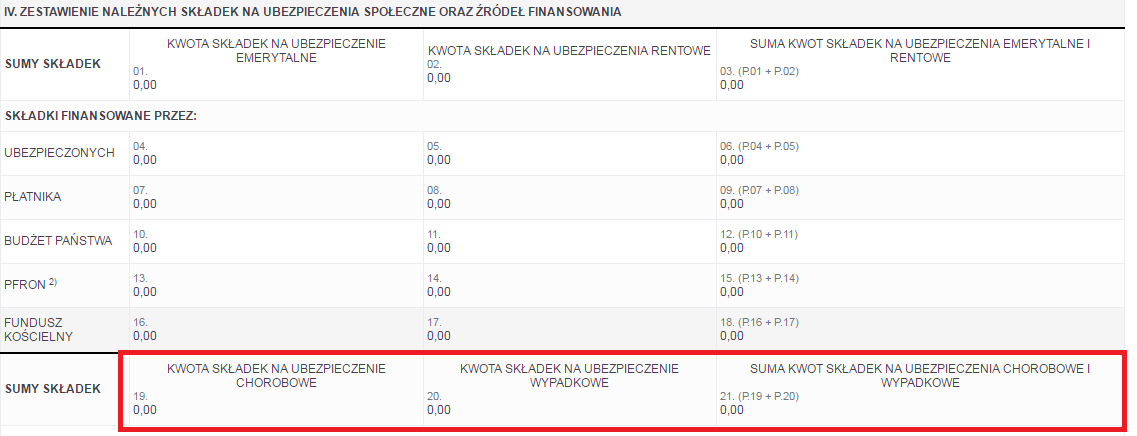

Po kliknięciu na numer deklaracji uzyskujemy informację o wysokości składek:

Uwaga! Sprawdzając deklaracje w serwisie należy upewnić się, że dotyczą one zawieszenia działalności, a nie zwolnienia chorobowego!

- Opis przeważającego rodzaju prowadzonej działalności

Informacja dostępna jest w zakładce Dane firmy ➡ Rodzaj działalności gospodarczej wg PKD 2007 – jeśli wcześniej nie uzupełnialiśmy tej pozycji, można skorzystać z bazy CEIDG lub wyszukiwarki:

- Jaki rodzaj ewidencji księgowej był prowadzony w Państwa przedsiębiorstwie?

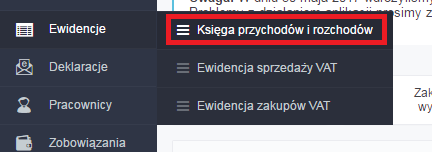

W serwisie możliwe jest prowadzenie działalności wyłącznie w oparciu o podatkową księgę przychodów i rozchodów lub ewidencję przychodów – wybrany rodzaj ewidencji jest wskazany w zakładce Ewidencje ➡ Księga przychodów i rozchodów lub Ewidencje ➡ Ewidencja przychodów

Możliwe jest również sprawdzenie złożonego wniosku CEIDG – dane będą dostępne w pozycji 20 – „Rodzaj prowadzonej dokumentacji rachunkowej”.

- Czy przychody w Państwa przedsiębiorstwie pochodzą wyłącznie ze świadczenia pracy na rzecz innego przedsiębiorstwa bez ponoszenia kosztów związanych z pracą (np. zakup materiałów, narzędzi)?

Zasadniczo dokonane wydatki widoczne będą w zakładce Ewidencje ➡ Księga przychodów i rozchodów; przy czym ustalenie, w jaki sposób odnoszą się one do pytania w formularzu zależy bezpośrednio od przedsiębiorcy:

W przypadku ewidencji przychodów wydatki nie są księgowane – odpowiedź zależy wyłącznie od ustaleń przedsiębiorcy.

- Czy przedsiębiorstwo prowadziło działalność sezonową w 2016 r.?

Odpowiedź zależy od rzeczywistej sytuacji przedsiębiorcy. Pomoc w ustaleniu, w których miesiącach działalność sezonowa była zawieszona, można znaleźć w części „Ile miesięcy w 2016 r. w przedsiębiorstwie prowadzono działalność gospodarczą?”

Dział 1. Pracujący i wynagrodzenia

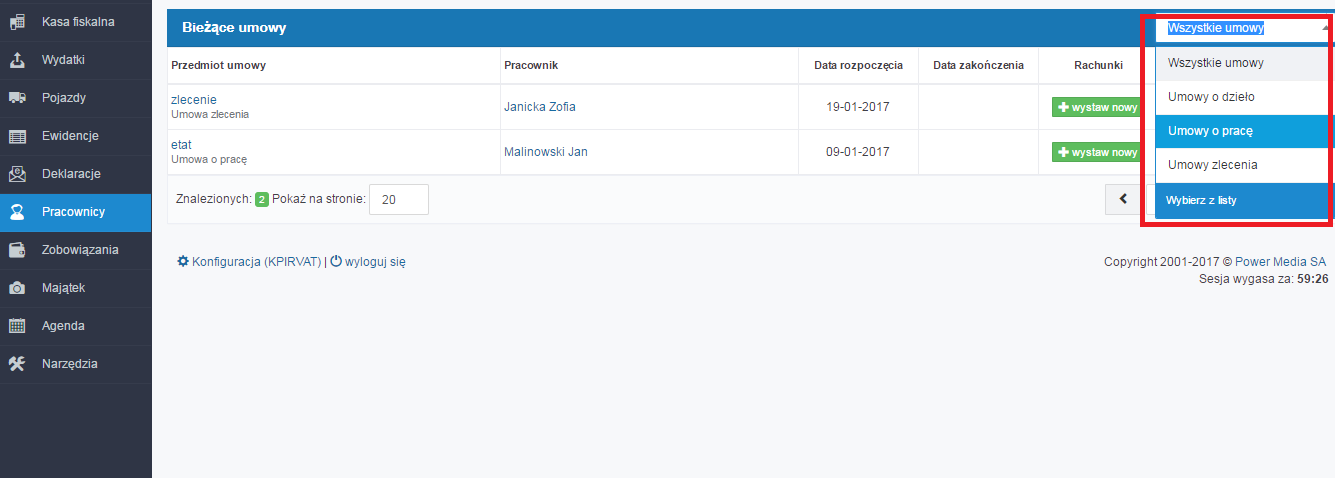

- Ile osób pracowało w Państwa przedsiębiorstwie w dniu 31 grudnia … r. (lub w ostatnim dniu prowadzenia działalności), bez pracujących na umowę zlecenia?

Aktualne umowy można znaleźć w zakładce Pracownicy ➡ Pulpit pracowników, po wybraniu wyłącznie umów o pracę:

Dane szczegółowe (właściciele, współwłaściciele, bezpłatnie pomagający członkowie rodzin, wspólnicy bez umowy o pracę; osoby zatrudnione na umowę o pracę; osoby niepełnozatrudnione) dostępne są w poszczególnych umowach.

- Ilu uczniów było zatrudnionych w dniu 31 grudnia … r.? na podstawie umowy o pracę w celu przygotowania zawodowego?

Dane dostępne są bezpośrednio w poszczególnych umowach.

- Jaka była przeciętna liczba zatrudnionych na podstawie umowy o pracę w … r.?

- Jaka była kwota wynagrodzeń brutto wypłacona w … r. zatrudnionym na podstawie umowy o pracę wykazanym w dziale 1 pytanie 3 łącznie z obligatoryjnymi składkami: emerytalną, rentową i chorobową opłaconymi przez ubezpieczonych oraz z zaliczkami na podatek dochodowy, przed odliczeniem składki na powszechne ubezpieczenie zdrowotne (tj. płace zasadnicze, dodatki stałe i przejściowe, premie i nagrody, wynagrodzenia za pracę w godzinach nadliczbowych, za czas urlopów, zasiłki chorobowe wypłacane ze środków przedsiębiorstwa, odprawy emerytalne, honoraria np.)? (w pełnych złotych)

- Jaka była liczba zatrudnionych osób na podstawie umowy o pracę wg stanu w dniu 31 grudnia … r. otrzymujących w grudniu wynagrodzenie brutto powyżej … zł.

Dane do powyższych pytań wyliczamy na podstawie podanej w formularzu instrukcji, posiłkując się poszczególnymi umowami, listami płac i rachunkami do umów.

Dział 2. Wartość brutto środków trwałych i nakłady na budowę, ulepszenie i zakup środków trwałych … r.

- Informacje – wartość brutto środków trwałych na koniec roku

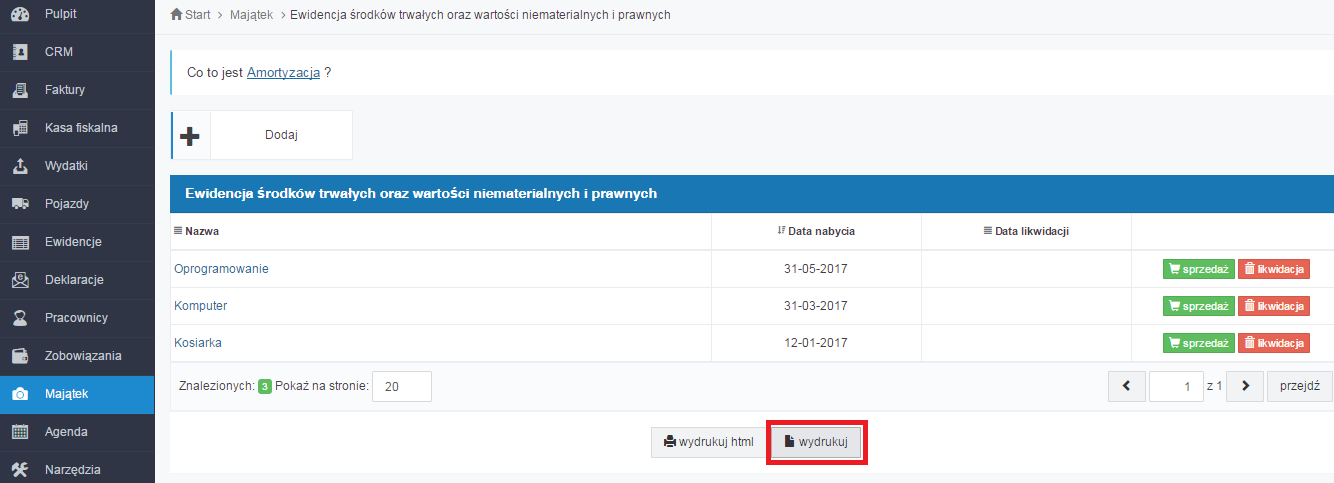

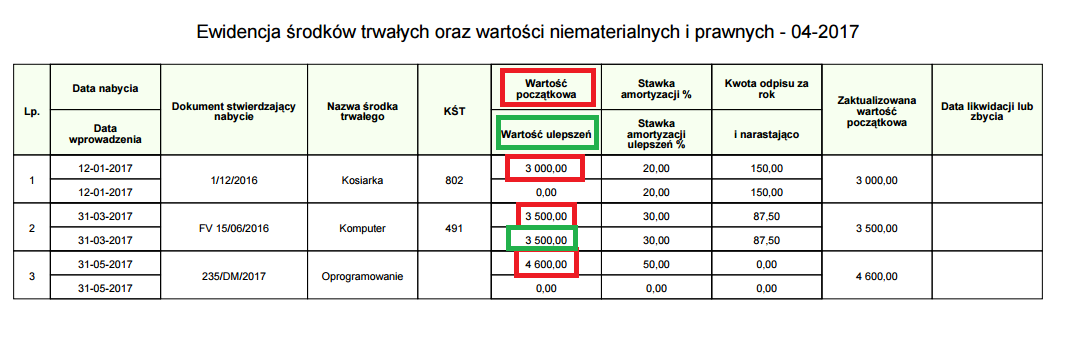

Dane znajdują się w ewidencji środków trwałych – w serwisie można ją pobrać z zakładki Majątek ➡ Rejestr środków trwałych ➡ Wydrukuj:

Przez „wartość brutto” w tym przypadku uznajemy wartość początkową, bez uwzględniania odpisów amortyzacyjnych. W celu uzyskania tej kwoty sumujemy wartości początkowe i wartości ulepszeń.

- Nakłady na nowe środki trwałe, ulepszenia istniejących oraz zakup używanych środków trwałych

Nakłady na nowe środki trwałe lub ulepszenia uzyskamy, sumując kwoty ulepszeń oraz wartości początkowe tych środków trwałych (nowych i używanych), które zostały nabyte w danym roku podatkowym.

- Wartość brutto … r.

-

– sprzedanych środków trwałych

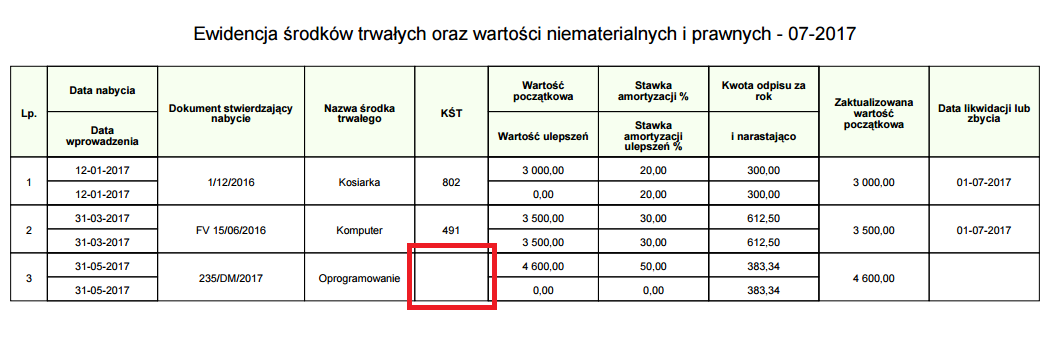

Informację o zlikwidowanych środkach trwałych możemy również znaleźć w zakładce Majątek ➡ Rejestr środków trwałych – będzie przy nich widoczna data w polu „Data likwidacji”. Po kliknięciu na nazwę środka trwałego mamy dostęp do danych:

- Data likwidacji środka trwałego

- Protokół likwidacji

lub

- Data sprzedaży środka trwałego

- Dokument sprzedaży

Po prześledzeniu dokumentacji wybieramy wyłącznie sprzedane środki trwałe („Dokument sprzedaży”), a ich wartość przedstawiamy w sprawozdaniu.

Uwaga! Jeśli w trakcie roku wycofano z działalności środki trwałe, należy pamiętać, że ich ewentualna sprzedaż w ciągu kolejnych 6 lat będzie generowała przychód z działalności. W takiej sytuacji wartość sprzedanych lub wycofanych środków trwałych także należałoby wykazać w zeznaniu.

-

– zakupionego oprogramowania komputerowego

Dane oprogramowania komputerowego widoczne są w ewidencji środków trwałych – jako wartość niematerialna i prawna, wyróżnia je brak symbolu KŚT.

W tym miejscu należy wybrać oprogramowanie zakupione w danym roku i – po zsumowaniu jego wartości początkowej – przedstawić w sprawozdaniu.

-

– środków trwałych przyjętych w leasing finansowy

Środki trwałe finansowane leasingiem finansowym wykazane są w ewidencji środków trwałych, natomiast nie są one oznaczane w żaden dodatkowy sposób. W związku z tym po ustaleniu, które środki trwałe finansowane są na zasadzie leasingu, należy zsumować i wykazać ich wartość w sprawozdaniu.

- Źródła finansowania nakładów inwestycyjnych na środki trwałe wykorzystywane przez przedsiębiorstwo w … r.

Tego typu dane nie są wykazane bezpośrednio w serwisie, należy je ustalić na podstawie dokumentacji – np. umów de minimis, kredytowych, leasingowych.

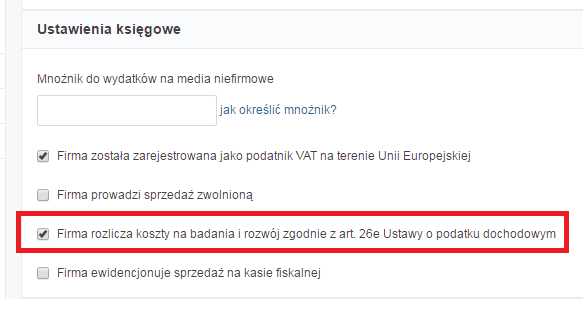

- Czy przedsiębiorstwo poniosło nakłady na działalność badawczo rozwojową w … r.?

Jeśli przedsiębiorcy przysługiwały ulgi z tytułu działalności badawczo rozwojowej, dane będą widoczne w serwisie w zakładce Pulpit ➡ Konfiguracja ➡ Dane firmy, w części Ustawienia księgowe:

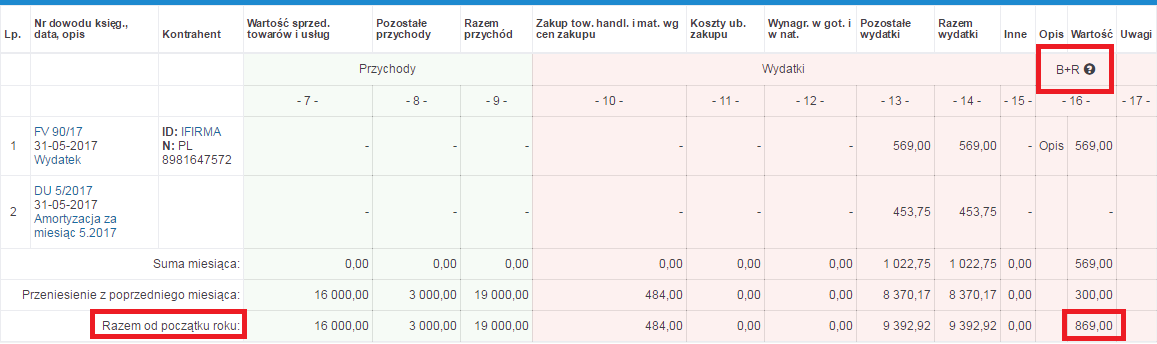

Sumę kosztów poniesionych na działalność badawczo rozwojową można prześledzić w zakładce Ewidencje ➡ Księga przychodów i rozchodów, w kolumnie B+R:

Dział 3. Podatek dochodowy i VAT za … r. – Jaka była wartość:

- Podatku dochodowego od prowadzonej działalności gospodarczej (w przypadku ryczałtu – zryczałtowane opodatkowanie)(lub wpłacone w roku kalendarzowym zaliczki)

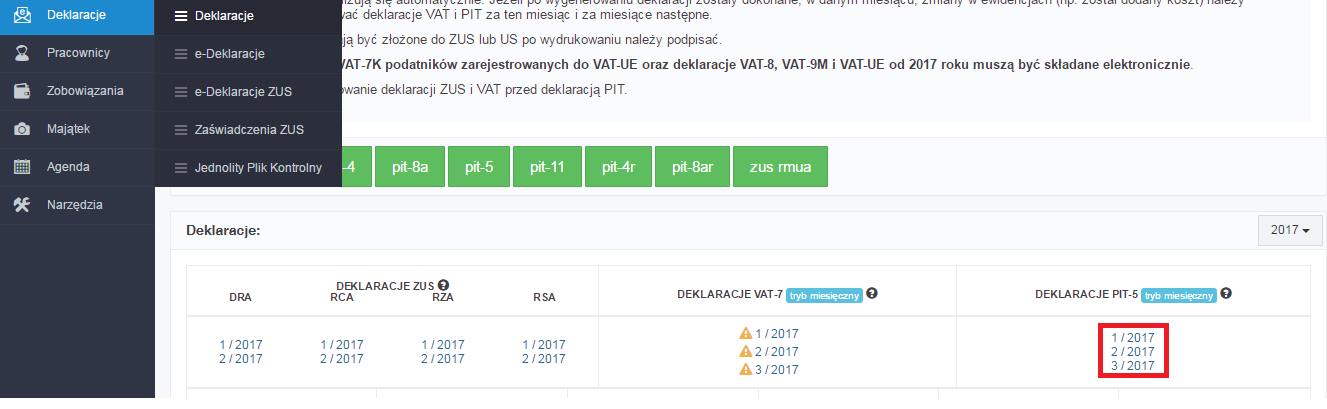

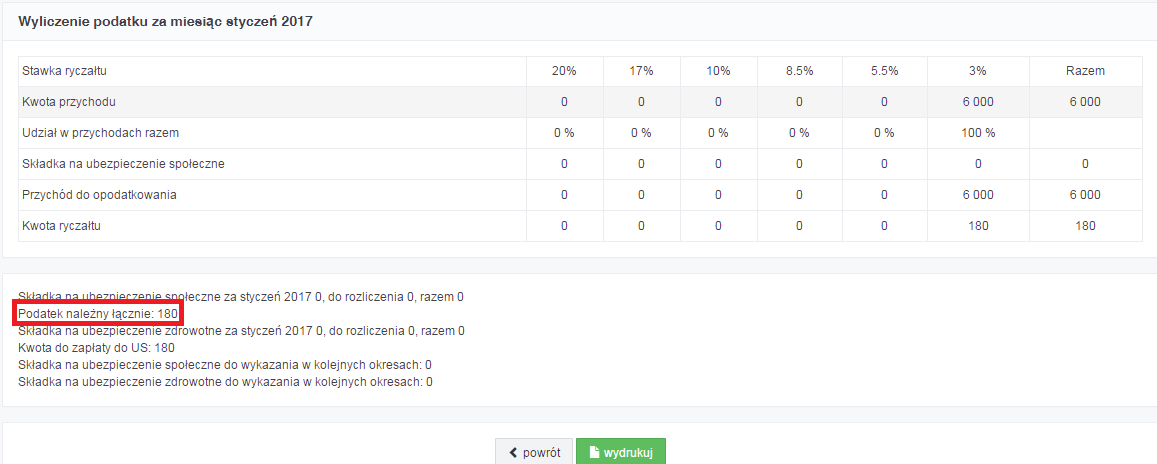

Wysokość podatku dochodowego można ustalić na podstawie deklaracji PIT-5 w zakładce Deklaracje ➡ Deklaracje:

Po kliknięciu na numery poszczególnych deklaracji PIT-5 wyświetlą się informacje o zaliczkach, które należy zsumować i wykazać w sprawozdaniu, lub wskazać kwotę podatku od początku roku (z deklaracji za grudzień danego roku).

W przypadku ryczałtu ewidencjonowanego korzystamy z deklaracji PIT-28, sumując kwoty należnego ryczałtu:

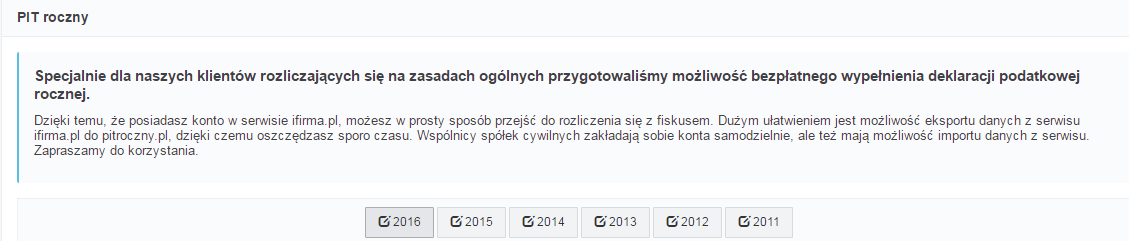

W przypadku złożonego zeznania rocznego za rok, za który wypełniamy sprawozdanie, możemy skorzystać z rocznej deklaracji. Jeżeli do wypełnienia zeznania została użyta aplikacja PIT roczny, deklarację można znaleźć w zakładce Deklaracje ➡ Deklaracje, w części PIT roczny, po kliknięciu we właściwy rok:

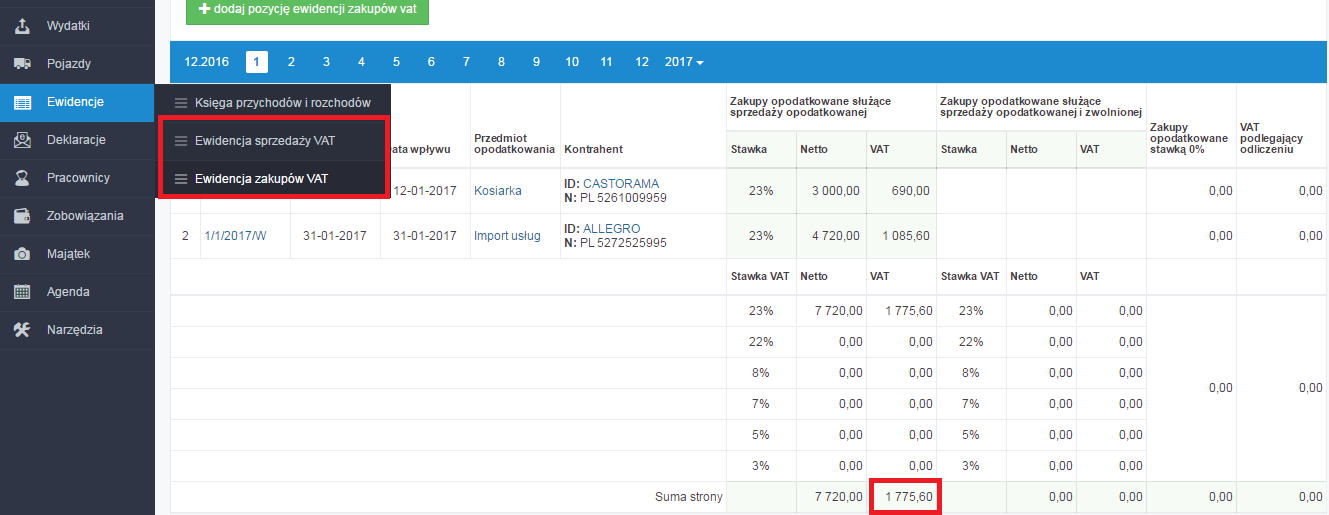

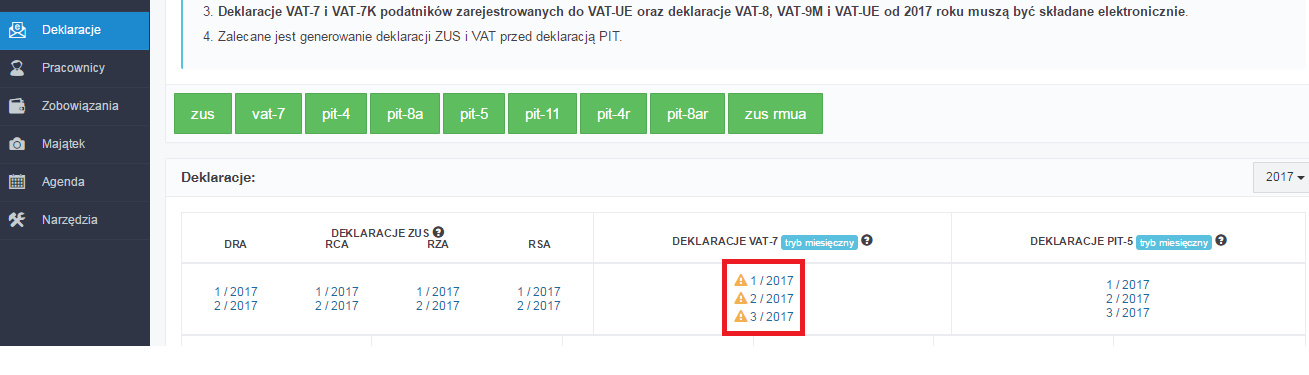

- Podatku VAT należnego ogółem/Podatku VAT naliczonego ogółem

Wartości podatku VAT należnego i naliczonego wypełniają jedynie podatnicy VAT czynni. Informacje o kwotach można znaleźć w dwóch miejscach – ewidencjach lub deklaracjach VAT. W obu przypadkach należy zsumować osobno kwoty podatku należnego i naliczonego z 12 miesięcy i wykazać w sprawozdaniu.

VAT w ewidencjach: Ewidencje ➡ Ewidencja sprzedaży VAT/Ewidencja zakupów VAT

VAT w deklaracjach: Deklaracje ➡ Deklaracje, właściwy numer deklaracji

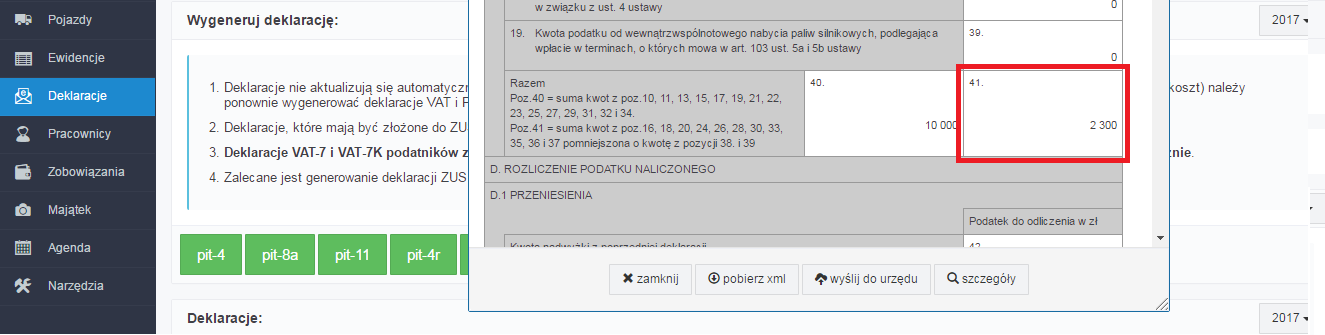

Wartość podatku należnego wyliczona jest w pozycji 41:

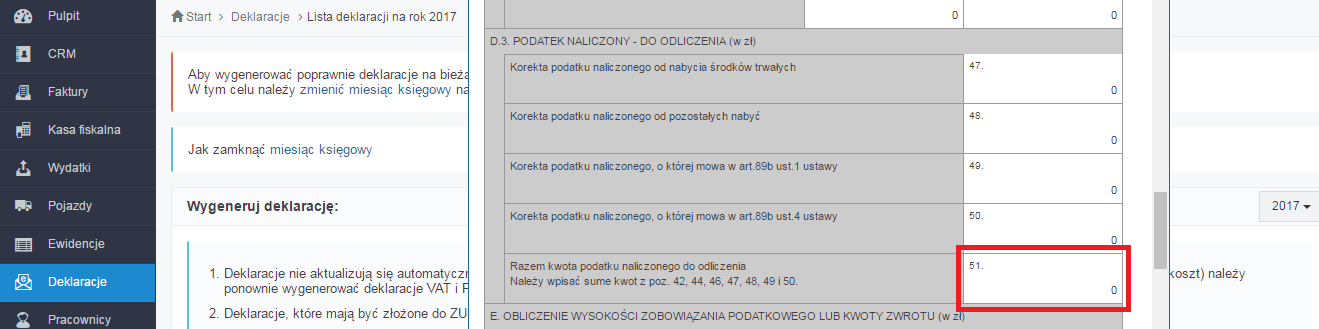

a podatku naliczonego – w pozycji 51 deklaracji:

Dział 4. Przychody i koszty z całokształtu działalności w … r.

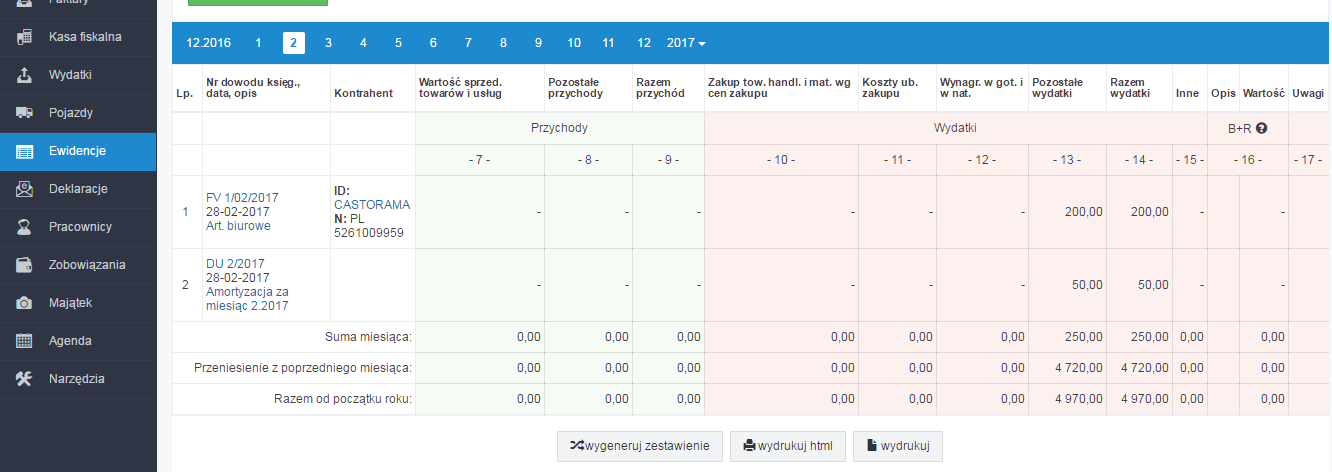

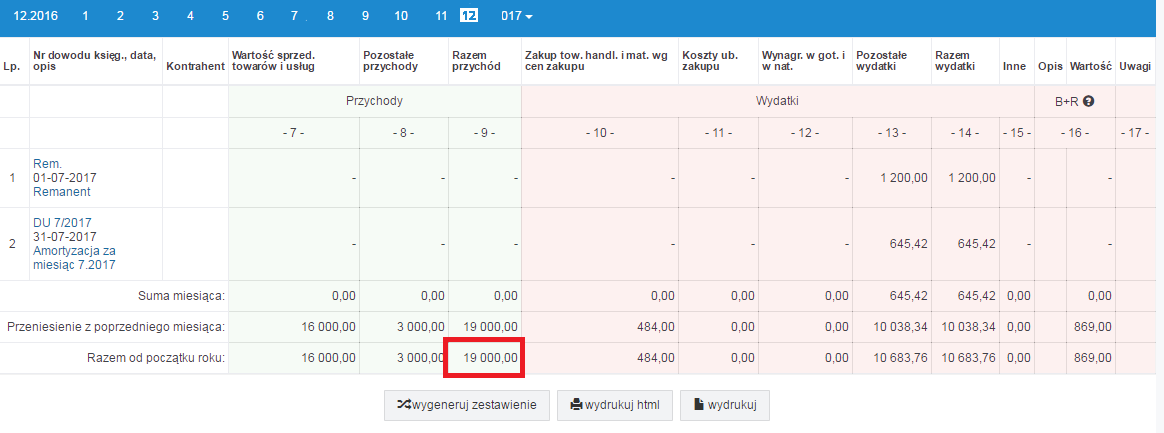

Przychody i koszty naliczane są narastająco, w związku z czym podsumowanie ich wartości w serwisie znajdziemy w KPiR za grudzień danego roku podatkowego.

Wykazując przychód korzystamy z podsumowania kolumny 9:

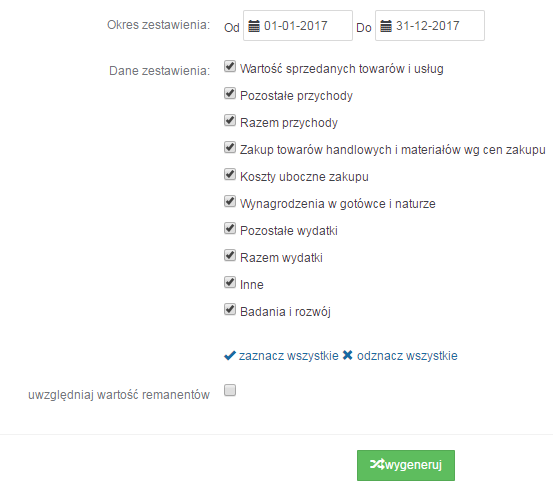

lub z rocznego zestawienia KPiR. Takie zestawienie jest także najwygodniejsze dla uzupełnienia wartości kosztów – generujemy je w zakładce Ewidencje ➡ Księga przychodów i rozchodów ➡ Wygeneruj zestawienie. Nie uwzględniamy tu wartości remanentu, należy natomiast pamiętać o właściwym ustawieniu dat od początku do końca roku:

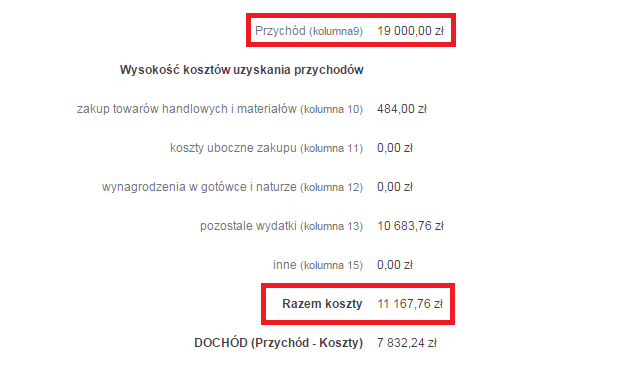

Po zatwierdzeniu wyświetlona zostanie tabela oraz podsumowanie, z którego można pobrać kwoty przychodów oraz kosztów:

Uwaga! Warto zwrócić uwagę, że wartość samego remanentu rocznego będzie w tym wypadku niewystarczająca. W remanencie mamy jedynie informację o wartości towaru na koniec roku, brakuje tu danych o pozostałych poniesionych kosztach.

W przypadku ryczałtu ewidencjonowanego możliwe jest zsumowanie kwot przychodu za poszczególne miesiące z deklaracji PIT-28:

Koszty w ryczałcie ewidencjonowanym nie podlegają księgowaniu, zatem konieczne będzie zliczenie ich na podstawie faktur.

- W tym: zakup towarów handlowych i materiałów według cen zakupu, zakup materiałów, podatek akcyzowy

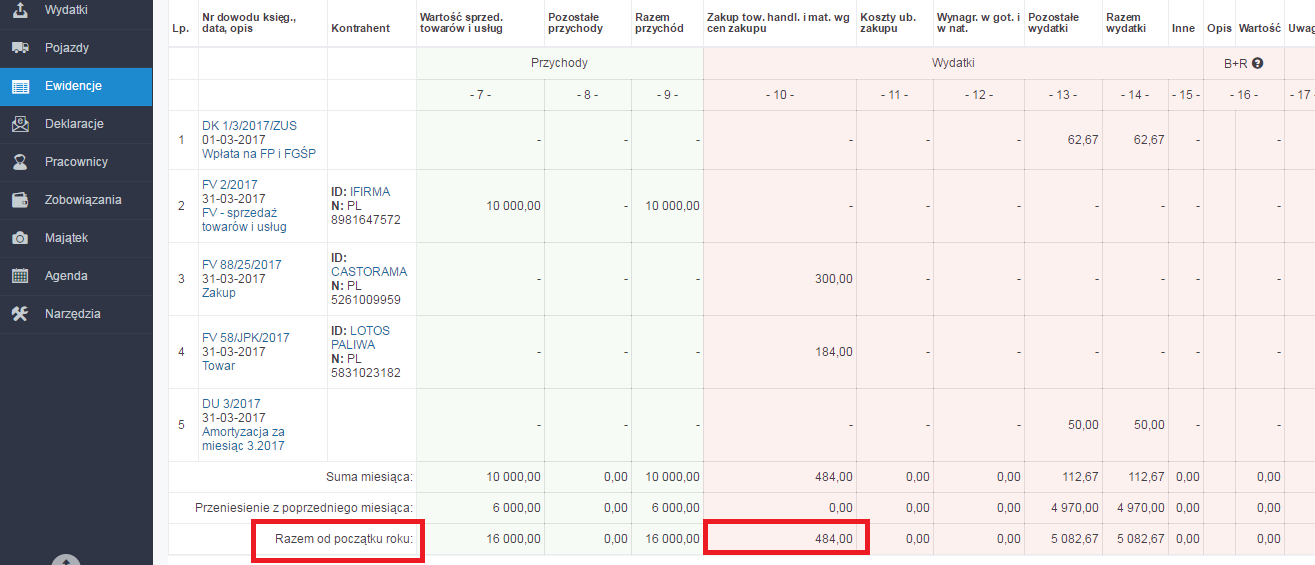

Wartość towarów handlowych i materiałów można znaleźć w podsumowaniu kolumny 10 w KPiR za grudzień danego roku, w zakładce Ewidencje ➡ Księga przychodów i rozchodów ➡ Razem od początku roku.

W serwisie nie jest możliwe wyodrębnienie wyłącznie zakupu materiałów lub wyłącznie podatku akcyzowego. W tym zakresie konieczne będzie skorzystanie bezpośrednio z faktur i zsumowania wartości zakupu.

W przypadku ryczałtu ewidencjonowanego koszty nie podlegają księgowaniu, zatem także wartość ogólna kosztów będzie wymagała podsumowania faktur zakupu.

Dział 5. Wartość zapasów

Wartość zapasów na początek i koniec roku podatkowego jest dostępna w spisie z natury – zakładka Majątek ➡ Remanenty ➡ Wartość remanentu ogółem.

Autor: Anna Kubalka – ifirma.pl