1. KRUS a prowadzenie działalności gospodarczej

Rolnik, zakładając działalność gospodarczą, staje przed wyborem, gdzie opłacać składki na ubezpieczenia społeczne. Rolnicy swoje składki co do zasady rozliczają w KRUS, czyli Kasie Rolniczego Ubezpieczenia Społecznego. Składki ubezpieczenia KRUS różnią się od tych opłacanych w ZUS. Rolnicy zobowiązani są opłacać składkę na ubezpieczenie wypadkowe, chorobowe, macierzyńskie i emerytalno-rentowe, a także składkę na ubezpieczenie zdrowotne.

Jeżeli rolnik-przedsiębiorca spełnia określone warunki, może płacić niższe niż w ZUS-ie składki na KRUS. Wyżej wymienione warunki to:

- ubezpieczenie w KRUS od przynajmniej 3 lat, w pełnym zakresie i nieprzerwanie

- praca lub prowadzenie gospodarstwa rolnego o powierzchni użytkowej powyżej 1 ha

- brak prawa do emerytury, renty, innych świadczeń z ubezpieczeń społecznych

- niepozostawanie pracownikiem oraz brak stosunku służbowego

- nieprzekroczenie granicznej kwoty podatku dochodowego z prowadzonej działalności gospodarczej w poprzednim roku podatkowym (za rok 2023 – 4088 zł)

2. Składki społeczne rolnika a działalność gospodarcza

Składek zapłaconych w KRUS-ie rolnicy w większości nie mogą odliczyć od dochodów ani zaliczyć do kosztów uzyskania przychodów uzyskiwanych w działalności gospodarczej, tak jak ma miejsce w przypadku opłacania składek ZUS. Istnieją jednak wyjątki od tej reguły.

Ze względu na prowadzenie działalności gospodarczej, rolnik opłaca składkę na ubezpieczenia emerytalno-rentowe do KRUS w podwojonej kwocie. Wg ustawy o ubezpieczeniu społecznym rolników z 1990 r. wysokość składki jest ustalana przez prezesa KRUS w Dzienniku Urzędowym RP na każdy kwartał osobno, na co najmniej 14 dni przed jego rozpoczęciem. Przykładowo w III kwartale 2024 roku standardowa miesięczna wysokość tejże składki wynosi 160 zł, a więc rolnik-przedsiębiorca do kasy KRUS jest zobowiązany uiszczać miesięczną wpłatę w wysokości 320 zł (160 zł x 2).

Z art. 26 ust. 1 pkt 2 lit. a ustawy o PIT, który pozwala na potrącenie jedynie składek określonych w ustawie o systemie ubezpieczeń społecznych, wynika, że rolnik nie może pomniejszyć dochodów o kwotę podstawowej składki do KRUS. Jednak Dyrektor Izby Skarbowej w Bydgoszczy w interpretacji z 10 września 2009 potwierdził, iż z powodu podwyższonej wartości składki KRUS za osobę prowadzącą działalność gospodarczą, możliwe jest zaliczanie tej nadwyżki ze składki KRUS do kosztów podatkowych w działalności gospodarczej. Ta część składki społecznej płaconej przez rolnika ma bowiem bezpośredni związek z uzyskiwaniem jednocześnie przez niego przychodów z pozarolniczej działalności gospodarczej – może być zatem zaliczana do kosztów uzyskania przychodów z pozarolniczej działalności gospodarczej.

a. Dodanie składki społecznej KRUS w serwisie IFIRMA

Rozliczenie dla prowadzących KPiR (rozliczających się podatkiem wg skali podatkowej oraz podatkiem liniowym)

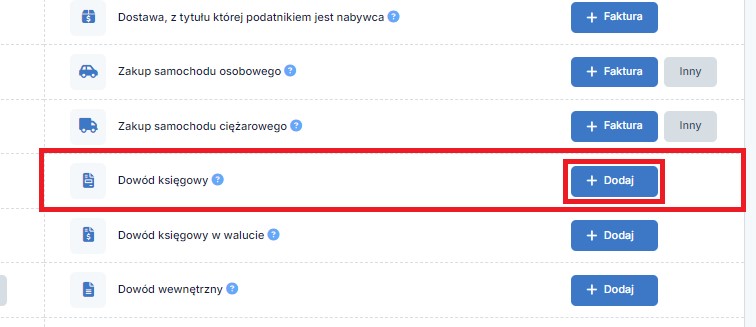

Aby prawidłowo wykazać w kosztach, zapłaconą do KRUS składkę społeczną w serwisie należy w górnym lewym rogu serwisu wybrać miesiąc faktycznej zapłaty składki, a następnie w zakładce Wydatki ➡ Dodaj wydatek, należy wybrać opcję +Dowód księgowy:

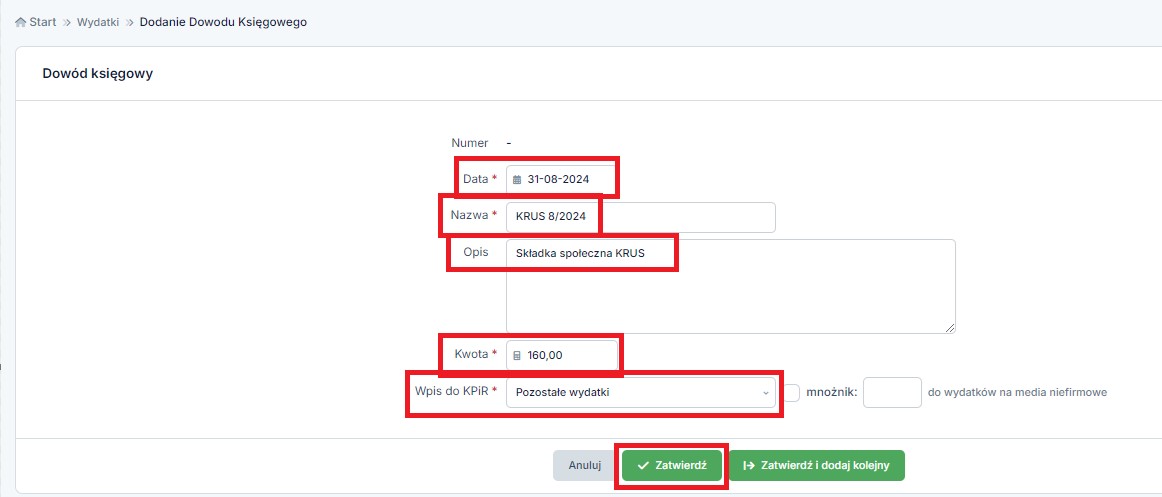

Kolejno należy uzupełnić pola:

- Data – wskazać datę, w jakiej była opłacona składka,

- Nazwa – nazwa opłaconej składki np. Składka społeczna KRUS

- Opis – dowolny, nieobowiązkowy; uzupełniamy, gdy chcemy zawrzeć dodatkowe informacje, które w naszej ocenie będą pomocne lub potrzebne,

- Kwota – wartość nadwyżki w składce społecznej KRUS wynikająca z prowadzenia działalności gospodarczej,

- Wpis do KPIR – Pozostałe wydatki,

- checkbox mnożnik – pole pozostawiamy bez zmian.

Dokonane zmiany należy zapisać, wybierając opcję zatwierdź.

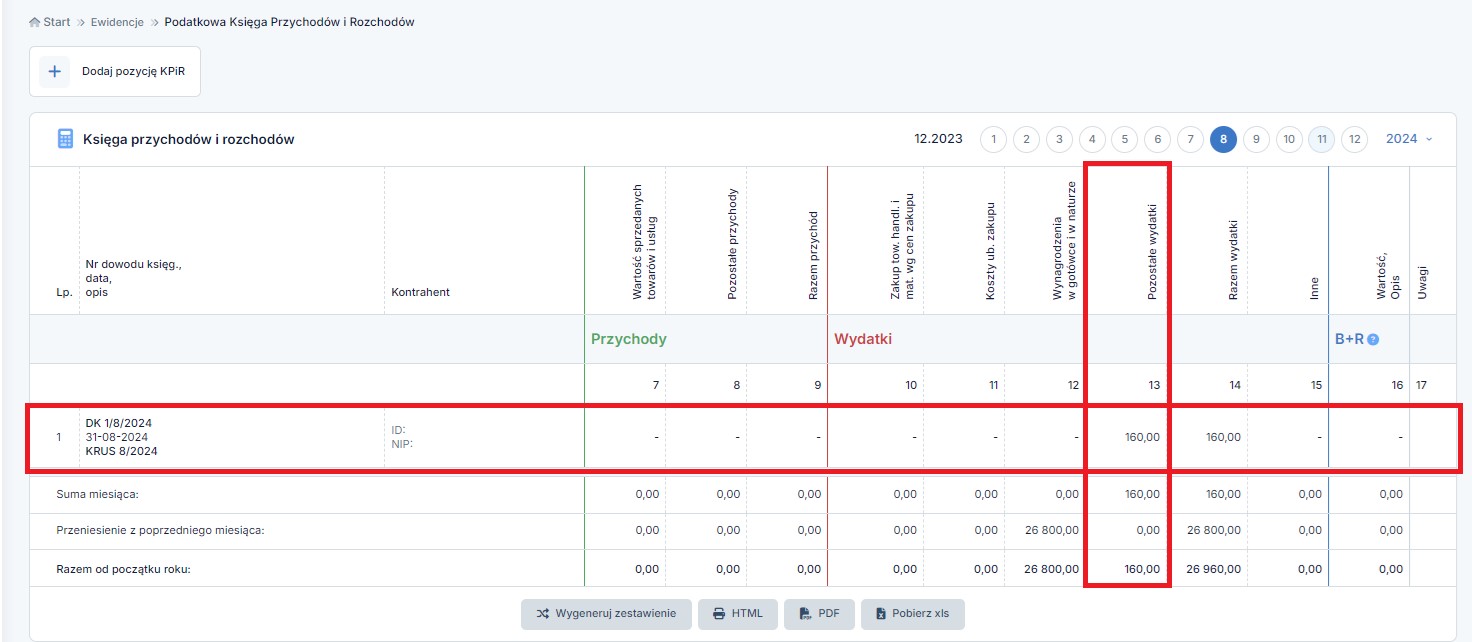

Podgląd na wprowadzoną składkę znajduje się w zakładce Ewidencje ➡ Księga przychodów i rozchodów. Składka zapisana zostanie w polu 13.

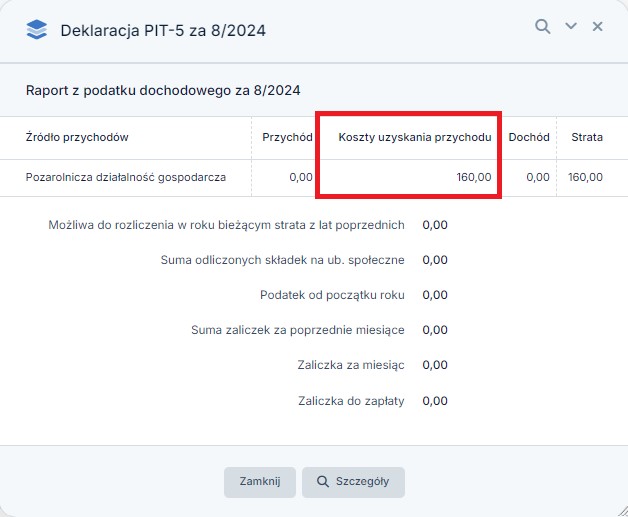

W wygenerowanym PIT-5 (Deklaracje ➡ PIT-5/PIT-5L) za miesiąc, w którym składki zostały opłacone, kwota, która została wprowadzona do serwisu, będzie ujęta w całości kosztów uzyskania przychodu:

Rozliczenie dla opłacającego podatek w formie ryczałtu ewidencjonowanego

Podatnik rozliczający się na ryczałcie nie uwzględnia przy obliczaniu zaliczek na podatek dochodowy kosztów, jakie ponosi w ramach prowadzonej przez siebie działalności gospodarczej. Wyjątkiem od tego są składki ZUS. Ustawodawca nie przewiduje jednak odliczenia od przychodu składek zapłaconych w KRUS, nawet jeśli są one następstwem prowadzonej działalności gospodarczej, jak ma to miejsce w przypadku podatników rozliczających się na zasadach ogólnych.

3. Składka zdrowotna rolnika a działalność gospodarcza

Inaczej sprawa się ma ze składką na ubezpieczenie zdrowotne. Kwoty składek zdrowotnych rolników zależne są od wielkości i rodzaju gospodarstwa. W gospodarstwach rolnych poniżej 6 ha składki opłacane są z budżetu państwa, a więc h nie można odliczyć od podatku z prowadzonej działalności gospodarczej.

W przypadku gdy podatnik prowadzący zarówno działalność rolniczą, jak i pozarolniczą działalność gospodarczą, opłacał składki zdrowotne do KRUS, których podstawą wymiaru była działalność rolnicza, składki te również nie podlegają odliczeniu od podatku z pozarolniczej działalności gospodarczej, ponieważ działalność rolnicza nie podlega regulacjom ustawy o podatku dochodowym od osób fizycznych.

Autor: Ewelina Ciapara – ifirma.pl