Rozpoczynając działalność przedsiębiorca nie musi od razu rejestrować się jako płatnik podatku VAT. Obowiązek rejestracji VAT nastąpi, gdy wartość sprzedaży jego firmy przekroczy kwotę 240 tys. zł w danym roku lub kiedy dokonuje sprzedaży z art. 113 ust. 13 ustawy o VAT.

Uwaga!

Limit 240 tys. zł obowiązuje od 2026 roku. W poprzednich latach, limit wynosił 200 tys zł ze sprzedaży.

Szczegółowe informacje dotyczące wyliczania limitu przejścia na VAT, zostały opisane w naszej instrukcji.

Rejestracja jako podatnik VAT polega na złożeniu w US deklaracji VAT-R. W tym momencie przedsiębiorca staje się vatowcem (nie musi czekać na potwierdzenie ze strony urzędu).

1. Przekształcenie konta w serwisie IFIRMA

Przed wprowadzeniem zmiany, należy ustawić na koncie miesiąc księgowy, w którym Użytkownik staje się VATowcem.

Najłatwiej jest zarejestrować się do VATu od pierwszego dnia miesiąca. Natomiast jeśli Użytkownik rozpoczął bycie VATowcem w trakcie trwania miesiąca, w pierwszej kolejności należy wprowadzić dokumenty z datami sprzed dnia rejestracji do VAT – aby serwis rozliczył je jak u nieVATowca.

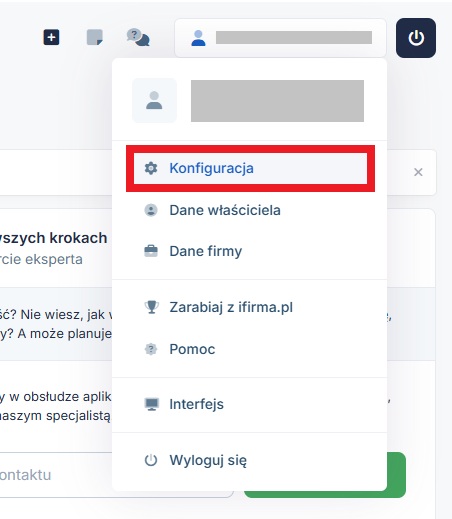

Przekształcenie konta odbywa się w zakładce Login ➡ Konfiguracja

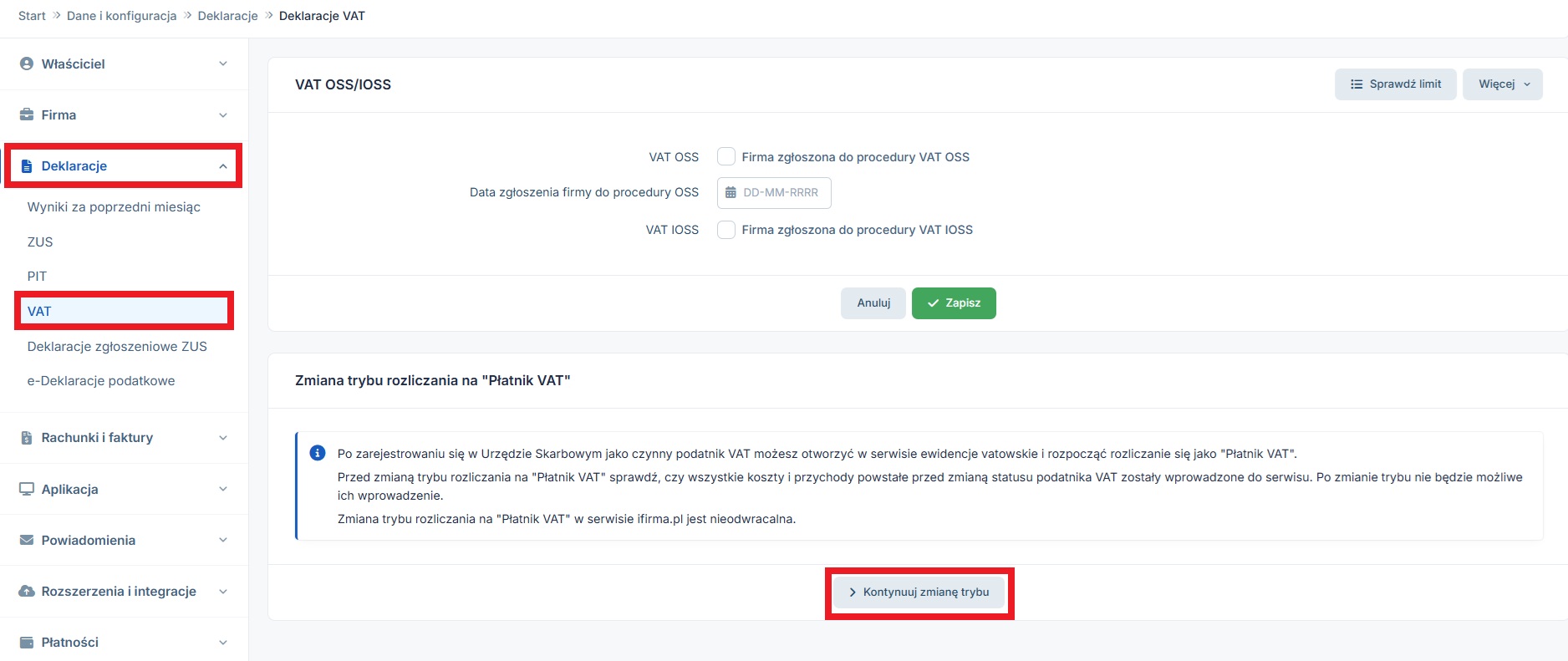

Po lewej stronie należy wybrać Deklaracje ➡ VAT ➡ w części Zmiana trybu rozliczenia na Płatnik VAT ➡ kontynuuj zmianę trybu.

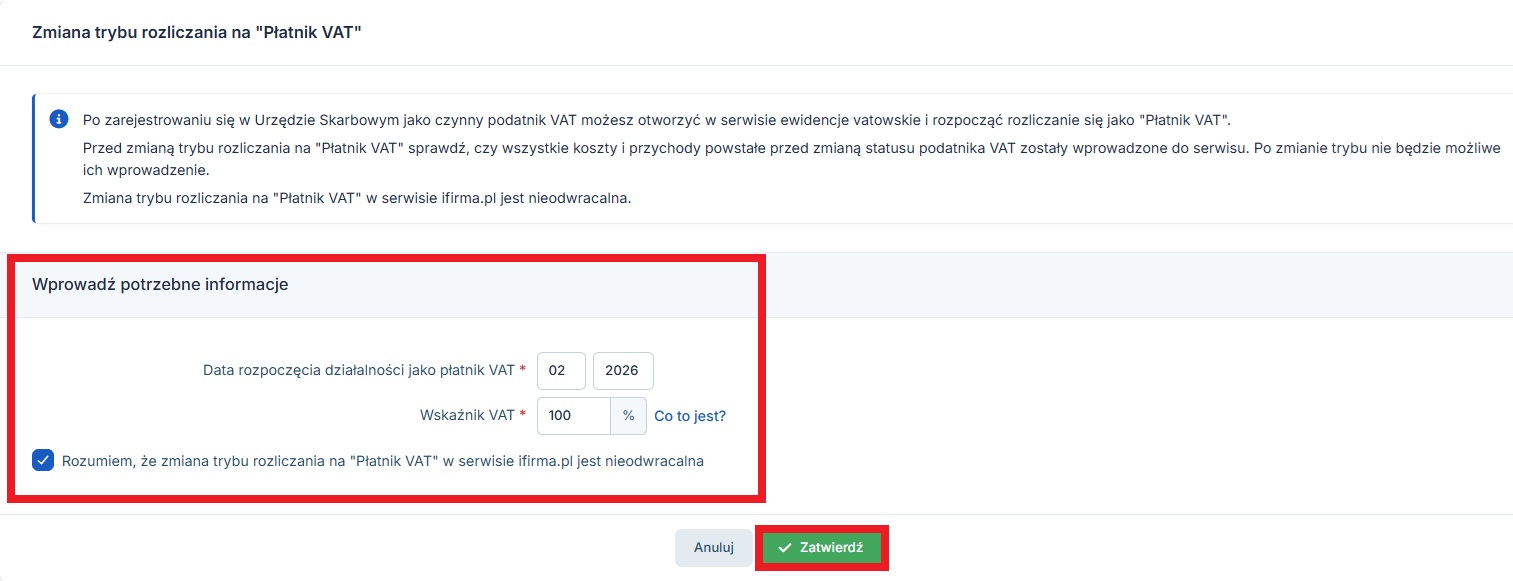

Po wybraniu opcji przekształcenia, należy wprowadzić miesiąc i rok rejestracji do VAT, uzupełnić wskaźnik VAT i zatwierdzić przekształcenie.

Uwaga!

Wskaźnik VAT nie jest stawką VAT. Jeśli przedsiębiorca wykonuje sprzedaż wyłącznie opodatkowaną (sprzedaż ze stawkami 23%, 8%, 3%, 0%) czyli bez sprzedaży zwolnionej (ze stawką “zw”) – to jego wskaźnik VAT wynosi 100%, co oznacza że w całości sprzedaż jest opodatkowana. Im więcej sprzedaży zwolnionej w działalności, tym wskaźnik VAT jest bliższy 0%.

Ważne!

Zgodnie z komunikatem, zmiana trybu rozliczania na “Płatnik VAT” w serwisie jest nieodwracalna. Nie można tej czynności cofnąć. Jeśli konto zostało przekształcone nieprawidłowo lub od złego miesiąca, należy skontaktować się z BOK serwisu IFIRMA.

Po zmianie, od miesiąca wskazanego przy przekształceniu, konto będzie miało wszystkie funkcje VAT – zarówno ewidencje, deklaracje oraz przychody i koszty będą księgowane i tworzone z podziałem na kwoty netto oraz VAT.

Zmiana miesiąc księgowego na poprzednie, będzie skutkowała widokiem konta sprzed zmiany, czyli widok konta nieVATowca.

Dzięki temu, nawet gdy konto zostanie już przekształcone w VAT, ale będzie konieczność doksięgowania dokumentu w poprzednim miesiącu lub skorygowaniu zapisów – będzie taka możliwość.

2. Korekta podatku naliczonego

Odliczenie podatku VAT od towarów handlowych nabytych przed datą zarejestrowania się do VATu, jest możliwe jedynie na zasadzie korekty rozliczonej zgodnie z art. 91 ust. 7d ustawy o VAT. Korekta dokonywana jest od wszystkich towarów handlowych, materiałów do produkcji posiadanych na stanie firmy, które w wypadku przejścia docelowo mają służyć sprzedaży opodatkowanej. Korekta wykazywana jest w polu „korekta podatku naliczonego od pozostałych nabyć” w wysokości VAT podlegającego odliczeniu, w pliku JPKV7, składanym za okres, w którym doszło do zmiany przeznaczenia użytkowania towarów.

Dodatkowo, korekta obejmuje też środki trwałe oraz przedmioty, które zostały nabyte na użytek firmy. Szczegółowe informacje znajdują się na naszej stronie.

Wprowadzenia do serwisu

Księgowanie do VAT

Korekta wykazywana jest w polu „korekta podatku naliczonego od pozostałych nabyć” w wysokości VAT podlegającego odliczeniu w pliku JPKV7, składanym za okres, w którym doszło do zmiany przeznaczenia użytkowania towarów.

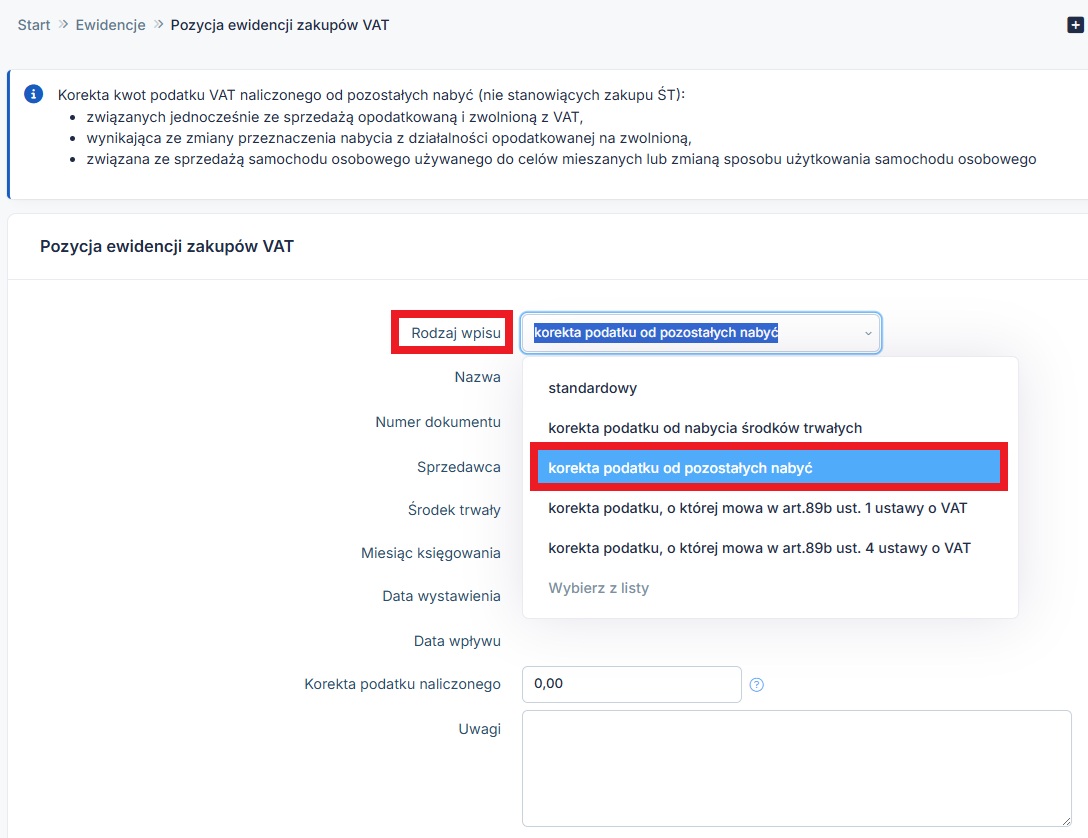

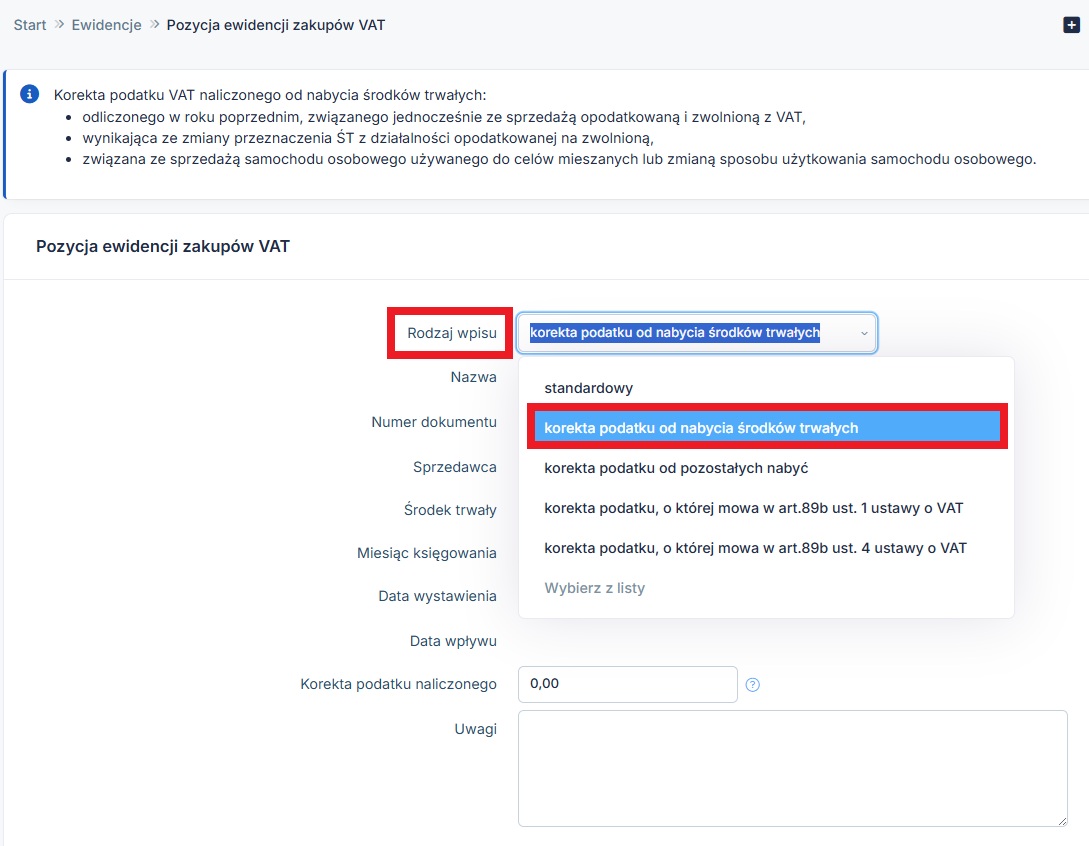

Sposób wprowadzenia korekty, odbywa się przez zakładkę Księgowość ➡ Ewidencje ➡ Ewidencja zakupów VAT ➡ Dodaj pozycję ewidencji zakupów VAT.

Formularz należy uzupełnić następująco:

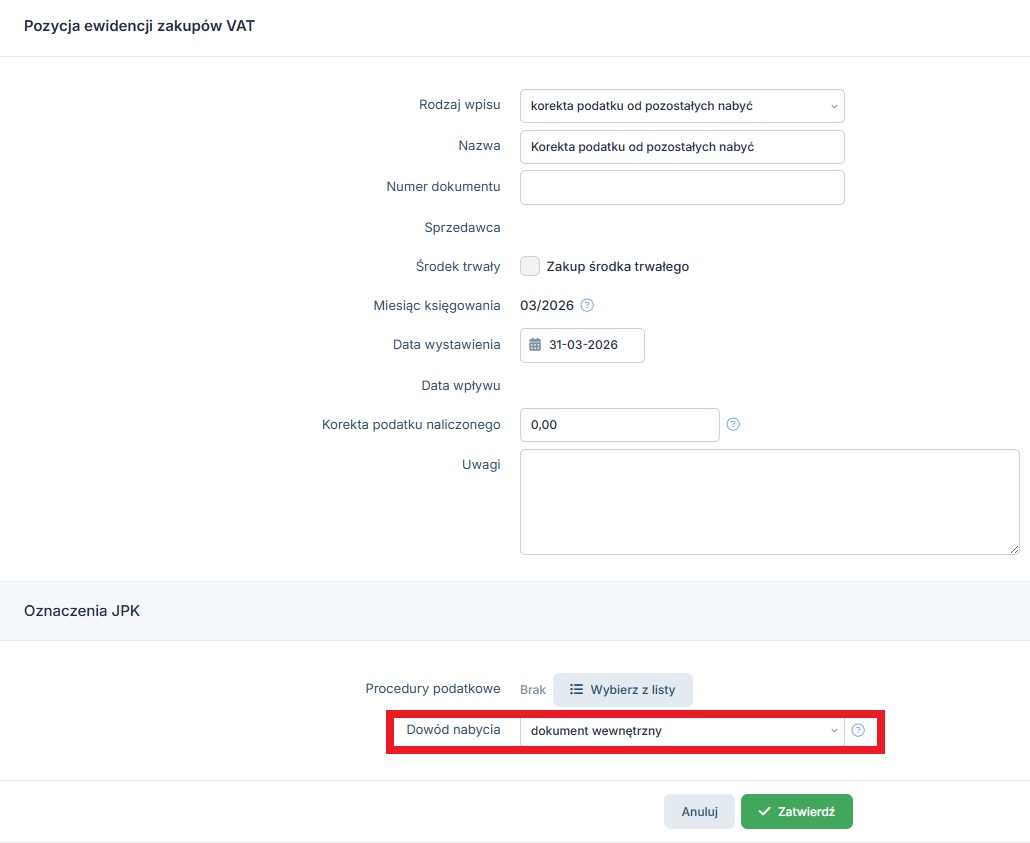

- Rodzaj wpisu ➡ Korekta podatku od pozostałych nabyć

jeśli korekta dotyczy środków trwałych:

- Rodzaj wpisu ➡ Korekta podatku od nabyć środków trwałych

Następne pola:

- Numer dokumentu ➡ wprowadzamy tu numer wewnętrznego dokumentu, stworzonego na potrzeby wyliczenia podatku VAT oraz jego odliczenia.

- Data wystawienia ➡ data sporządzenia dokumentu, zgodna z miesiącem w którym doszło do zmiany przeznaczenia i tym samym sporządzenia korekty.

- Korekta podatku naliczonego ➡ wprowadzamy kwotę podatku VAT z zakupionych towarów objętych korektą, jako wartość dodatnią.

- Dowód nabycia ➡ dowód wewnętrzny.

Księgowanie do PIT

Kwota podatku VAT, która wcześniej była kosztem, stanie się przychodem w celu zredukowania kosztu (staje się odliczeniem w VAT).

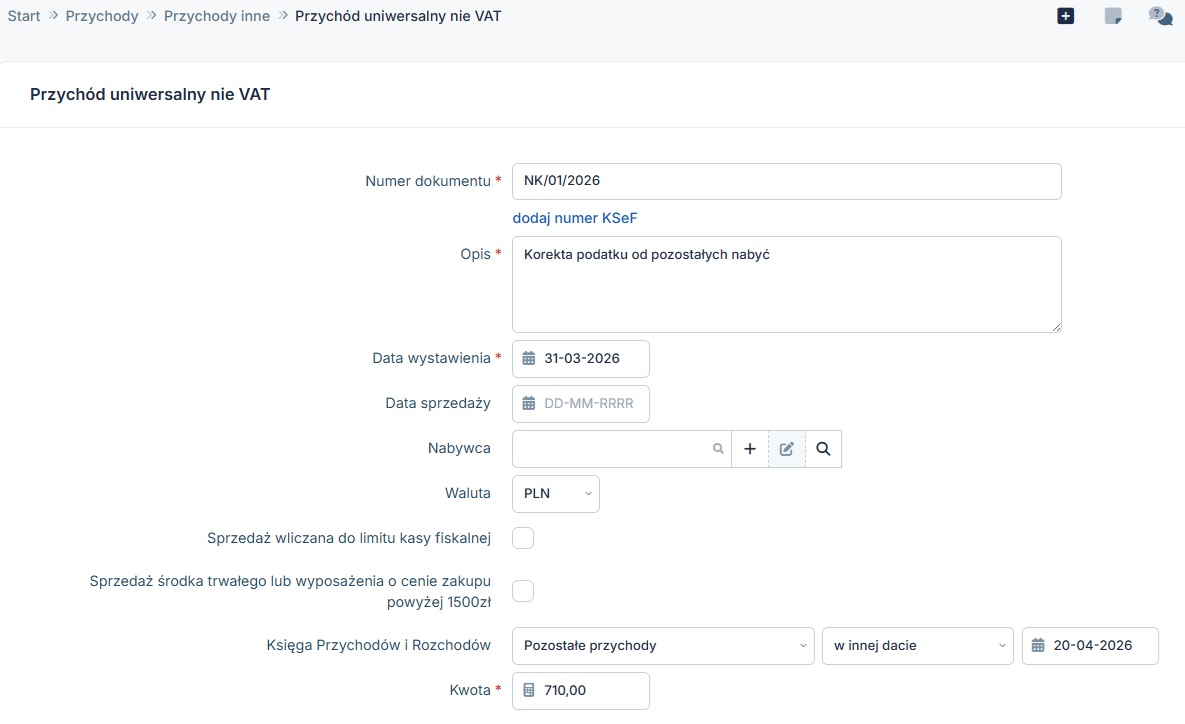

Sposób wprowadzenia przychodu jest przez zakładkę Sprzedaż ➡ Faktury ➡ Inne przychody ➡ Przychód uniwersalny nieVAT.

Formularz jest uzupełniany następująco:

- Numer dokumentu – wprowadzamy tu numer wewnętrznego dokumentu, stworzonego na potrzeby wyliczenia podatku VAT oraz jego odliczenia – taki sam, którym korekta została zaksięgowana w ewidencji zakupów VAT,

- Opis – korekta VAT od pozostałych nabyć,

- Data wystawienia – faktyczna data wystawienia dokumentu – taka sama, w której korekta została zaksięgowana w ewidencji zakupów VAT,

- Data sprzedaży – pozostawiamy puste pole,

- Nabywca – pozostawiamy puste pole,

- Księga przychodów i rozchodów – wybieramy pozostałe przychody,

- w rubryce określającej datę księgowania, wybieramy z listy księgowanie w innej dacie. Po jej wybraniu, pojawi się pole do wprowadzenia daty. Powinna tu zostać wpisana data złożenia pliku JPKV-7, zawierającego korektę.

- Kwota – kwota wyliczonej korekty.

Na taki sposób ujęcia wskazuje Krajowa Informacja Skarbowa na podstawie art. 14 ust. 2 pkt 7f w związku z art. 14 ust. 2d ustawy o PIT.

Autor: Katarzyna Marciniak – IFIRMA