Paypal to internetowa usługa finansowa. To system umożliwiający szybkie otrzymywanie i wysyłanie płatności online. Bardzo dużo platform i sklepów na całym świecie oferuje PayPal jako jedną z form e-płatności.

Firma Paypal posiada siedzibę w Luksemburgu, nie jest zarejestrowana jako podatnik VAT w Polsce. Firma nie wystawia faktur za pobrane prowizje.

W poniższej instrukcji zostanie opisany sposób księgowania w serwisie ifirma.pl prowizji pobieranych przez Paypal.

1. Rozliczenie kosztu

Podstawą do rozliczenia kosztów z tytułu korzystania z usług firmy PayPal dla podmiotów gospodarczych jest wyciąg z historii transakcji, a także “Miesięczne wyciągi z konta”.

Oto jak pobrać raport o aktywności z historii transakcji (instrukcja dotycząca konta Paypal została wskazana przez dział obsługi firmy Paypal):

- Przejdź do zakładki Działania.

- Kliknij opcję po prawej stronie, a następnie kliknij opcję Niestandardowe.

- Wybierz typ transakcji, zakres dat oraz format.

- Kliknij Utwórz raport.

- Gdy raport będzie gotowy, kliknij przycisk Pobierz.

Aby pobrać miesięczny wyciąg działalności:

- Przejdź do zakładki Działania.

- Kliknij opcję po prawej stronie, a następnie kliknij opcję Standardowe.

- Pod konkretnym rokiem wybierz wyciąg miesięczny, który chcesz pobrać.

- Kliknąć przycisk Pobierz.

W serwisie ifirma.pl wprowadzamy wydatek w zakładce Wydatki → koszt prowadzenia działalności- inny (dowód opłaty) w miesiącu księgowym zgodnym z datą wystawienia dokumentu.

Jeżeli koszt jest wyrażony w walucie obcej, to walutę obcą należy przeliczyć po średnim kursie NBP z dnia poprzedzającego dzień wystawienia dokumentu.

Warto też zapoznać się z tematyką różnic kursowych przy płatnościach związanych z rachunkiem Paypal.

2. Podatek VAT

Korzystanie z serwisu Paypal oznacza import usług płatniczych.

Należy tu również wspomnieć o konieczności rejestracji do VAT-UE.

Rozliczając import usług naliczamy podatek VAT zgodnie ze stawką właściwą dla danej usługi w Polsce. Prowizje pobierane przez PayPal traktowane jako usługi finansowe podlegają w Polsce zwolnieniu z VAT na podstawie art. 43 ust. 1 pkt 40 ustawy o VAT. Mimo zwolnienia należy je wykazać w pliku jpk_v7 u vatowca bądź deklaracji VAT-8/ VAT-9M u nievatowca.

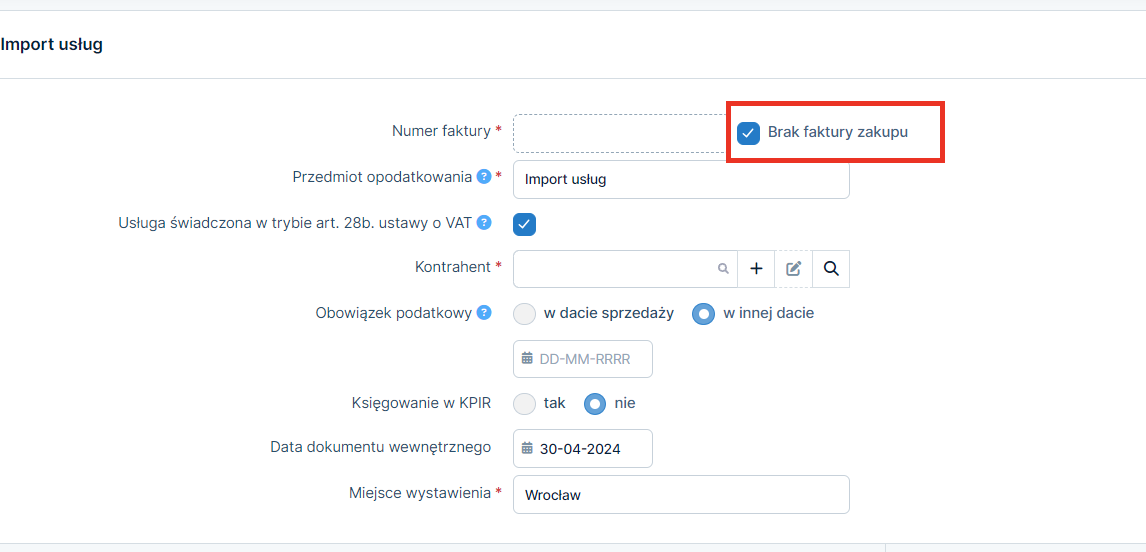

Wybieramy w miesiącu księgowym zgodnym z datą płatności zakładkę Wydatki → dodaj wydatek → import usług → faktura.

Po wybraniu tej opcji pojawi się poniższy formularz:

Bardzo ważne jest, aby zaznaczyć na nim opcję Brak faktury zakupu. Księgowanie odbędzie na podstawie dokumentu wewnętrznego (serwis go utworzy automatycznie). Jest to usługa świadczona w trybie art. 28b ustawy o VAT. Obowiązek podatkowy powstaje w dacie płatności ( art. 19a ust. 5 pkt 1 lit. e ustawy o VAT).

Jeśli prowizja pobierana jest w walucie obcej, to do celów podatku VAT transakcja rozliczana jest po średnim kursie NBP z dnia poprzedzającego dzień powstania obowiązku podatkowego, czyli z dnia poprzedzającego dzień zapłaty.

Jeżeli na dokumencie za dany miesiąc mamy kilka pozycji i serwis ma przeliczyć każdą pobraną prowizję po odpowiednim kursie, to należy poszczególne płatności wprowadzić oddzielnie jako import usług.

Autor: Monika Kobylak – ifirma.pl