-

1. Co się zmieni przy naliczaniu wynagrodzeń wypłaconych od 1 lipca 2022 roku

2. Co nie ulegnie zmianie przy naliczaniu wynagrodzeń wypłaconych od 1 lipca 2022 roku

3. Informacje istotne dla pracownika

I. Lista zmian

Nowelizacja „Ustawy o podatku dochodowym od osób fizycznych” przewiduje, że wynagrodzenia wypłacane po dniu 30-06-2022 będą naliczane wg nowych zasad.

1. Co się zmieni przy naliczaniu wynagrodzeń wypłaconych od 1 lipca 2022 roku

a) likwidacja „Ulga dla klasy średniej”

b) likwidacja niepobierania pełnej zaliczki na podatek dochodowy, co powodowało wyższe wynagrodzenie netto w poszczególnych miesiącach, ale pracownik w zeznaniu rocznym, gdyby przepisy nie uległy zmianie, byłby zmuszony do dopłaty podatku do pełnej wysokości;

Co to oznacza? Przestajemy podwójnego naliczania listy płac. Temat był przez nas szerzej opisany w artykule: Rozporządzenie zaliczkowe zostało przeniesione do ustawy – podwójne listy płac faktem.

c) podstawowa stawka podatku zostaje obniżona z 17 do 12% – zaliczka na podatek będzie niższa, ale będzie pobierana w pełnej wysokości.

2. Co nie ulegnie zmianie przy naliczaniu wynagrodzeń wypłaconychod 1 lipca 2022 roku

-

a) kwota wolna od podatku w wysokości 30 tys. PLN;

b) drugi próg podatkowy dla dochodu powyżej 120 tys. PLN;

c) stawka podatku w drugim progu podatkowym – 32%.

3. Informacje istotne dla pracownika

Skutkiem powyższych zmian będzie niewielki wzrost miesięcznego wynagrodzenia netto, jeżeli brutto jest wyższe niż ok. 3500 PLN.

Stawka podatku 12% będzie obowiązywała dla dochodów uzyskanych przez pracownika w całym roku 2022. Wynagrodzenia wypłacone przed 01-07-2022 nie podlegają korekcie. W zeznaniu rocznym pracownik samodzielnie wyliczy wysokość podatku za cały rok wg stawki 12% oraz uwzględni (na podstawie PIT-11) zaliczki pobrane i wpłacone do Urzędu Skarbowego przez pracodawcę. Tym samym konieczność dopłaty podatku (o której mowa w pkt I.1.b.) prawdopodobnie nie wystąpi.

II. Wynagrodzenia za czerwiec 2022

1. Decyduje termin wypłaty wynagrodzenia

Wynagrodzenia za czerwiec 2022 będą naliczane wg przepisów obowiązujących w terminie ich rzeczywistej wypłaty (zgodnie z regulaminem firmy lub umową z pracownikiem):

- jeżeli wynagrodzenie za przepracowany czerwiec, zostanie wypłacone do końca czerwca – wynagrodzenie będzie naliczone wg przepisów obowiązujących od stycznia do czerwca 2022 r.

- jeżeli wynagrodzenie za przepracowany czerwiec zostanie wypłacone w lipcu – wynagrodzenie będzie naliczone wg przepisów obowiązujących od 01-07-2022 r.

Ważnym jest, aby wynagrodzenia z tytułu umowy o pracę były wypłacane zgodnie z obowiązującym w firmie harmonogramem. Oznacza to, iż wypłacając wynagrodzenia z tytułu umowy o pracę:

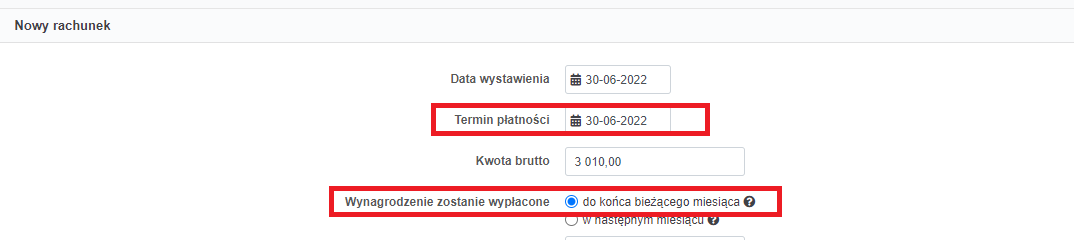

- do końca miesiąca – na rachunku wskazujemy termin płatności jako datę ostatniego dnia miesiąca i na rachunku pozostaje oznaczony checkbox do końca bieżącego miesiąca,

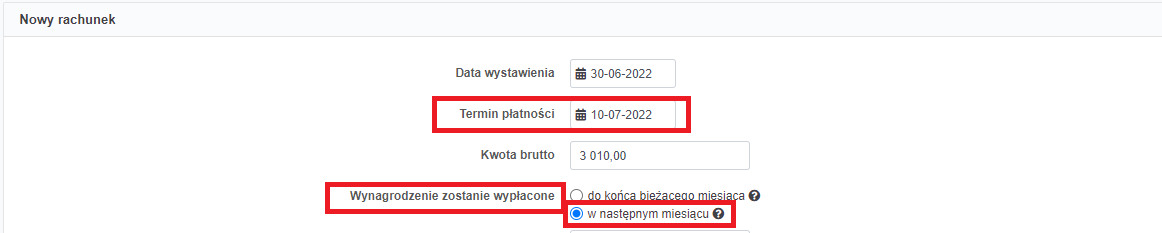

- w następnym miesiącu – wskazujemy termin płatności jako 10 dzień kolejnego miesiąca i na rachunku pozostaje oznaczony checkbox w następnym miesiącu.

Dla umowy zlecenie:

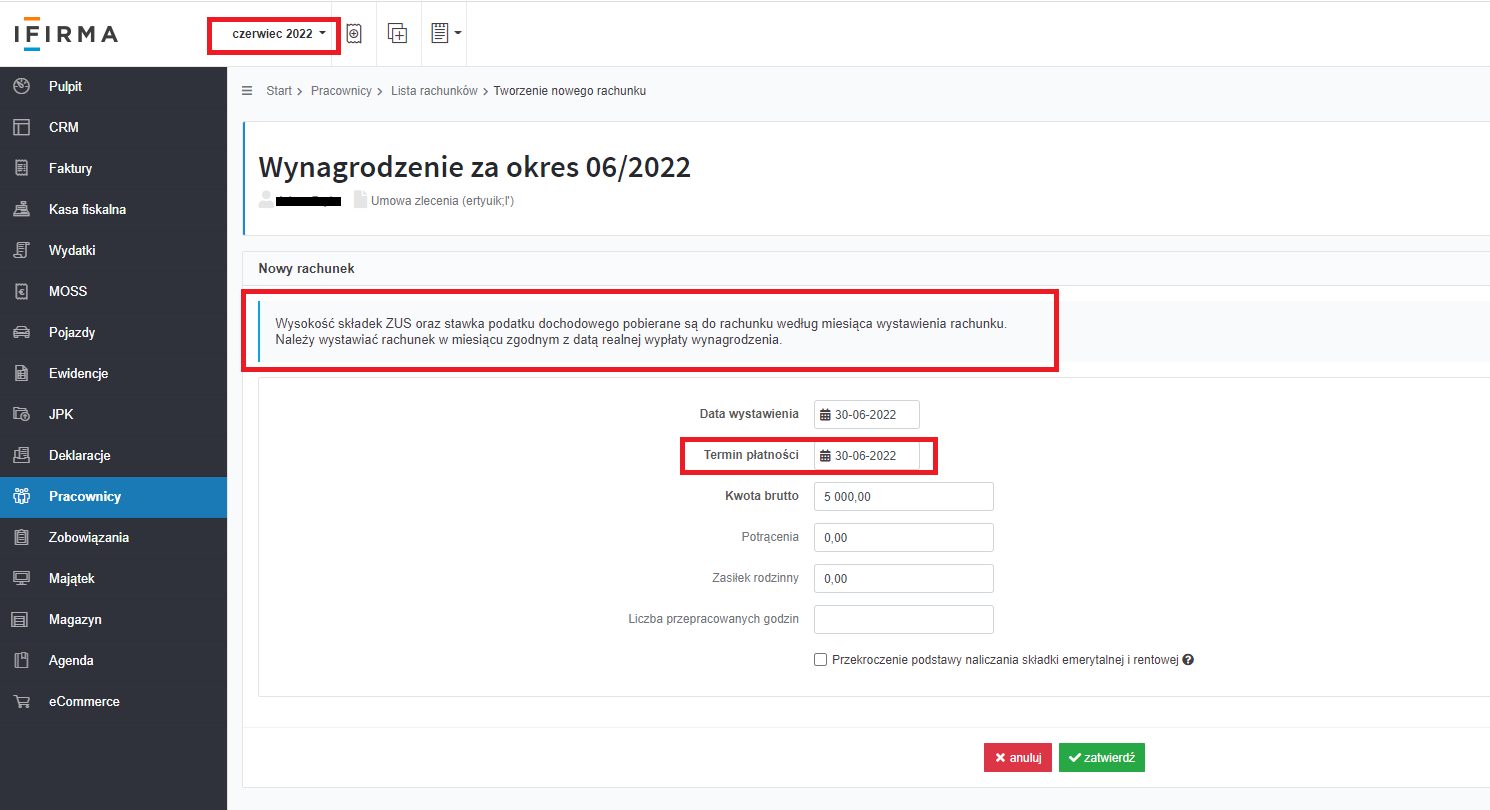

- rachunek należy wystawić zgodnie z komunikatem w miesiącu zgodnym z datą wypłaty wynagrodzenia.

Uwaga: Reguła uzależniająca sposób naliczania wynagrodzenia od terminu wypłaty dotyczy również wynagrodzeń za miesiące wcześniejsze niż czerwiec 2022, jeżeli nie zostały wypłacone do końca czerwca. Przed ich wypłatą po 30-06-2022 należy rachunek ponownie wygenerować, aby został wyliczony wg nowych przepisów.

2. Aktualizacja oprogramowania ifirma.pl

Aktualizacja wdrażająca zmiany przepisów miała miejsce 28 czerwca.

III. Planowane zmiany od 1 stycznia 2023

Ponieważ w komentarzach prasowych dotyczących zmian w przepisach podatkowych była omawiana również:

-

a) możliwość podziału kwoty ulgi podatkowej pomiędzy dwóch lub trzech pracodawców;

b) uwzględnienie wspólnego rozliczenia z małżonkiem lub dzieckiem (jako samotny rodzic) już na etapie wyliczania zaliczki przez pracodawcę;

informujemy, że wejście w życie tych rozwiązań jest planowane od 01-01-2023.

Autor: Zespół ifirma.pl