Faktura do paragonu to dokument, który należy wystawić na żądanie nabywcy. Jeżeli nabywcą jest osoba fizyczna, powinien zgłosić się z życzeniem otrzymania faktury w ciągu trzech miesięcy od dnia dostarczenia towaru/usługi lub uregulowania płatności.

Termin wystawienia faktury dla osoby fizycznej zależy od momentu zgłoszenia się nabywcy z żądaniem wystawienia faktury do paragonu:

- gdy zgłoszenia dokonano w miesiącu sprzedaży – fakturę należy wystawić do 15 dnia następnego miesiąca (wg zasady ogólnej),

- gdy zgłoszenia dokonano w innym miesiącu, niż miesiąc sprzedaży – fakturę należy wystawić w terminie 15 dni od dnia zgłoszenia żądania.

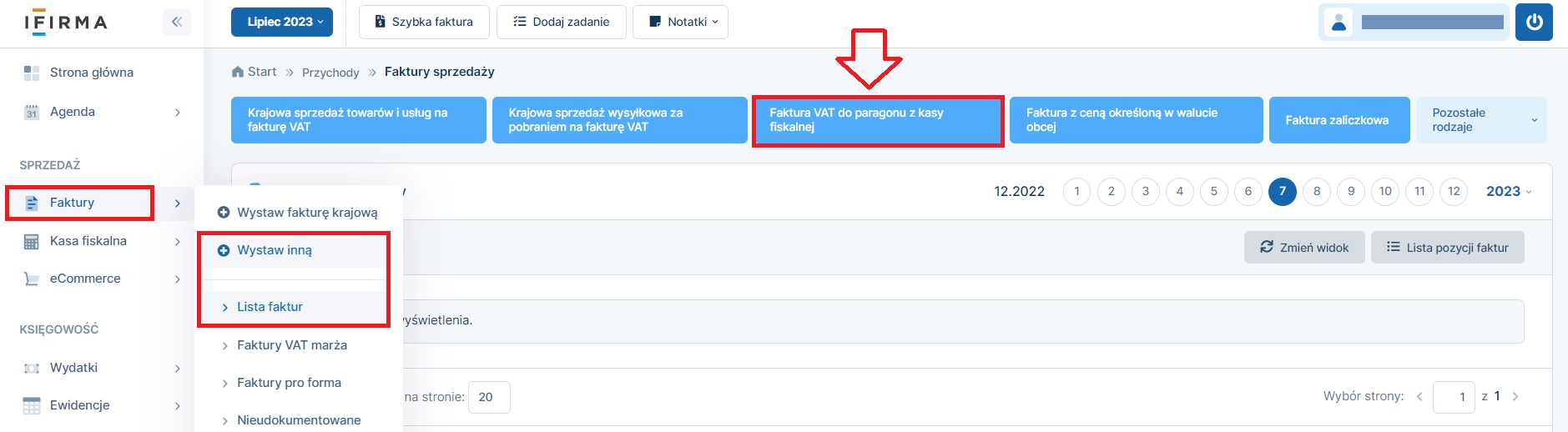

Aby wystawić fakturę do paragonu, należy skorzystać z zakładki Faktury → Lista faktur → Faktura VAT do paragonu z kasy fiskalnej

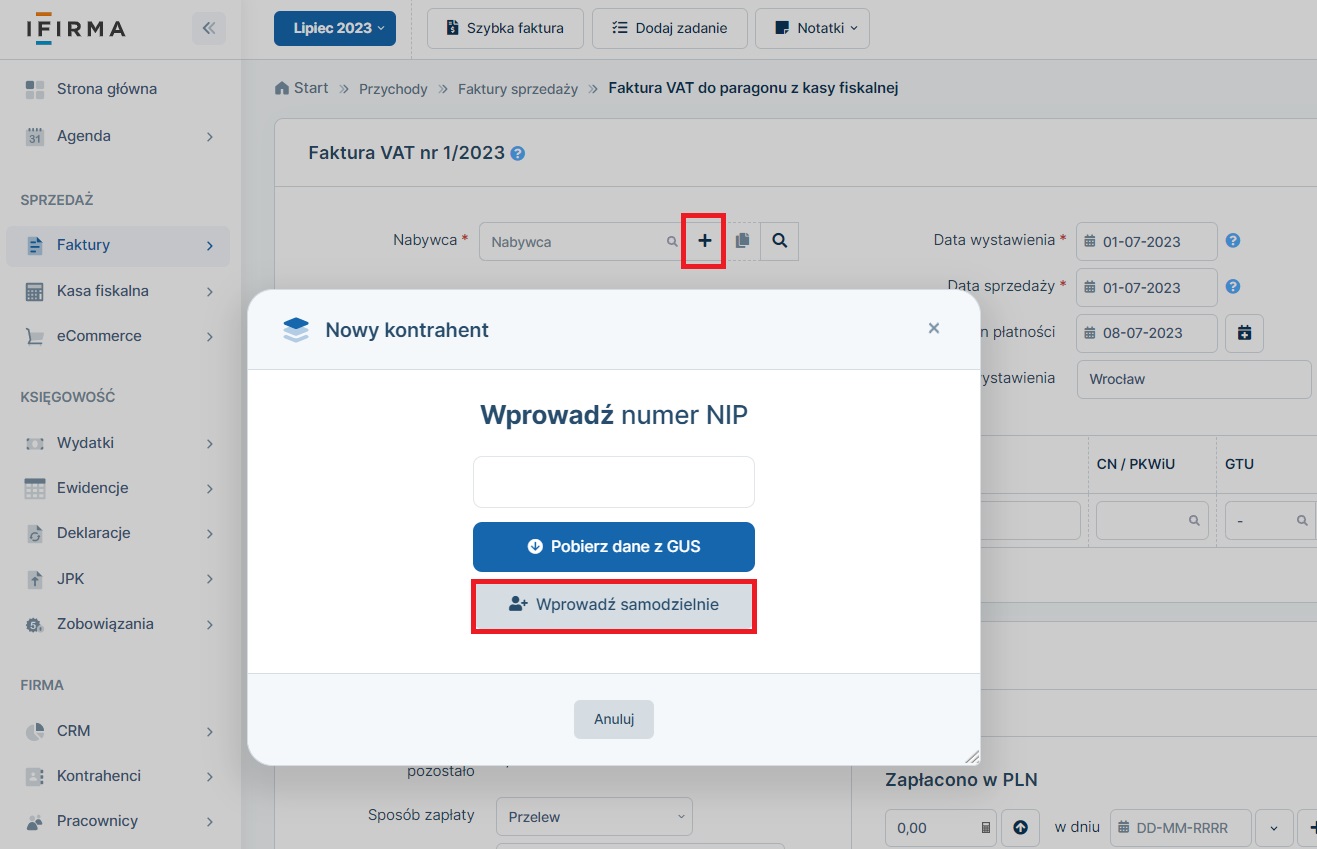

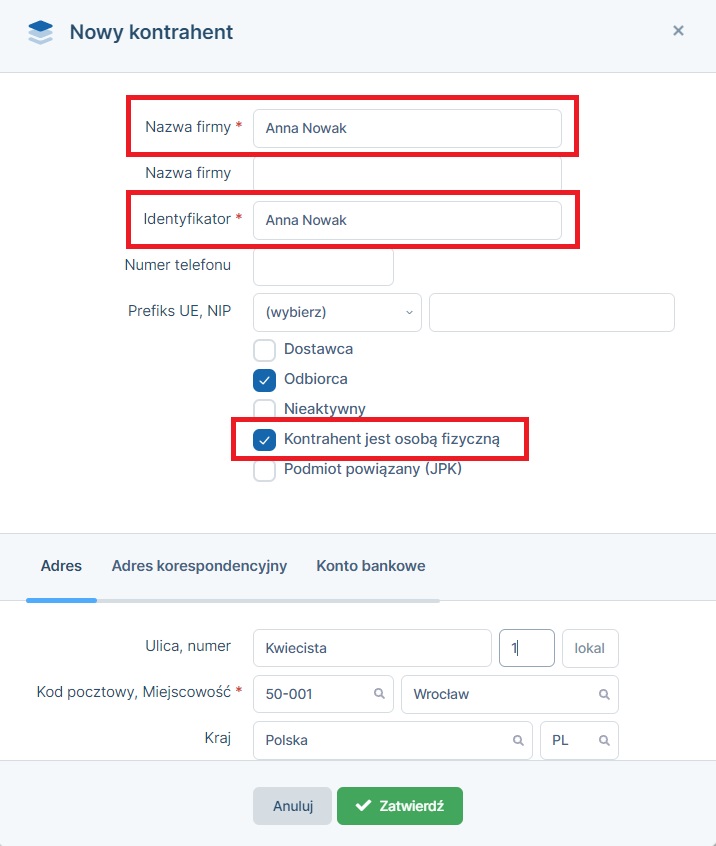

Następnie należy uzupełnić odpowiednie pola. Jeśli nabywca jest osobą fizyczną, wtedy przy uzupełnianiu jego danych, należy wybrać wprowadź samodzielnie, a następnie zaznaczyć pole Kontrahent jest osobą fizyczną.

Faktury do paragonu na rzecz osób fizycznych są wykazywane w ewidencji sprzedaży VAT, natomiast nie są w tej ewidencji sumowane.

Wystawiając fakturę do paragonu należy zawsze ustawić w serwisie w lewym górnym rogu miesiąc księgowy zgodny z datą sprzedaży. Data wystawienia nie musi być zgodna z ustawionym miesiącem księgowym.

Faktura wystawiona do paragonu na rzecz firmy jest ujmowana w ewidencji sprzedaży VAT oraz pliku JPK_V7, nie pomniejsza natomiast raportów miesięcznych.

Wystawiona faktura jako Faktura do paragonu zostanie automatycznie oznaczona symbolem FP w pliku JPK_V7.

W przypadku zintegrowanej z serwisem kasy/drukarki fiskalnej można wystawić fakturę do paragonu korzystając z zakładki: Kasa fiskalna ➡ Lista paragonów ➡ Wystaw fakturę przy właściwym paragonie lub wybierając opcję: Wystaw fakturę do paragonu w szczegółach paragonu po jego wystawieniu.

Autor: Dorota Łesak – ifirma.pl