Podatnik, który w minionym roku oszczędzał na emeryturę w ramach IKZE (Indywidualnego Konta Zabezpieczenia Emerytalnego) ma prawo odliczyć wpłacone na ten cel kwoty w rocznym zeznaniu podatkowym. Komu przysługuje ulga na IKZE? Jaką kwotę można odliczyć w deklaracji?

Ulga na IKZE – dla kogo?

Prawo do odliczenia ulgi z tytułu wpłat do IKZE mają podatnicy, którzy rozliczają podatek dochodowy na zasadach ogólnych, czyli m.in. otrzymujący wynagrodzenie na podstawie umowy o pracę, umów cywilnoprawnych, prowadzący własną działalność gospodarczą, czy też uzyskujący przychody z tytułu najmu lub dzierżawy (rozliczający się na PIT-36 lub PIT-37) lub płacący podatek liniowy (PIT-36L) oraz rozliczający się ryczałtem ewidencjonowanym (PIT-28).

Prawo do skorzystania z ulgi na IKZE przysługuje zarówno podatnikom, którzy rozliczają się indywidualnie, jak i wspólnie z małżonkiem. W drugiej sytuacji należy pamiętać, że IKZE tworzone jest dla konkretnej osoby, zatem nie jest możliwe np. przekazanie części kwoty na rzecz drugiego małżonka.

Ulga na IKZE – ile można zyskać?

To, ile wyniesie ulga zależy od dwóch czynników. Po pierwsze – od wysokości wniesionych wpłat na IKZE (co roku jest określany maksymalny roczny limit takich wpłat – w 2025 roku wynosił on:

- 10.407,60 zł dla pracowników lub

- 15.611,40 zł dla osób, które prowadzą pozarolniczą działalność gospodarczą.)

Po drugie – istotne jest, według jakiej stawki podatnik liczy podatek dochodowy. Innym ograniczeniem jest wysokość osiągniętych w danym roku przychodów – nie można bowiem odliczyć więcej niż się zarobiło.

Pan Jan rozlicza się wg skali podatkowej. W 2025 roku wpłacił on maksymalną możliwą kwotę na IKZE, czyli 15.611,40 zł i o taką kwotę obniżył on swoją podstawę opodatkowania w rozliczeniu rocznym. W związku z powyższym obniżył on swoje zobowiązanie podatkowe o 1.873 zł (15.611,40 zł x 12% zaokrąglone do pełnych złotych).

Ulga na IKZE – jak skorzystać?

By skorzystać z ulgi na IKZE w przypadku PIT-28, PIT-36 i PIT-37 konieczne jest wypełnienie właściwej pozycji w załączniku PIT/O. W przypadku PIT-36L odliczenia kwoty wpłaconej w danym roku na IKZE od podstawy opodatkowania dokonuje się bezpośrednio w deklaracji.

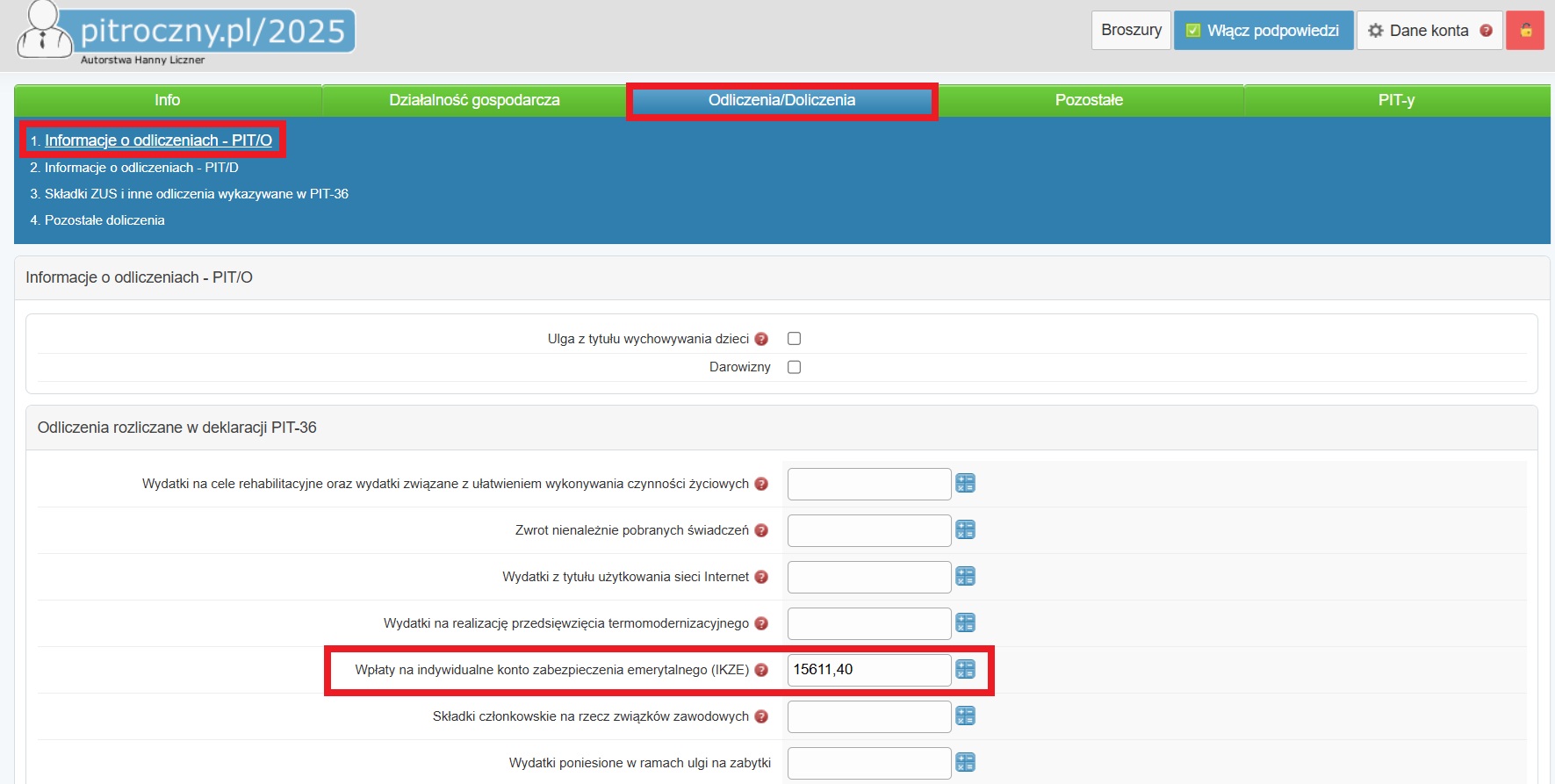

Wypełniając zeznanie roczne przy użyciu serwisu pitroczny.pl, wpłaconą kwotę na IKZE należy wskazać w zakładce Odliczenia/Doliczenia ➡ 1. Informacje o odliczeniach – PIT/O ➡ Wpłaty na indywidualne konto zabezpieczenia emerytalnego (IKZE). Przekierowanie do serwisu pitroczny.pl znajduje się na koncie użytkownika, w zakładce Deklaracje ➡ Deklaracje ➡ PIT roczny.

Autor: Ewa Kozak, Katarzyna Marciniak – IFIRMA