1. Składka na Fundusz Pracy

2. Składki na Fundusz Pracy przy kilku umowach zlecenie

3. Składki na Fundusz Pracy w serwisie IFIRMA

Fundusz Pracy to fundusz państwowy, który podlega pod Ministerstwo Pracy i Polityki Społecznej. Środki na nim zgromadzone przeznaczane są na cele wskazane w Ustawie o promocji zatrudnienia i instytucjach rynku pracy, w szczególności na aktywizację bezrobotnych (m.in. zasiłki dla bezrobotnych, roboty publiczne, pośrednictwo zawodowe, przekwalifikowanie bezrobotnych czy badania rynku pracy). Fundusz ten zasilany jest również z dotacji budżetu państwa czy UE. Wymiar składki na Fundusz Pracy wynosi 2,45% podstawy wymiaru składki na ubezpieczenia społeczne i opłacany jest w całości przez pracodawcę.

Składka na Fundusz Pracy

Składki na ten Fundusz opłaca pracodawca, który zatrudnia chociaż jednego pracownika na podstawie umowy o pracę. Natomiast, jeśli zatrudnia jedynie zleceniobiorców na podstawie umów cywilnoprawnych, to wtedy nie ma obowiązku za nich płacić tej składki, niezależnie od wysokości wynagrodzenia.

Obowiązkową składkę na Fundusz Pracy za zleceniobiorcę, osobę wykonującą umowę agencyjną lub inną umowę o świadczenie usług, do której zgodnie z Kodeksem cywilnym stosuje się przepisy dotyczące zlecenia, opłaca się od kwoty stanowiącej podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe ww. osoby. Istotne jest jednak to, że nie w każdym przypadku. Składki na FP pobierane są od umów, od których naliczane są obowiązkowe składki na ubezpieczenia społeczne (emerytalne i rentowe), jeśli natomiast zleceniobiorca opłaca te składki dobrowolnie – nie nalicza się składek na FP. Kolejnym warunkiem do spełnienia jest wysokość wynagrodzenia – jego kwota, w przeliczeniu na okres miesiąca, powinna wynieść co najmniej tyle, ile minimalne wynagrodzenie za pracę.

Przykład

W okresie od 1 maja do 31 sierpnia 2023 r. osoba wykonywała pracę na podstawie zawartej umowy zlecenie. Z tytułu umowy zlecenie zleceniodawca wypłacił wynagrodzenie w wysokości: w maju – 4000 zł, w czerwcu – 4500 zł, w lipcu – 2600 zł, w sierpniu – 4000 zł,

Z tytułu wykonywania tej umowy wymieniona osoba podlegała obowiązkowo ubezpieczeniom emerytalnemu i rentowym (brak innego tytułu do ubezpieczeń). Zleceniodawca za tę osobę miał również obowiązek opłacić składkę na Fundusz Pracy w miesiącach maj, czerwiec i sierpień; natomiast w lipcu nie został spełniony warunek minimalnego wynagrodzenia (minimalne wynagrodzenie w lipcu 2023 r. wynosi 3600 zł), więc składka nie została naliczona.

Składki na Fundusz Pracy przy kilku umowach zlecenie

W przypadku, gdy zleceniobiorca osiąga dochody z kilku umów zlecenie, które stanowią obowiązkowy tytuł do ubezpieczeń społecznych, zleceniodawca powinien uzyskać od zleceniobiorcy oświadczenie o wysokości dochodów osiąganych z innych źródeł, które pozwoli mu ustalić obowiązek opłacania składek na Fundusz Pracy.

Jeśli sumaryczne wynagrodzenia zleceniobiorcy z kilku tytułów obejmuje co najmniej kwotę minimalnego wynagrodzenia, to na każdym zleceniodawcy spoczywa obowiązek opłacania za tę osobę składki na Fundusz Pracy, mimo że kwota wynagrodzenia danego płatnika składek jest niższa niż minimalna krajowa.

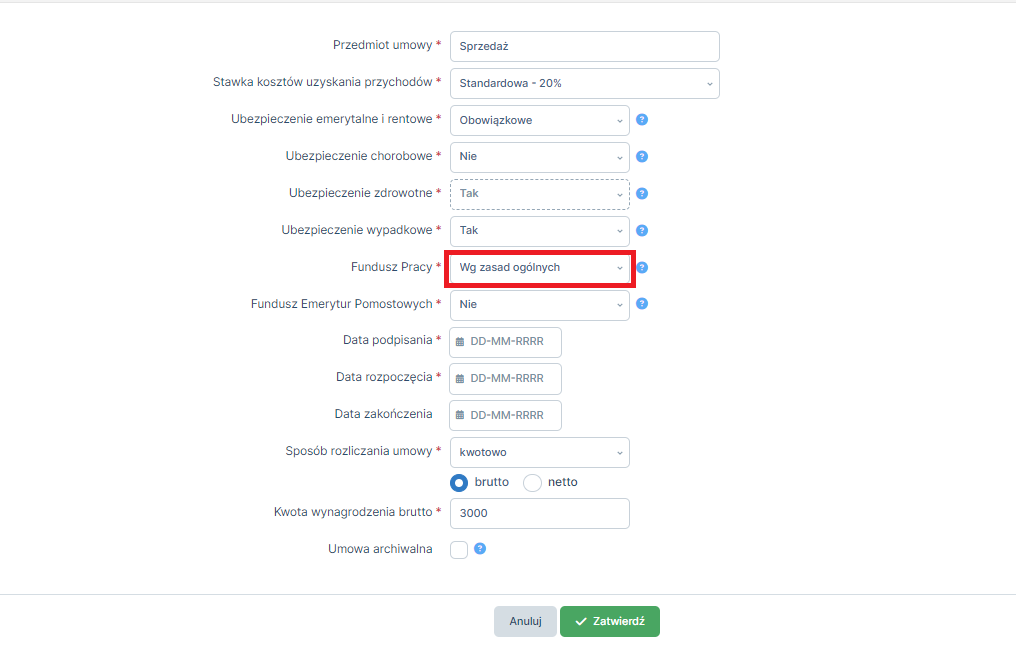

Składki na Fundusz Pracy w serwisie IFIRMA

Aby składki na Fundusz Pracy naliczały się poprawnie, muszą być dokonane odpowiednie ustawienia w warunkach umowy podczas wprowadzania tej umowy lub w zakładce Pracownicy ➡ Umowy gdzie następnie należy wybrać konkretną umowę ze zleceniobiorcą. Przy wybieraniu opcji naliczania składek na FP pojawią się 3 możliwości:

- Zawsze – zaznaczamy, gdy wynagrodzenie pracownika w firmie jest mniejsze niż minimalne wynagrodzenie, ale pracownik ma inne źródła dochodu z tytułów umowy o prace lub zlecenie i jego sumaryczny dochód miesięczny ze wszystkich źródeł jest co najmniej równy kwocie minimalnego wynagrodzenia. Pracownik powinien przedstawić pracodawcy oświadczenie o innych źródłach dochodu (lub ich braku) zawierające informację o podstawie, od której są naliczane składki na ub.społeczne

- Nigdy – zaznaczamy dla pracowników, którzy ukończyli 55 lat (kobiety) lub 60 lat (mężczyźni); gdy przedsiębiorca zatrudnia pracowników tylko na umowach cywilnoprawnych lub gdy umowa nie podlega pod ubezpieczenia społeczne (odprowadzana jedynie składka zdrowotna)

- Wg zasad ogólnych – zaznaczamy, gdy pracownik nie ma innego źródła dochodu, który podlega pod oskładkowanie i u pracodawcy podlega pod ubezpieczenia społeczne – system kontroluje naliczanie składki na FP w zależności od wysokości wynagrodzenia

Podczas generowania rachunku dla pracownika serwis automatycznie wyliczy składki na Fundusz Pracy:

Autor: Ewelina Ciapara – ifirma.pl