Likwidacja środka trwałego z działalności może mieć różne powody. Jednym z nich może być Stwierdzenie niedoboru. Stwierdzenie niedoboru może być niezawinione lub zawinione.

Wycofanie środka trwałego w IFIRMA – Stwierdzenie niedoboru

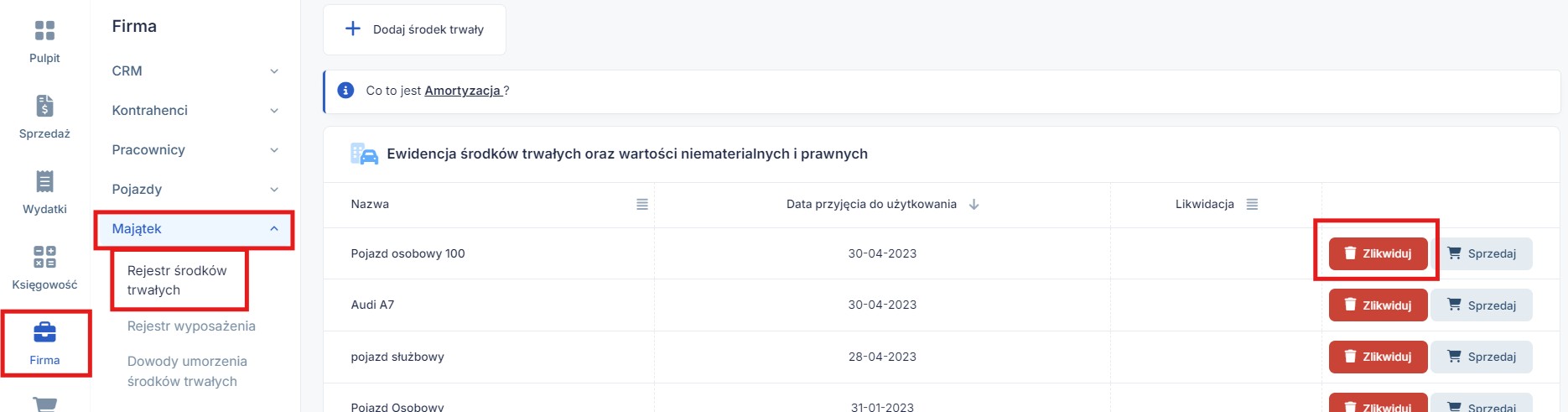

W serwisie likwidacji środków trwałych dokonujemy przez zakładkę Firma ➡ Majątek ➡ Rejestr środków trwałych ➡ Likwidacja.

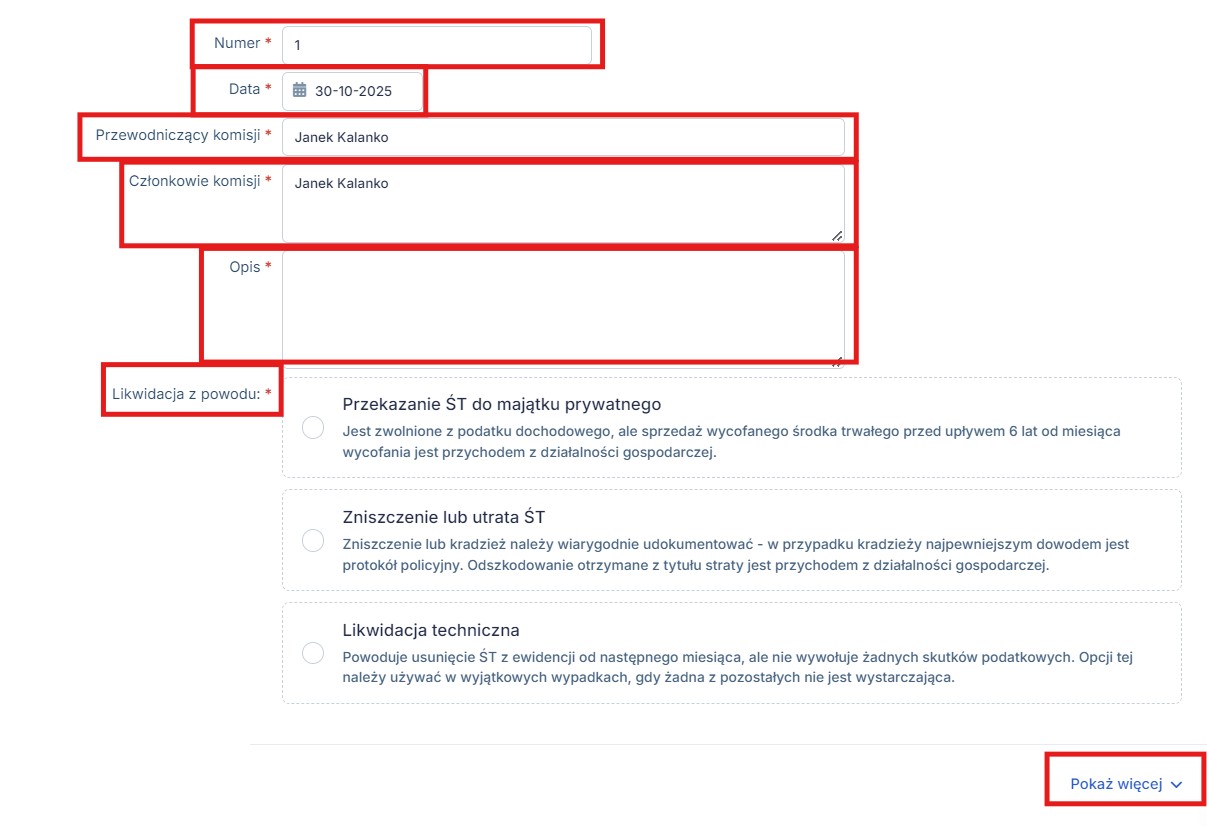

Należy uzupełnić protokół likwidacji o takie informacje jak:

- numer,

- data utworzenia,

- przewodniczącego oraz członków komisji,

- opis,

- powód likwidacji.

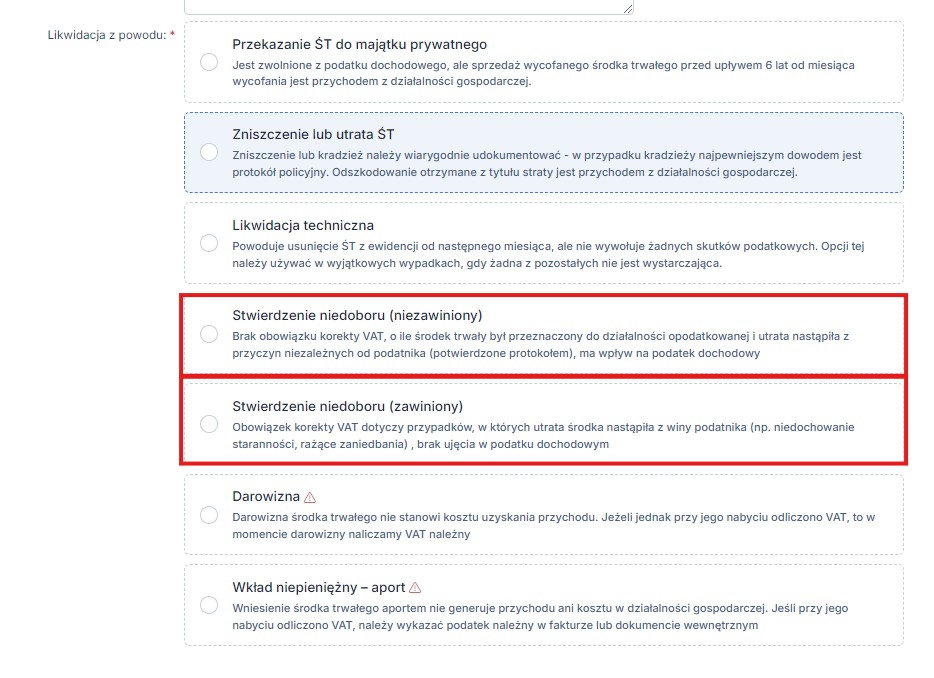

Do wyboru dwa rodzaje stwierdzenia niedoboru:

- Zawiniony

- Niezawiniony

Stwierdzenie niedoboru – zawiniony

Uznanie niedoboru za zawiniony wiąże się z koniecznością dokonania korekty odliczonego podatku VAT, jeśli pierwotnie przysługiwało prawo do odliczenia VAT.

Za niedobór zawiniony uznamy sytuację, w której podatnik nie dochował należytej staranności aby do niedoboru nie dopuścić.

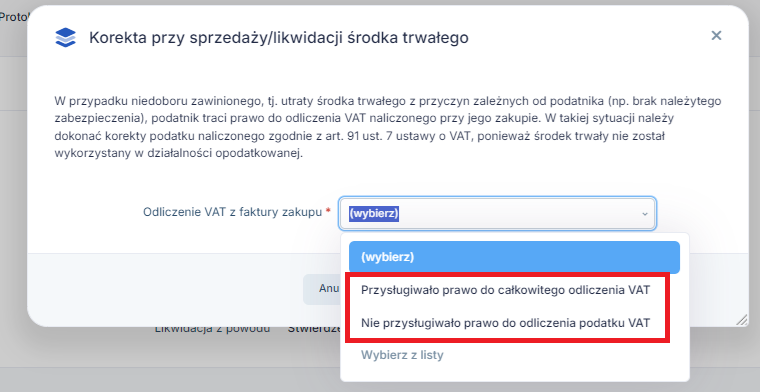

Po wybraniu powodu likwidacji Stwierdzenie niedoboru – zawiniony

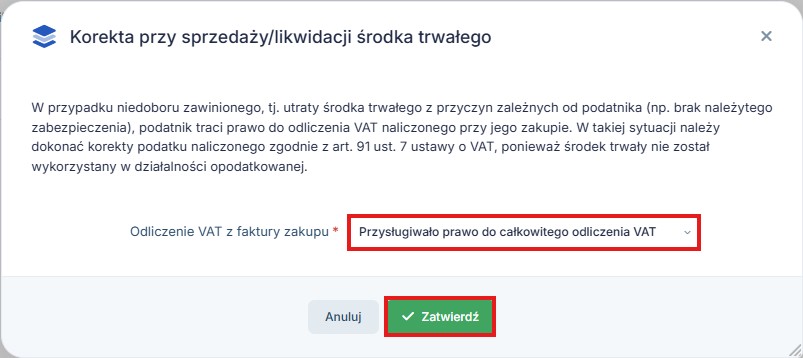

należy zatwierdzić wybór. Pojawi się okno dotyczące rozliczenia podatku VAT. Należy wybrać czy przysługiwało prawo do odliczenia podatku VAT przy zakupie środka trwałego.

Jeśli nie przysługiwało prawo do odliczenia VAT to należy taką opcję zaznaczyć i zatwierdzić. Nie spowoduje to skutku podatkowego.

Jeśli natomiast przy nabyciu przysługiwało prawo do odliczenia podatku VAT, to należy wybrać odpowiednią opcję:

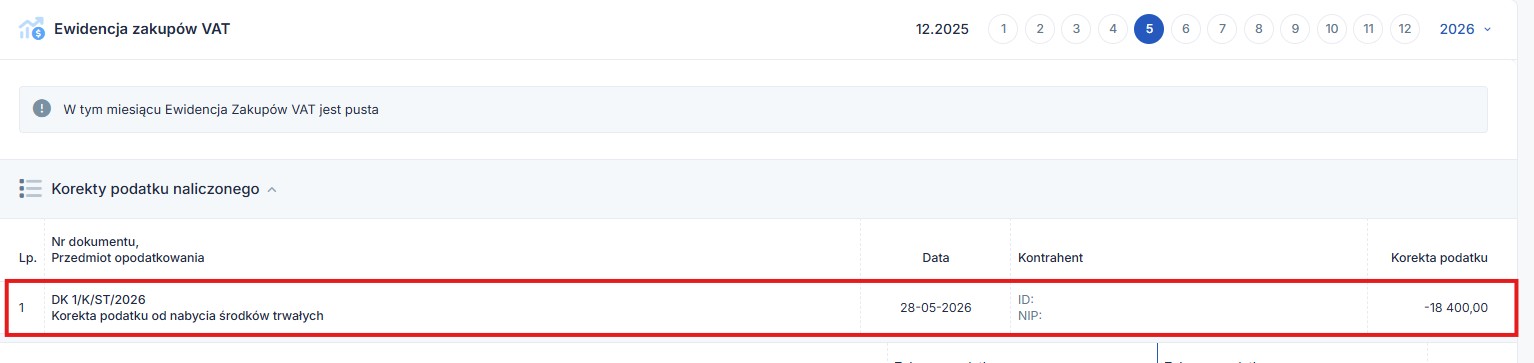

Po zatwierdzeniu pojawi się zapis w ewidencji zakupów VAT dotyczący korekty VATu

Zapis w Ewidencji zakupów VAT widoczny jest ze znakiem minus.

Źródłem danych do wyliczeń jest VAT z pierwotnej faktury zakupu środka trwałego.

Stwierdzenie niedoboru – niezawiniony

Uznanie niedoboru za niezawiniony nie wiąże się z koniecznością dokonania korekty odliczonego podatku VAT. Jeśli środek trwały nie został całkowicie zamortyzowany, to niezamortyzowana wartość będzie jednorazowo zaliczona w koszty.

Stwierdzenie niedoboru za niezawiniony uznaje się jeśli jest wynikający ze zdarzeń losowych, na które podatnik nie miał wpływu i działał z należytą starannością aby do niedobory nie doszło.

Autor: Katarzyna Dudek – ifirma.pl