1. Wydatki poniesione na ubezpieczenie pojazdu

Zgodnie z art. 22 ust. 1 ustawy o podatku dochodowym od osób fizycznych (updof) „kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23”.

Koszt podatkowy powinien być poniesiony i należycie udokumentowany przez podatnika. Zgodnie z opinią organów skarbowych polisę można uznać za dokument księgowy, jeśli zawiera poniższe dane:

- informacje dotyczące stron umowy,

- datę wystawienia polisy,

- opis przedmiotu umowy (rodzaj i zakres ubezpieczenia oraz okres, który obejmuje),

- wartość składki,

- podpisy stron,

- datę dokonania płatności (jeśli polisa opłacana jest przelewem bankowym, to potrzebny jest dodatkowo dowód zapłaty).

Ubezpieczenia można podzielić na obowiązkowe (OC) i nieobowiązkowe (AC, NNW oraz GAP).

W przypadku ubezpieczenia nieobowiązkowego AC czy GAP wysokość jest ustalana w oparciu o wartość samochodu przyjętą dla celów ubezpieczenia, natomiast ubezpieczenia OC oraz NNW nie są ustalane w oparciu o wartość samochodu.

Zaliczając do kosztów uzyskania przychodów wydatki związane z ubezpieczeniem AC i GAP samochodu należy pamiętać o limicie wynikającym z art. 23 ust. 1 pkt 47 updof, który mówi, iż „nie uważa się za koszty uzyskania przychodów składek na ubezpieczenie samochodu osobowego w wysokości przekraczającej ich część ustaloną w takiej proporcji, w jakiej pozostaje równowartość 150 000 zł z dnia zawarcia umowy ubezpieczenia w wartości samochodu przyjętej dla celów ubezpieczenia”. Powyższego ograniczenia nie trzeba stosować w przypadku ubezpieczeń OC i NNW, gdyż są to ubezpieczenia, za które wysokość składki nie jest uzależniona od wartości rynkowej pojazdu.

Przykład:

- Wartość początkowa pojazdu dla celów ubezpieczenia wynosi 200.000 zł.

- Składka na ubezpieczenie AC wynosi 5000 zł.

- Wyliczenie: (150.000 / 200.000) X 5000 = 3750 zł.

- Do kosztów zaliczymy wyłącznie 3750 zł.

2. Ubezpieczenie AC i OC – pojazd osobowy niefirmowy (własność prywatna przedsiębiorcy)

Od stycznia 2019 roku przedsiębiorcy, wykorzystujący swój prywatny samochód do prowadzenia działalności gospodarczej, mogą zaliczać do kosztów podatkowych tylko 20% wydatków związanych z ich bieżącą eksploatacją (w miejsce dotychczas stosowanej kilometrówki). Ten limit również dotyczy ubezpieczenia AC, OC i NNW.

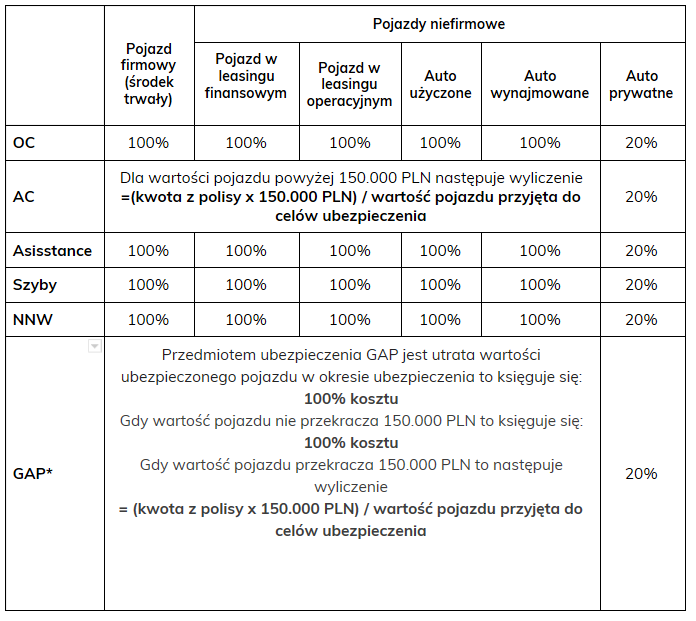

3. Ubezpieczenie a koszt firmy – porównanie w pigułce

4. Księgowanie w serwisie ifirma.pl

Za dzień poniesienia kosztu uzyskania przychodu uważa się dzień wystawienia faktury (rachunku) lub innego dowodu stanowiącego podstawę do zaksięgowania (ujęcia) kosztu, np. umowy.

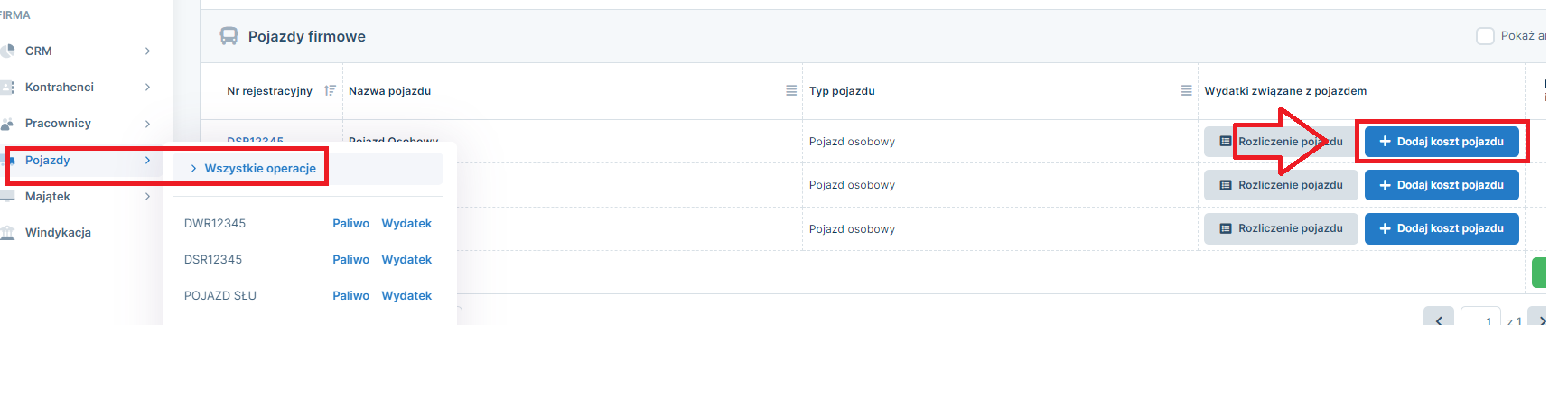

Wydatek księgujemy w dacie wystawienia polisy, przez zakładkę:

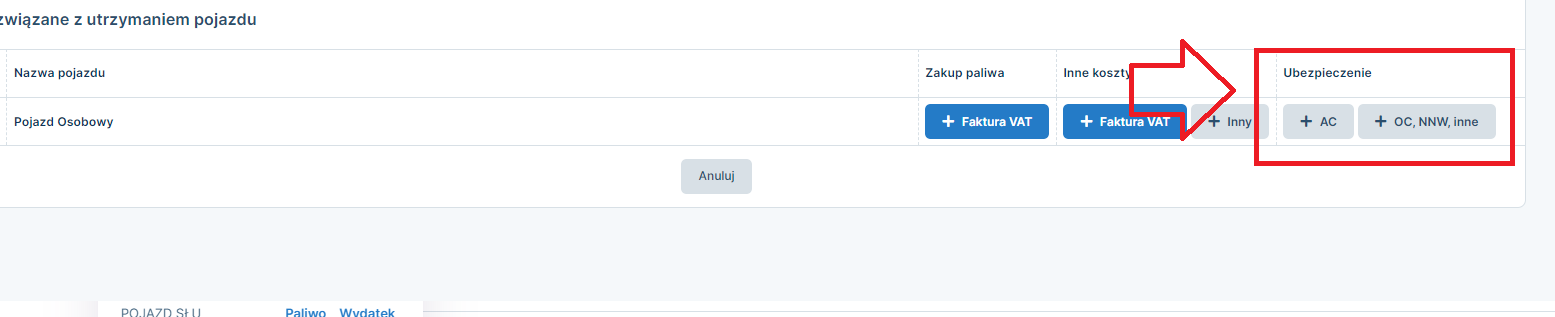

Pojazdy ➡ Rozliczenie pojazdu ➡ Dodaj koszt pojazdu ➡ Ubezpieczenie ➡ +ac lub +oc, nnw, inne.

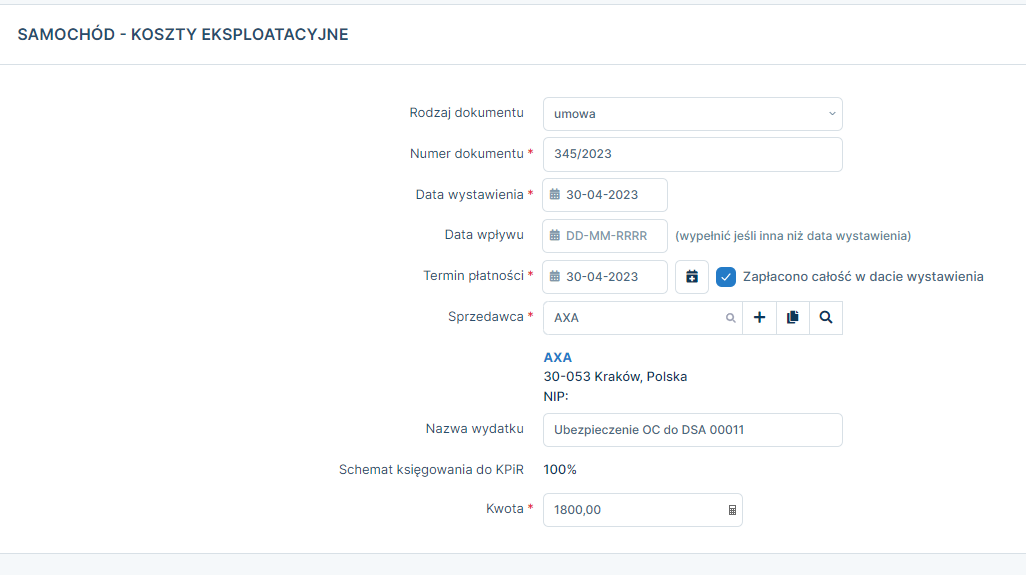

W przypadku księgowania OC, NNW lub innego ubezpieczenia w polu rodzaj dokumentu należy wybrać umowa.

WAŻNE!

W przypadku płatności ratalnej sposób księgowania jest identyczny. Wprowadzamy całą kwotę wynikającą z polisy w dacie jej wystawienia.

Przykład 1. Księgowanie ubezpieczenia dla pojazdu o wartości 220 tys zł

Pan Jacek używa w swojej jednoosobowej działalności pojazd firmowy osobowy o wartości 220 tys zł. Wykupił dla tego pojazdu ubezpieczenie OC, AC, NNW oraz GAP. Całość polisy opiewa na kwotę 6500 zł. W jaki sposób Pan Jacek powinien zaksięgować taką polisę?

Przede wszystkim należy znać wartość poszczególnych składowych polisy. W przypadku Pana Jacka są to kwoty:

- OC: 1500 zł

- AC: 3200 zł

- NNW: 300 zł

- GAP: 1500 zł

Znając już poszczególne wartości składek można przystąpić do księgowania:

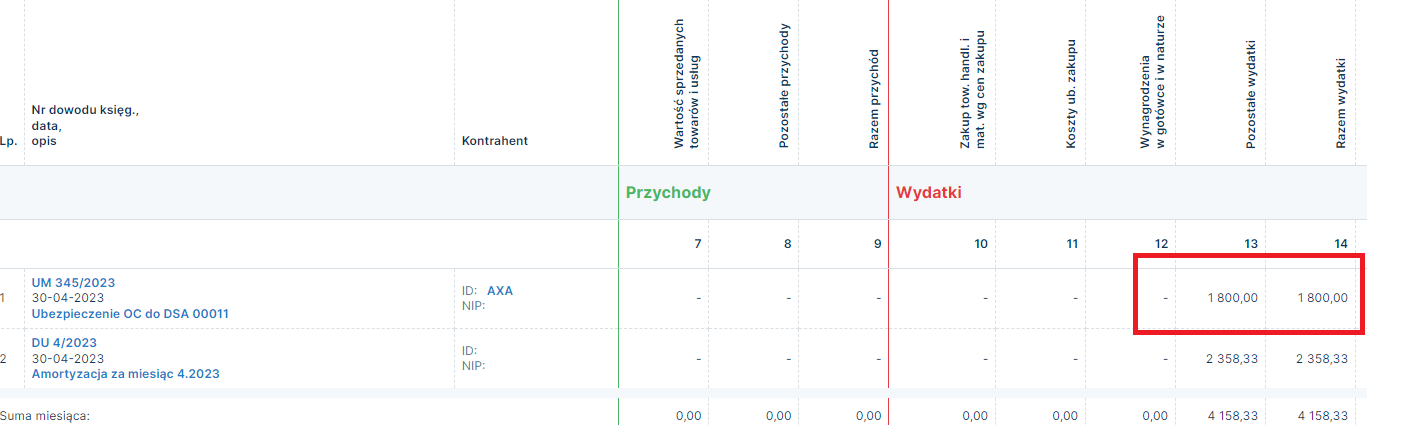

- ubezpieczenie OC nie jest limitowane dlatego w całości może być zaliczone w koszty podobnie jak ubezpieczenie NNW. W serwisie ifirma.pl należy przejść do zakładki Pojazdy ➡ Wszystkie operacje ➡ Dodaj koszt pojazdu ➡ Ubezpieczenie ➡ +oc, nnw, inne i uzupełnić formularz zgodnie z posiadaną umową:

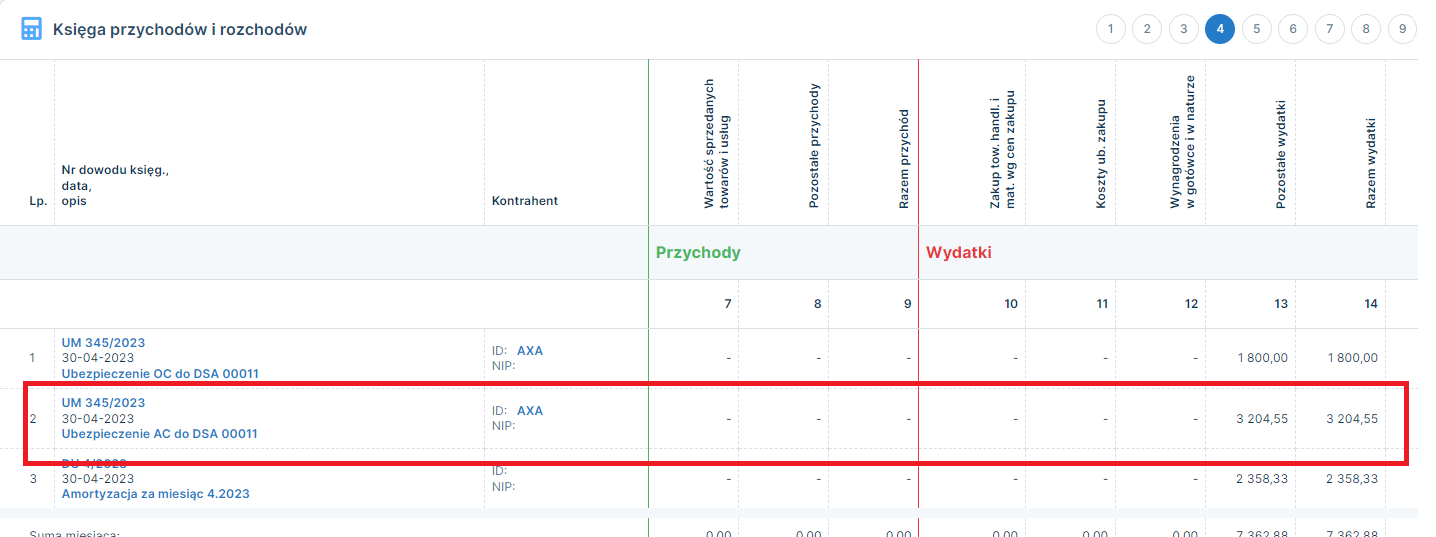

- księgowanie ubezpieczenia zarówno AC jak i GAP jest zależne od wartości pojazdu, dlatego w serwisie Ifirma.pl należy przejść do zakładki Pojazdy ➡ Wszystkie operacje ➡ Dodaj koszt pojazdu ➡ Ubezpieczenie ➡ +ac i uzupełnić formularz zgodnie z posiadaną umową wskazując wartość pojazdu przyjętą do celów ubezpieczenia, a w tym przypadku będzie to 220 tys zł. Ze względu na fakt, iż ubezpieczenie AC i GAP są księgowane w ten sam sposób można zsumować wartość składek:

W kosztach zostanie wykazana pełna księgowana wartość.

Wartość księgowanego kosztu zostanie wyliczona zgodnie z proporcją 150/220 co daje 68,182%.

4700 zł x 68,182% = 3204,55 zł

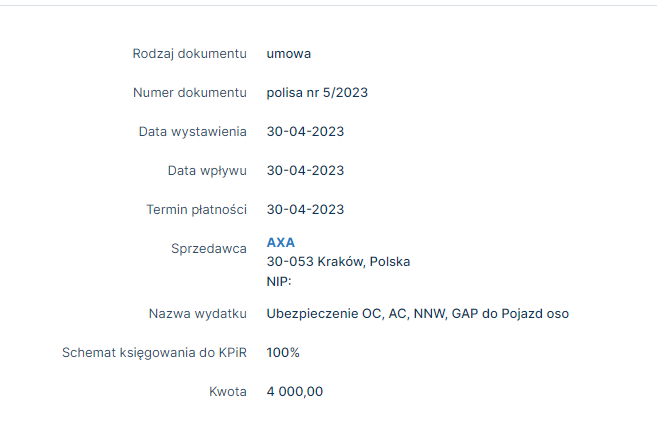

Przykład 2. Księgowanie ubezpieczenia dla pojazdu osobowego w leasingu o wartości 100 tys zł.

Pani Krysia używa w działalności pojazd w leasingu o wartości 100 tys zł. Wykupiła dla tego pojazdu pakiet ubezpieczeń AC, OC, NNW i GAP o wartości 4000 zł. Jak powinna zaksięgować?

W związku z tym, że wartość pojazdu nie przekracza limitu 150 tys zł, Pani Krysia może zaksięgować całość polisy sumarycznie, ponieważ w tym przypadku każda ze składowych jest księgowana w ten sam sposób. W serwisie ifirma.pl należy przejść do zakładki Pojazdy ➡ Wszystkie operacje ➡ Dodaj koszt pojazdu ➡ Ubezpieczenie ➡ +oc, nnw, inne i uzupełnić formularz zgodnie z posiadaną umową, w polu Nazwa wydatku należy wskazać jakich składek dotyczy księgowanie (AC, OC, NNW i GAP), a w polu Kwota wpisując całą wartość z polisy:

Zgodnie ze schematem księgowania, w KPiR zostanie wykazana pełna kwota z polisy:

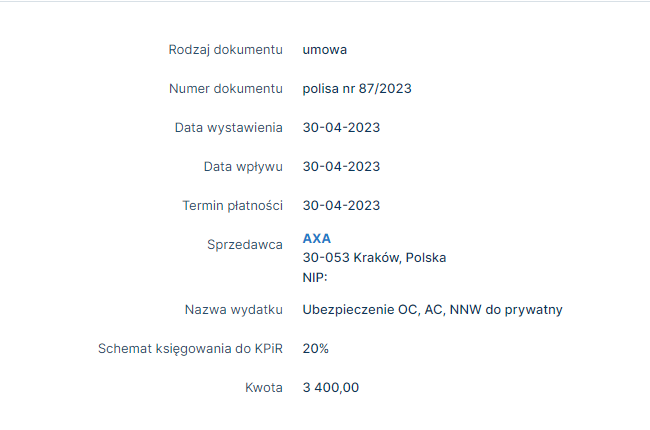

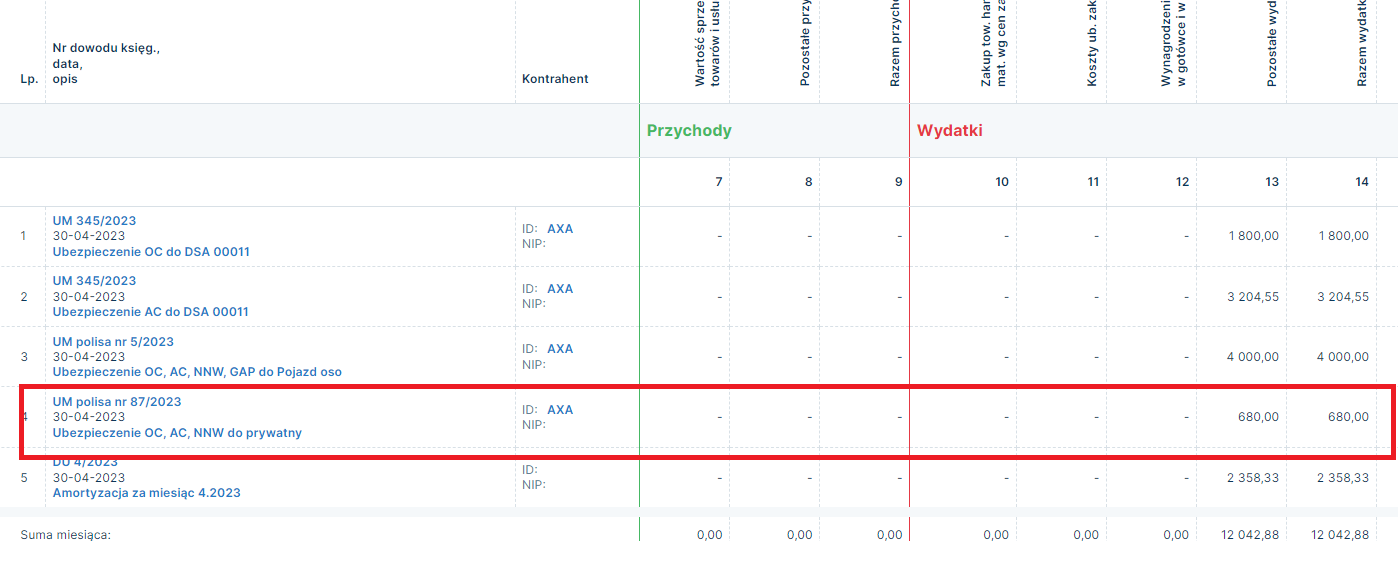

Przykład 3. Księgowanie ubezpieczenia dla pojazdu prywatnego przedsiębiorcy, bez względu na wartość pojazdu.

Pani Maria używa w działalności swój prywatny pojazd osobowy, który nie stanowi składnika majątku firmy. Dla tego pojazdu wykupiła Polisę AC, OC i NNW o wartości 3400 zł. Jak powinna zaksięgować taki wydatek?

W związku z tym, że jest to pojazd prywatny przedsiębiorcy, sporadycznie użytkowany również w działalności koszt będzie ograniczony jedynie do 20% wartości polisy.

W serwisie ifirma.pl należy przejść do zakładki Pojazdy ➡ Wszystkie operacje ➡ Dodaj koszt pojazdu ➡ Ubezpieczenie ➡ +oc, nnw, inne i uzupełnić formularz zgodnie z posiadaną umową, w polu Nazwa wydatku należy wskazać jakich składek dotyczy księgowanie (AC, OC, NNW), a w polu Kwota wpisując całą wartość z polisy:

3400 x 20% = 680 zł

Autor: Katarzyna Dudek – ifirma.pl