Różnice kursowe od środków własnych powstają w wyniku stosowania różnych kursów walut pomiędzy dniem wpływu środków w walucie a dniem ich wypływu. Zasadniczo przez wpływ rozumie się rzeczywiste ich otrzymanie – zapłatę od kontrahenta, zakup waluty z banku albo kantoru. Analogicznie wypływem będzie rozdysponowanie posiadanej waluty – np. zapłata za zobowiązanie – albo jej sprzedaż na rzecz banku czy kantoru.

1. Księgowanie różnic kursowych dodatnich

Dodatnie różnice kursowe od środków własnych powstaną w sytuacji, kiedy wartość nabycia waluty po przeliczeniu na PLN jest niższa, niż wartość zbycia w PLN.

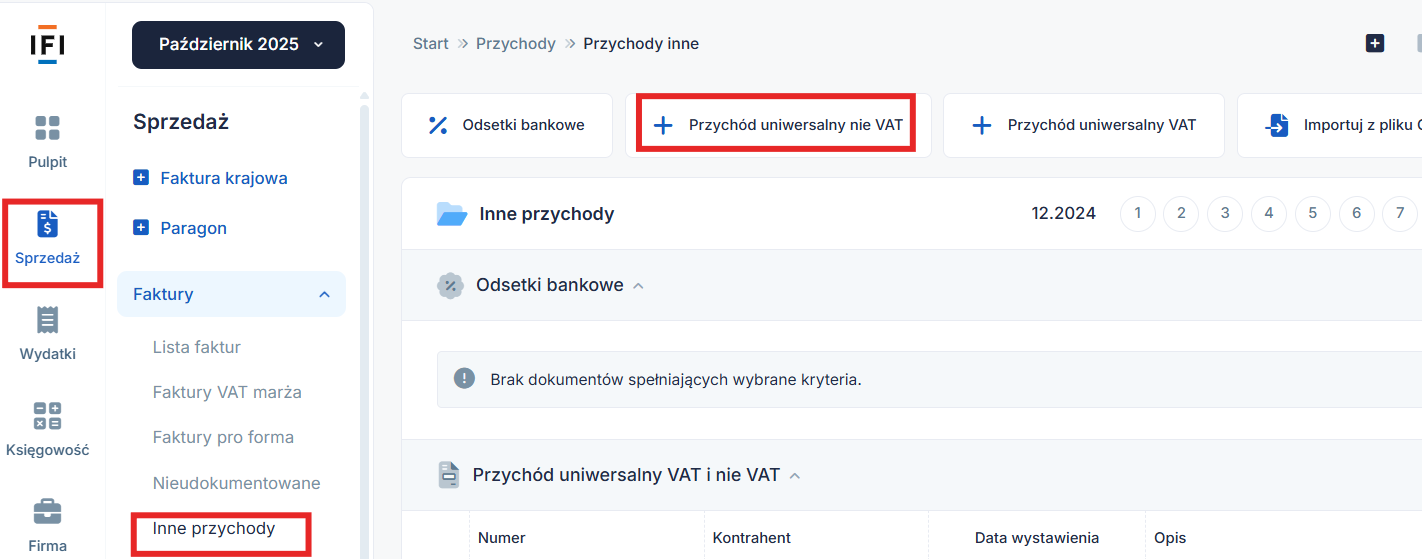

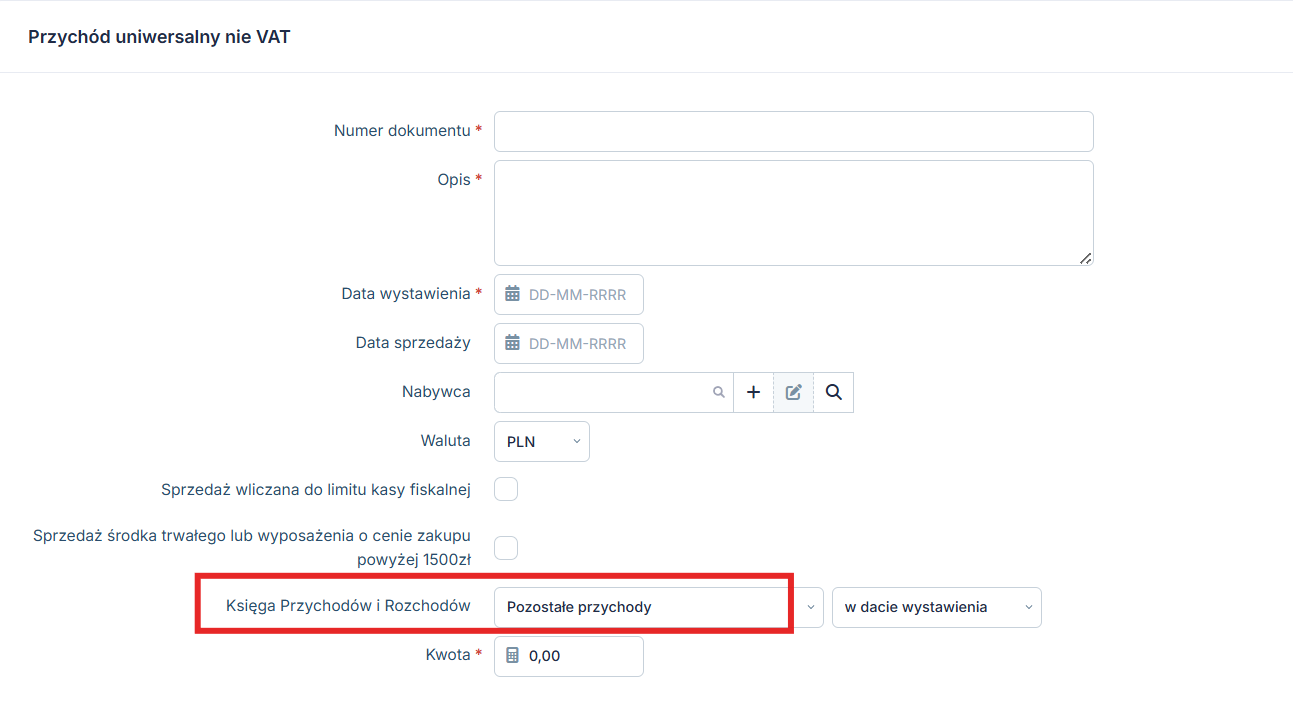

Takie różnice wprowadzamy poprzez zakładkę Sprzedaż ➡ Inne przychody ➡ Przychód uniwersalny nieVAT, gdzie jako Wpis do KPiR należy wybrać opcję Pozostałe przychody.

2. Księgowanie różnic kursowych ujemnych

Ujemne różnice kursowe od środków własnych powstaną w sytuacji, kiedy wartość nabycia waluty po przeliczeniu na PLN jest wyższa, niż wartość zbycia w PLN.

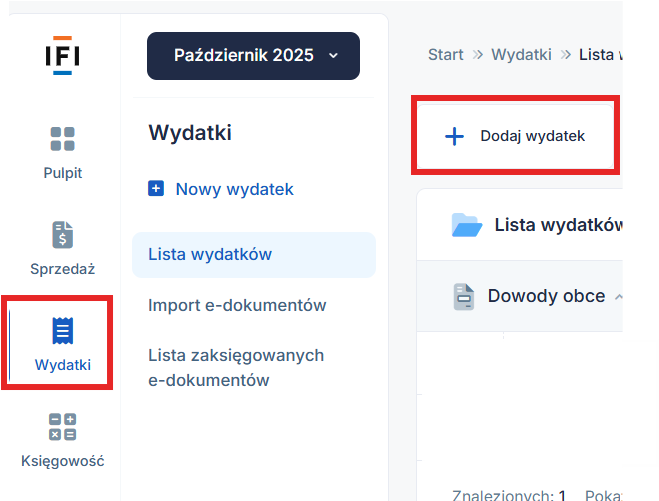

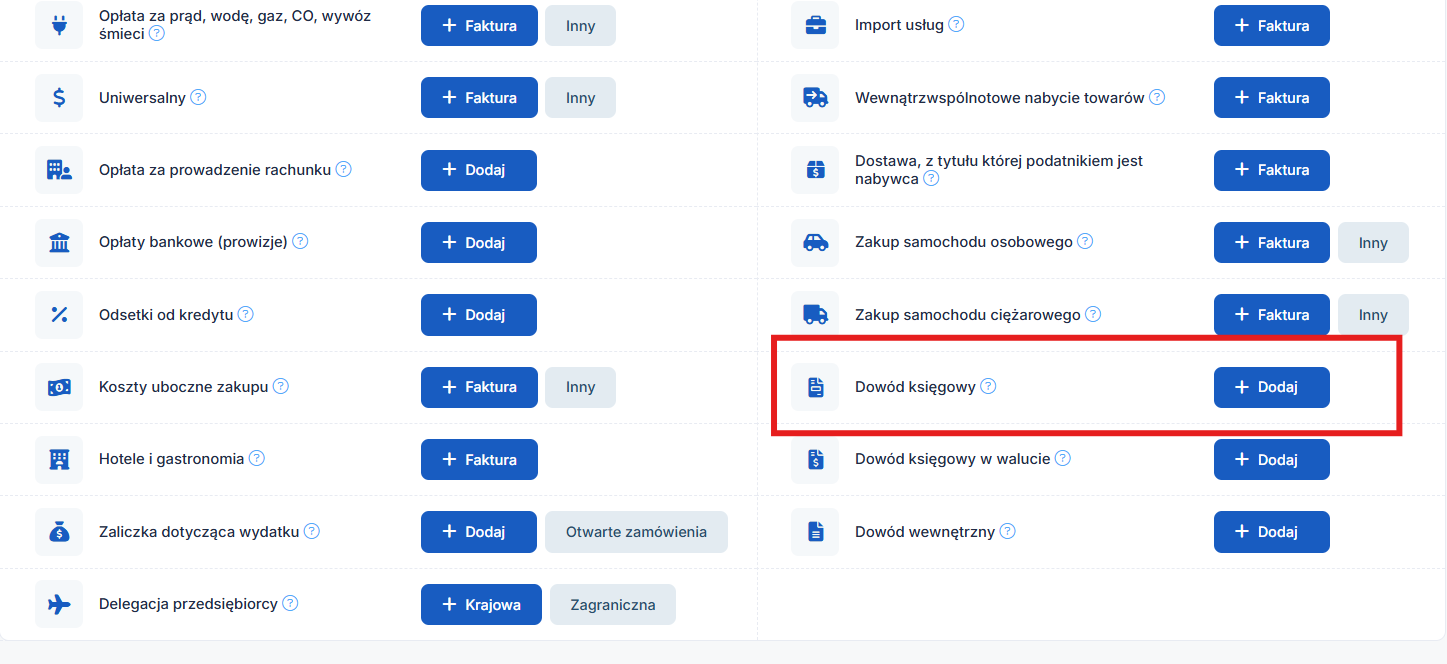

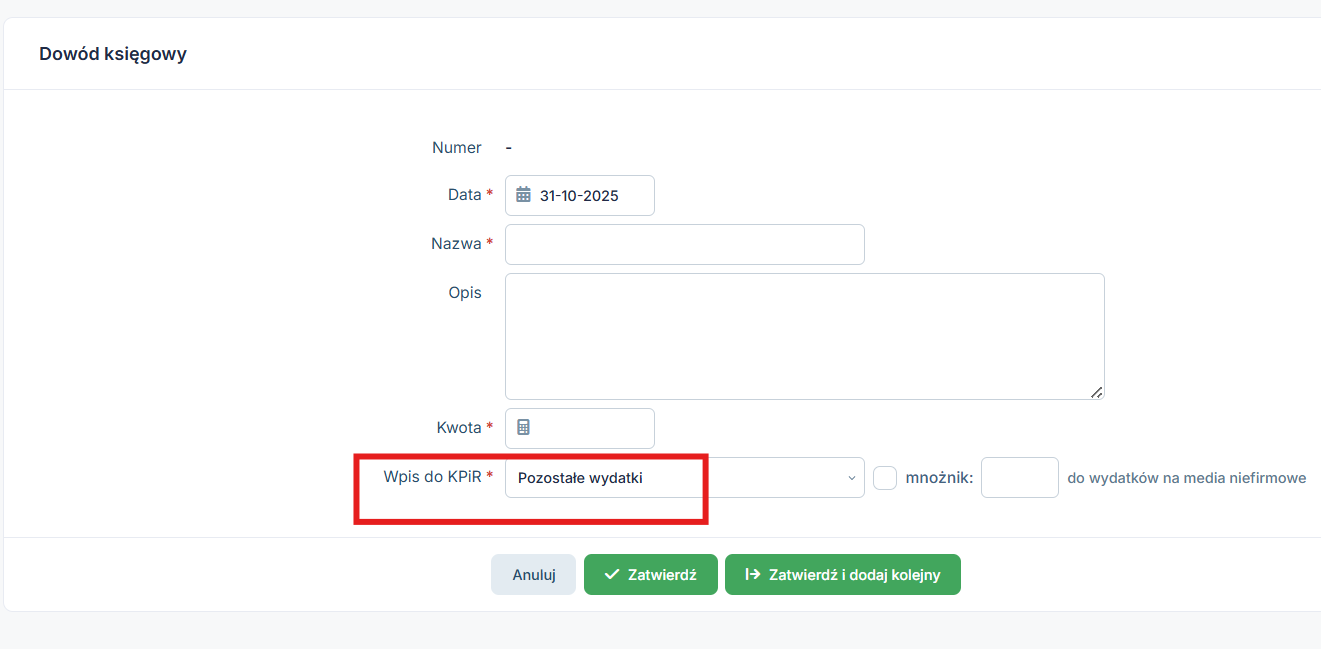

Takie różnice kursowe wprowadzamy przez zakładkę Wydatki ➡ Dodaj wydatek ➡ Dowód księgowy, gdzie jako Wpis do KPiR należy wybrać Pozostałe wydatki.

Zasady wyliczania różnic kursowych wraz z przykładami zostały podane w artykule: Różnice kursowe – jak rozliczyć?

Autor: Zespół IFIRMA