1. Kasowy PIT w świetle przepisów

Kasowy PIT wprowadzony został do ustawy o podatku dochodowym od osób fizycznych (ustawy o PIT) oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (ustawy o ryczałcie) ustawą z dnia stawa z dnia 27.09.2024 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw.

Obowiązujący od 2025 r. sposób rozliczania przychodów i wydatków, uzależniony od ich opłacenia dotyczy przedsiębiorców rozliczających się:

- podatkiem dochodowym wg skali podatkowej,

- podatkiem dochodowym wg stawki 19% (liniowo),

- podatkiem dochodowym wg stawki 5% (IP box),

- zryczałtowanym podatkiem dochodowym.

a. Warunki uprawniające do korzystania z kasowego PIT

Kasowe rozliczenie w podatku dochodowym może być stosowane przez przedsiębiorców prowadzących samodzielnie działalność gospodarczą po spełnieniu łącznie następujących warunków:

- przychody z prowadzonej samodzielnie działalności gospodarczej w roku poprzedzającym bezpośrednio rok podatkowe nie przekroczyły kwoty 1 mln zł,

- przedsiębiorca w związku z działalnością nie prowadzi ksiąg rachunkowych.

Do kasowego PIT uprawnieni są też przedsiębiorcy rozpoczynający prowadzenie działalności gospodarczej. W takim wypadku warunek limitu przychodów nie ma zastosowania.

Wskazany wyżej warunek prowadzenia samodzielnie działalności oznacza, że z kasowego PIT nie skorzystają przedsiębiorcy prowadzący działalność w formie spółek osobowych (cywilnej, jawnej i partnerskiej).

Przedsiębiorca, który prowadzi działalność w formie jednoosobowej działalności, a jednocześnie jest wspólnikiem spółki np. cywilnej czy jawnej – z rozliczenia kasowego będzie mógł skorzystać jedynie w zakresie jednoosobowej działalności. Ustalając limit przychodów uprawniających do kasowego rozliczenia, uwzględnia jedynie przychody z jednoosobowej działalności gospodarczej.

b. Zgłoszenie i rezygnacja z kasowego PIT

Przedsiębiorca, który chce korzystać z kasowego rozliczania w podatku dochodowym, zgłasza swój wybór naczelnikowi urzędu skarbowego na piśmie w terminie do dnia 20 lutego roku podatkowego, a w przypadku przedsiębiorcy rozpoczynającego działalność w trakcie roku podatkowego – w terminie do 20. dnia miesiąca następującego po miesiącu rozpoczęcia działalności, a jeżeli rozpoczęcie działalności nastąpiło w grudniu – w terminie do końca roku. Ustawodawca nie określił wzoru takiego zgłoszenia, może mieć ono więc dowolną formę pisemną.

Przedsiębiorca, który wybrał kasowe rozliczenie PIT, stosuje wybraną metodę cały rok.

Oświadczenie złożone w danym roku obowiązuje także w latach następnych.

Rezygnacja z kasowego PIT wymaga zgłoszenia w formie pisemnej w terminie do dnia 20 lutego.

c. Zasady rozliczania przychodów w kasowym PIT

Zgodnie z art. 14c ust. 2 ustawy o PIT w przypadku metody kasowej rozliczania przychodów – za datę powstania przychodu uważa się dzień otrzymania zapłaty (w całości lub w części). Data powstania przychodu nie może być jednak późniejsza, niż dzień upływu dwóch lat licząc od daty wystawienia faktury albo dzień likwidacji działalności gospodarczej.

Zgodnie z ust. 3 pkt. 2 przychodem będą również otrzymane zaliczki.

Kasowa metoda rozliczania przychodów, nie ma zastosowania do wszystkich przychodów. Może być ona zastosowana do przychodów spełniających łącznie poniższe warunki:

- są udokumentowane fakturami,

- stroną transakcji jest inny przedsiębiorca w rozumieniu ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców.

Dodatkowo kasowa metoda rozliczania przychodów nie ma zastosowania do:

- przychodów ze sprzedaży środków trwałych oraz wartości niematerialnych i prawnych ujętych w ewidencji środków trwałych, oraz wartości niematerialnych i prawnych,

- przychodów wynikających z transakcji, której stroną jest:

- podmiot powiązany w rozumieniu art. 23m ust. 1 pkt 4,

Zgodnie z art. 23m ust. 1 pkt. 4 podmiotami powiązanymi są:

- podmioty, z których jeden podmiot wywiera znaczący wpływ na co najmniej jeden inny podmiot, lub

- podmioty, na które wywiera znaczący wpływ ten sam podmiot lub małżonek, krewny lub powinowaty do drugiego stopnia osoby fizycznej wywierającej znaczący wpływ na co najmniej jeden podmiot, lub

- spółkę niebędącą osobą prawną i jej wspólnika, lub

- spółkę komandytową i komandytowo-akcyjną i jej komplementariusza, lub

- spółkę jawną będącą podatnikiem CIT i jej wspólnika, lub

- podatnika i jego zagraniczny zakład.

Wywieranie znaczącego wpływu oznacza:

- posiadanie pośrednio lub bezpośrednio co najmniej 25%* udziałów w kapitale, prawa głosu w organach kontrolnych, stanowiących lub zarządzających, lub udziałów np. w zyskach, stratach, majątku, lub

- faktyczną zdolność osoby fizycznej do wpływania na podejmowanie kluczowych decyzji gospodarczych przez osobę prawną lub jednostkę organizacyjną nieposiadającą osobowości prawnej, lub

- pozostawanie w związku małżeńskim albo występowanie pokrewieństwa lub powinowactwa do drugiego stopnia.

*na potrzeby wyłączeń z kasowego PIT wystarczające jest posiadanie 5% udziałów lub praw.

- podmiot mający miejsce zamieszkania, siedzibę lub zarząd na terytorium, lub w kraju stosującym szkodliwą konkurencję podatkową.

Lista takich krajów i terytorium znajduje się w Rozporządzeniu Ministra Finansów z dnia 18 grudnia 2024 r. w sprawie wykazu krajów i terytoriów stosujących szkodliwą konkurencję podatkową w zakresie podatku dochodowego od osób fizycznych.

Zgodnie z dodanym art. 24a ust. 1da ustawy o PIT oraz art. 15 ust. 11a ustawy o ryczałcie przedsiębiorcy stosujący metodę kasową mają obowiązek prowadzić ewidencję faktur dokumentującą przychody rozliczane tą metodą. Elementami obowiązkowymi ewidencji są: data wystawienia faktury oraz jej numer, kwota należności z niej wynikająca i data jej uregulowania.

Kasowe rozliczenie przychodów ma wpływ również na kurs po jakim przeliczona zostanie kwota przychodu do ujęcia w ewidencjach podatkowych oraz na sposób ustalenia różnic kursowych. Zgodnie z zasadą ogólną wyrażoną w art. 11a ust. 1 ustawy o PIT “Przychody w walutach obcych przelicza się na złote według kursu średniego walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu.” W związku z tym, w przypadku faktur opłaconych po dacie wykonania usługi wskazanej na dokumencie, ich przeliczenie na złotówki będzie dokonywane po kursie średnim NBP z ostatniego dnia roboczego poprzedzającego datę otrzymania zapłaty.

d. Zasady rozliczania wydatków w kasowym PIT

Zgodnie z dodanym w art. 22 ust. 4a przedsiębiorcy, którzy zdecydują się na rozliczanie metodą kasową, rozliczają koszty w roku podatkowym, w którym uregulują zobowiązanie wobec kontrahenta – nie wcześniej jednak niż w dacie jego poniesienia.

Datą poniesienia kosztu w przypadku podatników prowadzących księgę przychodów i rozchodów jest dzień wystawienia faktury (rachunku) lub innego dowodu stanowiącego podstawę do zaksięgowania (ujęcia) kosztu.

Za datę potrącenia kosztu uzyskania przychodu określoną zgodnie z art. 22 ust. 4a lub 4b ustawy o podatku, uważa się późniejszą z dat – data zapłaty lub data wystawienia dokumentu kosztowego.

Kasową metodę rozliczania kosztów stosuje się jedynie do kosztów, gdzie drugą stroną jest przedsiębiorca w rozumieniu ustawy Prawo przedsiębiorców.

Kasowe rozliczenie kosztów nie dotyczy odpisów amortyzacyjnych od środków trwałych oraz wartości niematerialnych i prawnych, w tym także niezamortyzowanej wartości ujmowanej jako koszt w momencie sprzedaży lub likwidacji środka trwałego.

W odróżnieniu od zasad przewidzianych dla przychodów – w przypadku wydatków nie ma daty, granicznej pozwalającej na ich rozliczenie, mimo braku zapłaty.

e. Zmiany w zakresie ujmowania transakcji w podatkowej księdze przychodów i rozchodów oraz ewidencji przychodów

W związku ze zmianą dat ujęcia przychodów i kosztów w KPiR w rozporządzeniu w sprawie prowadzenia podatkowej księgi przychodów i rozchodów wprowadzono zmiany w załączniku nr 1 do rozporządzenia. Załącznik ten zawiera wzór podatkowej księgi przychodów i rozchodów wraz z objaśnieniami do niej.

Zgodnie ze zmienioną treścią objaśnień, w przypadku stosowania kasowego PIT w kolumnie nr 2 (data zdarzenia gospodarczego) – należy wpisać:

- datę powstania przychodu określoną zgodnie z art. 14c ust. 2 ustawy o podatku dochodowym – czyli datę otrzymania zapłaty w całości lub części. W przypadku kiedy ujęcie przychodu następuje mimo braku zapłaty – w związku z upływem dwóch lat lub likwidacją działalności – odpowiednio datę upływu 2 lat lub ostatniego dnia prowadzenia działalności,

- datę potrącenia kosztu uzyskania przychodu określoną zgodnie z art. 22 ust. 4a lub 4b ustawy o podatku – późniejszą z dat – data zapłaty lub data wystawienia dokumentu kosztowego.

f. Remanent a kasowy PIT

Stosowanie kasowego PIT należy również uwzględnić, sporządzając remanent. Przedsiębiorca, który ujmie w spisie z natury towary handlowe lub materiały, których zakupu, w związku z brakiem zapłaty nie zaliczył do kosztów, będzie musiał pomniejszyć o wartość tych towarów lub materiałów.

g. Kasowy PIT a zatory płatnicze

Zgodnie z art. 44 ust. 25 i 26 przepisy dotyczące zatorów płatniczych – zarówno w zakresie przychodów jak i kosztów nie ma zastosowania do należności wynikających z transakcji rozliczanych metodą kasową.

Ulga będzie miała jednak zastosowanie w przypadku przychodu, który należy rozliczyć w dniu upływu 2 lat od daty wystawienia faktury albo w dacie likwidacji działalności gospodarczej. W takim przypadku nie będzie miał zastosowanie, warunek pozwalający na zastosowanie ulgi, jeżeli od daty wystawienia faktury (rachunku) lub zawarcia umowy dokumentującej wierzytelność nie upłynęły 2 lata, licząc od końca roku kalendarzowego, w którym została wystawiona faktura (rachunek) lub została zawarta umowa. Wierzyciel będzie miał prawo do zmniejszenia podstawy opodatkowania lub zwiększenia straty:

- w zaliczce za okres, w którym ustali przychód z uwagi na upływ dwuletniego okresu albo likwidację działalności, lub

- w zeznaniu podatkowym składanym za rok podatkowy, w którym ustali przychód z uwagi na upływ dwuletniego terminu albo likwidację działalności gospodarczej.

h. Kasowy PIT a zmiana formy opodatkowania oraz wybór lub rezygnacja z rozliczenia kasowego

W przypadku kiedy przedsiębiorca rozliczający się na zasadach ogólnych stosujący metodę kasową w kolejnym roku podatkowym dokonał zmiany formy opodatkowania na ryczałt od przychodów ewidencjonowanych lub zamknie działalność – wydatki, których nie ujął w kosztach w okresie rozliczenia kasowego, a które ureguluje po zmianie formy opodatkowania lub likwidacji działalności – ujmuje w kosztach w ostatnim okresie przed likwidacją działalności czy zmianą formy opodatkowania.

Przykład 1.

Przedsiębiorca w 2025 r. stosuje metodą kasową. Dokonał zakupu usług transportowych. W związku z brakiem zapłaty za fakturę nie ujął jej w kosztach. Z początkiem roku 2026 r. przedsiębiorca zamyka działalność gospodarczą. W czerwcu 2026 r. zapłacił zaległą fakturę. Koszt z tytułu faktury rozlicza w ostatnim okresie prowadzenia działalności w 2026 r. a następnie w zeznaniu złożonym za 2026 r.

W przypadku wystawienia faktury:

- w roku stosowania metody kasowej i jej zapłaty w roku, w którym metoda kasowa nie jest stosowana – datę powstania przychody ustalamy w sposób właściwy dla metody kasowej,

- w roku, w którym metoda kasowa nie jest stosowana i jej zapłaty w roku stosowania metody kasowej – datę powstania przychodu ustalamy wg zasad obowiązujących w roku jej wystawienia (bez metody kasowej).

Przykład 2.

Przedsiębiorca w 2025 r. stosuje metodę kasową. W grudniu wystawił fakturę na inną firmę za sprzedane towary. Nie otrzymał zapłaty, w związku z tym, nie wykazał przychodu. W 2026 r. rezygnuje ze stosowania metody kasowej. Otrzymaną w lutym 2026 r. zapłatę za fakturę wystawioną w grudniu 2025 r. wykazuje jako przychód w dacie otrzymania zapłaty (zgodnie z zasadami obowiązującymi w dniu jej wystawienia).

Przykład 3.

Przedsiębiorca w 2025 r. nie zdecydował się na stosowanie metody kasowej. W grudniu wystawił fakturę na inną firmę za sprzedane towary. Wykazał przychód w wartości wystawionej faktury. W 2026 r. decyduje się na stosowanie metody kasowej. Otrzymanej w lutym 2026 r. zapłaty za fakturę wystawioną w grudniu 2025 r. nie wykazuje jako przychód. Została ona wykazana jako przychód w grudniu 2025 r. zgodnie z zasadami obowiązującymi w dniu jej wystawienia.

Przykład 4.

Przedsiębiorca w 2025 r. stosuje metodę kasową. W 2026 r. rezygnuje z niej.

Za usługę wykonaną w grudniu 2025 r. przedsiębiorca wystawia fakturę w styczniu. Przychód z tytułu tej faktury wykaże w dacie sprzedaży (w grudniu 2025 r.) – zgodnie z zasadami obowiązującymi w roku jej wystawienia.

Przykład 5.

Przedsiębiorca w 2025 r. nie stosuje metody kasowej. W 2026 r. decyduje się na jej wybór.

Za usługę wykonaną w grudniu 2025 r. przedsiębiorca wystawia fakturę w styczniu. Przychód z tytułu tej faktury wykaże po otrzymaniu zapłaty – zgodnie z zasadami obowiązującymi w roku jej wystawienia.

i. Kasowy PIT na przełomie 2024 i 2025 r.

Zgodnie z przepisami przejściowymi, metoda kasowa ma zastosowanie do:

- przychodów udokumentowanych fakturami wystawionymi, w terminach określonych zgodnie z przepisami VAT, po 31 grudnia 2024 r., jeżeli przychody te nie zostały zaliczone do przychodów przed dniem 1 stycznia 2025 r.

- kosztów uzyskania przychodów poniesionych po 31 grudnia 2024 r., jeżeli koszty te nie zostały potrącone przed 1 stycznia 2025 r. (art. 5 ust. 1 pkt 2 ustawy zmieniającej).

Przykład 6.

Przedsiębiorca dokonał sprzedaży w grudniu 2024 r. Fakturę wystawił w styczniu 2025 r. Od 2025 r. przedsiębiorca decyduje się na kasowe rozliczenie PIT. Przychód z faktury wykaże w grudniu 2024 r.

Przykład 7.

Przedsiębiorca dokonał sprzedaży w styczniu 2025 r. Fakturę wystawił w tym samym miesiącu. Od 2025 r. przedsiębiorca decyduje się na kasowe rozliczenie PIT. Przychód z faktury wykaże w dniu otrzymania zapłaty.

Przykład 8.

Przedsiębiorca dokonał zakupu usługi w grudniu 2024 r. Zapłaty dokonał w momencie zakupu. Kontrahent fakturę wystawił w styczniu 2025 r. Przedsiębiorca od 2025 r. stosuje metodę kasową. Przedsiębiorca zaksięguje koszt w 2025 r. – w dacie wystawienia faktury przez sprzedawcę.

Przykład 9.

Przedsiębiorca od 2025 r wybrał rozliczenie kasowe. W grudniu 2024 r dokonał zakupu towarów handlowych. Towary otrzymał 23 grudnia. Zapłaty dokonał 15 stycznia na podstawie wystawionej 10 stycznia 2025 r. faktury.

Przedsiębiorca zaksięguje koszt na podstawie opisu otrzymanych towarów w dniu 28 grudnia. Do tego zakupu nie będzie miała zastosowanie metoda kasowa.

W odniesieniu do otrzymanych i wpłaconych zaliczek ustawa wskazuje, że:

- w przypadku otrzymania zaliczki przed 1 stycznia 2025 r. na poczet sprzedaży realizowanej po 31 grudnia 2024 r. – jeśli faktura zaliczkowa zostanie wystawiona po 31 grudnia 2024 r. – przychód powstanie w dacie jej wystawienia jeśli w 2025 r. podatnik rozlicza się metodą kasową i zaliczka nie została zaliczona do przychodów do końca 2024 r.

- w przypadku dokonania wpłaty zaliczki przed dniem 1 stycznia 2025 r. na poczet zakupu realizowanego po 31 grudnia 2024 r. – jeśli nabywca stosuje kasową metodę, ujmie koszt w dacie jego poniesienia (data wystawienia faktury końcowej) w 2025 r.

Przykład 10.

Przedsiębiorca od 2025 r. rozlicza PIT metodą kasową.

W grudniu 2024 r. otrzymał zaliczkę na dostawę towaru, która będzie miała miejsce w 2025 r. Fakturę zaliczkową wystawił w grudniu 2024 r. Towar dostarczył 10 stycznia 2025 r. W tym samym dniu wystawił fakturę końcową. Pozostałą kwotę zapłaty otrzymał 15 stycznia. Przychód powstanie:

- w odniesieniu do kwoty zaliczki – w dacie wystawienia faktury końcowej (10 stycznia),

- w odniesieniu do pozostałej kwoty – w dacie otrzymania pozostałej kwoty (15 stycznia).

Przykład 11.

Przedsiębiorca od 2025 r. rozlicza PIT metodą kasową.

W grudniu 2024 r. otrzymał zaliczkę na dostawę towaru, która będzie miała miejsce w 2025 r. Fakturę zaliczkową wystawił 5 stycznia 2025 r. Towar dostarczył 10 stycznia 2025 r. W tym samym dniu wystawił fakturę końcową. Pozostałą kwotę zapłaty otrzymał 15 stycznia. Przychód powstanie:

- w odniesieniu do kwoty zaliczki – w dacie wystawienia faktury zaliczkowej (5 stycznia),

- w odniesieniu do pozostałej kwoty – w dacie otrzymania pozostałej kwoty (15 stycznia).

Przykład 12.

Przedsiębiorca od 2025 r. rozlicza się metodą kasową. W grudniu 2024 r. dokonał wpłaty zaliczki na poczet usługi wykonanej w 2025 r. Sprzedawca fakturę zaliczkową wystawił w grudniu 2024 r. Usługa została wykonana 10 stycznia. Tego samego dnia sprzedawca wystawił fakturę końcową. 1 lutego nabywca zapłacił pozostałą kwotę zamówienia. Koszt u nabywcy powstanie:

- w odniesieniu do zaliczki – w dacie wystawienia faktury końcowej (10 stycznia),

- w odniesieniu do pozostałej kwoty zamówienia – w dacie zapłaty (1 lutego).

Przykład 13.

Przedsiębiorca od 2025 r. rozlicza się metodą kasową. W grudniu 2024 r. dokonał wpłaty zaliczki na poczet usługi wykonanej w 2025 r. Sprzedawca fakturę zaliczkową wystawił 2 stycznia 2025 r. Usługa została wykonana 10 stycznia. Tego samego dnia sprzedawca wystawił fakturę końcową. 1 lutego nabywca zapłacił pozostałą kwotę zamówienia. Koszt u nabywcy powstanie:

- w odniesieniu do zaliczki – w dacie wystawienia faktury końcowej (10 stycznia),

- w odniesieniu do pozostałej kwoty zamówienia – w dacie zapłaty (1 lutego).

j. Kasowy PIT a zawieszenie działalności i składka zdrowotna

W związku, z tym iż przedsiębiorca stosujący kasowy PIT może w okresie zawieszenia otrzymać zapłatę za fakturę wystawioną przed zawieszeniem, będzie zobowiązany wykazać przychód w okresie zawieszenia. Analogicznie może wyglądać sytuacja w przypadku zapłaty w okresie zawieszenia za wydatek. Takie przychody i koszty będą uwzględniane w wyliczeniu składki zdrowotnej. W podstawie składki zdrowotnej nadal nie będą uwzględniane przychody i koszty związane z zakupami dokonanymi w okresie zawieszenia (bez względu na ich zapłatę).

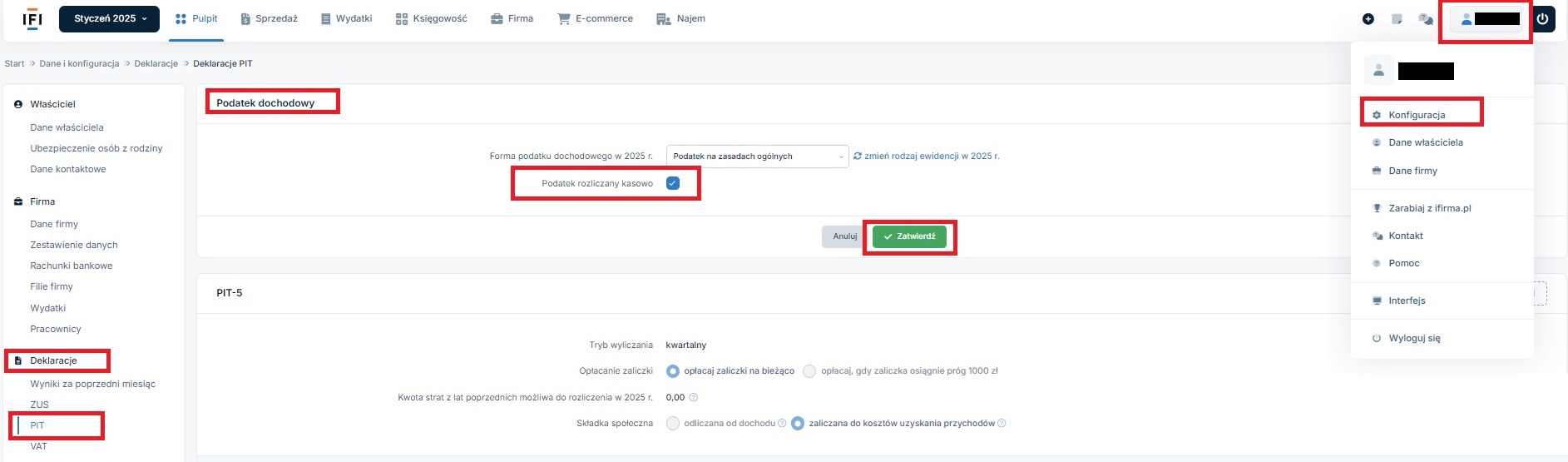

2. Włączanie rozliczenia kasowego PIT w serwisie

Informację o stosowaniu kasowego PIT Użytkownik zaznacza w zakładce Login ➡ Konfiguracja ➡ Deklaracje ➡ PIT w części Podatek dochodowy.

UWAGA!

Zmiana jest możliwa jeśli w danym roku nie został zaksięgowany żaden wydatek ani nie został wystawiony dokument przychodowy. Dotyczy to wszystkich pozycji przychodów i wydatków (innych niż odpisy amortyzacyjne oraz remanent).

Oznaczenie tego pola spowoduje pojawienie się zakładki Ewidencja faktur metodą kasową. Będzie ona dostępna w zakładce Ewidencje.

Więcej informacji na ten temat w punkcie 5. Ujęcie faktury sprzedaży w ewidencjach podatkowych.

3. Wystawienie faktury sprzedaży w ramach kasowego PIT

Kasowe rozliczenie PIT dotyczy wszystkich faktur wystawianych przez Użytkownika jeśli:

- dotyczy sprzedaży, w okresie, w którym na koncie oznaczone było kasowe rozliczenie PIT,

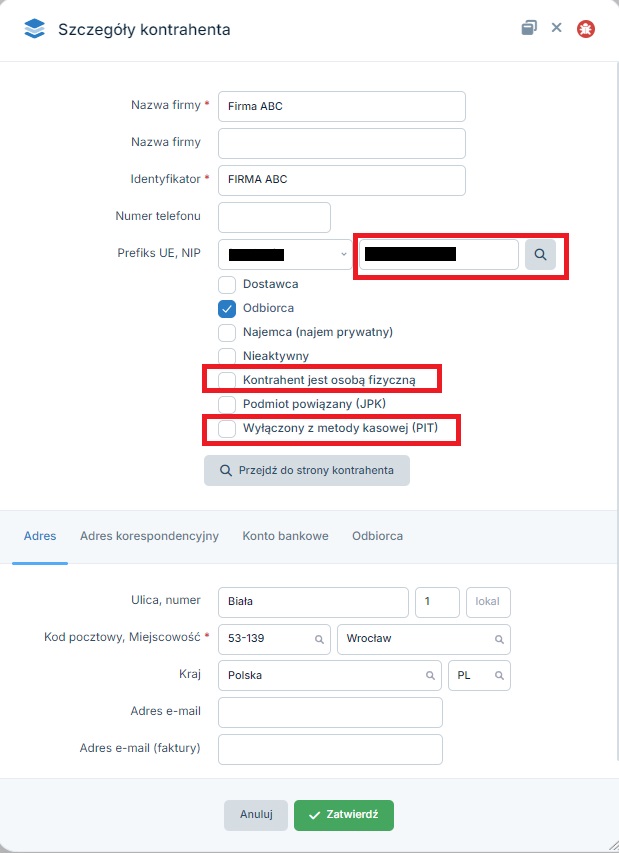

- nabywcą jest przedsiębiorca – tzn. ma uzupełniony nr NIP oraz nie zostało zaznaczone pole Kontrahent jest osobą fizyczną.

Rozliczenie kasowe w serwisie dotyczy jedynie faktur wystawionych na koncie. Nie dotyczy rachunków wystawianych na koncie Użytkownika, korzystającego ze zwolnienia z VAT, a także:

- faktur do paragonu z kasy fiskalnej,

- faktur VAT OSS oraz VAT IOSS.

Brak rozliczenia kasowego dla wskazanych wyżej faktur, związany jest z tym iż dotyczą one sprzedaży na rzecz osób prywatnych lub też są rozliczane na podstawie danych z raportu fiskalnego.

Kasowe rozliczenie PIT nie będzie miało zastosowania także w przypadku księgowań dokonanych np. za pomocą formularza przychodu uniwersalnego (VAT lub nie VAT).

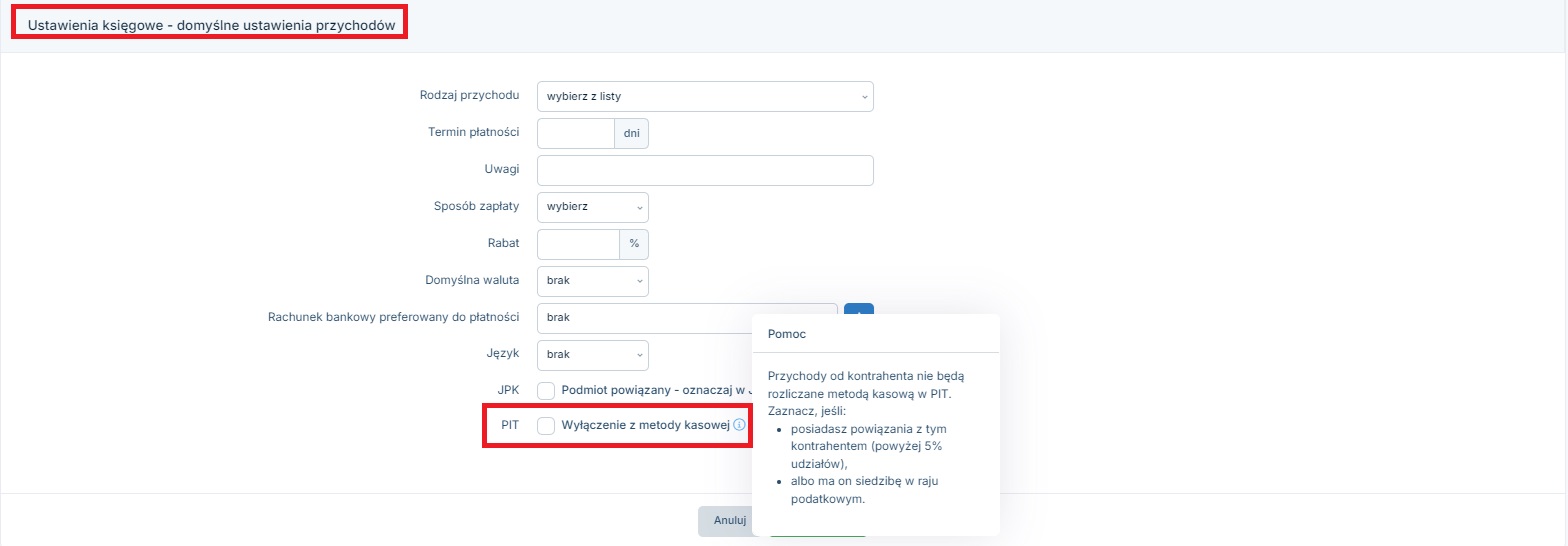

Dodatkowo faktura wystawiona dla kontrahenta będzie fakturą rozliczoną w podatku dochodowym kasowo jeśli nie zostanie zaznaczone pola Wyłączony z metody kasowej PIT.

Oznaczenie pola Wyłączenie z metody kasowej może być również wprowadzone z poziomu szczegółów kontrahenta, w części Ustawienia księgowe – domyślne ustawienia przychodów.

Więcej informacji, w jakich przypadkach do sprzedaży nie ma zastosowanie metoda kasowa w PIT w punkcie 1c Zasady rozliczania przychodów w kasowym PIT.

Sposób wystawienia faktury w PLN przypadku kasowego PIT jest identyczny jak w przypadku Użytkowników, którzy nie korzystają z kasowego rozliczenia podatku dochodowego.

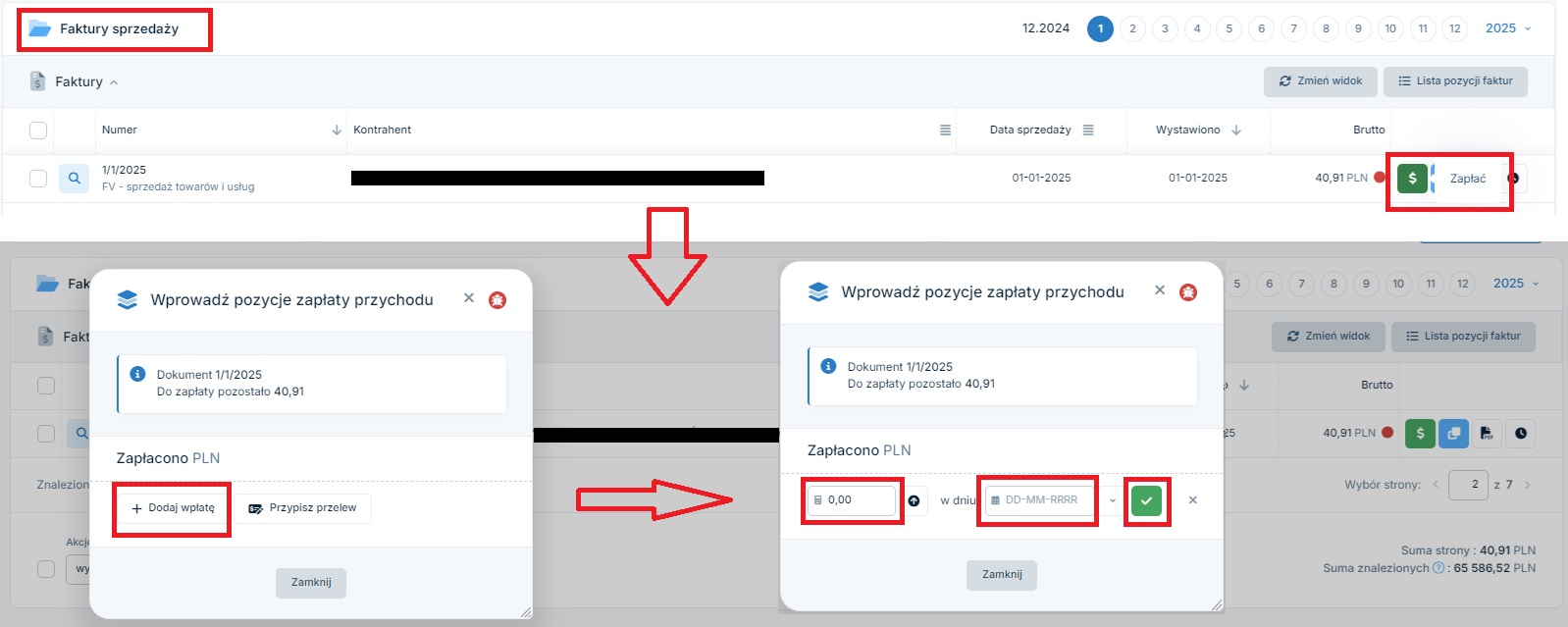

4. Wprowadzenie informacji o zapłacie za fakturę sprzedaży

Warunkiem niezbędnym do poprawnego rozliczenia sprzedaży w zakresie podatku dochodowego jest dodanie informacji o zapłacie za fakturę.

Dodawana wpłata musi być zgodna z ustawionym na koncie miesiącem księgowym i nie może być wcześniejsza niż data sprzedaży wskazana na dokumencie.

Zapłatę można wprowadzić:

- z poziomu zakładki Sprzedaż ➡ Faktury ➡ lista faktur, a w przypadku nievatowców Sprzedaż ➡ Rachunki ➡ Lista rachunków i faktur

- z poziomu szczegółów wystawionej faktury

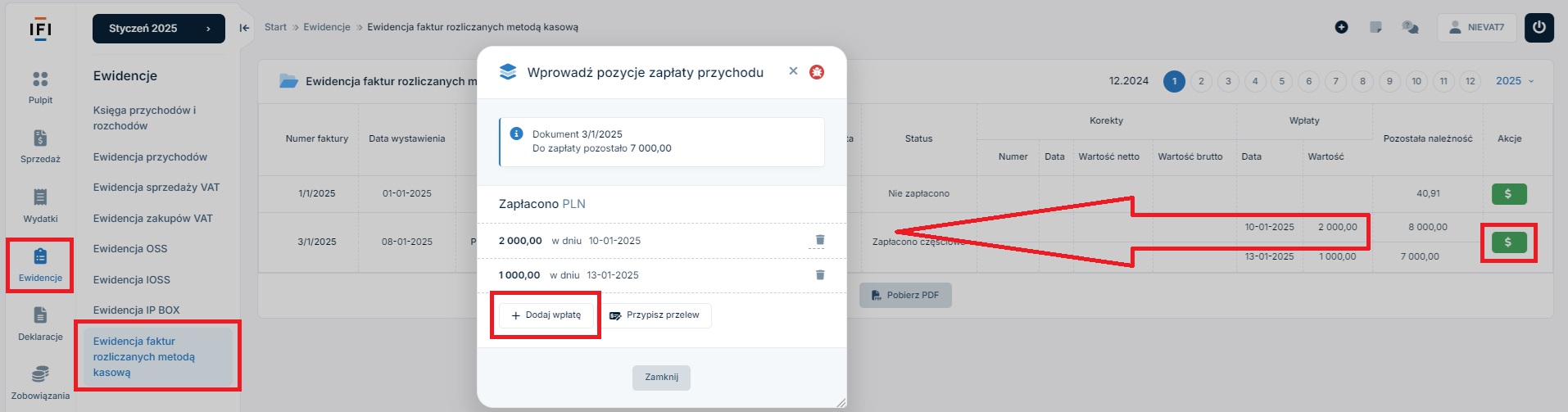

- z poziomi ewidencji faktur rozliczanych metodą kasową

Po wybraniu opcji Zapłać możliwe jest dodanie wpłaty ręcznie lub przypisanie przelewu do faktury. Wprowadzając ręcznie wpłatę, należy wskazać kwotę otrzymanej wpłaty oraz datę jej otrzymania.

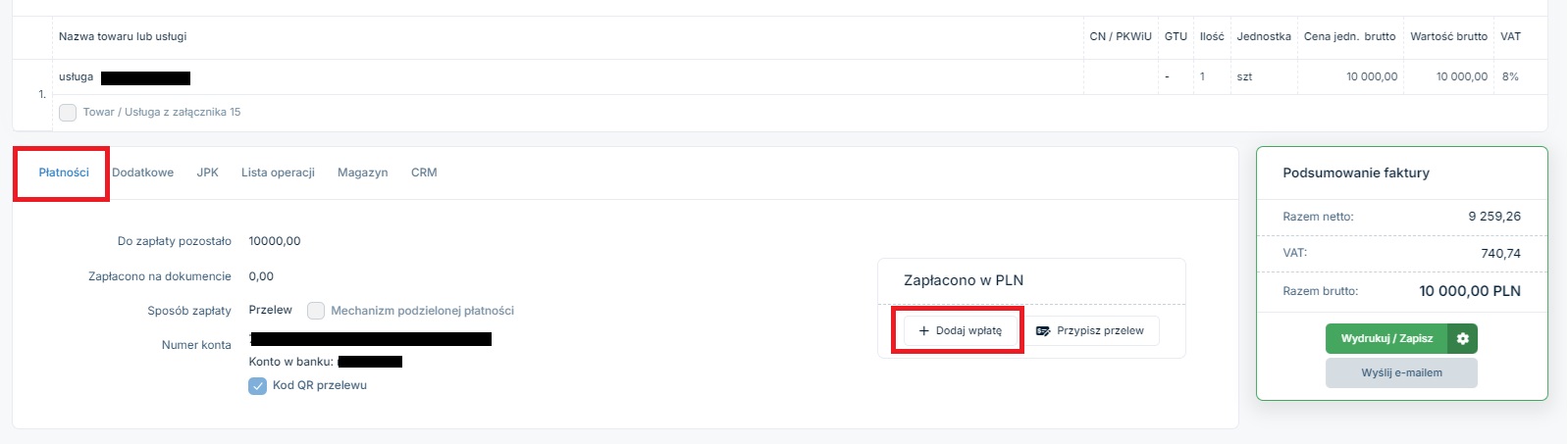

Wprowadzenie wpłaty możliwe jest na karcie Płatności. Tu również możliwe jest dodanie wpłaty ręcznie lub przypisanie przelewu.

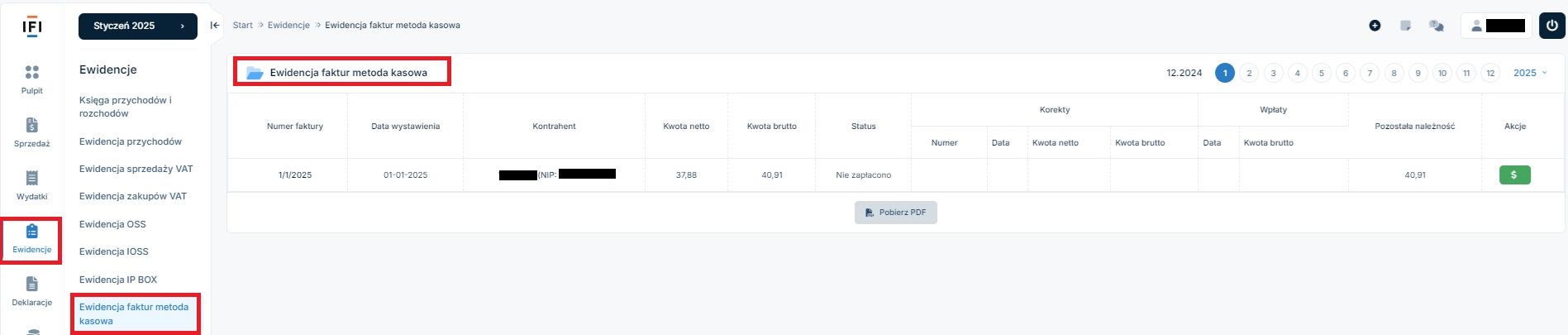

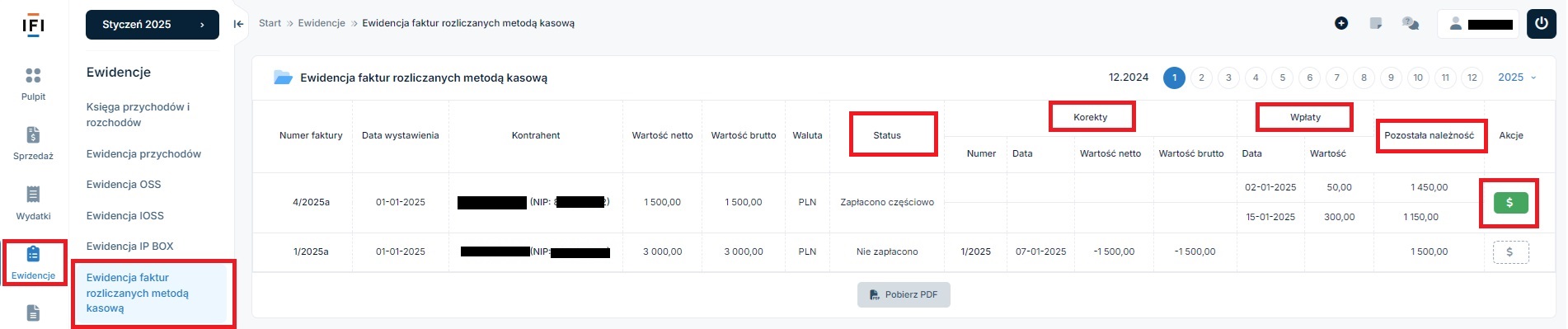

W zakładce Ewidencje ➡ Ewidencja faktur rozliczanych metodą kasową widoczne są faktury, dla których podatek dochodowy zostanie rozliczony metodą kasową.

Podobnie jak wcześniej, także z poziomu ewidencji faktur rozliczanych metodą kasową, możliwe jest dodanie wpłaty przez wskazane otrzymanej kwoty i daty wpłaty oraz przez przypisanie przelewu z listy transakcji pobranych w zakładce Firma ➡ Banki ➡Transakcje.

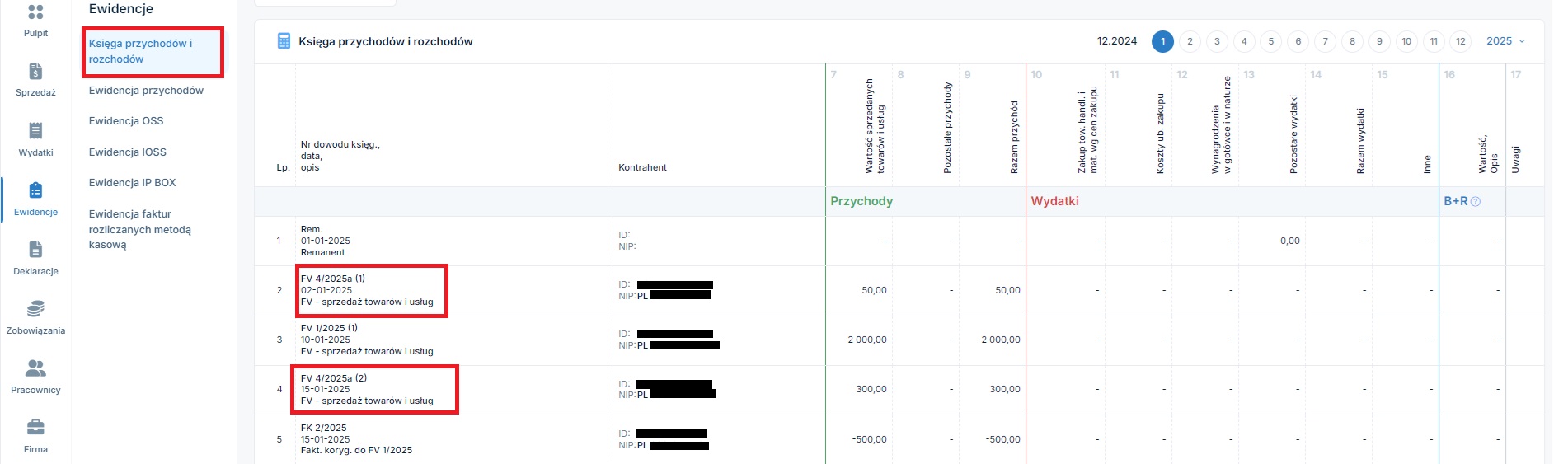

5. Ujęcie faktury sprzedaży w ewidencjach podatkowych

- Podatkowa księga przychodów i rozchodów

- kwoty przychodu (wartość netto dokonanej wpłaty)

- numeru dokumentu pierwotnego i oznaczeniem numeru wpłaty

- daty powstania przychodu – w tym przypadku daty otrzymania zapłaty

- Ewidencja przychodów

- kwoty przychodu (wartość netto dokonanej wpłaty). W przypadku jeśli na fakturze zastosowana została więcej niż jedna stawka ryczałtu, wpłata jest rozliczana proporcjonalnie do wartości przychodu w danej stawce w wartości całości przychodu,

- numeru dokumentu pierwotnego i oznaczeniem numeru wpłaty,

- daty powstania przychodu – w tym przypadku daty otrzymania zapłaty.

- pierwsza w kwocie netto 400 zł (brutto 492 zł), przy stawce ryczałtu 3%,

- druga w kwocie 300 zł (brutto 369 zł), przy stawce ryczałtu 5,5%.

- wpłata 400 zł

- wpłata 461 zł

- Ewidencja faktur sprzedaży

- numer faktury, data wystawienia, dane kontrahenta, wartości netto i brutto, wskazanie waluty,

- status w zakresie opłacenia faktury i kwotę pozostałą do wpłaty,

- dane o wpłatach do dokumentu (data i kwota),

- dane korekt wystawionych do faktury sprzedaży takie jak numer korekty, data jej wystawienia oraz wartości.

Faktury sprzedaży rozliczone metodą kasową po uzupełnieniu informacji o zapłacie widoczne są w KPiR ze wskazaniem:

Faktury sprzedaży rozliczone metodą kasową po uzupełnieniu informacji o zapłacie widoczne są w ewidencji przychodów ze wskazaniem:

Przykład 14.

Przedsiębiorca rozliczający się ryczałtem i kasowo w PIT wystawił fakturę na rzecz innego przedsiębiorcy. Sprzedaż miała miejsce 03.01.2025 r. Faktura została wystawiona 06.01.2025 r.

Na fakturze zostały wykazane dwie pozycje:

Dla obu pozycji zastosowana została stawka VAT 23%.

Łączna wartość faktury brutto 861 zł.

Przedsiębiorca otrzymał wpłatę w dwóch częściach: 10.01.2025 r. na kwotę 400 zł i 15.01.2025 r. na kwotę 461 zł.

Widok faktury w ewidencji przychodów jest następujący:

Wyliczenie kwot przychodu w poszczególnych stawkach dla kolejnych wpłat jest następujące:

Udział wartości netto przychodu przy stawce 3% w wartości brutto faktury: 400/861

Kwota wpłaty przypadająca na przychód w stawce 3% = 400/861 * 400 zł = 185,83 zł

Udział wartości netto przychodu przy stawce 5,5 % w wartości brutto faktury: 300/861

Kwota wpłaty przypadająca na przychód w stawce 3% = 300/861 * 400 zł = 139,37 zł

Udział wartości netto przychodu przy stawce 3% w wartości brutto faktury: 400/861

Kwota wpłaty przypadająca na przychód w stawce 3% = 400/861 * 461 zł = 214,17 zł

Udział wartości netto przychodu przy stawce 5,5 % w wartości brutto faktury: 300/861

Kwota wpłaty przypadająca na przychód w stawce 3% = 300/861 * 461 zł = 160,63 zł

Ewidencja faktur rozliczanych metodą kasową pojawia się na koncie, jeśli Użytkownik w którymkolwiek roku rozliczał PIT metodą kasową. Dostępna jest w zakładce Ewidencje ➡ Ewidencja faktur rozliczanych metodą kasową.

Zawiera ona dane takie jak:

Z poziomu ewidencji możliwe jest wprowadzenie informacji o zapłacie. Wygenerowaną ewidencje za kolejne miesiące można pobrać w formie pliku pdf.

6. Korekty faktur sprzedaży w kasowym PIT

Obecnie do faktur wystawionych przez Użytkowników rozliczających się metodą kasową w PIT można wystawić korekty ilościowe lub wartościowe. Nie ma możliwości wystawienia korekt na dane formalne.

Sposób ujęcia korekty i ewentualne dodatkowe czynności, konieczne do wykonania zależne są od tego:

- czy faktura korygująca została wystawiona przed otrzymaniem całości zapłaty za dokument pierwotny,

- czy korekta jest zwiększająca czy zmniejszająca,

- jaka jest przyczyna korekty.

a. Korekty wystawione przed pełną zapłatą za fakturę pierwotną

Korekty zmniejszające zostaną ujęte przez serwis w zależności od przyczyny korekty. Jeśli przyczyną korekty będzie zdarzenie wtórne – korekta zostanie zaksięgowana w dacie wystawienia. Z kolei w przypadku korekt spowodowanych zdarzeniem pierwotnym, zostaną one ujęte w dacie rozliczenia dokumentu pierwotnego.

Z kolei korekty zwiększające (bez względu na przyczynę korekty) nie zostaną zaksięgowane przez serwis. Zostanie wyświetlony komunikat o zapisaniu dokumentu i konieczności ręcznego zaksięgowania przychodu w dacie otrzymania zapłaty.

Przykład 15.

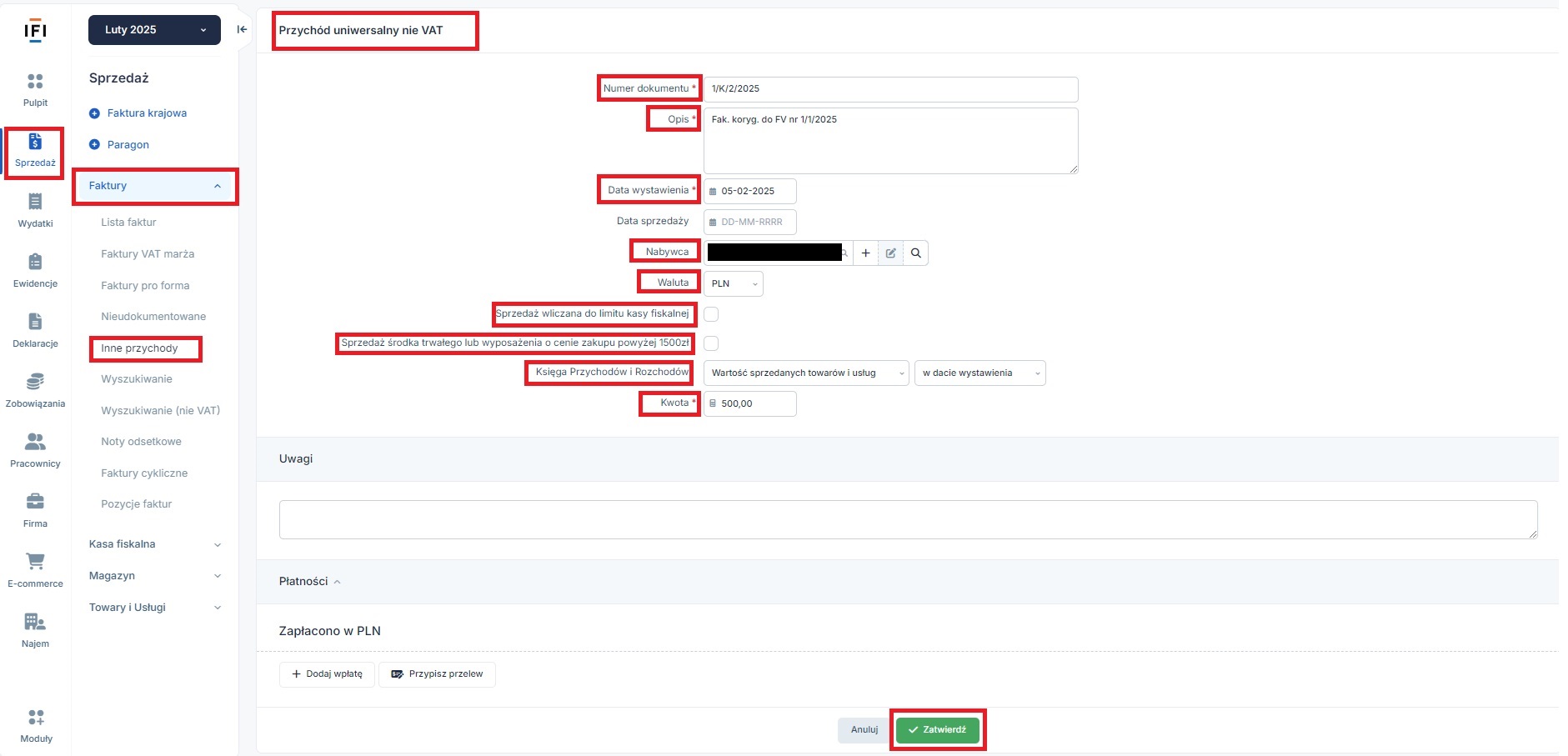

Przedsiębiorca rozliczający PIT metodą kasową w dniu 03.01.2025 r. wystawił fakturę sprzedaży dla innego przedsiębiorcy. Zapłatę otrzymał w dniu 10.01.2025 r. i w tym dniu wykazał przychód. W dniu 01.02.2025 r. zauważył, iż faktura została wystawiona na błędną (za niską kwotę). W tym samym dniu wystawił fakturę korygującą zwiększającą przychód o 500 zł. Dopłatę otrzymał 5.02.2025 r.

Przedsiębiorca kwotę przychodu wynikającą z korekty wprowadza w miesiącu księgowym lutym przez zakładkę Sprzedaż ➡ Faktury ➡ Inne przychody ➡ Przychód uniwersalny nie VAT*.

Formularz uzupełniany jest następująco:

- numer dokumentu – data korekty,

- opis – wskazanie rodzaju i powiązania dokumentu,

- data wystawienia – data otrzymania zapłaty,

- nabywca – zgodnie z dokumentu,

- waluta – PLN,

- pola: sprzedaż wliczana do limitu kasy fiskalnej, sprzedaż środka trwałego lub wyposażenia o cenie zakupu powyżej 150 zł – puste,

- księga przychodów i rozchodów – wartość sprzedanych towarów i usług – księgowanie w dacie wystawienia,

- kwota – wartość netto otrzymanej wpłaty.

* W przypadku nievatowca ścieżka byłaby następująca: Sprzedaż ➡ Rachunki/Faktury ➡ Inne przychody ➡ Przychód uniwersalny nie VAT.

W przypadku Użytkownika rozliczającego się ryczałtem od przychodów ewidencjonowanych kwoty przychodów należy wprowadzić przy odpowiednich stawkach ryczałtu.

b. Korekty wystawione przed pełną zapłatą za fakturę pierwotną

W przypadku korekty zwiększającej wystawionej przed opłaceniem dokumentu pierwotnego, bez względu na przyczynę korekty księgowanie przychodu następuje w dacie otrzymania zapłaty. W związku z tym, księgowanie przychodu wynikającego z kwoty faktury pierwotnej po korekcie należy dokonać ręcznie w sposób opisany w przykładzie powyżej.

Wystawienie faktury korygującej zmniejszającej do faktury, która nie jest oznaczona jako opłacona powoduje brak możliwości dodania wpłaty z datą późniejszą niż data wystawienia korekty. W przypadku kiedy faktura korygująca nie koryguje dokumentu do zera, przychód dla pozostałej kwoty powstania w dacie jej otrzymania. Należy go zaksięgować w sposób wskazany powyżej lub kolejnym przykładzie.

Przykład 16.

Przedsiębiorca opodatkowany ryczałtem ewidencjonowanym w 2025 r. wybrał kasowe rozliczenie w podatku dochodowym. W dniu 10.01.2025 r. wystawił fakturę sprzedaży, na kwoty:

- pozycja nr 1 – 300 zł przy stawce 5,5%,

- pozycja nr 2 – 800 zł przy stawce 8,5%.

Na początku lutego ustalił z kontrahentem zmianę wcześniejszych – błędny wartości poszczególnych usług na fakturze. W wyniku korekty, wartości usług był następujące:

- pozycja nr 1 – 500 zł przy stawce 5,5%,

- pozycja nr 2 – 600 zł przy stawce 8,5%.

Faktura korygująca została wystawiona 05.02.2025 r.

Powyższe kwoty są kwotami netto.

Sposób postępowania w zależności od dat otrzymania zapłaty będzie następujący:

- zapłata całości w dniu 01.02.2025 r.

- zapłata kwoty 738 zł (600 zł netto) w dniu 01.02.2025 r. i 615 zł (500 zł netto) w dniu 10.02.2025 r.

- przy stawce 5,5%: 163,64 zł (300/1100 * 600),

- przy stawce 8,5%: 436,36 zł (800/1100 * 600).

- pozycja nr 1 – 500 zł przy stawce 5,5%, czyli 500/1100 * 600 = 272,73 zł,

- pozycja nr 2 – 600 zł przy stawce 8,5% czyli 600/1100 * 600 = 327,27 zł.

- pozycja nr 1 przy stawce 5,5%: 109,09 (272,73 – 163,34),

- pozycja nr 2 przy stawce 8,5%: – 109,09 (327,27 – 436,36).

- pozycja nr 1 – 500 zł przy stawce 5,5%, czyli 500/1100 * 500 = 227,27 zł,

- pozycja nr 2 – 600 zł przy stawce 8,5% czyli 600/1100 * 500 = 242,73 zł.

- zapłata całości w dniu 10.02.2025 r.

Po wystawieniu faktury korygującej w ewidencji przychodów widoczne będą dwa zapisy – faktury pierwotnej i korekty. Korekta ujęta będzie w dacie wykazania pierwotnego przychodu.

Korekta zwiększa przychód przy stawce 5,5% i jednocześnie zmniejsza jego wartość przy stawce 8,5%.

W tym wypadku Użytkownik nie musi dokonywać dodatkowych zapisów.

Po wprowadzeniu informacji o częściowej zapłacie serwis dokona księgowania przychodu w odniesieniu do kwoty otrzymanej zapłaty.

W związku z tym, iż faktura korygująca zmienia udział usług przy poszczególnych stawkach, serwis ponownie wyliczy ich udział w całości faktury i skoryguje ujęcie przychodu wynikającego z otrzymanej wpłaty.

Rozliczenie pierwszej wpłaty po korekcie:

Kwota ujętej korekty:

Zapisy w ewidencji przychodów po wystawieniu korekty będą następujące:

W związku z tym, iż serwis nie pozwoli dodać kolejnej wpłaty z datą 10.02.2025 r. (późniejszą niż data wystawienia korekty) konieczne będzie zaksięgowanie ręczne pozostałej części przychodu do faktury.

Rozliczenie drugiej wpłaty (500 zł netto) po uwzględnieniu zmian wprowadzony korektą:

W dacie zapłaty przychód należy zaksięgować przez zakładkę Sprzedaż ➡ Rachunki/Faktury ➡ Inne przychody ➡ Przychód uniwersalny nie VAT.

Dokonując zapisu należy wskazać numer faktury pierwotnej i datę otrzymania zapłaty.

Całość zapisów w ewidencji przychodów będzie następująca:

Po wystawieniu faktury korygującej serwis nie pozwoli na wprowadzenie informacji o zapłacie. Należ ją dodać ręcznie identycznie jak w powyżej.

W formularzu przychodu uniwersalnego nie VAT należy wskazać kwoty przychodu przyp poszczególnych stawkach – już po korekcie. Będzie to odpowiednio 500 zł przy stawce 5,5% oraz 600 zł przy stawce 8,5%.

7. Wydatki a kasowy PIT

Kasowe rozliczenie wydatków dotyczy wydatków wystawionych w okresie, w którym Użytkownik rozliczał się metodą kasową. Kasowe rozliczenie wydatków dotyczy wydatków zaksięgowanych na podstawie faktur, a także dokumentów innych niż faktury, wystawionych przez innych przedsiębiorców oraz osoby fizyczne. Kasowe rozliczenie nie będzie dotyczyło wydatków zaksięgowanych w serwisie przez formularz:

- zakup środków trwałych,

- zakup wartości niematerialnych i prawnych,

- zakup samochodu osobowego,

- zakup samochodu ciężarowego.

W przypadku powyższych księgowań rozliczany jest nie sam dokument kosztowy, ale odpisy amortyzacyjne, te nie podlegają rozliczeniu kasowemu w PIT.

Kasowo nie będą także rozliczane wydatki zaksięgowane przez formularze dowodu księgowego czy dowodu wewnętrznego.

Sposób księgowania wydatków rozliczanych metodą kasową jest identyczny jak w przypadku braku stosowania tej metody. Inaczej będzie natomiast wyglądało ujęcie wydatków w KPiR.

Data ujęcia wydatku – wydatek zostanie ujęty w KPIR w późniejszej z data – data zapłaty lub data wystawienia dokumentu kosztowego.

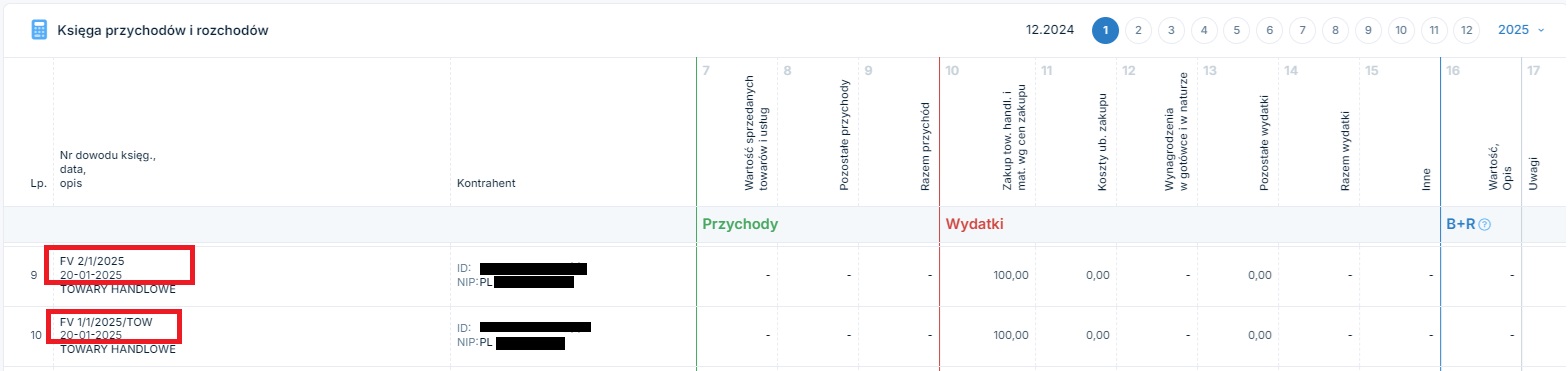

Przykład 17.

Użytkownik zaksięgował dwie faktury dotyczące zakupu towarów handlowych. Każda na kwotę 100 zł netto + 23 zł VAT.

- faktura 1/1/2025/TOW – wystawiona 01.01.2025 r. Zapłata 20.01.2025 r.

- faktura 2/1/2025 – wystawiona 20.01.2025 r. Zapłacona 01.01.2025 r.

Po zaksięgowaniu wydatków Użytkownik wprowadził dla obu wydatków datę opłacenia 20.01.2025 r. W przypadku drugiego z wydatków, opłaconego 01.01.2025 r. również należało wprowadzić datę opłacenia 20.01.2025 r. Jest to związane z tym, iż wprowadzona data opłacenia nie może być wcześniejsza niż data wystawienia dokumentu.

W KPiR oba wydatki zostały zaksięgowane w dacie 20.01.2025 r.

W przypadku wydatku nr 1/1/2025/TOW zdecydowała późniejsza data zapłaty. W przypadku wydatku nr 2/1/2025 zdecydowała późniejsza data wystawienia dokumentu kosztowego przez sprzedawcę.

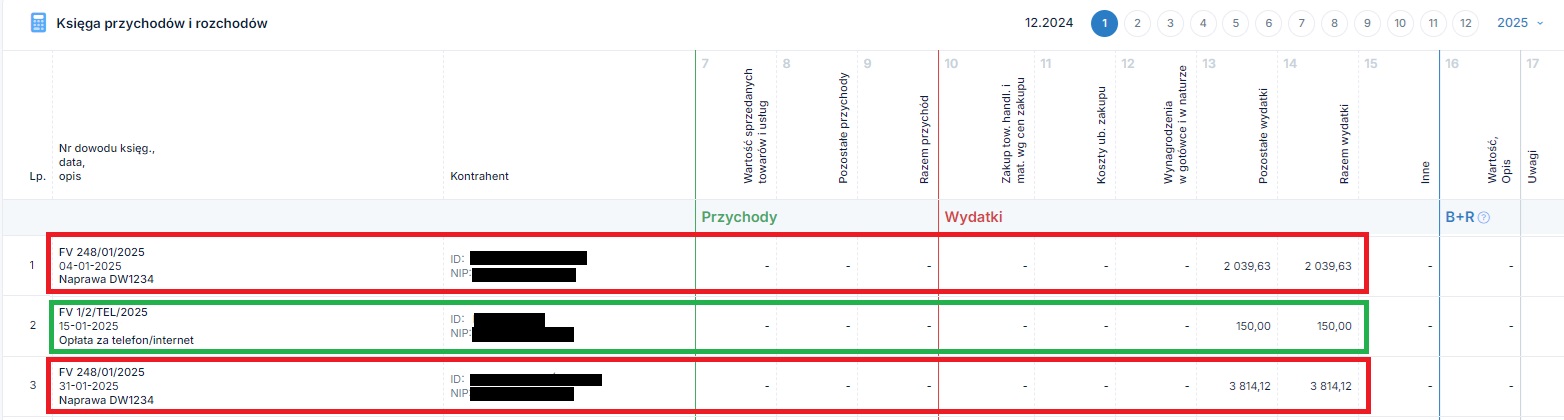

Przykład 18.

Użytkownik zaksięgował dwie faktury dotyczące kosztów – usług telekomunikacyjnych oraz bieżącej naprawy samochodu osobowego (pojazd używany w sposób mieszany).

- koszt usług telekomunikacyjnych – faktura z dnia 10.01.2025 r. nr 1/2/TEL/2025 na kwotę 150 zł netto (184,50 zł brutto). Faktura opłacona w dniu 15.01.2025 r. w całości,

- koszt naprawy pojazdu – faktura z 04.01.2025 r. nr 248/01/2025 na kwotę 7 000 zł netto (8 610 zł brutto). Faktura opłacona w dwóch ratach: 03.01.2025 r. (3 000 zł) i 31.01.2025 r. (5 610 zł).

Po zaksięgowaniu wydatków Użytkownik wprowadził dla obu wydatków daty ich opłacenia. W przypadku wydatku za naprawdę pojazdu – ponieważ pierwsza wpłata została dokonana przed wystawieniem faktury, wprowadzona została data wystawienia dokumentu.

Ujęcie obu wydatków w KPiR jest następujące.

Faktura za telefon (oznaczona na zielono) została zaksięgowana w dacie zapłaty ze wskazaniem tej daty jako daty poniesienia wydatku.

Faktura za naprawę pojazdu została ujęta dwukrotnie:

- w dacie wystawienia dokumentu, w części zapłaconej przed datą wystawienia faktury,

- w dacie drugiej wpłaty, w części zapłaconej po dacie wystawienia faktury przez sprzedawcę.

W przypadku faktury za naprawę pojazdu zaksięgowana została kwota wpłaty z uwzględnieniem kwoty odliczanego podatku VAT oraz księgowanego kosztu. Sposób wyliczenia księgowanych kwot opisany został w przykładzie nr 20.

Kwota ujmowana w KPiR

- w przypadku Użytkowników korzystających ze zwolnienia z VAT oraz wydatków, nie dających prawa do odliczenia VAT zaksięgowana zostanie zawsze pełna kwota dokonanej wpłaty,

- w przypadku Użytkowników będących czynnymi podatnikami podatku VAT zaksięgowana kwota wpłaty będzie uwzględniała kwotę odliczonego podatku VAT. Kwota wpłaty jest kwotą brutto. Kwota ta dotyczy częściowo kosztu i podatku VAT. Kwota dotycząca kosztu podlega księgowaniu.

Przykład 19.

Przedsiębiorca — czynny podatnik podatku VAT zaksięgował wydatek dotyczący zakupu towarów handlowych na kwotę netto 12 000 zł (VAT 2760 zł). Dodatkowo na fakturze ujęte zostały koszty wysyłki w kwocie 500 zł netto (VAT 115 zł). Łączna wartość faktury 15 375 zł.

Zapłata za fakturę obejmowała 3 wpłaty, odpowiednio na kwotę 4 000 zł, 5 000 zł i 6 375 zł.

Wyliczenie księgowanych kwot wygląda następująco:

- wpłata 4 000 zł

- koszty towarów: 12 000/15 375 * 4 000 zł = 3 121,95 zł

- koszty wysyłki: 500/15 375 * 4 000 zł = 130,08 zł

- wpłata 5 000 zł

- koszty towarów: 12 000/15 375 * 5 000 zł = 3 902,44 zł

- koszty wysyłki: 500/15 375 * 5 000 zł = 162,60 zł

- wpłata 6 375 zł

- koszty towarów: 12 000/15 375 * 6 375 zł = 4 975,61 zł

- koszty wysyłki: 500/15 375 * 6 375 zł = 207,32 zł

Łącznie zaksięgowany koszt towaru to 12 000 (3 121,95 + 3 902,44 + 4 975,61), koszt wysyłki 500 zł (130,08 + 162,60 + 207,32).

Przykład 20.

Przedsiębiorca — czynny podatnik podatku VAT prowadzi działalność opodatkowaną i zwolnioną (wskaźnik VAT wynosi 93%). W działalność używa na podstawie umowy leasingu pojazdu osobowego. Pojazd jest używany w sposób mieszany.

Przedsiębiorca poniósł wydatek na bieżącą naprawę pojazdu w kwocie 350 zł brutto. Kwota netto wydatku 284,55 zł. Podatek VAT 65,45 zł.

W związku z użytkiem mieszanym i prowadzeniem działalności opodatkowanej i zwolnionej przedsiębiorca może odliczyć 93% z połowy VAT (65,45 zł * 50% * 93% = 30,43 zł).

Kosztem może być 75% z kwoty brutto pomniejszonej o odliczony VAT (75% *(350 -30,43) = 239,63 zł.

Przedsiębiorca zapłacił za wydatek – w dwóch częściach – pierwsza wpłata 300 zł i druga 50 zł. Kwoty zaksięgowanego kosztu z każdej wpłaty to:

- wpłata 300 zł: 239,63 /350 * 300 zł = 205,44 zł

- wpłata 50 zł: 239,63/ 350 * 50 zł = 34,24 zł.

Autor: Katarzyna Kisiel – ifirma.pl