-

1. Jak pobrać dane z serwisu?

2. Wybór formy rozliczenia

3. Dodatkowe źródła przychodów

4. Działalność gospodarcza

-

4.1. Rodzaj działalności gospodarczej

4.2. Działalności gospodarcze – przychody i koszty

4.3. Informacje o przychodach z działalności gospodarczej

5. PIT/WZ – informacja o wierzytelnościach i zobowiązaniach zmniejszających lub zwiększających podstawę opodatkowania (stratę), wynikających z transakcji handlowych

6. Zaliczki

7. Składki ZUS

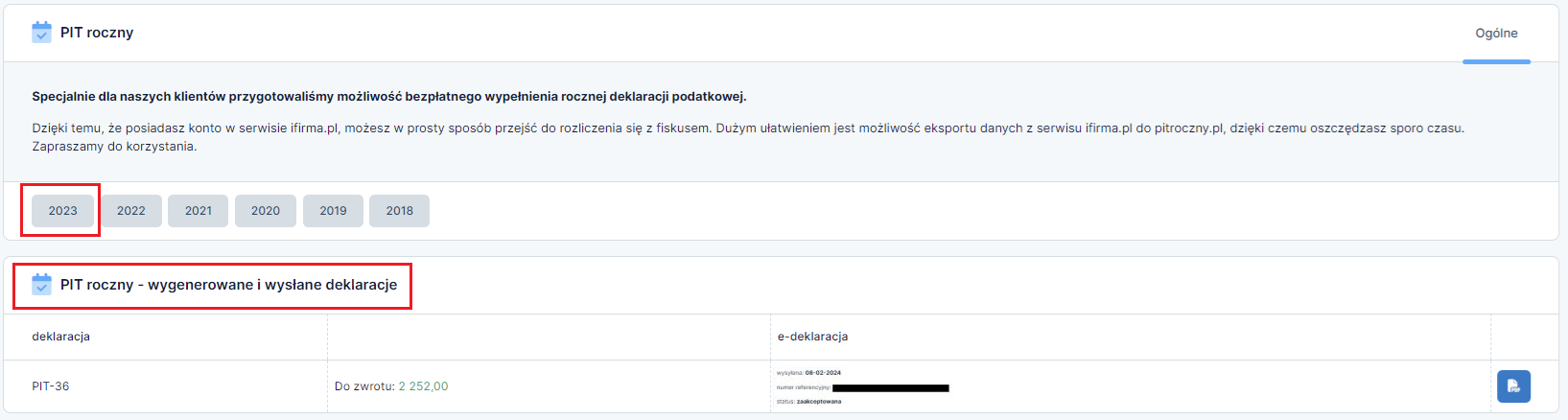

1. Jak pobrać dane z serwisu?

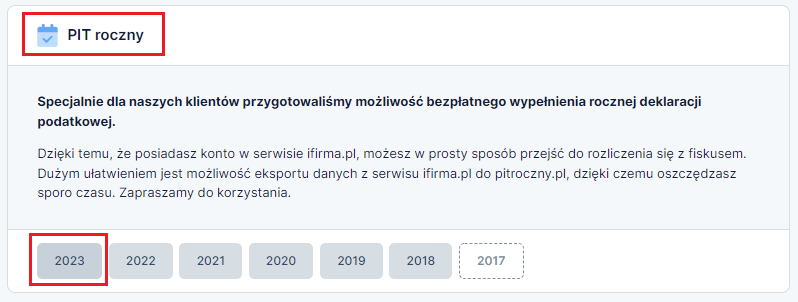

Użytkownicy prowadzący rozliczenia swojej firmy mogą skorzystać z opcji sporządzenia zeznania rocznego za pomocą naszej aplikacji pitroczny.pl. Aby przejść do wypełniania zeznania rocznego należy na swoim koncie w ifirma.pl przejść do zakładki Deklaracje ➡ Deklaracje. Nie trzeba ustawiać się w konkretnym miesiącu czy roku, wystarczające jest aby w danym miesiącu księgowym konto posiadało pełną funkcjonalność. Następnie na dole strony wybieramy ikonę roku, za który chcemy dokonać rozliczenia.

UWAGA!

W przypadku klientów Biura Rachunkowego ifirma.pl jeśli opcja samodzielnego rozliczenia przez pitroczny.pl nie jest dostępna należy skontaktować się ze swoją księgową.

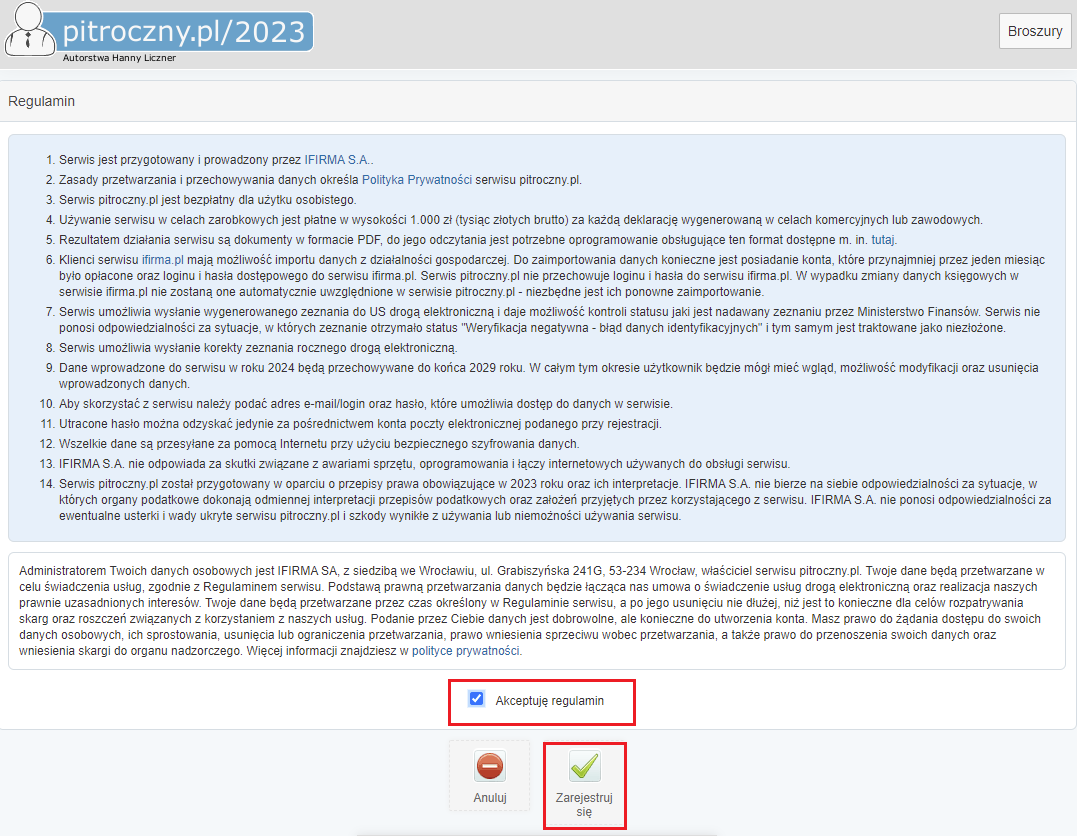

Aby rozpocząć wypełnianie zeznania należy dokonać akceptacji regulaminu. Wybranie opcji Zarejestruj spowoduje założenia konta na portalu pitroczny.pl na takie same dane (login i hasło) jak do konta w serwisie ifirma.pl.

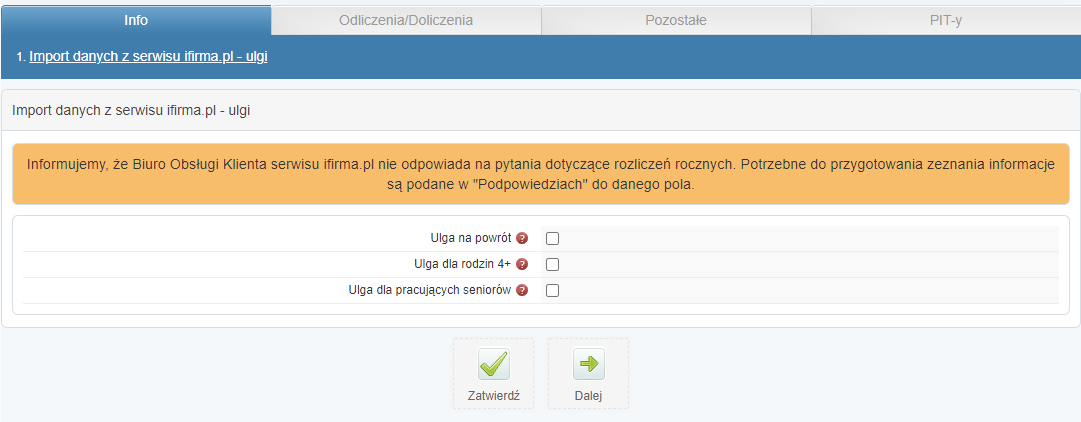

W kolejnym kroku będzie można zaznaczyć ulgi podatkowe związane ze sposobem wyliczenia dochodu do opodatkowania (mimo oznaczenia odpowiednich ulg w serwisie ifirma.pl informacje te nie są automatycznie pobierane, Użytkownik powinien je jeszcze raz samodzielnie oznaczyć)

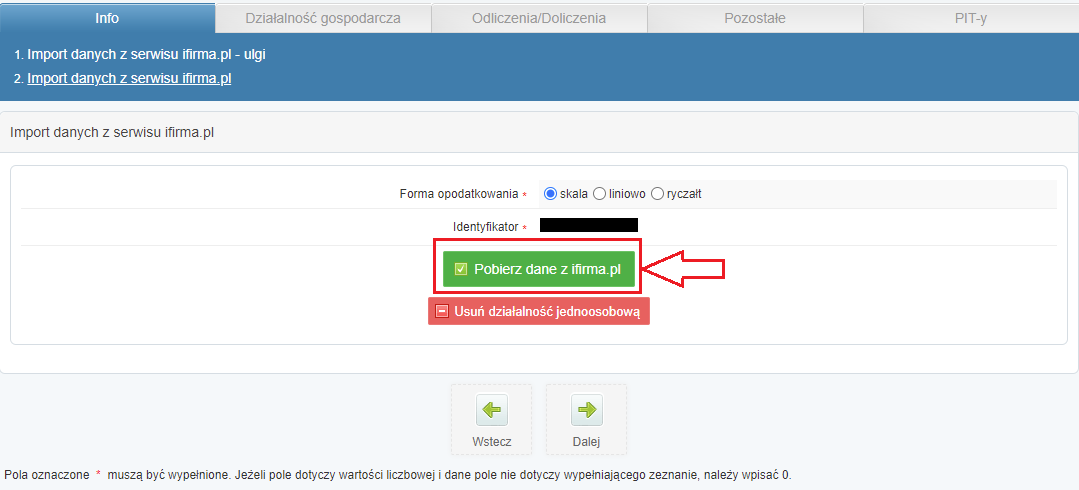

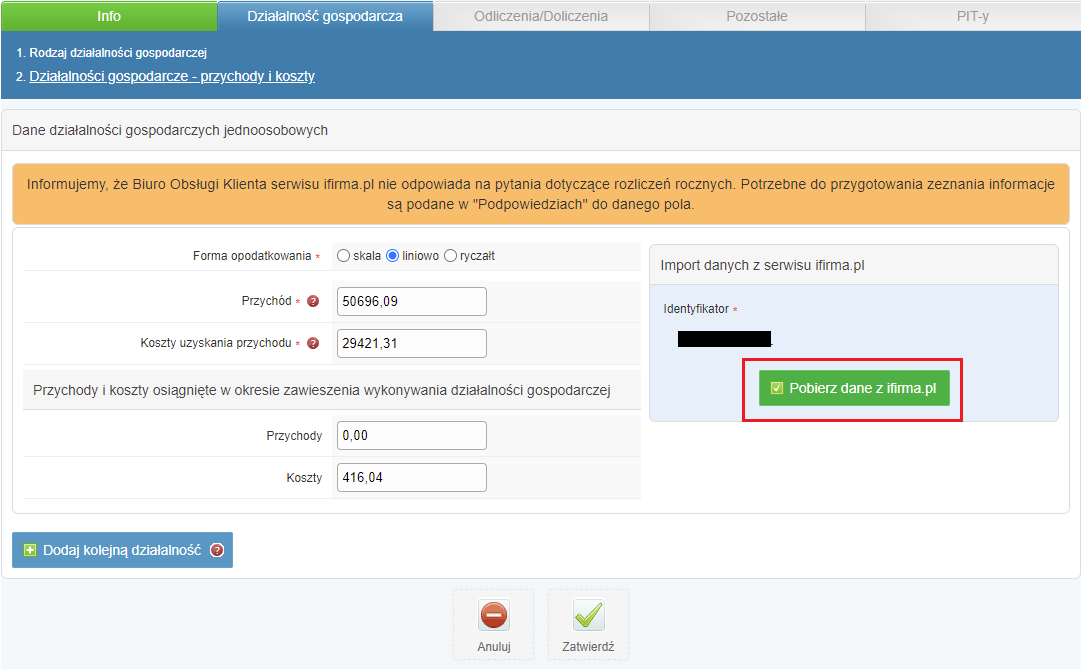

i następnie dokonać importu danych z konta w ifirma (są one pobierane z KPiR i deklaracji wg ostatniej wygenerowanej deklaracji PIT-5/PIT-5L). W tym celu należy wybrać opcję Pobierz dane z ifirma.pl pod loginem swojego konta. Import będzie możliwy dla aktywnych Użytkowników opłacających serwis księgowości internetowej w roku, za który chcą dokonać rozliczenia.

WAŻNE!

W szczególnych przypadkach import będzie możliwy jedynie po założeniu konta bezpośrednio przez stronę pitroczny.pl.

1.1. Działalność rozliczana cały rok

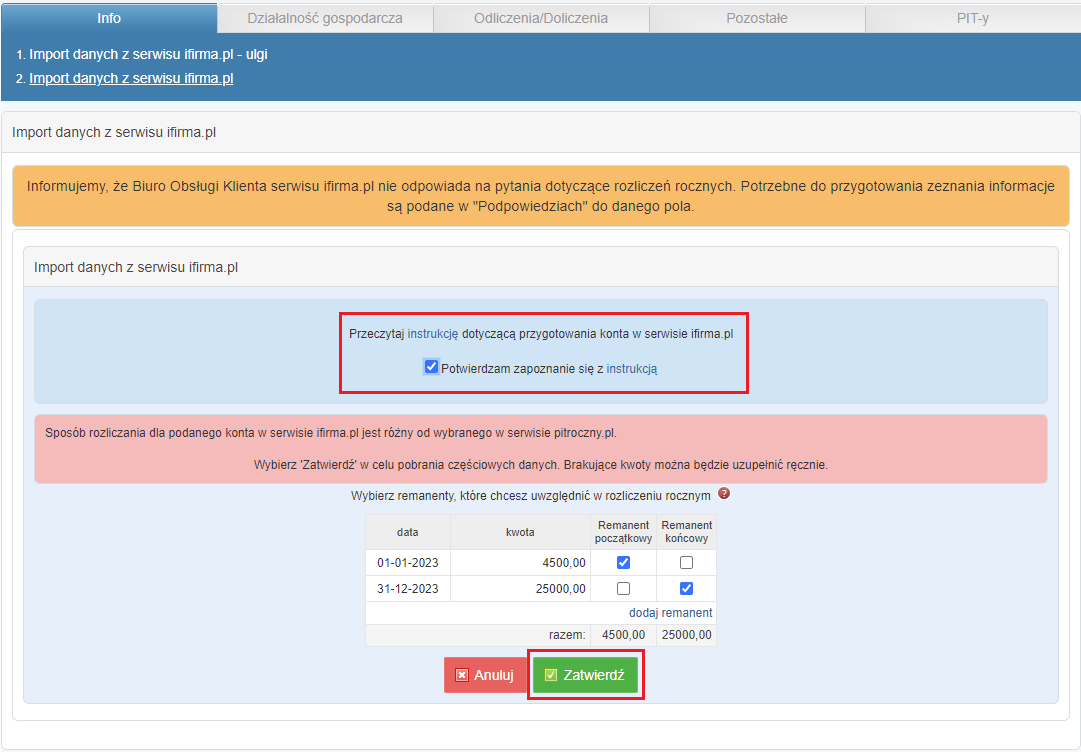

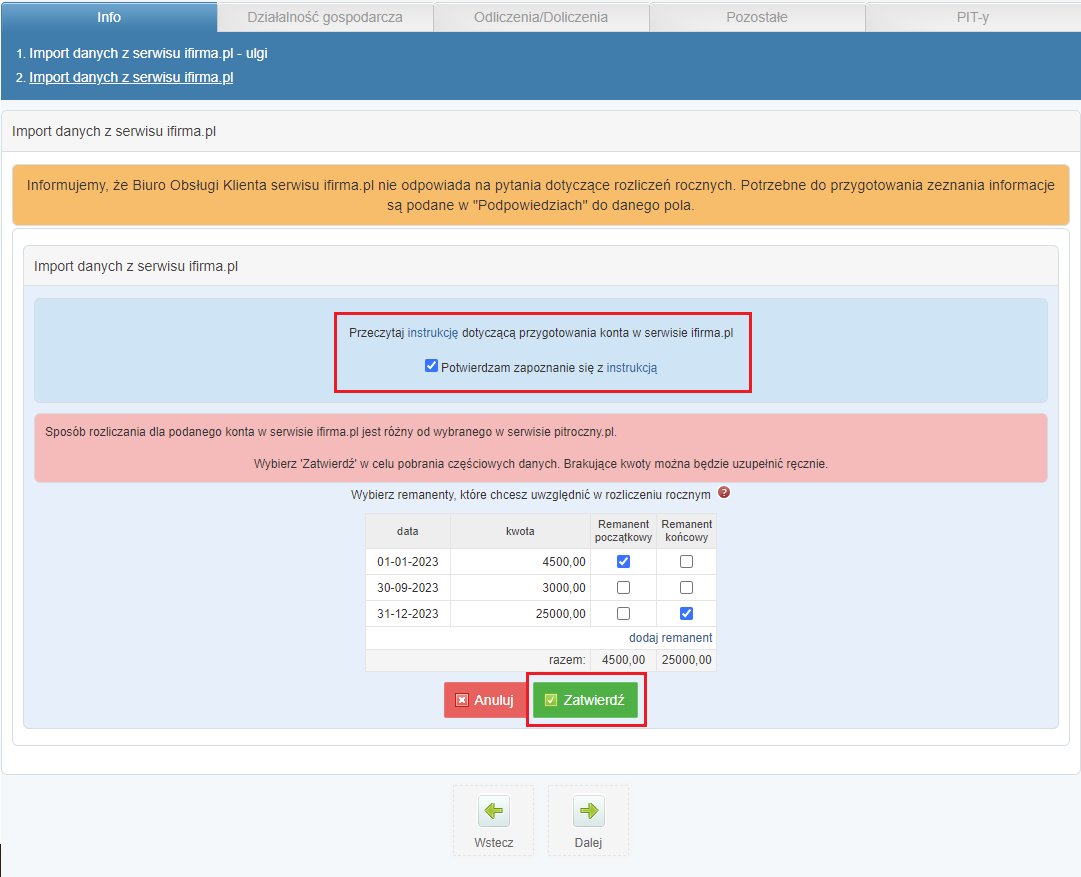

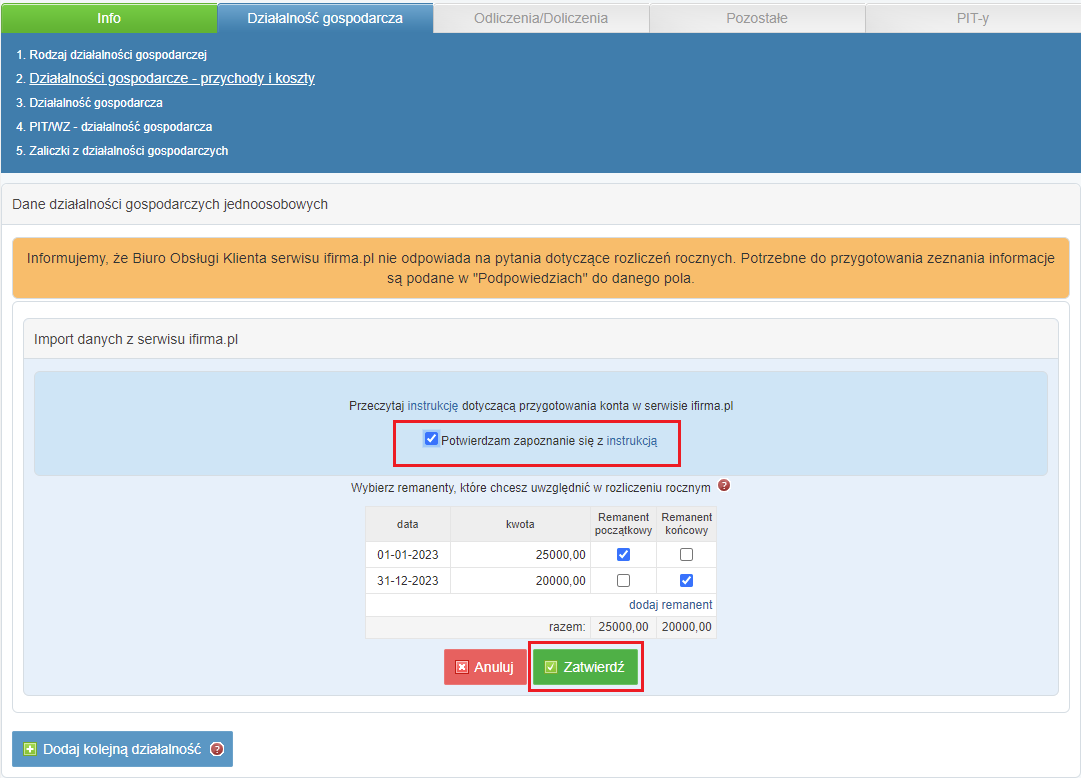

Podczas pobierania danych konieczne będzie zaznaczenie lub dodanie remanentów. Jeśli w serwisie ifirma.pl zostały wprowadzone informacje o spisie z natury przez zakładkę Majątek ➡ Remanenty wówczas zostaną one zaimportowane do tej części.

Aby przejść dalej niezbędne jest zapoznanie się z instrukcją “Co należy sprawdzić na koncie w serwisie przed importem danych do PIT-roczny”. Została ona stworzona specjalnie dla naszych Użytkowników, żeby ułatwić im prawidłowe sporządzenie zeznania rocznego.

Gdyby Użytkownik w swojej działalności sporządzał także remanenty śródroczne, nie uwzględnia ich w rozliczeniu rocznym. W deklaracji rocznej brane są pod uwagę tylko remanent początkowy i końcowy.

Po zatwierdzeniu remanentów wyświetla się karta z zaimportowanymi danymi z serwisu (w tym także z okresu zawieszenia firmy, jeśli takowe było oraz zostało oznaczone na koncie). Można także ponownie pobrać dane z konta.

Aby przejść do wypełniania kolejnych pozycji używamy Dalej.

WAŻNE!

Jeśli w trakcie roku były uzupełniane w zakładce Login ➡ Deklaracje ➡ PIT jakieś dodatkowe przychody lub koszty, które wpływały na wyliczenie PIT-5 np. dane ze spółki cywilnej (opodatkowanego na zasadach ogólnych), to nie będą one pobierane do pitroczny.pl, gdyż takie dochody muszą być wykazane w innej części PIT-B. Aby wprowadzić te informacje do zeznania rocznego należy uważnie czytać komunikaty dostępne przy poszczególnych polach. Dodatkowo w przypadku najmu prywatnego rozliczanego ryczałtem konieczne będzie oznaczenie odpowiedniej opcji.

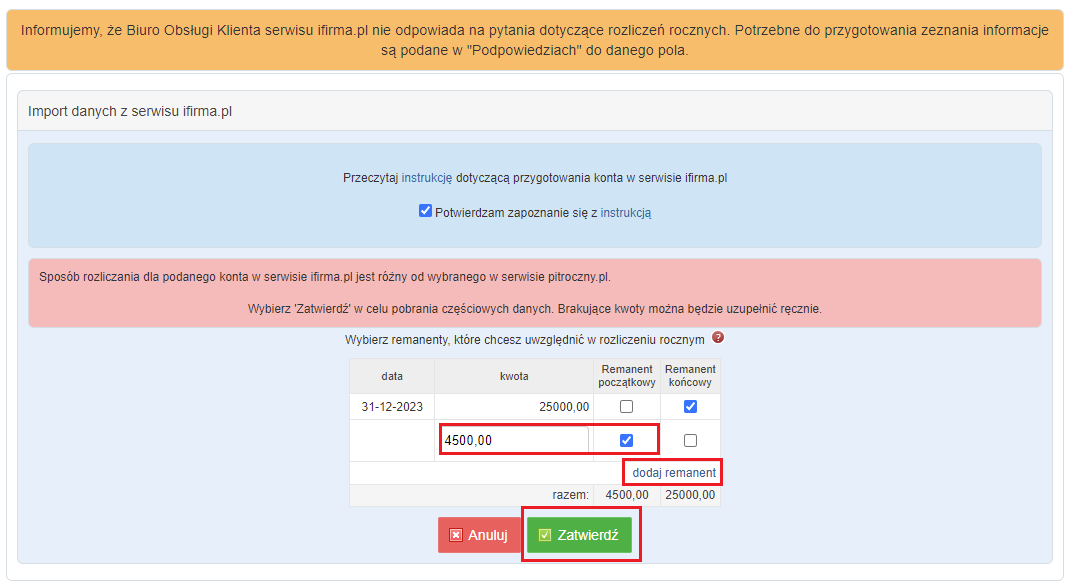

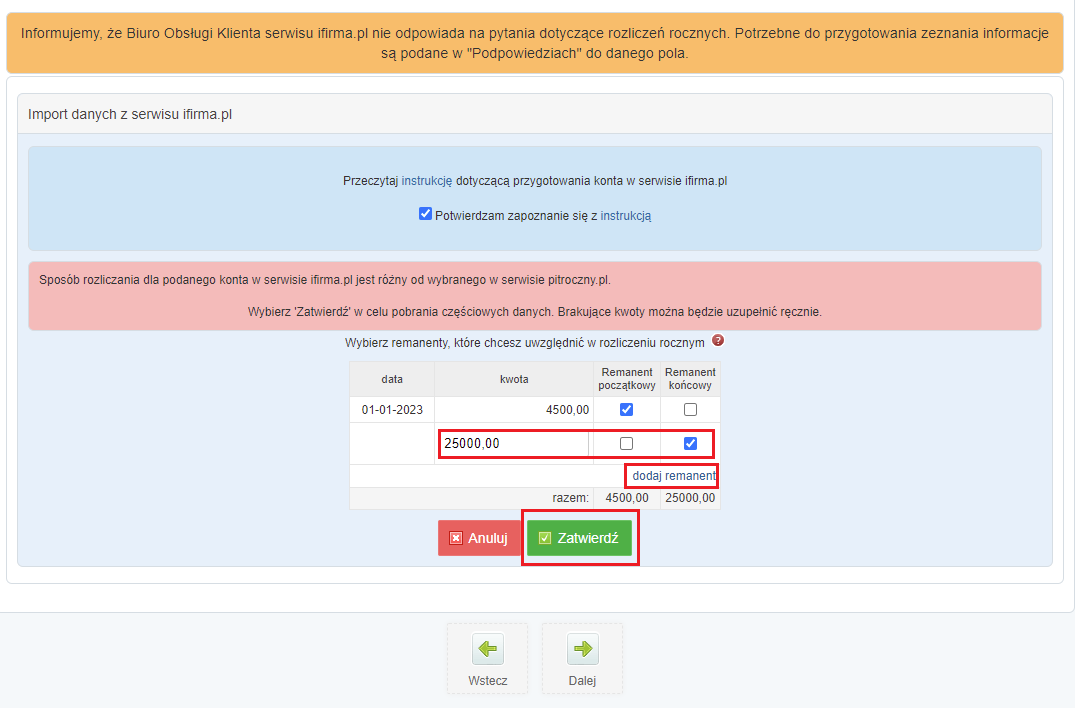

1.2. Działalność rozliczana przez część roku

W sytuacji, gdy np. Użytkownik rozpoczął księgowanie w serwisie od miesiąca innego niż styczeń, a działalność prowadził cały rok, remanent początkowy można uzupełnić na tym etapie poprzez wybranie opcji dodaj remanent. Następnie należy podać wartość remanentu i zaznaczyć, że jest to remanent początkowy. Nie podajemy tutaj daty remanentu. Wprowadzone dane zatwierdzamy.

Analogicznie będzie jeśli Użytkownik zawiesił działalność w trakcie roku. Wówczas trzeba będzie ręcznie dodać kwotę remanentu końcowego.

Aby przejść dalej niezbędne jest zapoznanie się z instrukcją “Co należy sprawdzić na koncie w serwisie przed importem danych do PIT-roczny”. Została ona stworzona specjalnie dla naszych Użytkowników, żeby ułatwić im prawidłowe sporządzenie zeznania rocznego.

Na tej karcie będzie widniała także informacja, że dane z KPIR zostały pobrane zgodnie z okresem (miesiącem/kwartałem) wskazanej przez serwis deklaracji. Jeśli Użytkownik uzyskał przychody i/lub poniósł koszty prowadzenia działalności po dacie zawieszenia, a przed końcem roku, wówczas jeśli informacje te były uzupełniane na koncie to:

- trzeba je dodać do danych zaciągniętych z serwisu i wprowadzić dodatkowo do przeznaczonej do tego osobnej części – jeśli w momencie generowania zeznania zawieszenie trwa nadal (Przykład 1),

- dane te zostaną automatycznie zaciągnięte do przychodów i kosztów z działalności oraz wyszczególnione osobno w części Przychody i koszty osiągnięte w okresie zawieszenia wykonywania działalności gospodarczej – jeśli w chwili generowania deklaracji Użytkownik wznowił już działalność (Przykład 2).

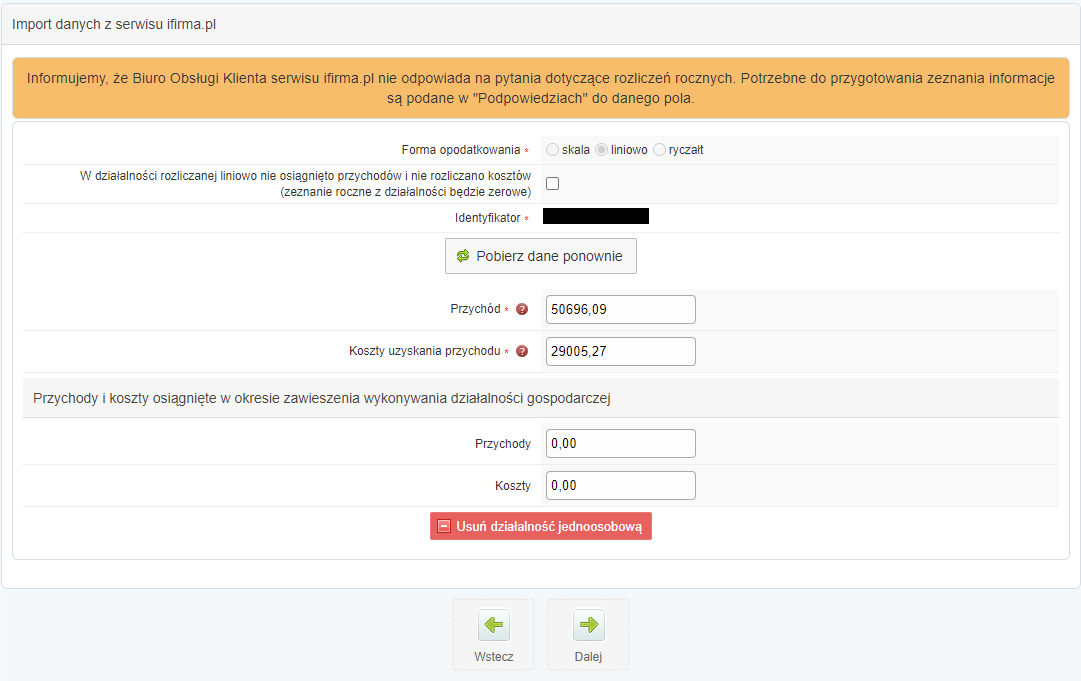

Przykład 1.

Pan Jan zawiesił działalność od 01.11.2023 r, którą rozlicza liniowo. Ostatnia wygenerowana deklaracja w serwisie to PIT-5L za 10/2023. Zeznanie roczne jest generowane w kwietniu 2024, zaś działalność będzie wznowiona od czerwca 2024. W listopadzie opłacił także składki ZUS za październik (duży ZUS bez chorobowego, składka: społeczna 1 316,54 zł, zdrowotna 314,10 zł, Fundusz Pracy 101,94 zł). W związku z tym, że składkę zdrowotną Pan Jan księguje w koszty (a nie odlicza od dochodu oraz nie wyczerpał limitu odliczenia 10 200 zł) może w zeznaniu rocznym dodać 416,04 zł do kosztów – zapłacona składka zdrowotna 314,10 zł oraz na Fundusz Pracy 101,94 zł.

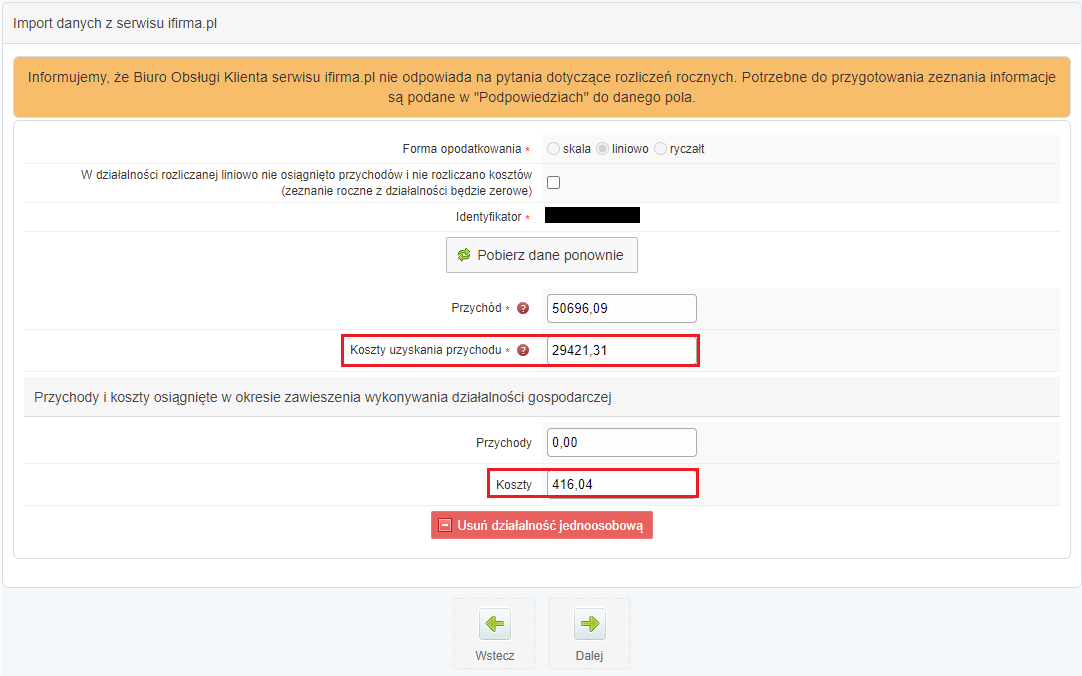

Dane pobrane z serwisu do końca października 2023.

Kwotę 416,04 należy samodzielnie dodać do Kosztów uzyskania przychodu oraz wpisać tę wartość w części Koszty, które były poniesione w okresie zawieszenia.

Przykład 2.

Rozpatrujemy tę samą sytuację Pana Jana z przykładu 1, ale z innym momentem wznowienia działalności.

Pan Jan zawiesił działalność od 01.11.2023 r, którą rozlicza liniowo. Ostatnia wygenerowana deklaracja w serwisie to PIT-5L za 10/2023. Zeznanie roczne jest generowane w marcu 2024, zaś działalność została wznowiona od lutego 2024 (w tym przypadku Użytkownik ma wygenerowane na koncie technicznie deklaracje za okres zawieszenia). W listopadzie opłacił także składki ZUS za październik (duży ZUS bez chorobowego, składka: społeczna 1 316,54 zł, zdrowotna 314,10 zł, Fundusz Pracy 101,94 zł). W tym przypadku robiąc import danych z serwisu ifirma.pl do pitroczny.pl koszty za okres zawieszenia zostaną automatycznie pobrane do odpowiednich pozycji.

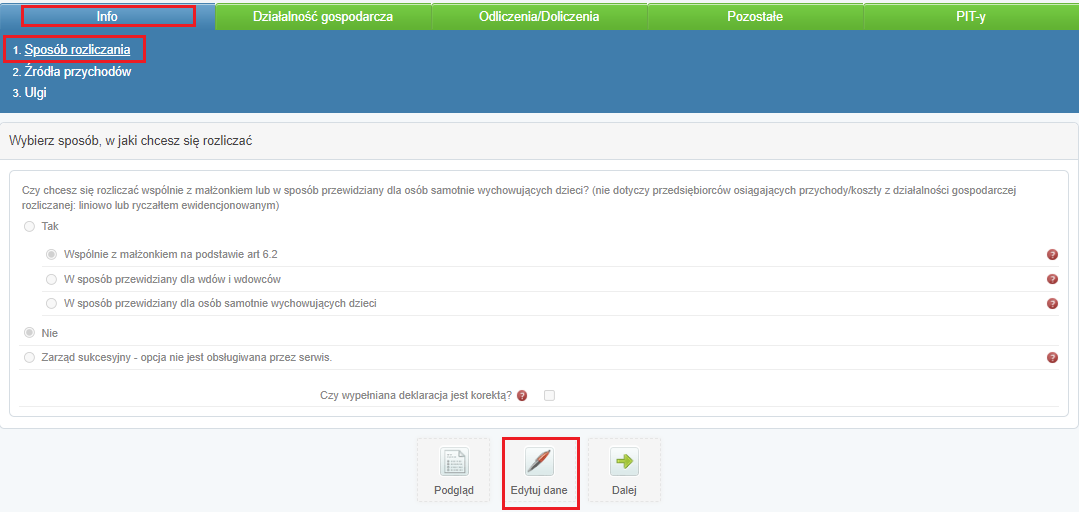

2. Wybór formy rozliczenia

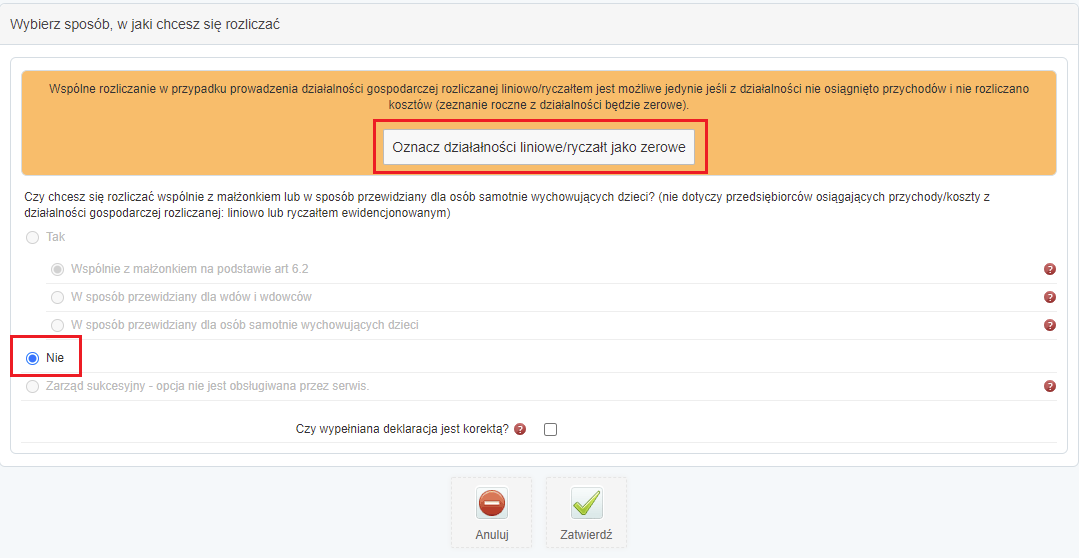

W części Info ➡ Sposób rozliczania domyślnie zaznaczona jest opcja “Nie”, co oznacza że zeznanie będzie wypełniane indywidualnie. Jeśli rozliczenie ma być dokonane wspólnie z małżonkiem lub jako osoba samotnie wychowująca dzieci należy zaznaczyć “Tak” i wybrać odpowiednią opcję.

Serwis PIT-roczny nie daje możliwości rozliczenia zarządcy sukcesyjnego. W celu rozliczenia zarządcy druki PIT-36S/PIT36LS można pobrać ze strony podatki.gov.pl.

Zarząd sukcesyjny w firmie – na czym polega sukcesja? | ifirma.pl

Przedsiębiorcy, którzy rozliczali się z podatku dochodowego liniowo lub ryczałtem a nie osiągnęli przychodów i nie rozliczali kosztów w 2023 r. mają możliwość wybrania opcji Oznacz działalności liniowe/ryczałt jako zerowe.

Jeśli przedsiębiorca będzie składał zerowy PIT-36L z prowadzonej działalności gospodarczej i dodatkowo będzie rozliczał się wspólnie z małżonkiem wtedy w aplikacji Pitroczny.pl zostną wygenerowane dwie deklaracje: zerowy PIT-36L oraz wspólne rozliczenie PIT-37.

Wybranie tej opcji pozwala na przejście kolejnych stron w aplikacji oraz pobranie potrzebnych Danych osobowych, które zostaną zaimportowane do zerowego zeznania rocznego PIT-36L/PIT-28.

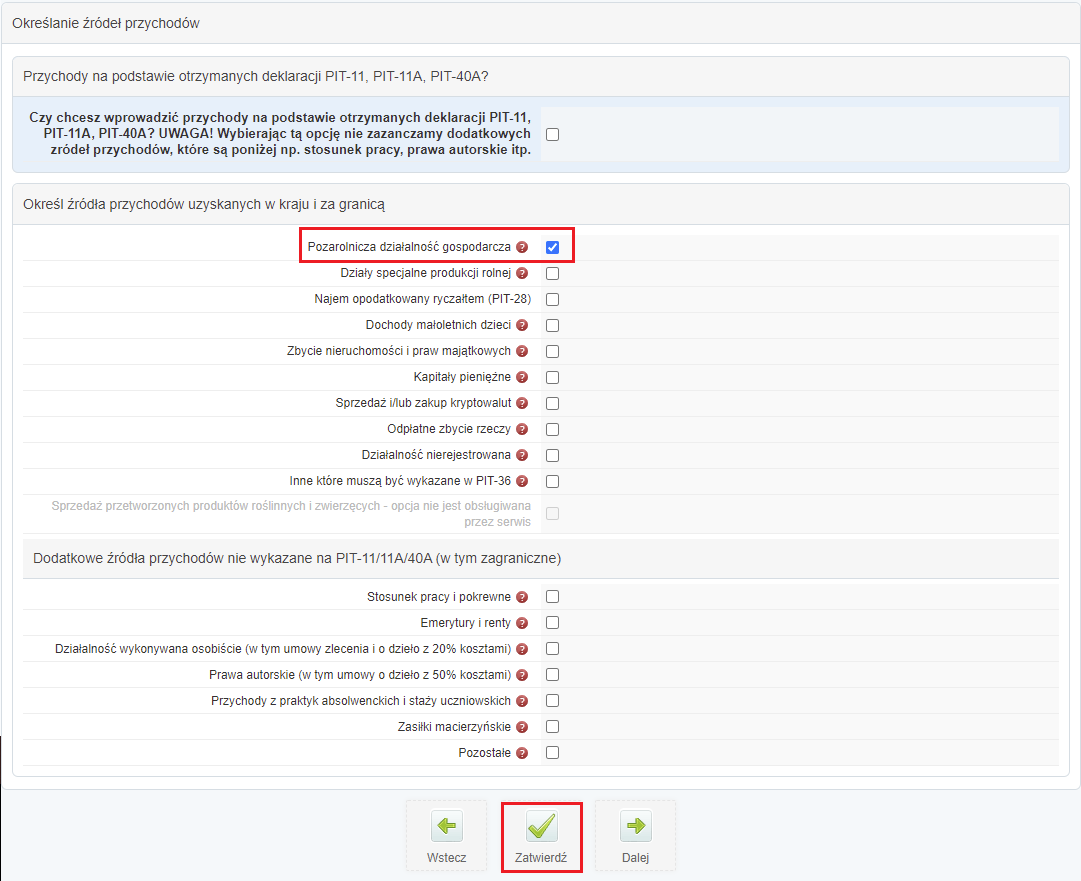

3. Dodatkowe źródła przychodów

Na karcie Źródła przychodów automatycznie zaznaczona jest opcja “Pozarolnicza działalność gospodarcza”. Jeśli Użytkownik otrzymywał w danym roku także przychody z innych źródeł wybiera tutaj odpowiednie pozycje. W razie wątpliwości po najechaniu kursorem na ikonę znaku zapytania wyświetli się szczegółowy opis danego pola.

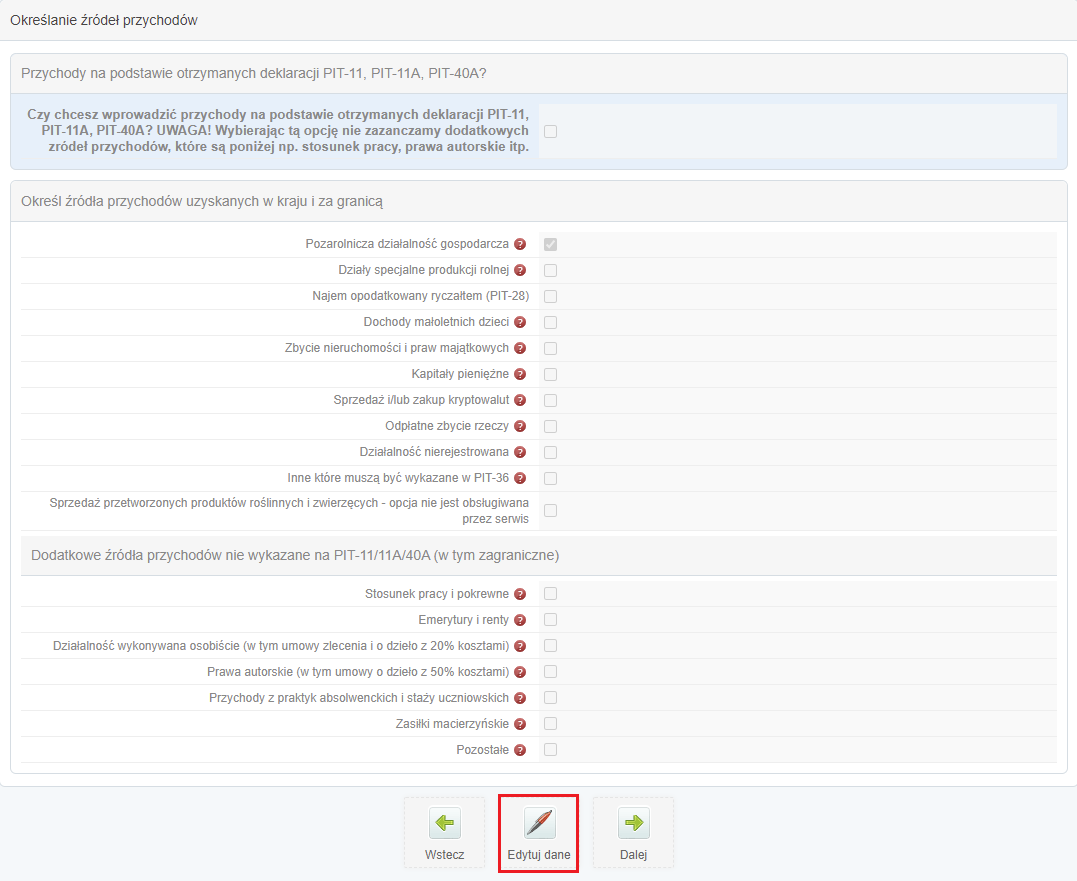

Jeśli Użytkownik przejdzie do kolejnych kart kreatora zeznania rocznego i zorientuje się, że nie uwzględnił dodatkowych przychodów może wrócić do zakładki Info ➡ Źródła przychodów i edytować dane.

Wprowadzone zmiany należy zatwierdzić.

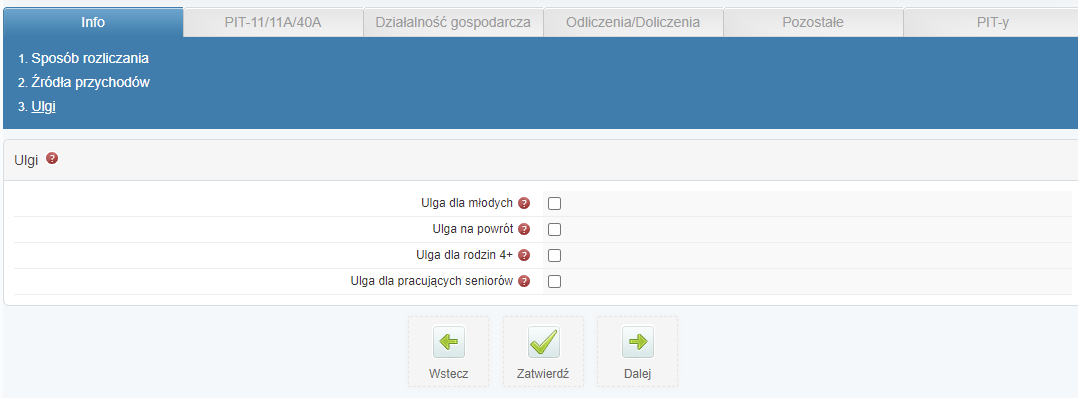

Po wskazaniu źródeł przychodów serwis znów zapyta o przysługujące ulgi.

Dopiero w kolejnym kroku będzie można podać dane dotyczące przychodów innych niż działalność gospodarcza.

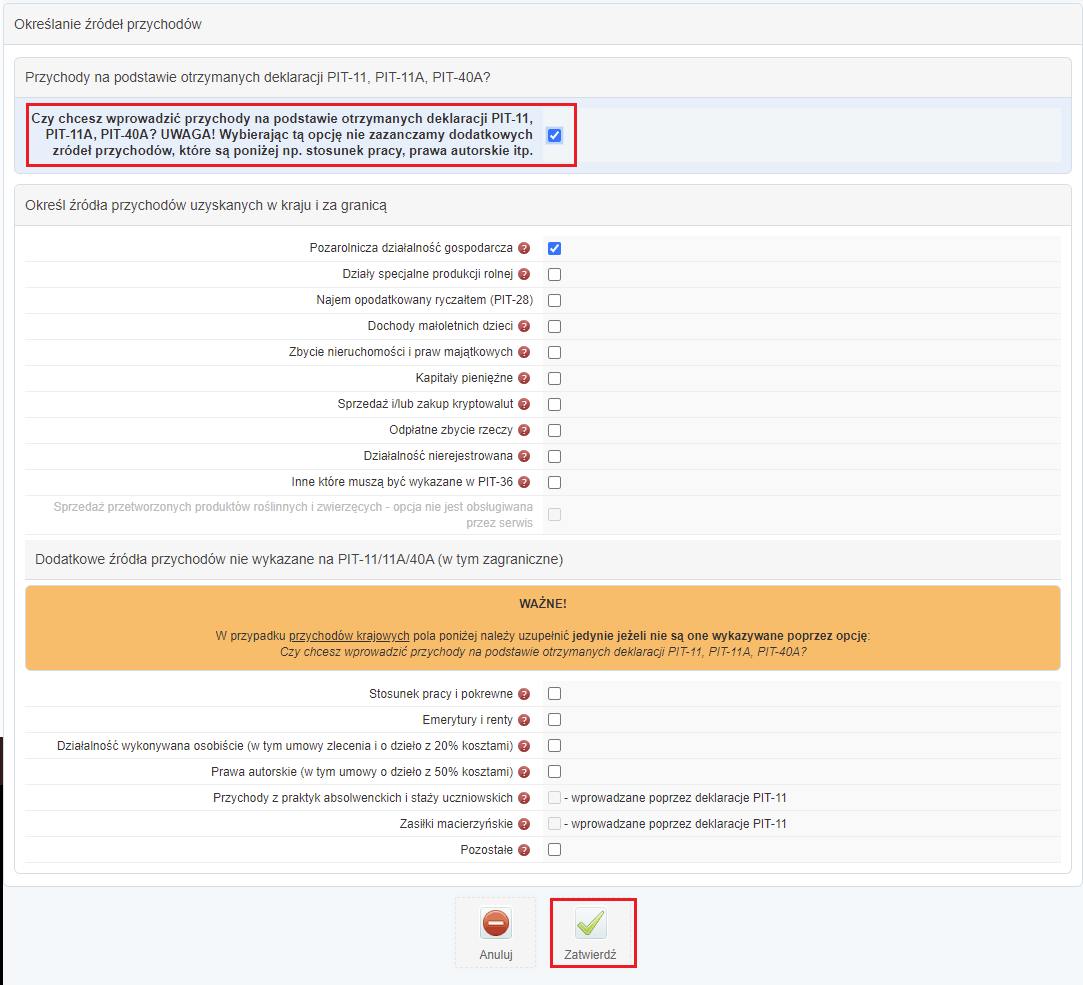

Wybranie opcji Czy chcesz wprowadzić przychody na podstawie otrzymanych deklaracji PIT-11, PIT-11A, PIT-40A? – pozwala na rozliczenie przychodów np. z umowy o pracę w formie uproszczonej. Formularz uproszczony pozwala na przepisanie kwot z PIT-11 otrzymanego od pracodawcy do formularza PIT-11 stworzonego w aplikacji pitroczny.pl.

4. Działalność gospodarcza

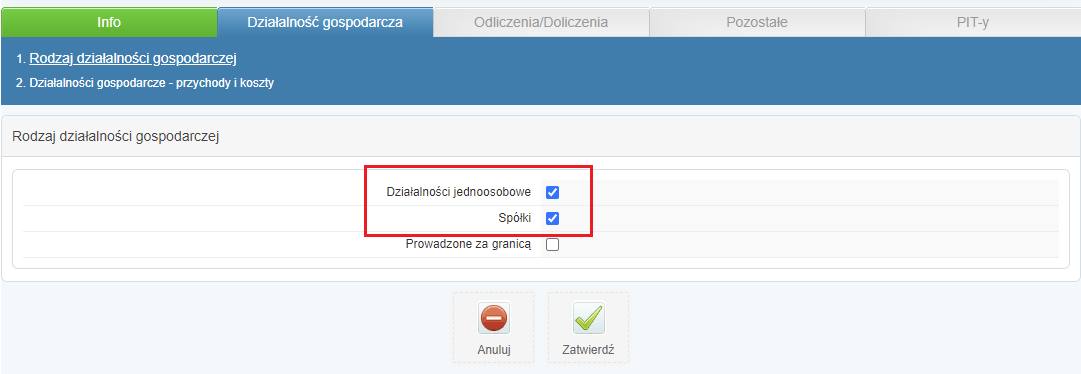

4.1. Rodzaj działalności gospodarczej

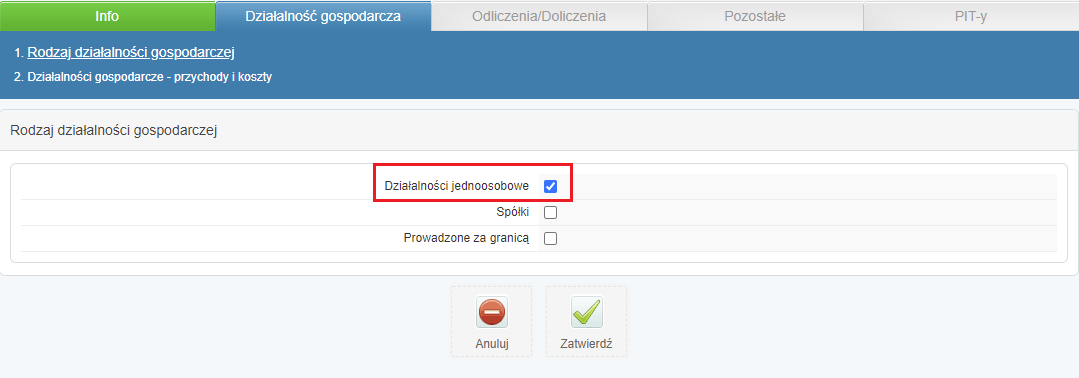

Przechodząc do części związanej z działalnością gospodarczą w pierwszej kolejności należy wskazać rodzaj działalności. Przy prowadzeniu wyłącznie jednoosobowej działalności opodatkowanej na zasadach ogólnych wg skali serwis będzie wskazywał następujące ustawienia.

Przy prowadzeniu wyłącznie jednoosobowej działalności opodatkowanej na zasadach ogólnych wg skali serwis będzie wskazywał następujące ustawienia.

Co do zasady checkboxy są zaznaczane automatycznie na podstawie danych pobranych z konta.

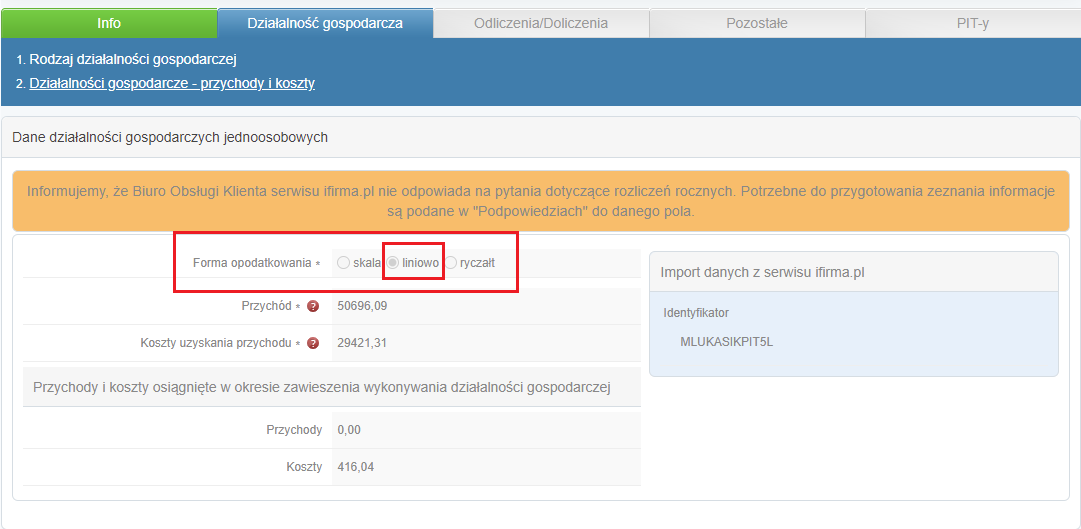

Jeśli Użytkownik rozlicza się podatkiem liniowym i w serwisie generowane są deklaracje PIT-5L to w zakładce Działalność gospodarcza ➡ Rodzaj działalności gospodarczej automatycznie będzie widniał zaznaczony checkbox przy “Formie opodatkowania”. W sytuacji, gdy Użytkownik zgłosił na CEIDG podatek liniowy jako formę opodatkowania, a ta informacja nie została zaciągnięta do pita rocznego, należy zweryfikować parametry rozliczania podatku dochodowego na swoim koncie w serwisie ifirma (zakładka Login ➡ PIT).

Jeśli działalność jest rozliczana liniowo to także w pierwszym kroku przy importowaniu danych taka informacja będzie oznaczona od razu.

Jednak zawsze warto te pola zweryfikować samodzielnie, gdyż ich oznaczenie będzie miało wpływ na prawidłowość dalszych wyliczeń przez serwis.

W przypadku prowadzenia działalności indywidualnie oraz bycia wspólnikiem np. w spółce cywilnej dane prezentują się następująco.

Po Zatwierdzeniu i przejściu Dalej będzie widoczna wybrana forma Forma opodatkowania

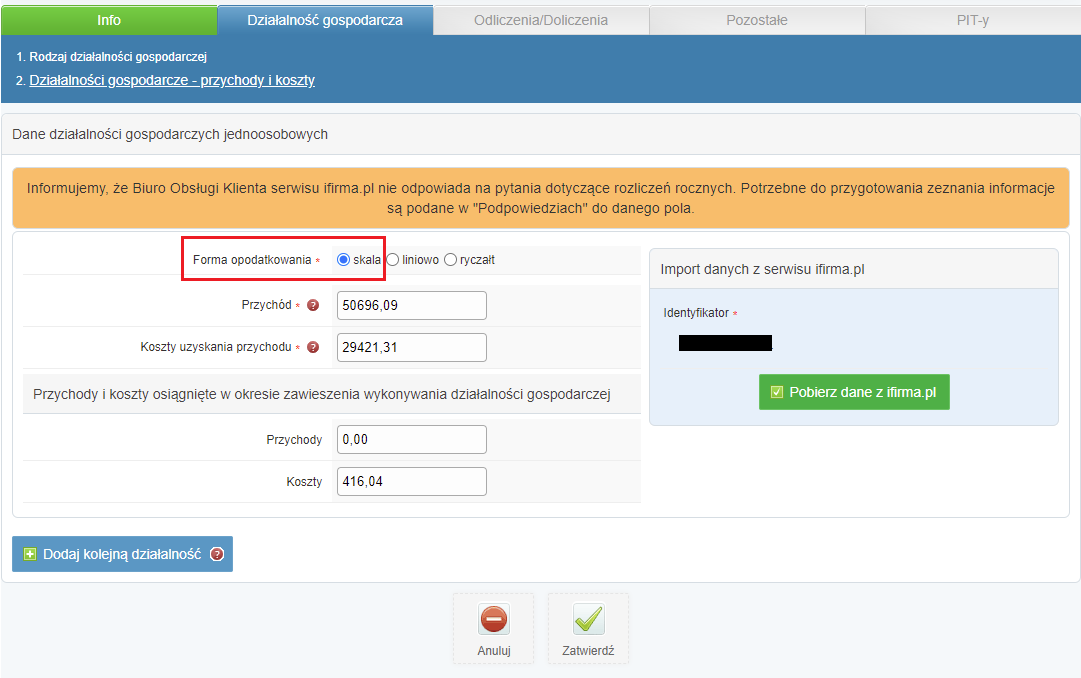

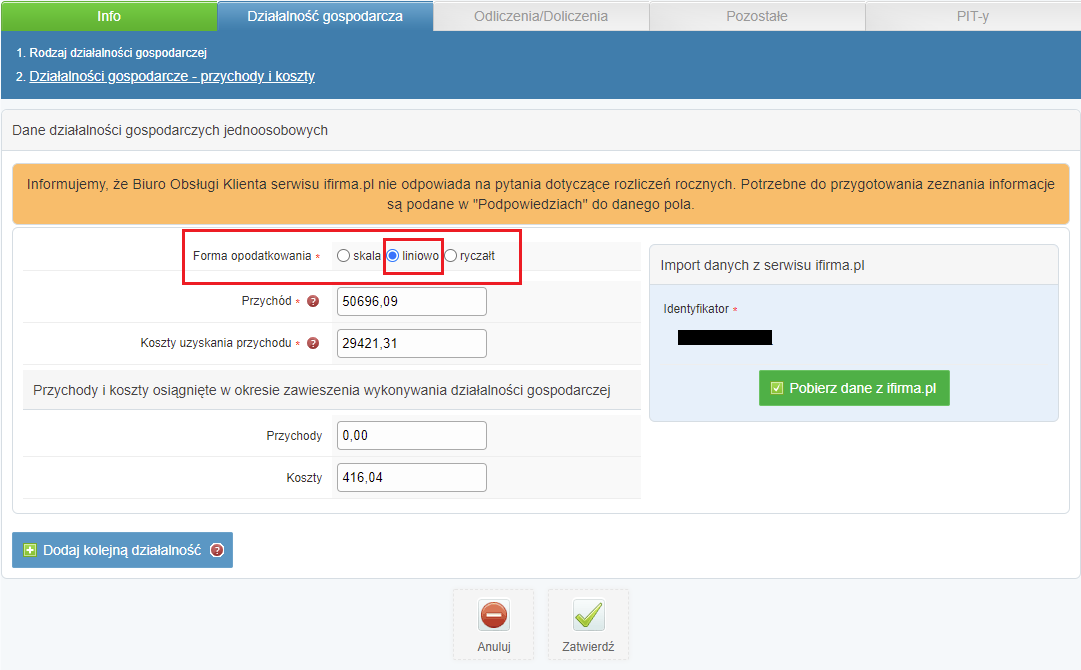

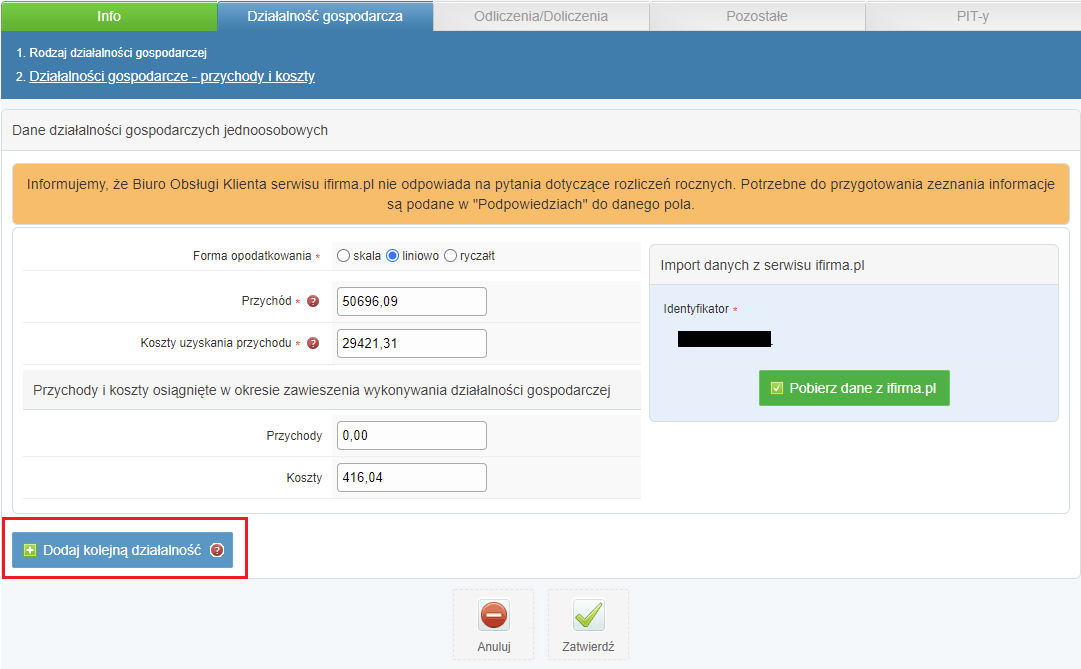

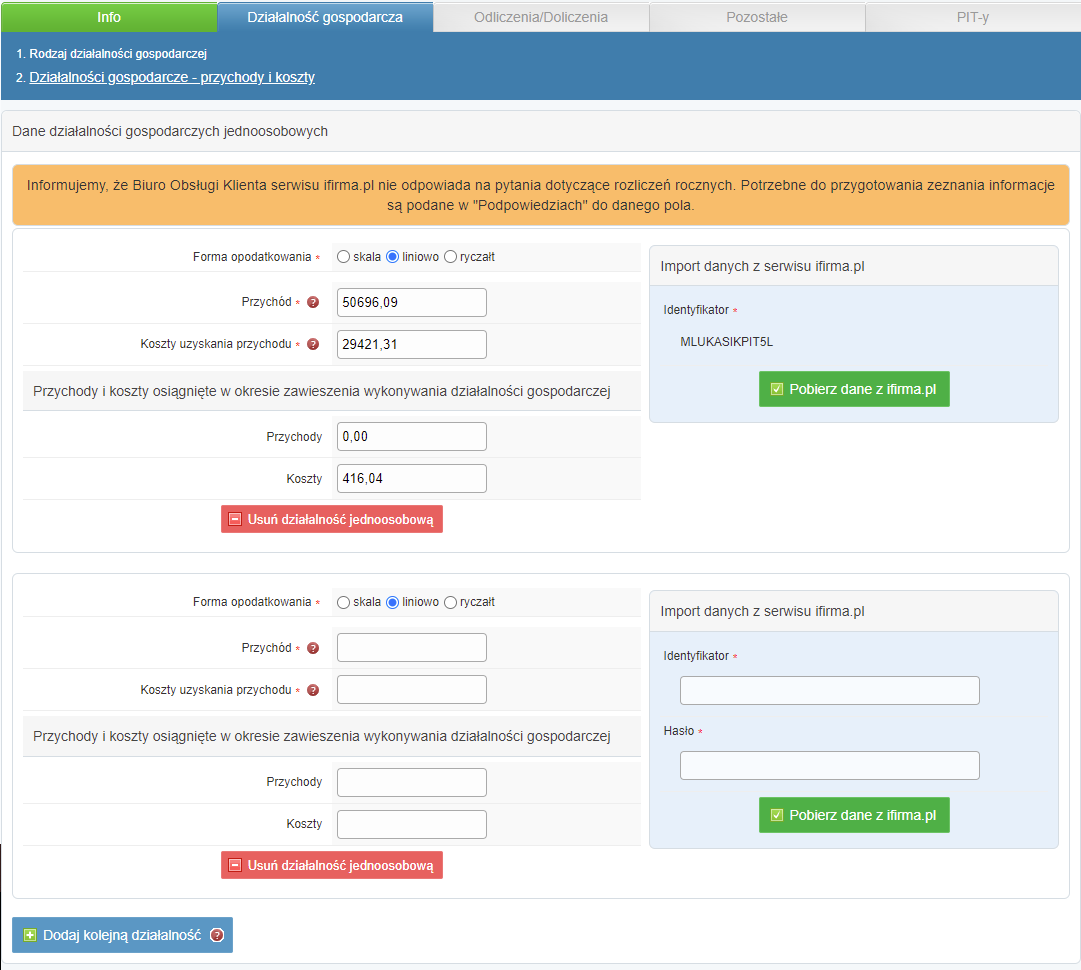

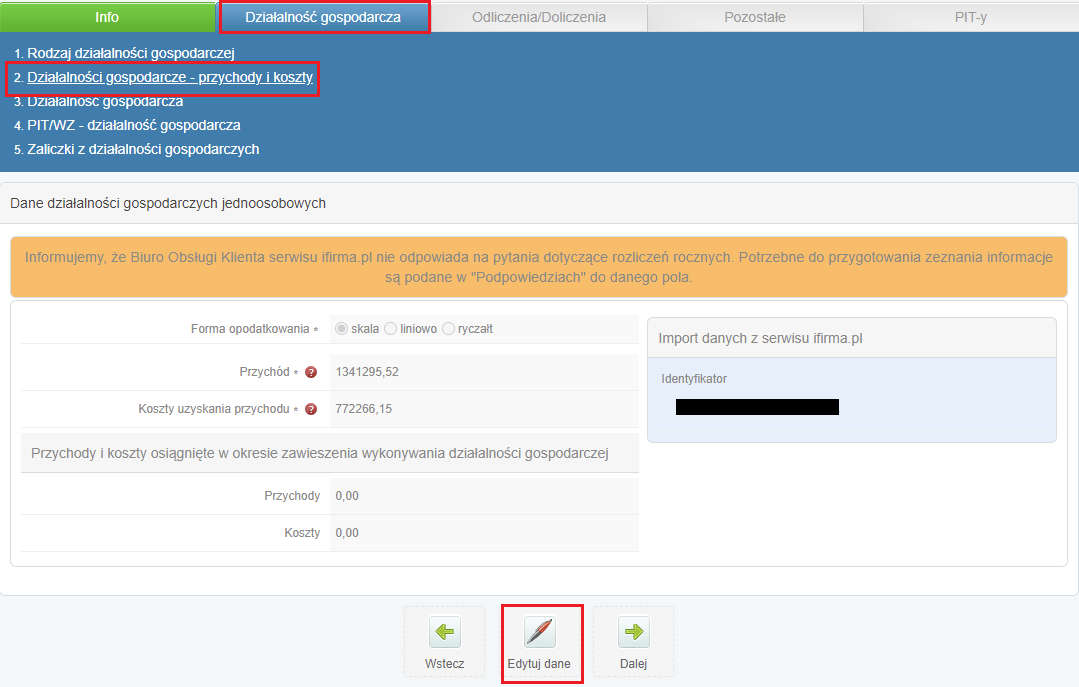

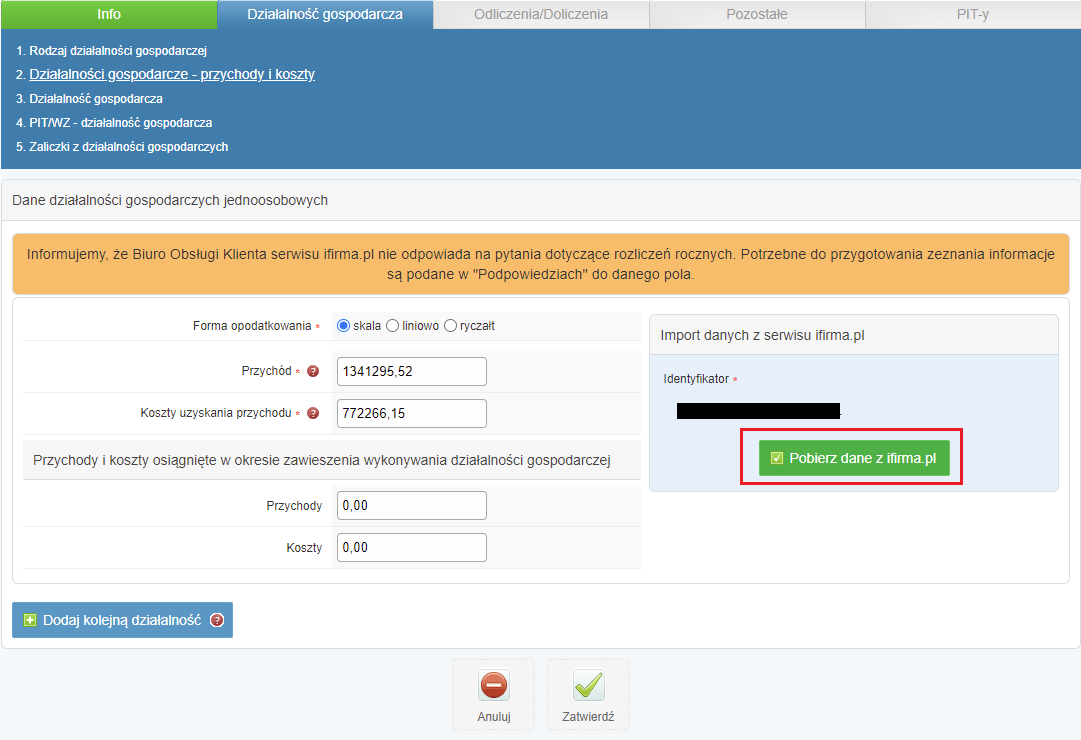

4.2. Działalności gospodarcze – przychody i koszty

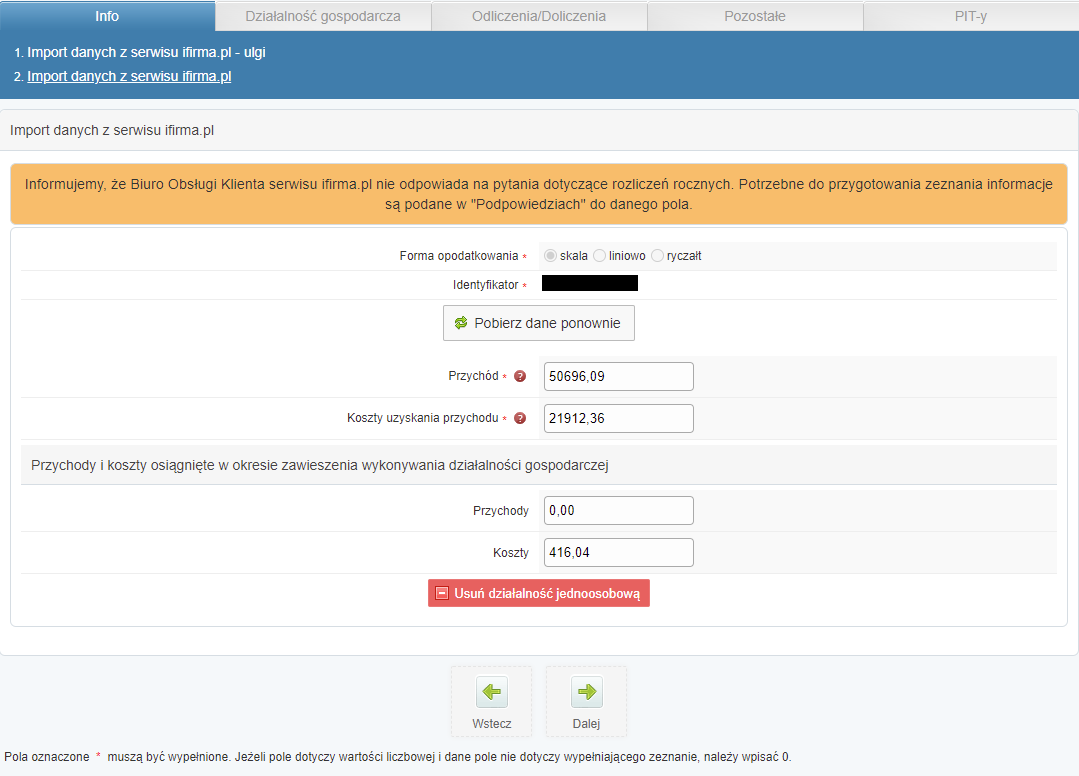

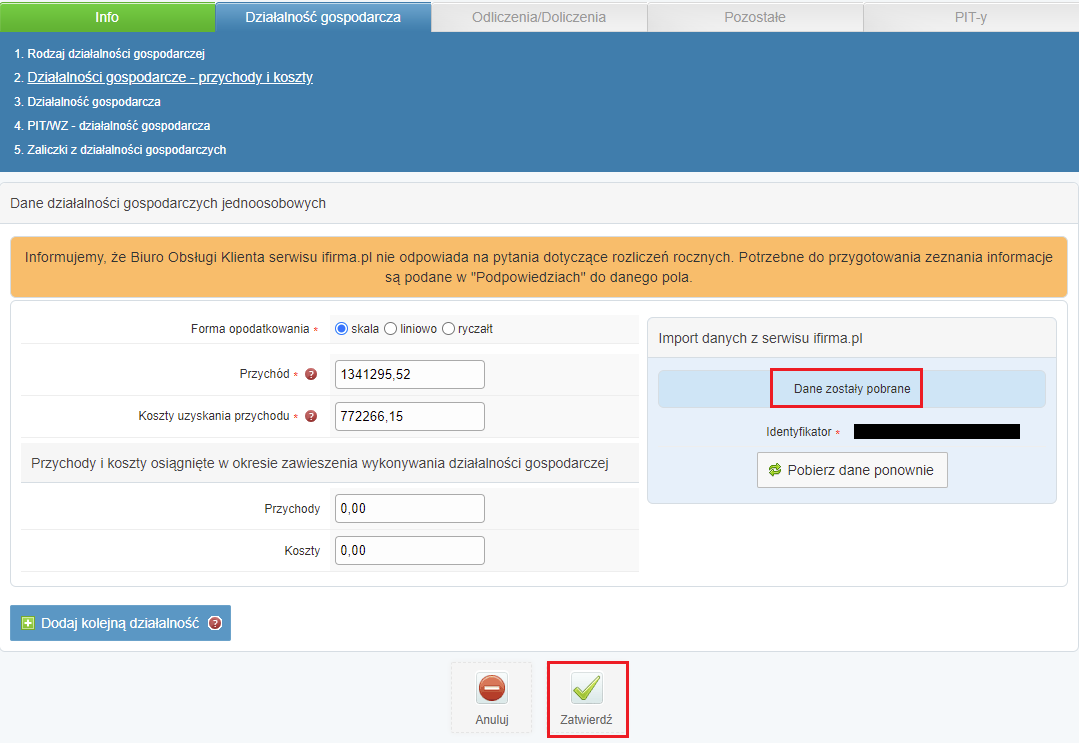

W tym miejscu pojawią się dane, które były importowane na samym początku. Można je:

- zweryfikować,

- pobrać ponownie,

- dodać dane kolejnej działalności. Będzie miało to zastosowania np. w przypadku zmiany formy opodatkowania w trakcie roku z powodu utraty prawa do ryczałtu, czy też w sytuacji zamknięcia i ponownego otwarcia działalności w trakcie roku.

Dane liczbowe z “kolejnej działalności” można wpisać ręcznie lub zaimportować z serwisu jeśli działalność jest w nim także rozliczana.

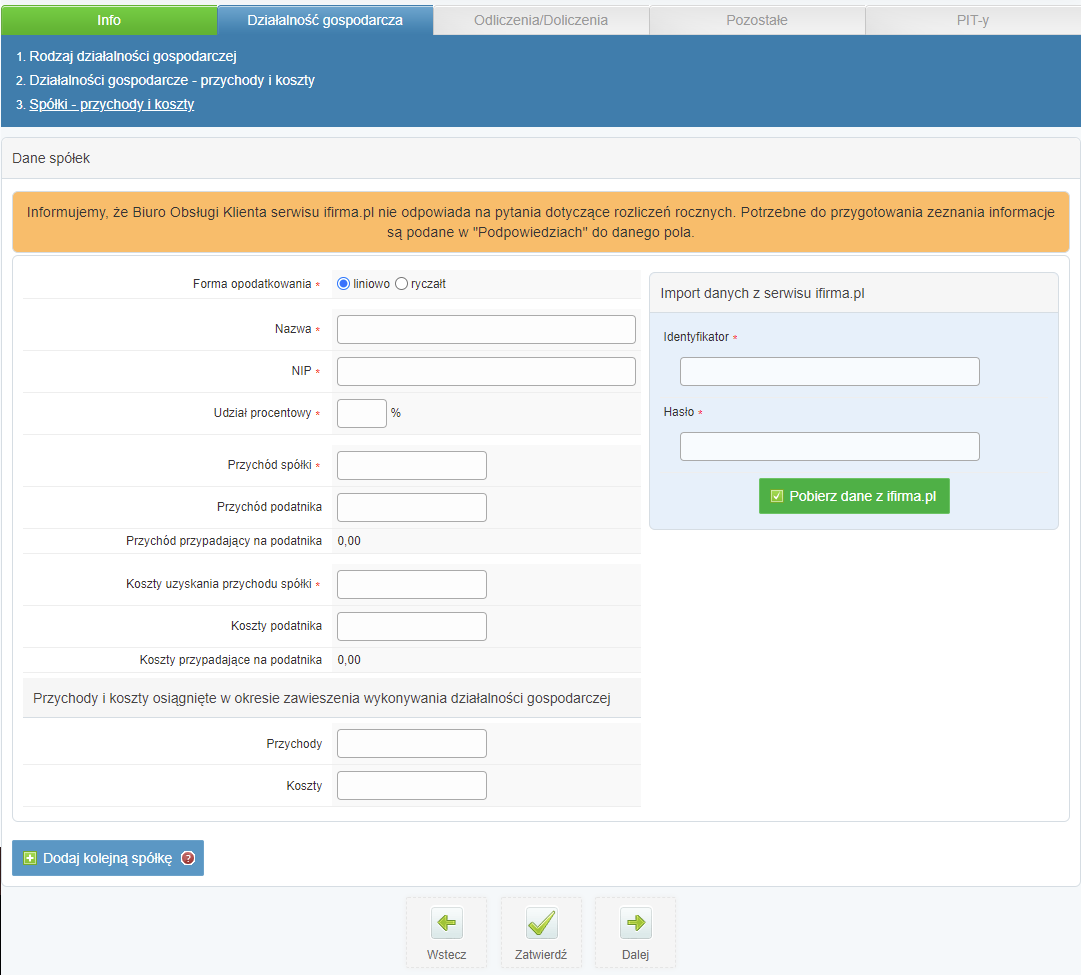

Jeśli przedsiębiorca rozlicza dochody ze swojej firmy oraz dodatkowo z udziałów w spółce cywilnej pojawi się kolejna karta na której będzie można podać kwoty związane ze spółką lub dokonać z konta spółki prowadzonej w serwisie ifirma.pl.

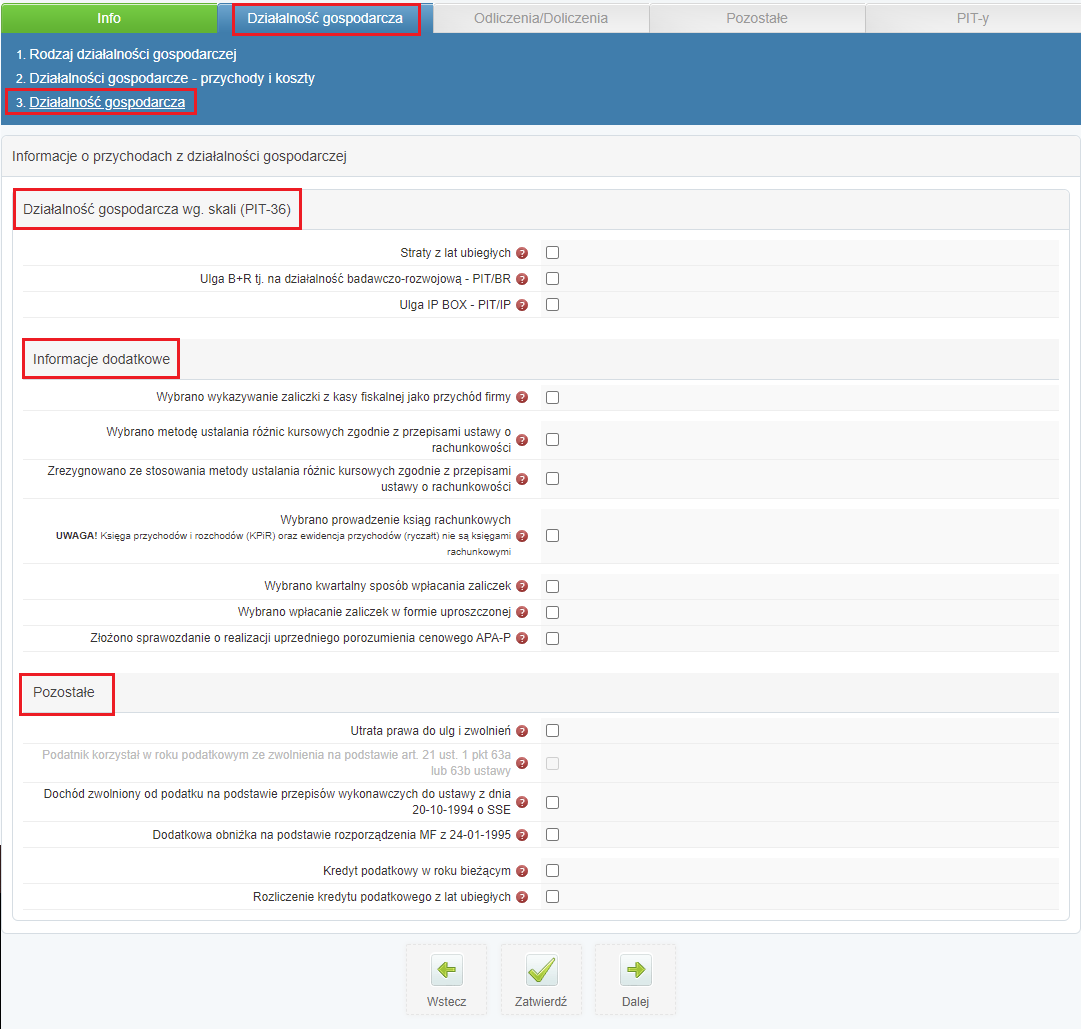

W karcie dotyczącej działalności gospodarczej dokonuje się oznaczeń według poniższych kategorii:

- Informacje o przychodach z działalności gospodarczej opisane w punkcie 4.1,

- Informacje dodatkowe opisane w punkcie 4.2,

- Pozostałe.

Widok przy sporządzaniu rozliczenia wg skali.

Widok przy sporządzaniu rozliczenia na podatku liniowym.

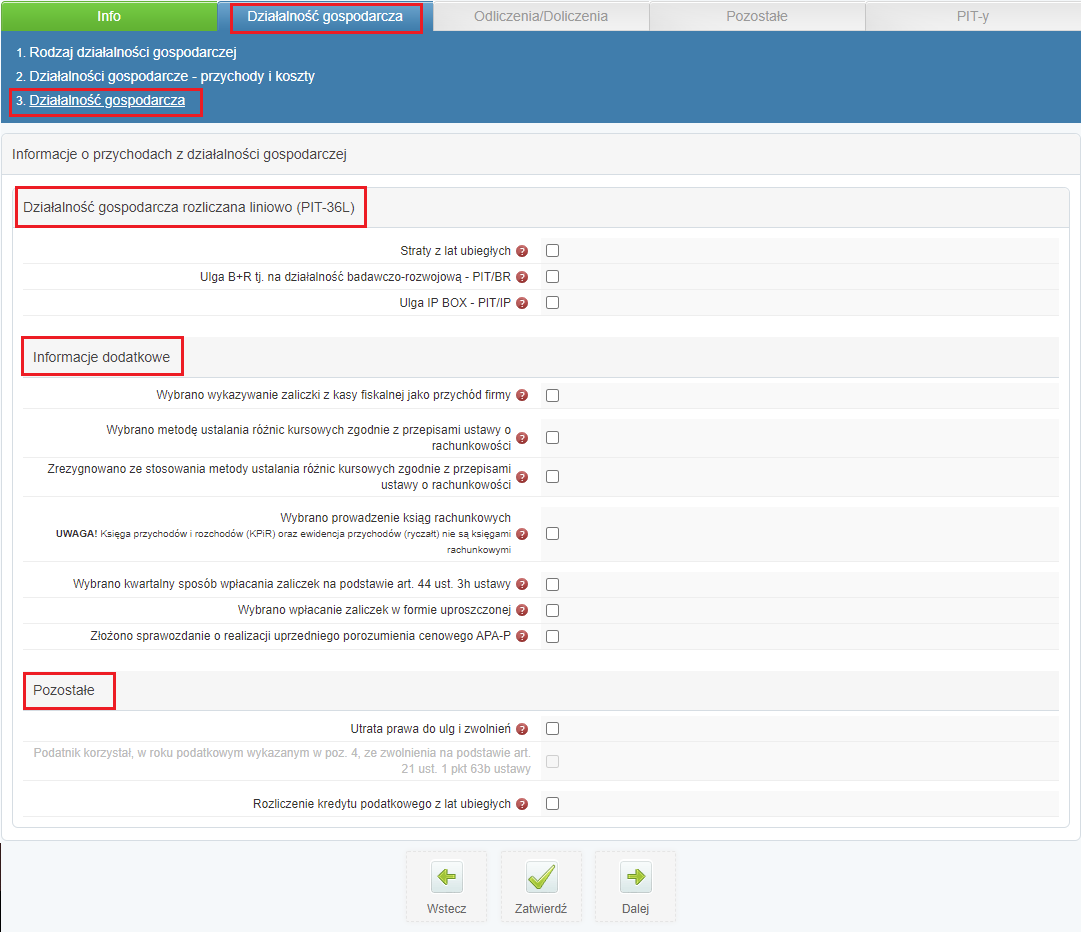

4.3. Informacje o przychodach z działalności gospodarczej

W tabeli dotyczącej Informacji o przychodach z działalności gospodarczej znajdują się poniższe opcje do oznaczenia:

- Straty z lat ubiegłych checkbox został opisany w punkcie 4.3.1

- Ulga B+R tj. na działalność badawczo-rozwojową – PIT/BR – po oznaczeniu wskazanej opcji korzystający z rozliczenia wskazanej ulgi będzie miał dodatkowe pola do wypełnienia. Na czym polega ulga zostało opisane tutaj.

- Ulga IP BOX – PIT/IP – po oznaczeniu wskazanej opcji korzystający z rozliczenia wskazanej ulgi będzie miał dodatkowe pola do wypełnienia. Na czym polega ulga zostało opisane tutaj.

4.3.1. Strata z działalności

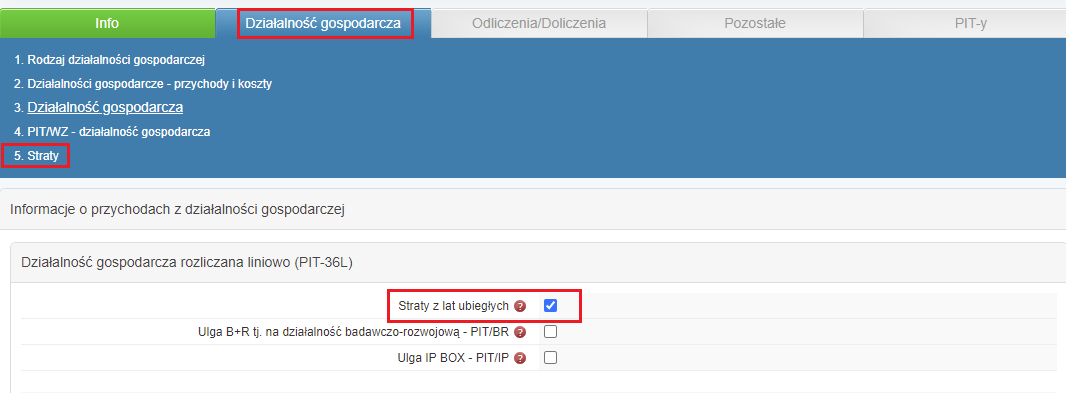

Działalność gospodarcza nie zawsze przynosi dochód. Jeśli po założeniu firmy ponieśliśmy duże nakłady na jej uruchomienie dany rok może zamknąć się stratą. Użytkownik taką stratę może rozliczyć w ciągu 5 kolejnych lat. Mimo wpisania wartości straty w serwisie ifirma w zakładce Konfiguracja ➡ PIT, informacja ta nie będzie zaciągnięta do kreatora zeznania rocznego. Ze względu na to, że na koniec roku wysokość dochodu może się różnie kształtować. Użytkownik podczas sporządzania zeznania rocznego może zdecydować czy uwzględnić stratę czy jednak jej nie odliczać. Jeśli chcemy wpisać stratę w zeznaniu rocznym wówczas w zakładce Działalność gospodarcza ➡ Działalność gospodarcza trzeba zaznaczyć checkbox Straty z lat ubiegłych.

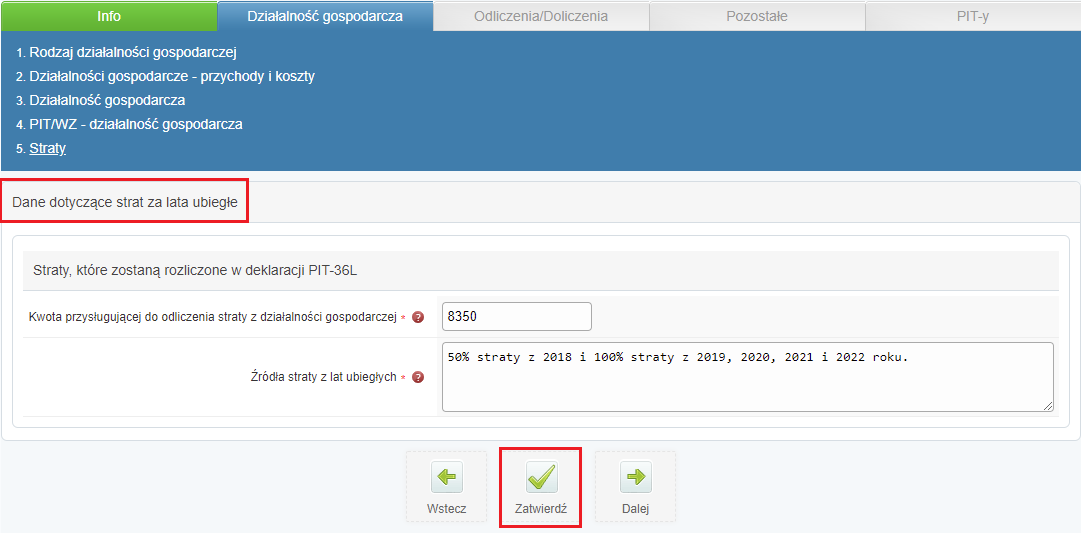

Kwotę straty do odliczenia uzupełniamy w zakładce Działalność gospodarcza ➡ Straty.

Ważne! W 2023 roku można odliczyć:

- 100% straty za rok 2019, 2020, 2021 i 2022

- 50% straty z lat wcześniejszych tj. 2018.

Zgodnie z nazwą pola – Kwota przysługującej do odliczenia straty z działalności gospodarczej – należy w nim podać już wyliczoną kwotę straty np. jeśli w roku 2018 z działalności została poniesiona strata w wysokości 4000 zł, w roku 2019 strata w kwocie 3000 zł, w roku 2020 strata w kwocie 1000 zł, w roku 2021 w kwocie 1500, w roku 2022 w kwocie 4200 to max. można odliczyć 50% straty z roku 2018 czyli 2000 zł oraz pełną stratę z roku 2019 i 2020, 2021 i 2022 czyli 6350 zł tj. łącznie 8350 zł.

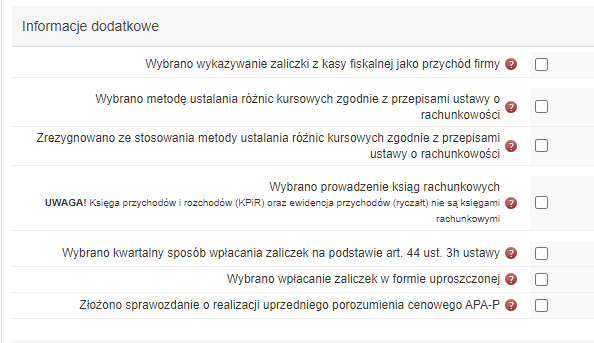

4.4. Informacje dodatkowe

W części Informacje dodatkowe przedsiębiorca oznacza te checkboxy, które miały miejsce w roku 2023 w jego działalności gospodarczej. Jakie to są chceckboxy obrazuje poniższy zrzut:

Dopiero w składanym zeznaniu rocznym – poprzez oznaczenie odpowiednich pól – składamy oświadczenie o wyborze w poprzednim roku m.in.:

- uznania za przychód zaliczek zaewidencjonowanych na kasie fiskalnej tj. metody ustalania daty powstania przychodu na podstawie art. 14 ust. 1j ustawy o PIT,

- kwartalnego sposobu wpłacania zaliczek czy wpłacania zaliczek w formie uproszczonej,

- wyborze prowadzenia księgowości w formie ksiąg rachunkowych,

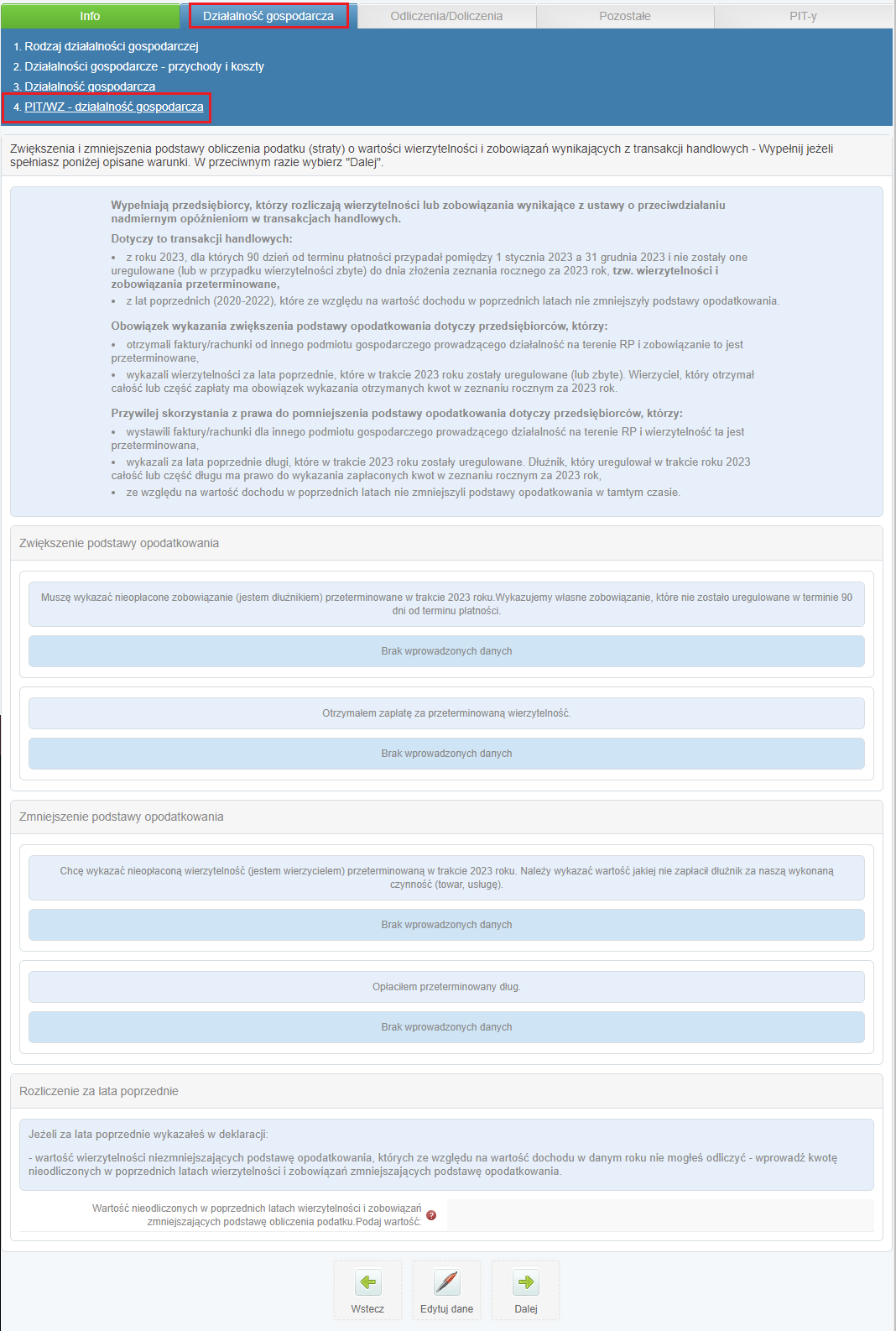

5. PIT/WZ – informacja o wierzytelnościach i zobowiązaniach zmniejszających lub zwiększających podstawę opodatkowania (stratę), wynikających z transakcji handlowych

Od rozliczenia za 2023 r. przedsiębiorcy dokonujący zwiększeń lub zmniejszeń przychodów, wynikających z transakcji handlowych nie załączają już druku PIT/WZ. Kwoty zwiększeń i zmniejszeń podstawy opodatkowania wykazujemy w zeznaniu PIT-36/PIT-36L.

Więcej o tym na czym polega tzw. ulga na złe długi w podatku dochodowym można przeczytać tutaj.

Wypełniają przedsiębiorcy, którzy rozliczają wierzytelności lub zobowiązania wynikające z ustawy o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych.

Dotyczy to transakcji handlowych:

- z roku 2023, dla których 90 dzień od terminu płatności przypadał pomiędzy 1 stycznia 2023 a 31 grudnia 2023 i nie zostały one uregulowane (lub w przypadku wierzytelności zbyte) do dnia złożenia zeznania rocznego za 2023 rok, tzw. wierzytelności i zobowiązania przeterminowane,

- z lat poprzednich (2020-2022), które ze względu na wartość dochodu w poprzednich latach nie zmniejszyły podstawy opodatkowania.

Obowiązek wykazania zwiększenia podstawy opodatkowania dotyczy przedsiębiorców, którzy:

- otrzymali faktury/rachunki od innego podmiotu gospodarczego prowadzącego działalność na terenie RP i zobowiązanie to jest przeterminowane,

- wykazali wierzytelności za lata poprzednie, które w trakcie 2023 roku zostały uregulowane (lub zbyte). Wierzyciel, który otrzymał całość lub część zapłaty ma obowiązek wykazania otrzymanych kwot w zeznaniu rocznym za 2023 rok.

Przywilej skorzystania z prawa do pomniejszenia podstawy opodatkowania dotyczy przedsiębiorców, którzy:

- wystawili faktury/rachunki dla innego podmiotu gospodarczego prowadzącego działalność na terenie RP i wierzytelność ta jest przeterminowana,

- wykazali za lata poprzednie długi, które w trakcie 2023 roku zostały uregulowane. Dłużnik, który uregulował w trakcie roku 2023 całość lub część długu ma prawo do wykazania zapłaconych kwot w zeznaniu rocznym za 2023 rok,

- ze względu na wartość dochodu w poprzednich latach nie zmniejszyli podstawy opodatkowania w tamtym czasie.

Tabela dotycząca zwiększenia i zmniejszenia przychodów obejmuje dwie części:

- zwiększenia i zmniejszenia podstawy opodatkowania za rok bieżący,

- zmniejszenie podstawy opodatkowania za lata poprzednie.

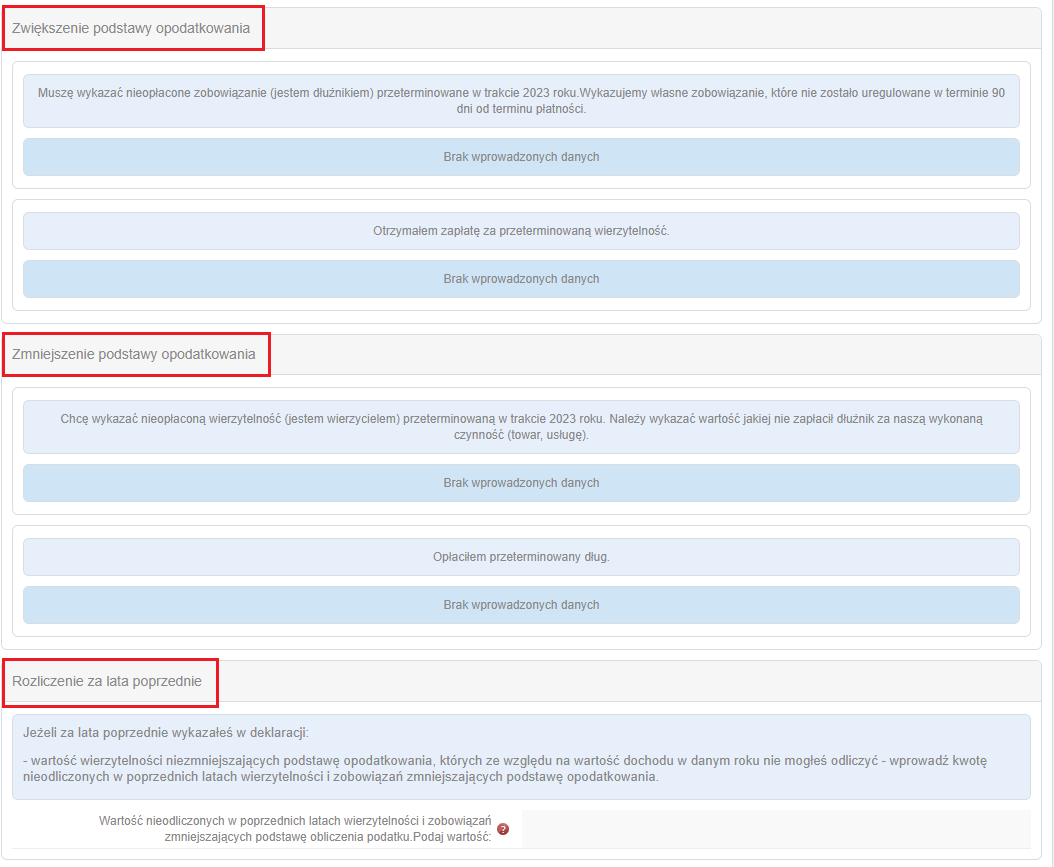

I. Zwiększenie i zmniejszenie podstawy opodatkowania za bieżący rok

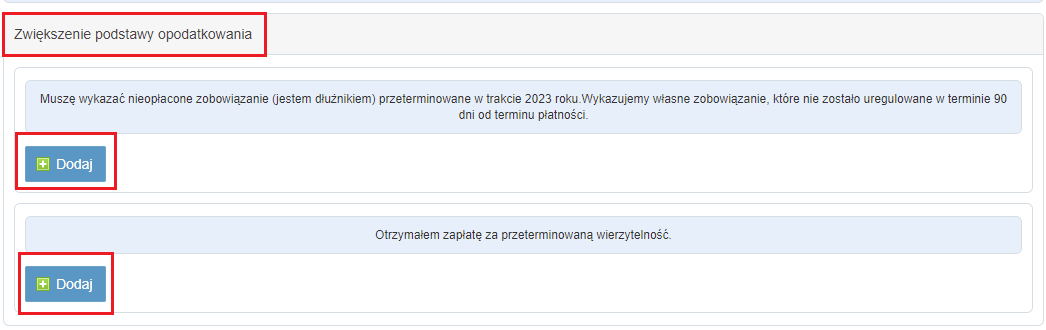

W części zwiększenie podstawy opodatkowania przedsiębiorcy dodają wartość:

- zobowiązań wynikających z transakcji handlowych zawartych w ramach działalności gospodarczej, dla których 90 dni od terminu płatności minęło w 2023 r. i które do dnia złożenia zeznania podatkowego nie zostały uregulowane. Wartość zobowiązań uwzględnia się w części w jakiej nie została uregulowana.

Kwoty te należy wprowadzić w części Muszę wykazać nieopłacone zobowiązanie (jestem dłużnikiem) przeterminowane w trakcie 2023 roku. Wykazujemy własne zobowiązanie, które nie zostało uregulowane w terminie 90 dni od terminu płatności za pomocą opcji + Dodaj.

- wierzytelności wynikających z transakcji handlowych zawartych w ramach działalności gospodarczej uregulowanych lub zbytych w roku podatkowym, które w poprzednich latach zmniejszyły podstawę opodatkowania. Wartość wierzytelności uwzględnia się w części w jakiej została uregulowana lub zbyta.

Kwoty te należy wprowadzić w części Otrzymałem zapłatę za przeterminowaną wierzytelność za pomocą opcji + Dodaj.

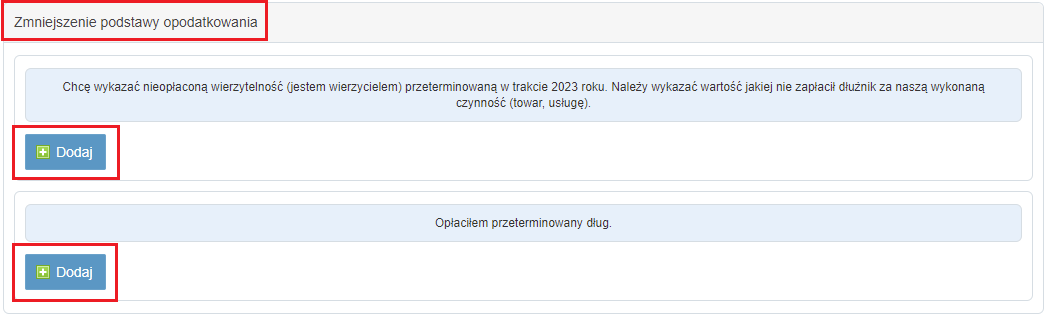

W części zmniejszenie podstawy opodatkowania przedsiębiorcy dodają wartość:

- wierzytelności wynikających z transakcji handlowych zawartych w ramach działalności gospodarczej, dla których 90 dni od terminu płatności minęło w 2023 r . i które do dnia złożenia zeznania podatkowego nie zostały uregulowane lub zbyte. Wartość wierzytelności uwzględnia się w części w jakiej nie została uregulowana lub zbyta.

Kwoty te należy wprowadzić w części Chcę wykazać nieopłaconą wierzytelność (jestem wierzycielem) przeterminowaną w trakcie 2023 roku. Należy wskazać wartość jakiej nie zapłacił nam dłużnik za naszą wykonaną czynność (towar, usługę) za pomocą opcji + Dodaj.

- zobowiązań wynikających z transakcji handlowych zawartych w ramach działalności gospodarczej, uregulowanych w 2023, które w poprzednich latach zwiększyły podstawę opodatkowania. Wartość zobowiązań uwzględnia się w części w jakiej została uregulowana.

Kwoty te należy wprowadzić w części Opłaciłem przeterminowany dług za pomocą opcji + Dodaj.

Powyższe kwoty zostaną ujęte w części G.5.2 zeznania PIT-36L (w części H.6.2 zeznania PIT-36).

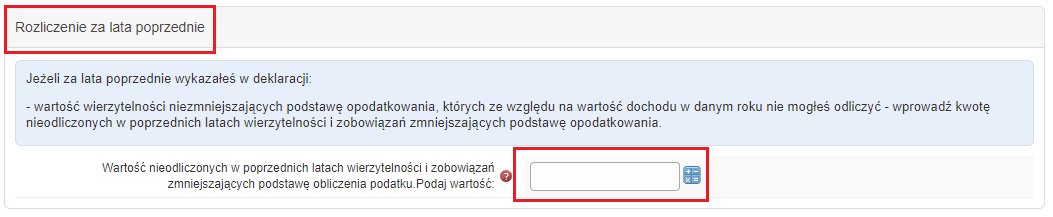

II. Rozliczenia za lata poprzednie

W części rozliczenia za lata poprzednie przedsiębiorca wykazuje kwoty, o które miał prawo zmniejszyć podstawę opodatkowania w latach poprzednich ( zapłacone zobowiązanie lub nieuregulowana należność), jednak ze względu na niską wartość dochodu, z uprawnienia tego nie skorzystał. Dotyczy tylko należności lub zobowiązań, które zostały wykazane w zeznaniach za poprzednie lata.

Kwoty te należy wprowadzić w polu Wartość nieodliczonych w poprzednich latach wierzytelności i zobowiązań zmniejszających podstawę obliczenia podatku.

Informacja o wierzytelnościach i zobowiązaniach wpływających na podstawę opodatkowania a dane na koncie Użytkownika?

Na kontach Użytkowników serwis automatycznie dokonuje odpowiednich zapisów w momencie przeterminowania wydatków czy też otrzymania zapłaty za przeterminowany wydatek.

Z kolei jeśli Użytkownik decyduje się na skorzystanie z ulgi na złe długi w przypadku braku zapłaty za przychód, zapisy na koncie należy dokonać ręcznie.

Import danych do serwisu pitroczny.pl nie obejmuje księgowań związanych z ulgą na złe długi – zarówno po stronie dłużnika jak i wierzyciela. Dane w tym zakresie należy wprowadzić ręcznie.

Informacje o płatnościach bądź ich braku przedsiębiorca znajdzie przede wszystkim na swoim koncie bankowym bądź na dokumencie w przypadku płatności gotówkowych.

Dane dostępne w serwisie obejmują:

a) w przypadku przychodów – informację o terminie płatności dla przychodu oraz tego czy jest opłacony.

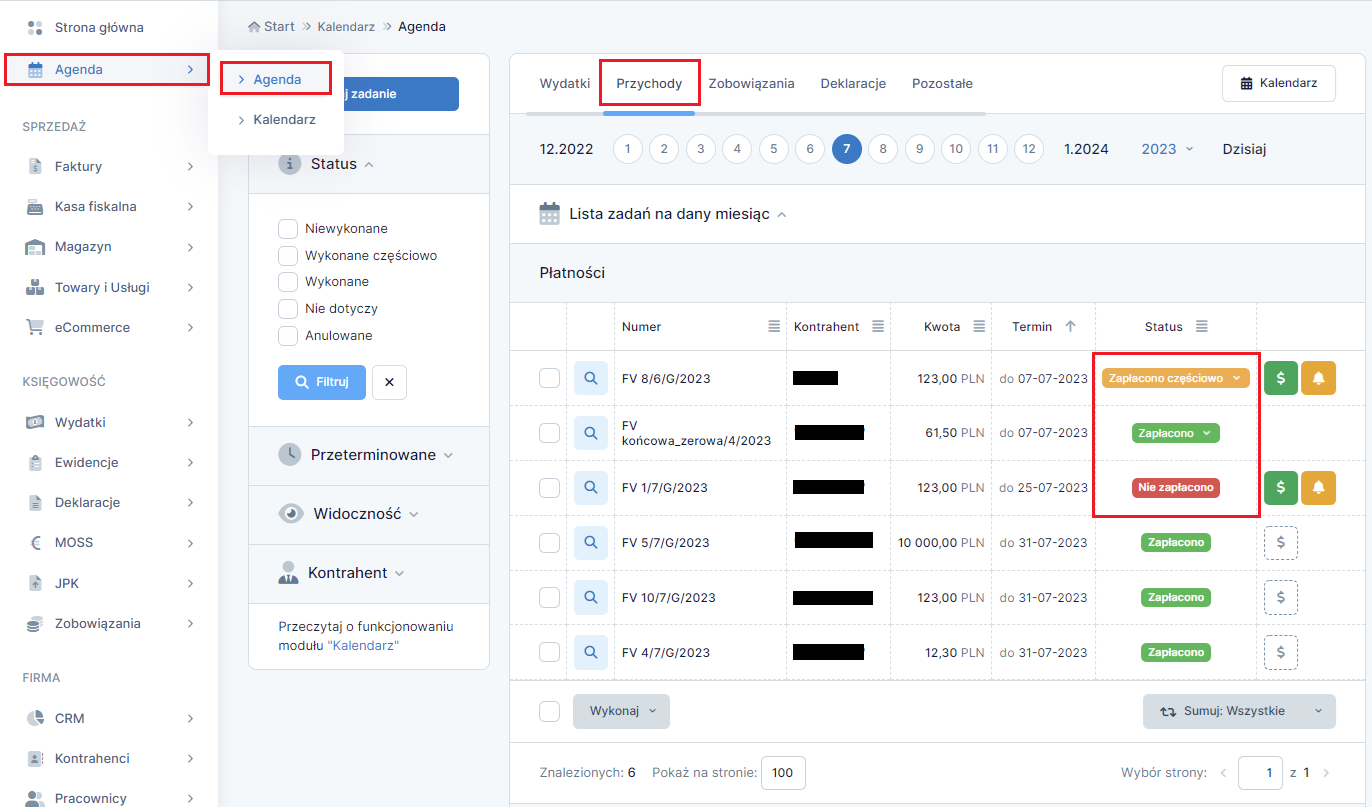

Powyższe dane Użytkownik może sprawdzić w zakładce Agenda ➡ Agenda na karcie przychody.

Dane w powyższej zakładce widoczne są wg terminu płatności przychodu.

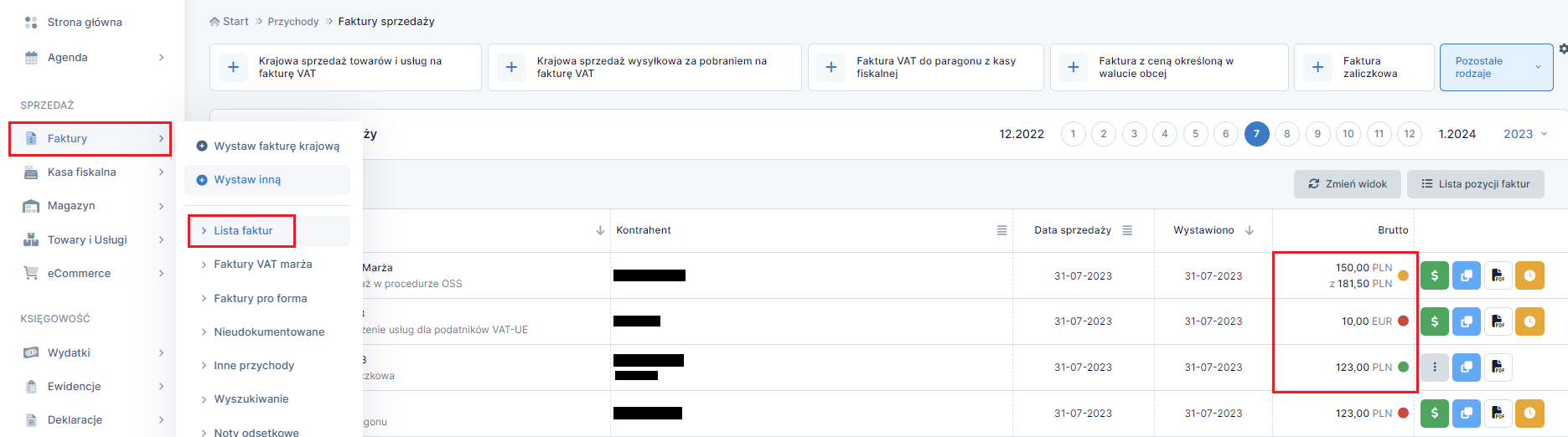

Status opłacenia przychodu sprawdzić można również w zakładce Faktury ➡ Lista faktur (u nievatowców Rachunki ➡ Lista rachunków i faktur).

Dane w tej zakładce prezentowane są wg daty wystawienia.

Dane potrzebne do uzupełnienia informacji o wierzytelności obejmujące nazwę dłużnika, jego NIP, nr dokumentu, data wystawienia faktury czy kwotę wierzytelności najłatwiej sprawdzić otwierając wystawiony dokument.

b) w przypadku wydatków – informację o terminie płatności wydatku, fakcie jego opłacenia i dacie zapłaty.

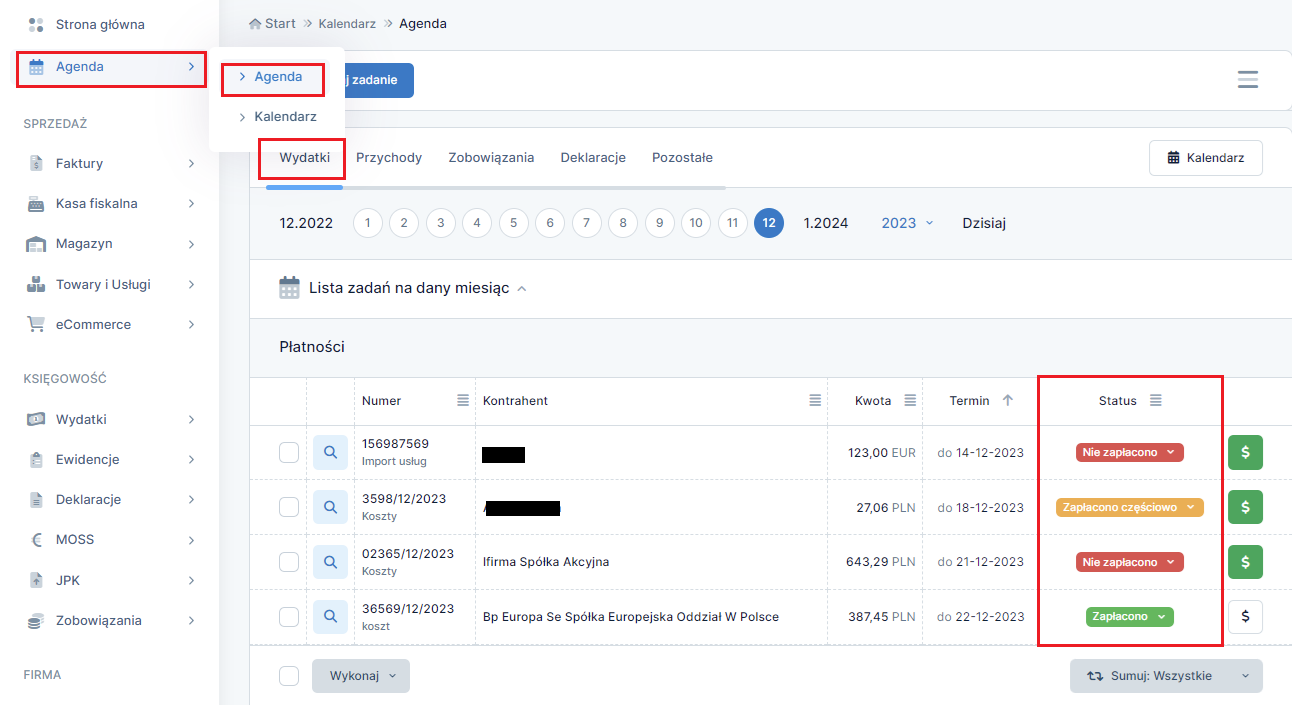

Powyższe dane Użytkownik może sprawdzić w zakładce Agenda ➡ Agenda na karcie wydatki.

Dane w powyższej zakładce widoczne są wg terminu płatności wydatku.

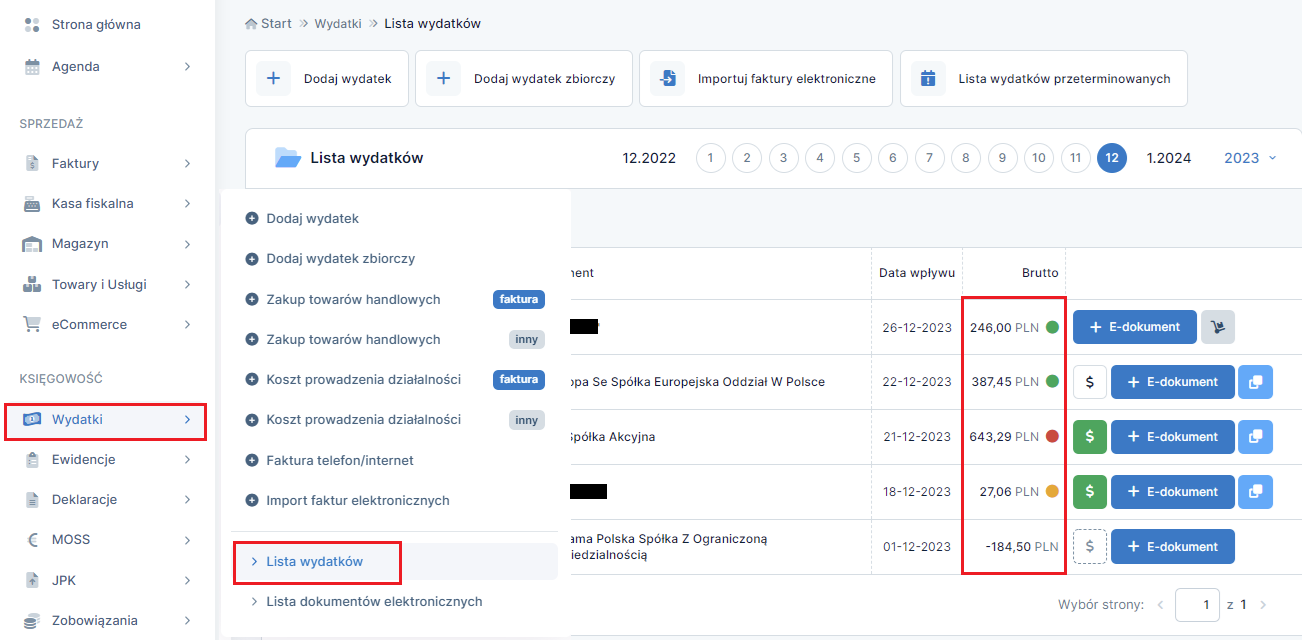

Status opłacenia wydatku sprawdzić można również w zakładce Wydatki ➡ Lista wydatków.

Dane w tej zakładce prezentowane są wg daty wystawienia.

Dane potrzebne do uzupełnienia informacji o zobowiązaniu to kwota zobowiązania a najłatwiej ją sprawdzić otwierając wystawiony dokument.

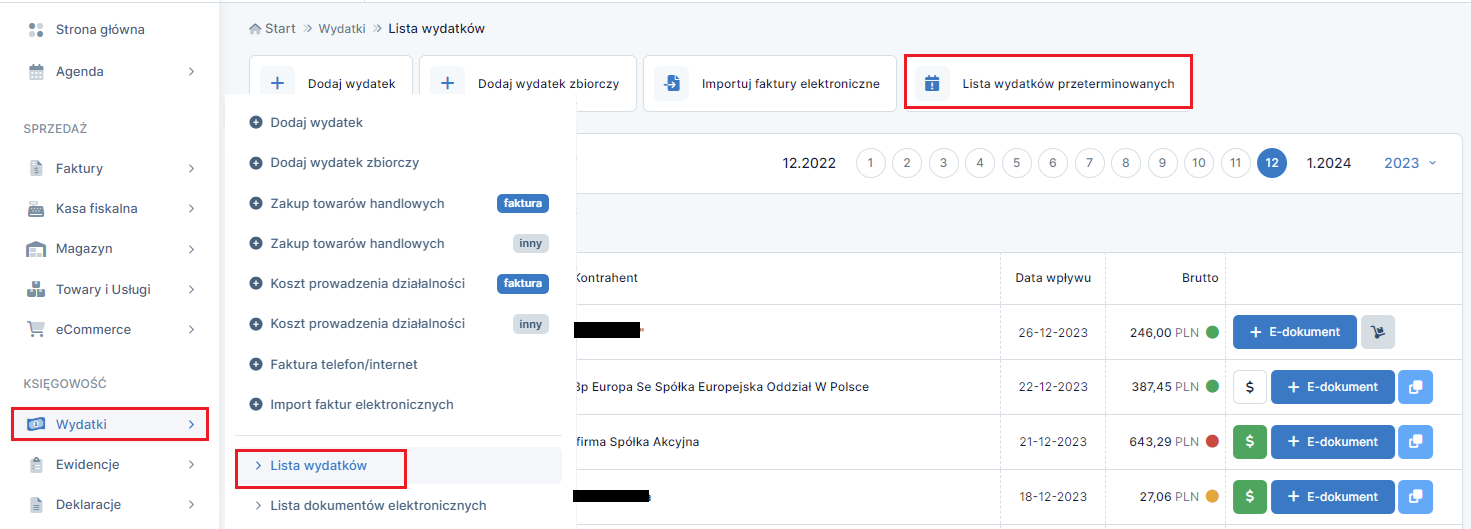

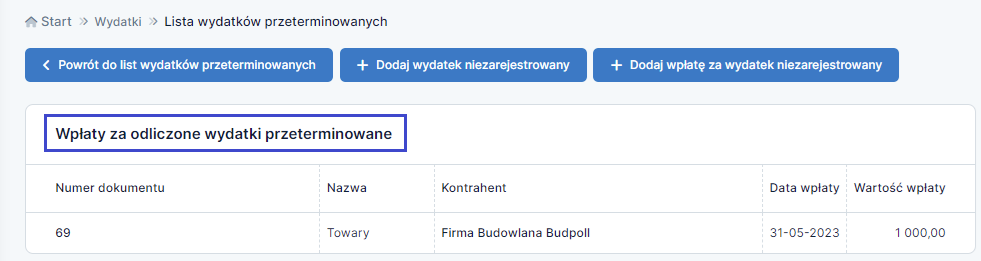

Dodatkowo w przypadku wydatków w zakładce Wydatki ➡ Lista wydatków ➡ Lista wydatków przeterminowanych

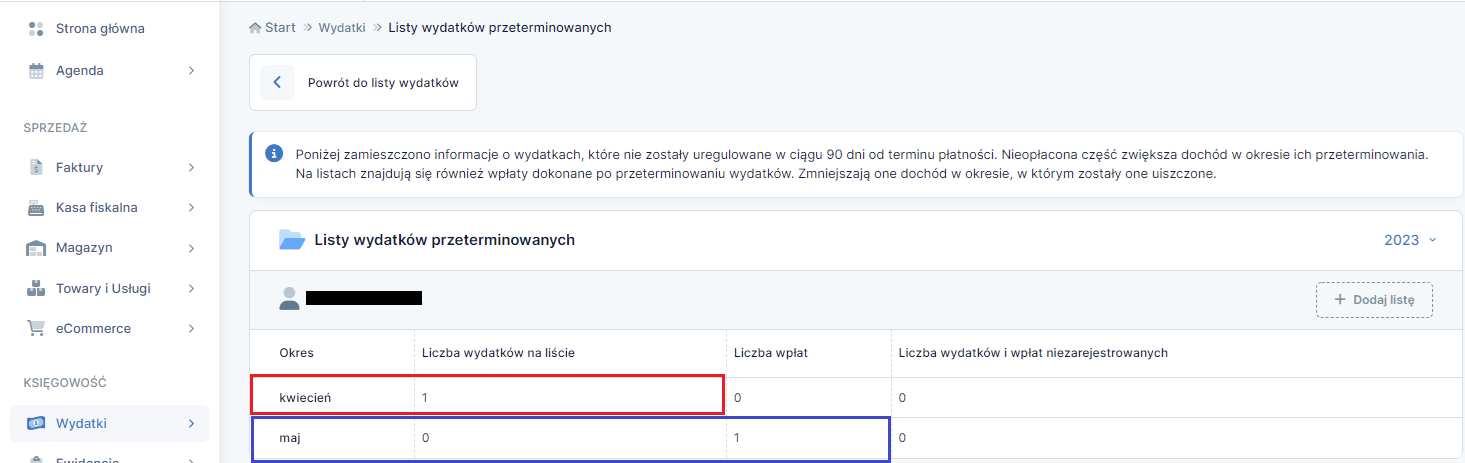

Użytkownik może sprawdzić ile w danym okresie (miesiąc lub kwartał) było wydatków przeterminowanych (zwiększających podstawę opodatkowania w związku z brakiem zapłaty) i ile wpłat za wydatki wcześniej przeterminowane (zmniejszające podstawę opodatkowania).

Po wybraniu nazwy okresu widoczne są szczegółowe dane:

- Listy wydatków przeterminowanych

- Wpłaty za odliczone wydatki przeterminowane

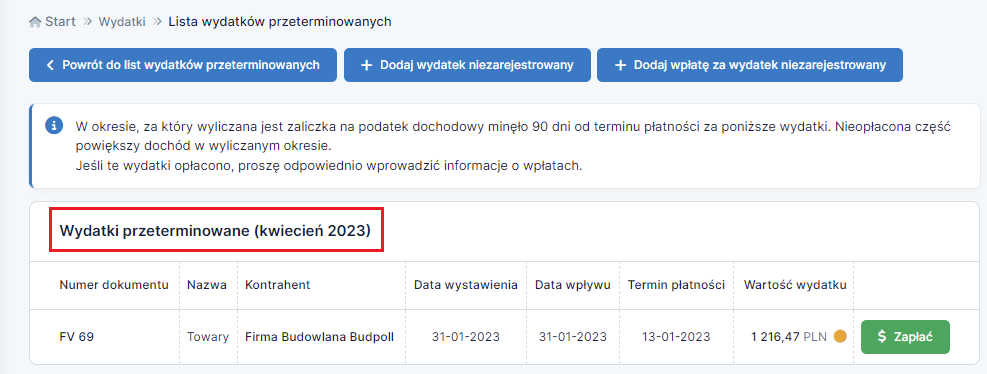

Na podstawie danych z części Wydatki przeterminowane Użytkownik dodaje informację o nieopłaconych zobowiązaniach w części Deklaracja za rok 2023. Wykazane tu zobowiązania należy dodać w deklaracji w części H.6.1. o ile nie zostały opłacone do dnia złożenia zeznania.

Z kolei na podstawie danych z części Wpłaty za odliczone wydatki przeterminowane możliwe jest uzupełnienie danych z części Rozliczenie PIT/WZ za lata poprzednie w zakresie opłacenia przeterminowanego dług. Należy jednak pamiętać, iż tu pojawią się również informację dane o zapłatach za wydatki, które uległy przeterminowaniu w bieżącym roku. Tych nie wykazujemy w zeznaniu.

6. Zaliczki

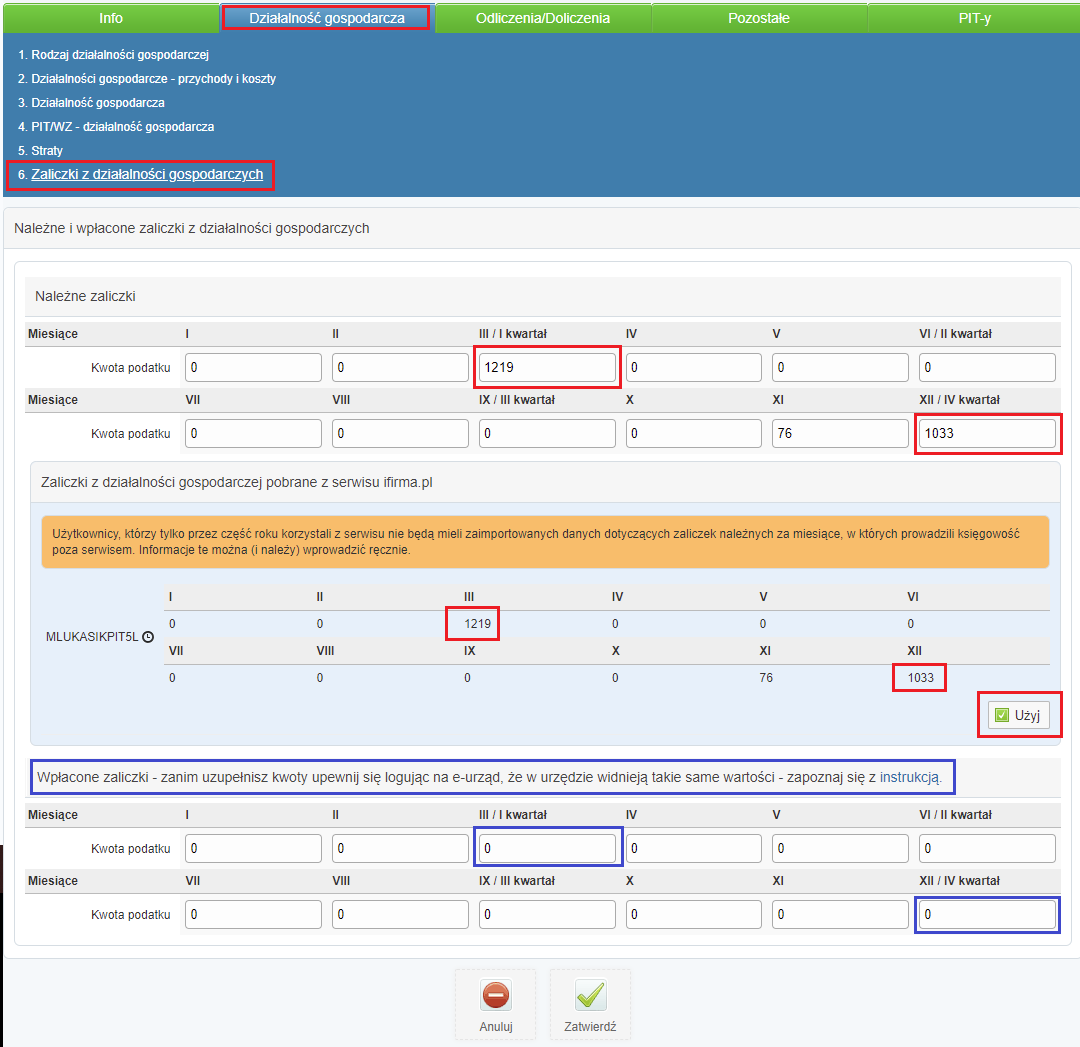

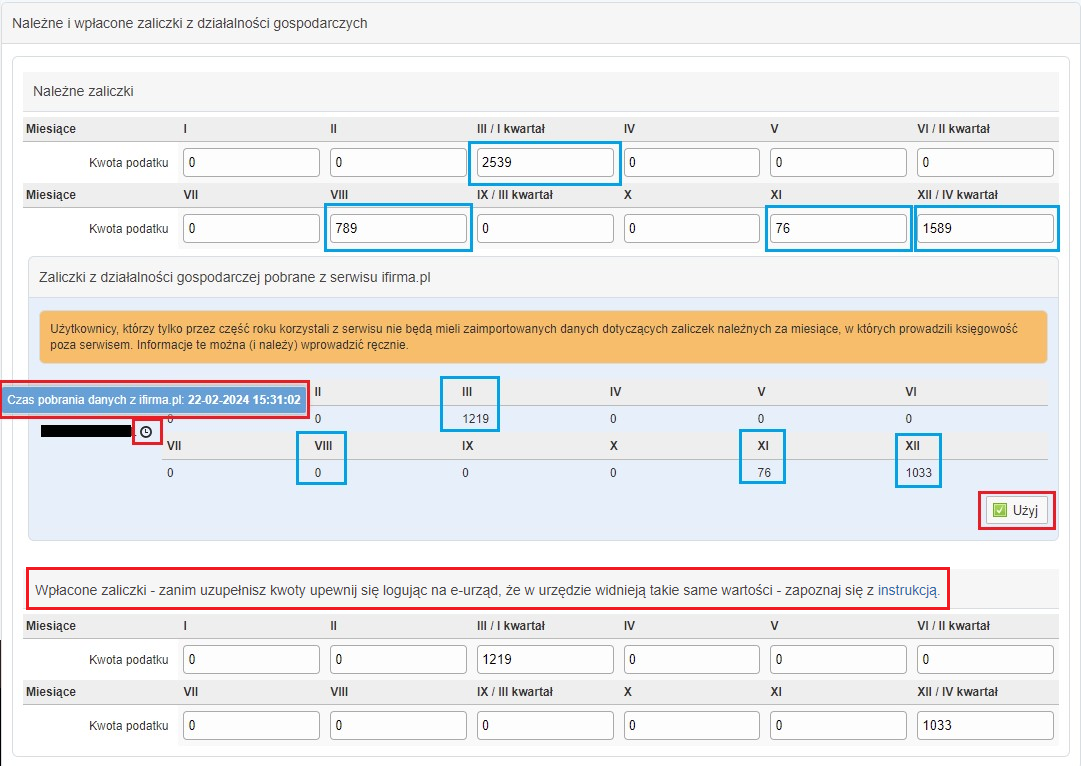

Na karcie Działalność gospodarcza ➡ Zaliczki z działalności gospodarczych trzeba wskazać należne zaliczki z działalności gospodarczej w rozbiciu na miesiące lub kwartały. Aby automatycznie uzupełnić kwoty należnych zaliczek pobranych z serwisu korzystamy z opcji Użyj. Co ważne Użyj nie spowoduje uzupełnienia Wpłaconych zaliczek.

Tabelę Wpłacone zaliczki należy uzupełnić zgodnie z wartością wpłat jaka została dokonana na konto tytułem PIT-5/PIT-5L za rok 2023.

Informacje o wpłaconych zaliczkach podatku można sprawdzić logując się na e-urząd i porównać czy wpłacone zaliczki są takie same jak pobrane z konta.

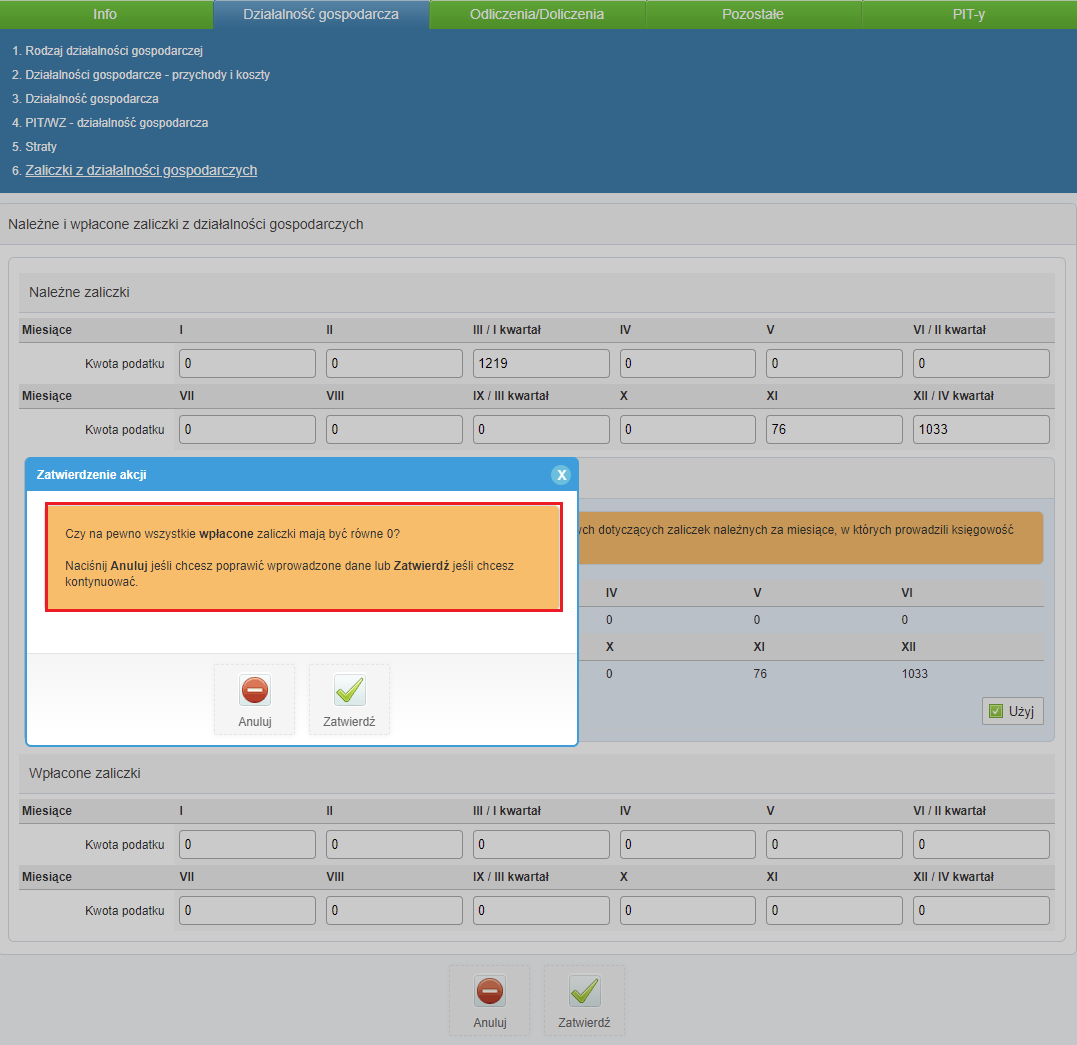

Jeśli pole za poszczególny okres roku dla Wpłaconej zaliczki nie zostanie uzupełnione zaś było uzupełnione pole dotyczące Należnej zaliczki serwis pokaże stosowne ostrzeżenie tak jak na zrzucie poniżej.

UWAGA!

W tabeli Wpłacone zaliczki należy wskazać wszystkie wpłaty, które w roku 2023 oraz 2024 (do terminu złożenia zeznania) zostały dokonane jako wpłaty zaliczek z tytułu prowadzonej w 2023 działalności gospodarczej.

W sytuacji gdy podatnik w danym roku podatkowym nie wpłacił w terminie należnych zaliczek powinien oprócz wpłaty zaległości obliczyć i wpłacić kwotę odsetek podatkowych za zwłokę.

Wpłaty na podatek dochodowy od osób fizycznych dokonane po złożeniu zeznania rocznego nie są już traktowane jak zaliczki. Oznacza to, że wpłata po tym terminie nie jest już zaliczką na podatek. Nie będą wówczas wykazane jako wpłacone zaliczki w zeznaniu rocznym. Jest to wpłata na poczet zobowiązania podatkowego. Od nieuregulowanych w trakcie roku zaliczek należy jednak obliczyć i wpłacić odsetki od zaległości podatkowych.”

7. Składki ZUS

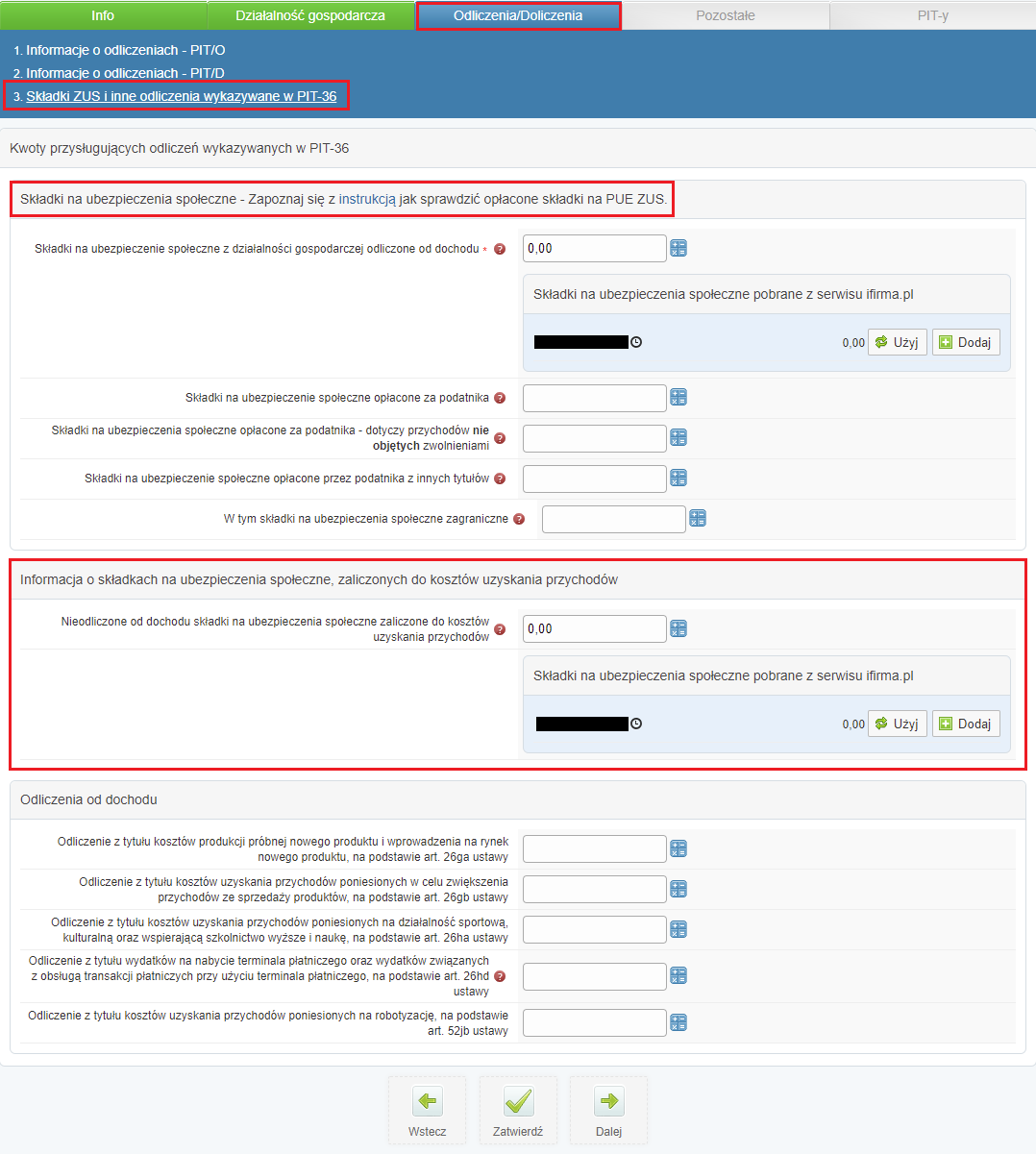

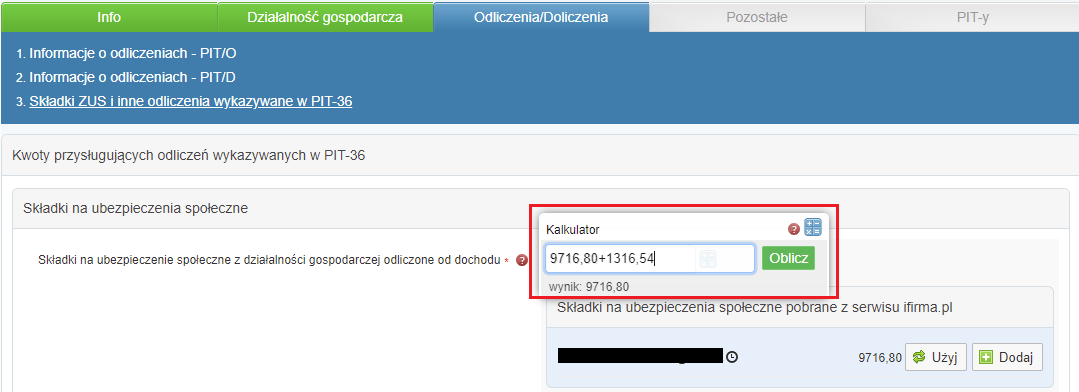

Suma składek na ubezpieczenie społeczne i w określonych przypadkach na ubezpieczenie zdrowotne zostanie zaimportowana z ostatniej wygenerowanej deklaracji PIT-5/PIT-5L. Tak jak na innych kartach będzie możliwość wstawienia gotowych kwot poprzez opcję Użyj.

7.1. Składki na ubezpieczenie społeczne

Uwaga!

Od 2020 roku wymagane jest pokazania w zeznaniu rocznym jaka wartość składek społecznych została zaliczone do kosztów uzyskania przychodu. Przedsiębiorcy mają dwie możliwości rozliczenia składek społecznych:

- odliczenie od dochodu – domyślnie opcja wybrana w serwisie,

- ujęcie w kosztach w KPIR – opcja opisana tutaj.

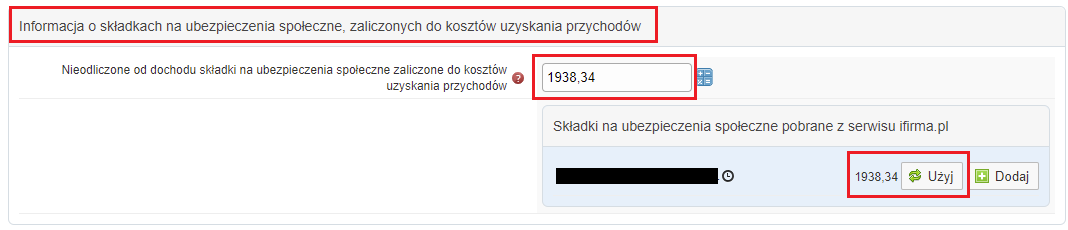

Jeżeli przedsiębiorca odliczał składki od dochodu i wykazywał je w raporcie PIT-5/PIT-5L wtedy pole Nieodliczone od dochodu składki na ubezpieczenia społeczne zaliczone do kosztów uzyskania przychodów pozostawia puste.

Zapłacone składki ZUS przedsiębiorca może sprawdzić po zalogowaniu się na swoje konto PUE ZUS.

Kiedy przedsiębiorca księgował samodzielnie składki do KPIR powinien uzupełnić wartość zaksięgowanych składek społecznych. Jeśli jednak na koncie w serwisie ifirma zostało skonfigurowane, aby składki społeczne automatycznie były wpisywane w koszty, wówczas wartość ta zostanie zaimportowana i będzie można wpisać kwotę poprzez wybranie opcji Użyj w tej części.

Wracając do przykładu 1, gdzie Pan Jan po zawieszeniu działalności dokonał opłacenia składek ZUS, informacje te będzie musiał wprowadzić ręcznie, gdyż nie będą one uwzględnione w ostatniej deklaracji PIT-5 wygenerowanej w serwisie ifirma.pl. W tej sytuacji kwotę składki za ubezpieczenie społeczne 1 316,54 zł trzeba dodać do kwoty zaciągniętej z serwisu.

7.2. Składki na ubezpieczenie zdrowotne

Od 2022 roku nastąpiła zmiana w zakresie możliwości odliczania składki zdrowotnej. W przypadku przedsiębiorców rozliczających się na podatku wg skali – przepisy wykluczają całkowicie odliczenie składki zdrowotnej.

Natomiast w przypadku opodatkowania liniowego przedsiębiorcy mają możliwość składkę zdrowotną odliczyć od dochodu, nie więcej niż 10 200 zł w roku 2023. Jeśli przedsiębiorca odliczał składki zdrowotne od dochodu i wykazywał je w raporcie PIT-5L wtedy będzie miał możliwość zaimportowania tej kwoty do odpowiedniego pola.

Gdy zaś wybrał w serwisie ifirma.pl opcję zaliczania składki zdrowotnej do kosztów uzyskania przychodów – wtedy wartość do zaimportowania będzie wynosiła 0. Ze względu, że jest to pole obowiązkowe do uzupełnienia należy w nim podać wartość, czyli wpisać w takim przypadku 0.

Jeśli składka zdrowotna była odliczana od podstawy opodatkowania, jej zwrot należy ująć w zeznaniu rocznym składanym za rok, w którym otrzymano zwrot. Taki sposób postępowania wynika z art. 45 ust. 3a ustawy o PIT. Kwota otrzymanego zwrotu zwiększa podstawę opodatkowania (zmniejsza stratę) wykazaną w zeznaniu rocznym.

Ważne! Kwota zwrotu nie jest ujmowana w kwocie przychodu wykazywanej w załączniku PIT/B.

8. Ponowny import danych

W sytuacji, gdy Użytkownik zorientuje się przed złożeniem zeznania do urzędu, że pobrane dane z konta w ifirma nie są prawidłowe np. za niski przychód, powinien ponownie zaimportować dane z konta. Rozbieżności mogą występować, jeśli po stworzeniu zeznania na pitroczny.pl dokonano zmian w księgowaniach bądź odliczeniach składek ZUS na koncie w ifirma.pl. Po poprawieniu odpowiednich wartości na właściwe oraz przegenerowaniu deklaracji PIT-5/PIT-5L na koncie, należy przejść do aplikacji pitroczny.pl, a następnie ustawić się w części Działalność gospodarcza ➡ Działalności gospodarcze – przychody i koszty i edytować dane.

Kolejno wybieramy:

-

1. Pobierz dane z ifirma.pl przy loginie konta,

- widok w przeglądarce Google Chrome:

- widok w przeglądarce Microsoft Edge:

- widok w przeglądarce Mozilla Firefox:

- widok z Internet Explorer – przeglądarka powinna bez problemu poradzić sobie z otworzeniem pliku w kolejnej karcie:

2. Potwierdzamy zapoznanie się z instrukcją i zatwierdzamy remanenty,

3. Zatwierdzamy zmiany na karcie z przychodami i kosztami.

Po wykonaniu tych czynności trzeba ponownie przejść kreator zeznania do końca.

Jeśli dane na pozostałych kartach były już wcześniej wypełnione, poprzez pierwszy import z serwisu, to kwoty będą się podpowiadać w odpowiednich polach. Należy jednak zwrócić uwagę i dokonać weryfikacji tych wartości ponownie, gdyż one także mogły ulec zmianie. W razie wątpliwości, czy suma podpowiadana w ramce (np. Należne zaliczki pobrane z serwisu ifirma.pl) jest bieżąca, można po najechaniu na ikonę zegara, sprawdzić w jakiej dacie był ostatni import danych.

9. Wysłanie zeznania

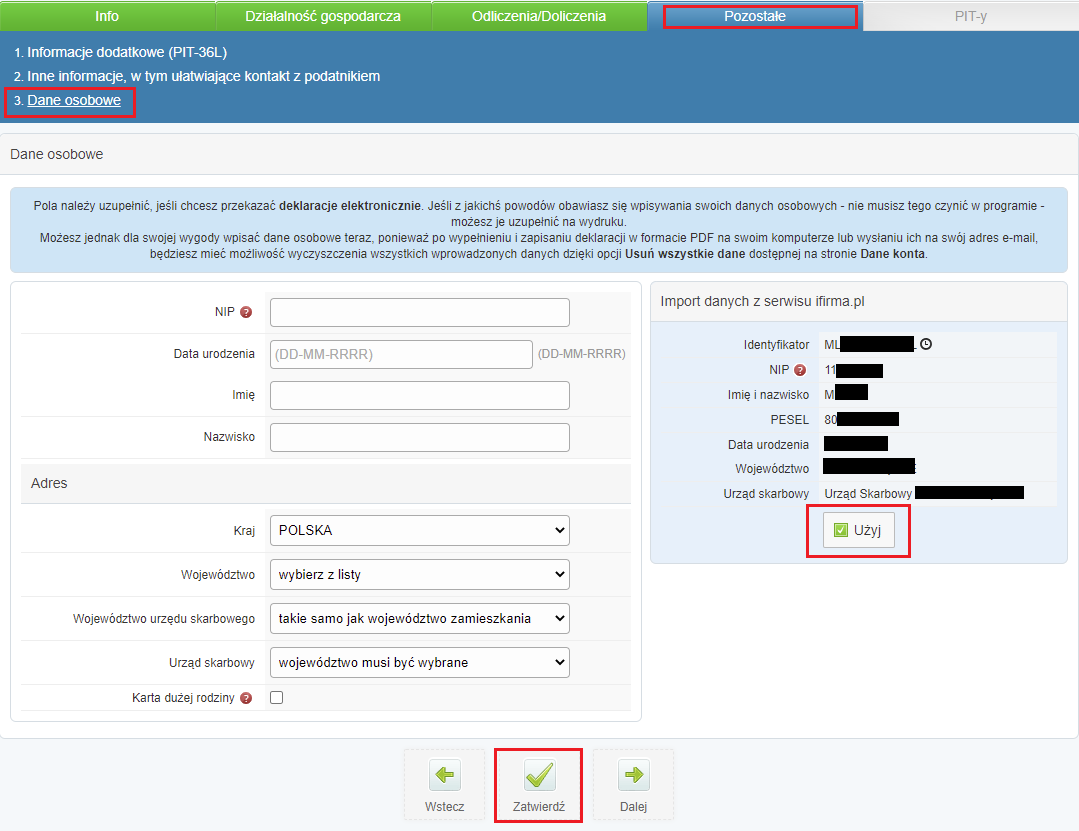

Po przejściu do części Pozostałe ➡ Dane osobowe Użytkownik będzie mógł skorzystać z automatycznego uzupełnienia swoich danych.

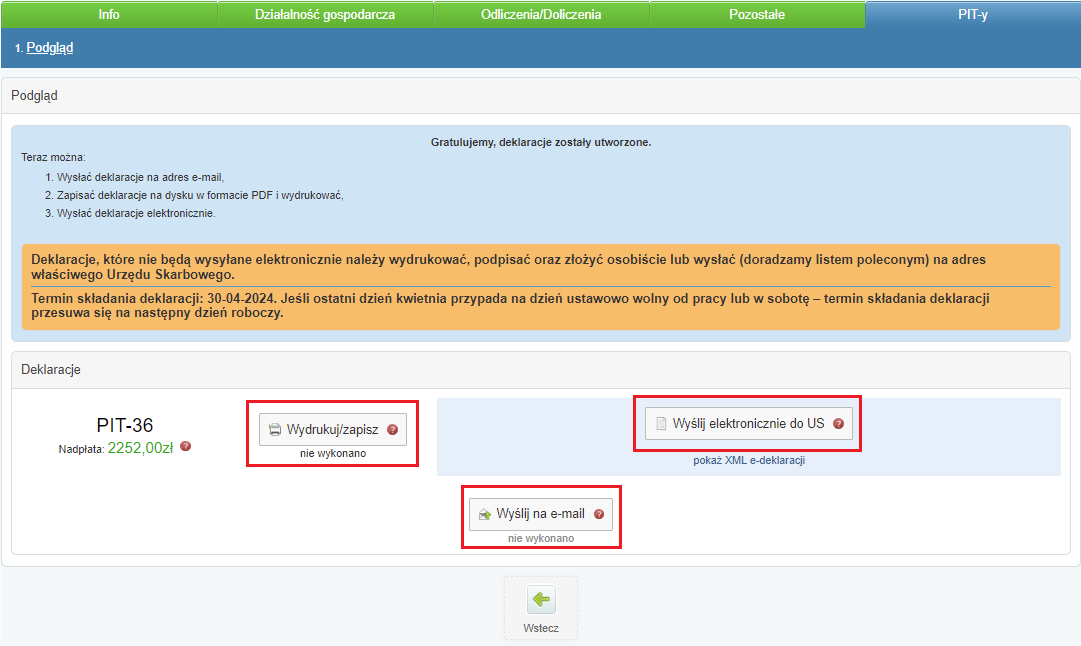

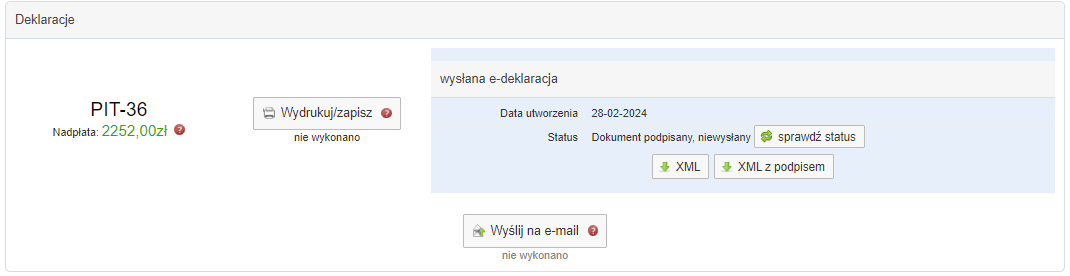

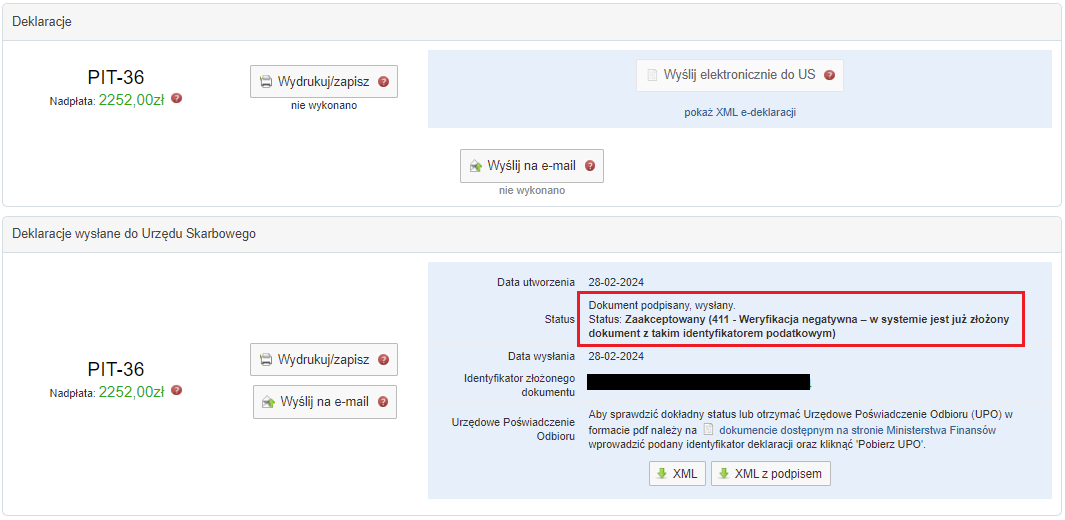

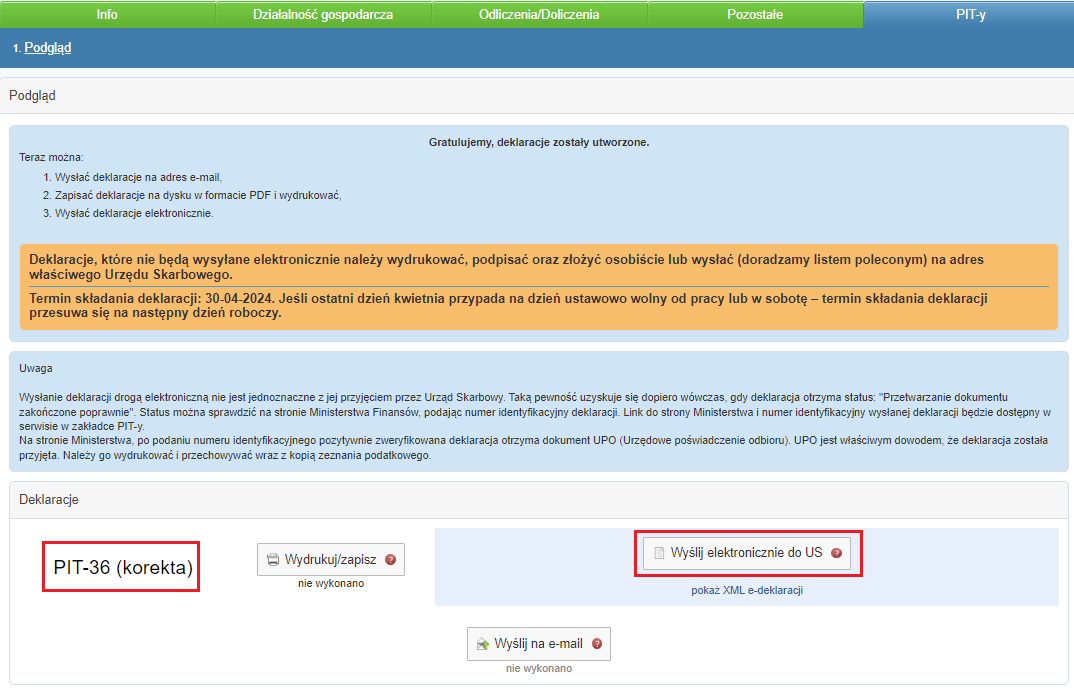

Po potwierdzeniu danych odnośnie przekazania 1,5% na OPP pojawi się ostatnia karta kreatora zeznania rocznego. W tym miejscu można pobrać stworzoną deklarację lub ją wydrukować. Jeśli Użytkownik skorzysta z opcji Wydrukuj/zapisz zmieni się status z “nie wykonano” na “wykonano”. Deklarację można złożyć w formie papierowej w urzędzie osobiście lub listem poleconym. Można także dokonać wysyłki w formie elektronicznej bezpośrednio z serwisu. W tym celu należy wybrać Wyślij elektronicznie do US.

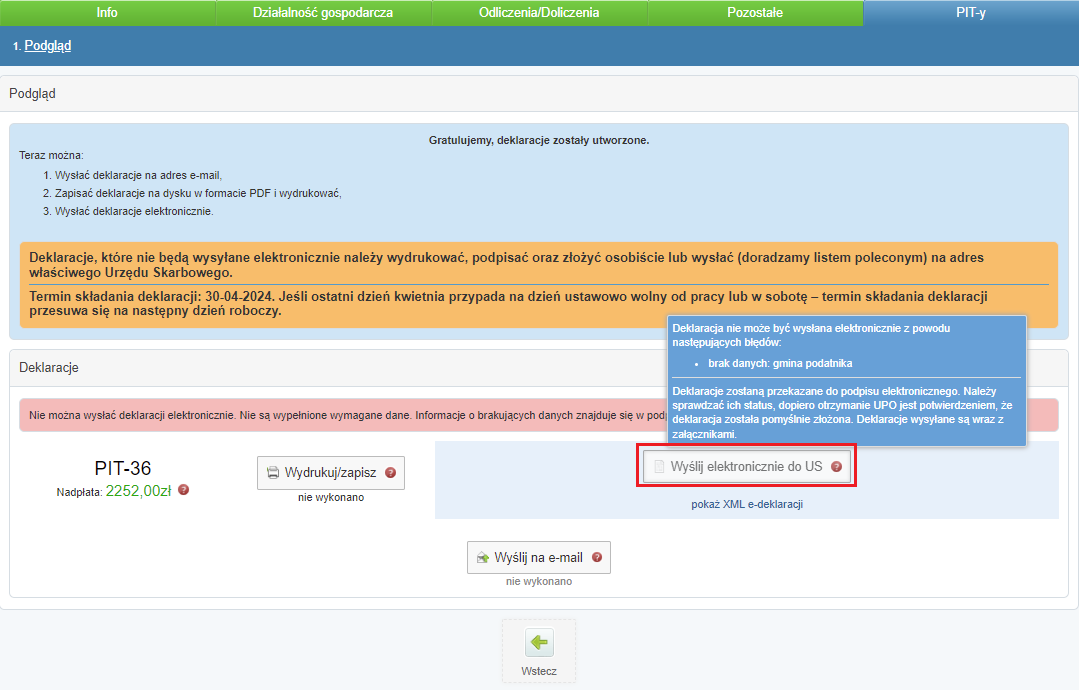

Jeśli ikona Wyślij elektronicznie do US będzie nieaktywna po najechaniu na nią kursorem pojawi się informacja jakich danych brakuje, żeby deklaracja mogła być kompletna.

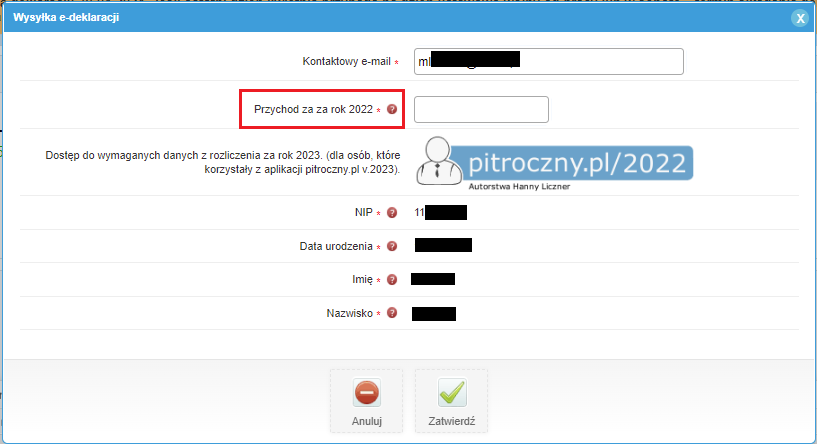

Aby wysłać deklarację należy podać dane autoryzujące, czyli: imię, nazwisko, datę urodzenia, NIP (te dane będą automatycznie uzupełnione) oraz kwotę przychodu z poprzedniego zeznania rocznego. Jeśli to rozliczenie było dokonywane także przez naszą aplikację można przejść do jej szczegółów poprzez wybranie ikony pitroczny.pl.

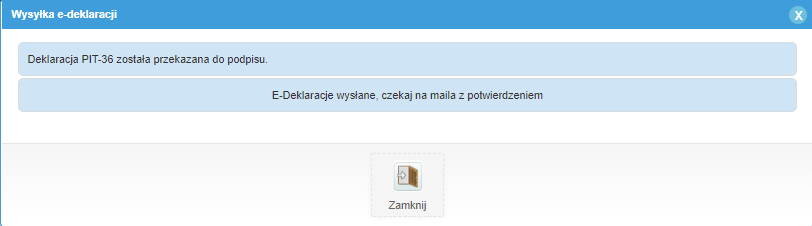

Wysyłka deklaracji będzie potwierdzona komunikatem.

Na podany e-mail kontaktowy zostanie wysłana informacja o ostatecznym statusie deklaracji.

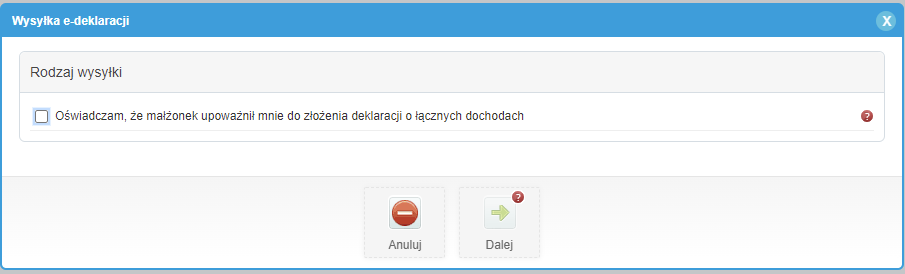

Jeśli w zeznaniu rozliczamy się wspólnie z małżonkiem, przed oknem do podania przychodu pojawi się komunikat. Dopiero po zaznaczeniu checkoboxa będzie można przejść do wprowadzania danych uwierzytelniających.

Po zatwierdzeniu danych deklaracja jest wysyłana do urzędu.

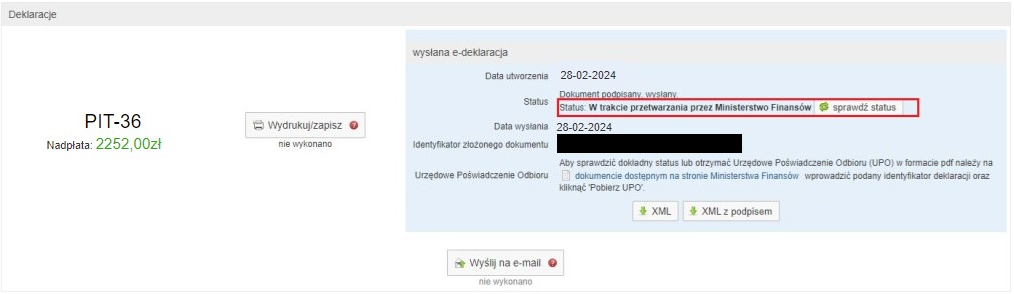

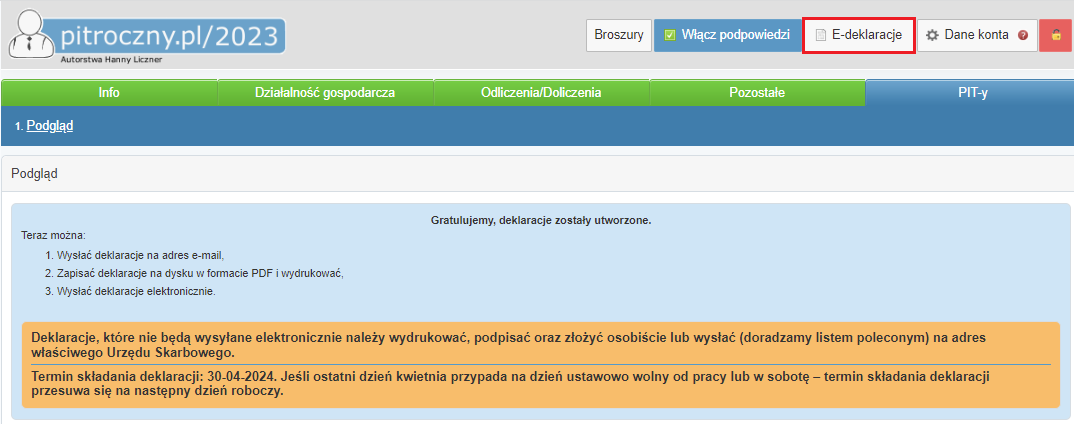

Zmiana statusu deklaracji będzie widoczna w zakładce PIT-y ➡ Podgląd.

Listę wysłanych deklaracji można także sprawdzić w części E-deklaracje w prawym górnym rogu obok danych konta.

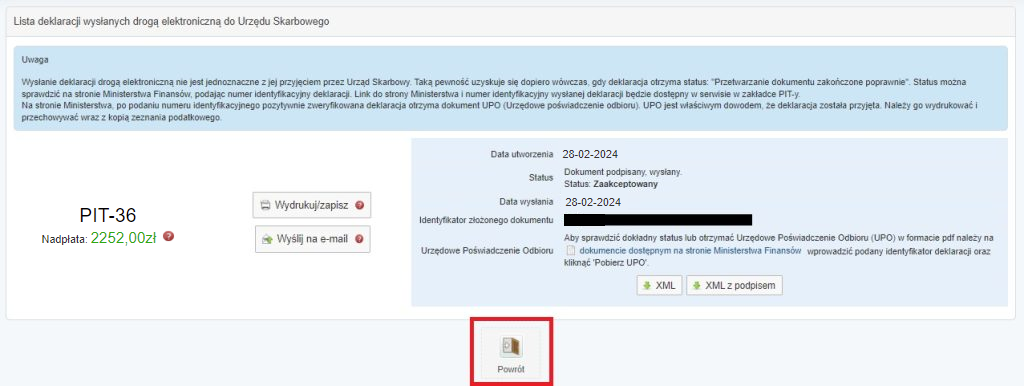

Aby przejść do pozostałych danych wprowadzonych w aplikacji pitroczny.pl należy wybrać Powrót.

Dodatkowo w przypadku kiedy Użytkownik przechodzi do serwisu PIT roczny z poziomu zakładki Deklaracje ➡ Deklaracje w serwisie ifirma.pl status wysłanego zeznania będzie widoczny również w tej zakładce na koncie w serwisie ifirma.pl.

9.1. Wysyłka odrzucona

Jeśli wystąpi niezgodność w danych autoryzujących podatnika, wówczas pojawi się komunikat o weryfikacji negatywnej wysłanej deklaracji.

W związku z tym, że deklaracja nie dotarła do urzędu skarbowego konieczna będzie ponowna wysyłka zeznania rocznego.

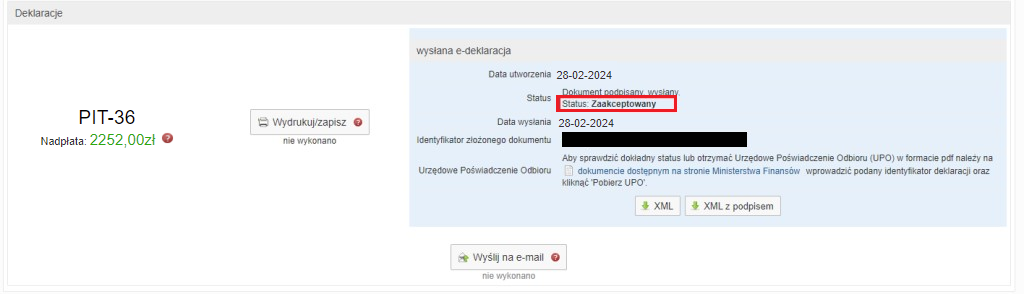

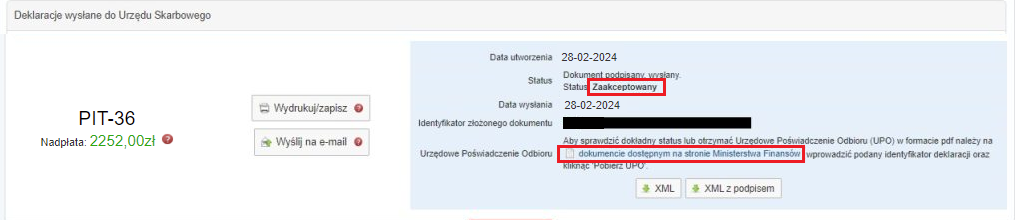

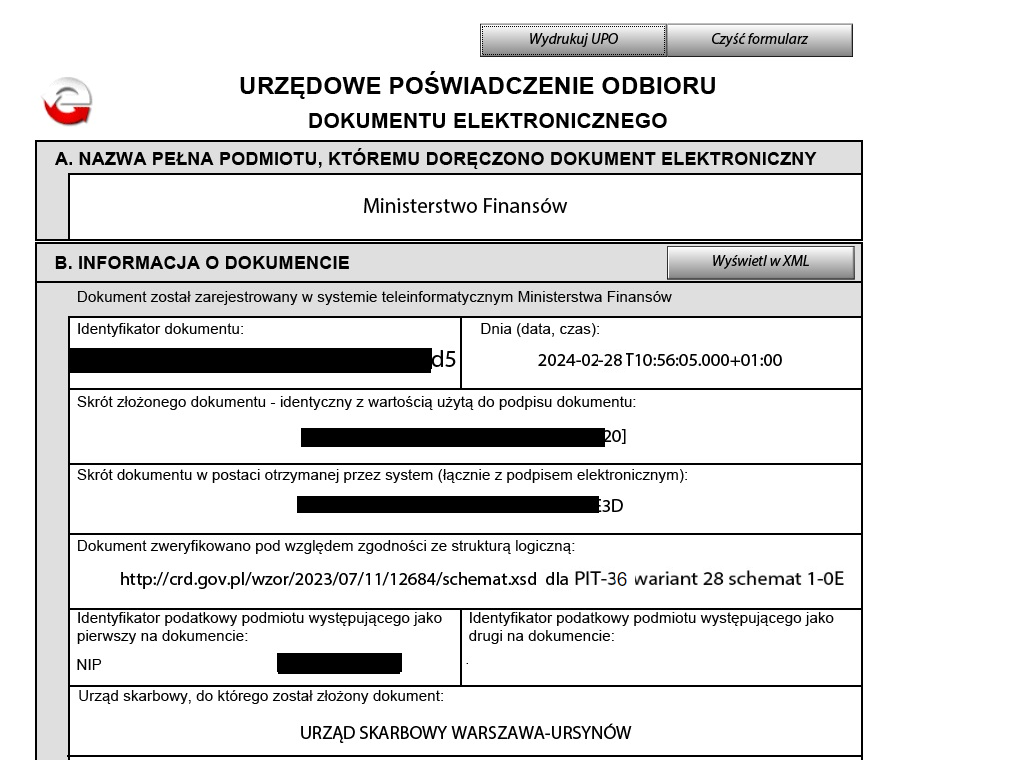

9.2. Jak pobrać UPO (Urzędowe Poświadczenie Odbioru)

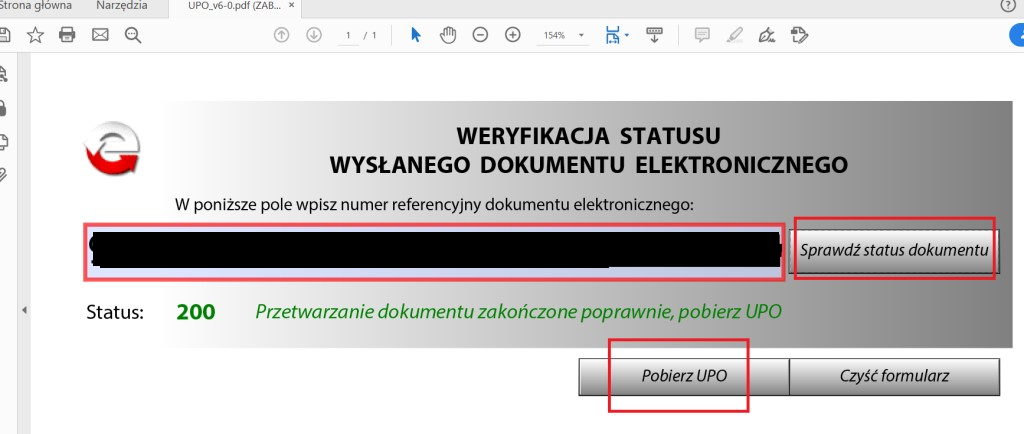

Urzędowe Poświadczenie Odbioru może zostać pobrane jeśli w polu status mamy widoczną informację “Zaakceptowany”.

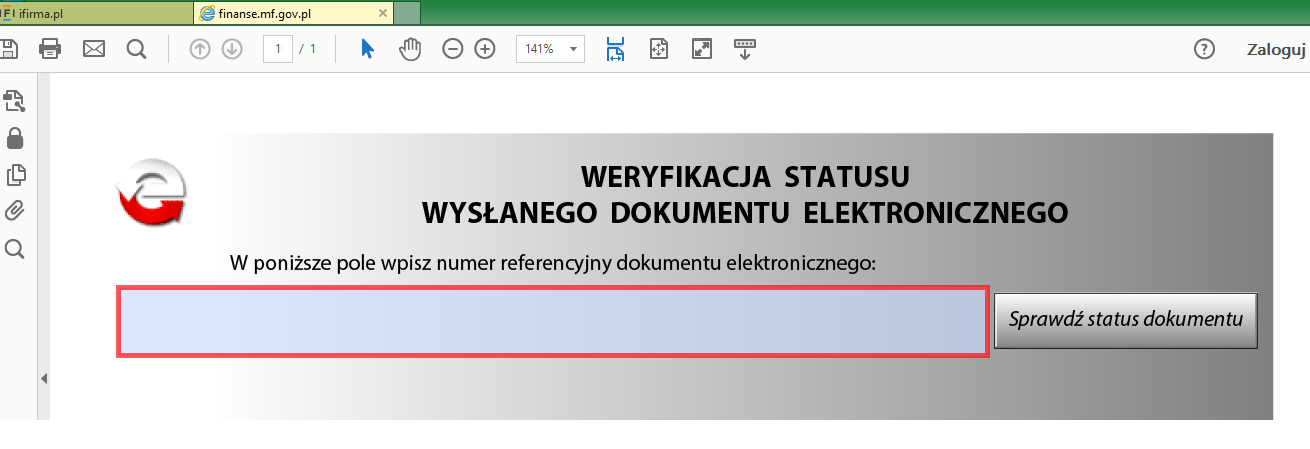

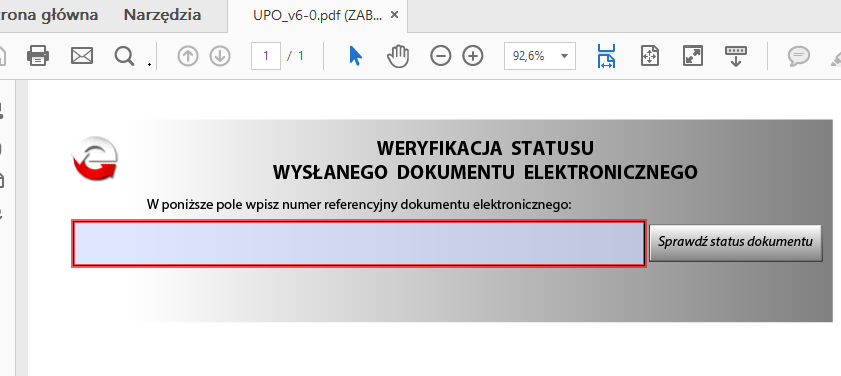

Następnie przechodzimy do strony ministerialnej poprzez kliknięcie na “dokumencie dostępnym na stronie Ministerstwa Finansów”.

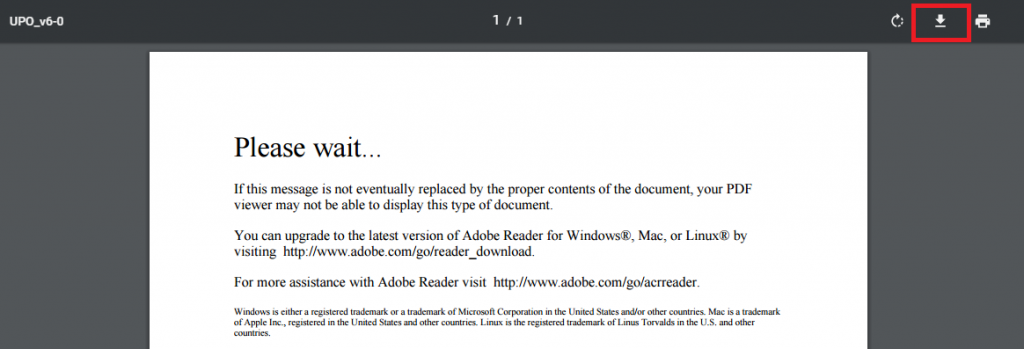

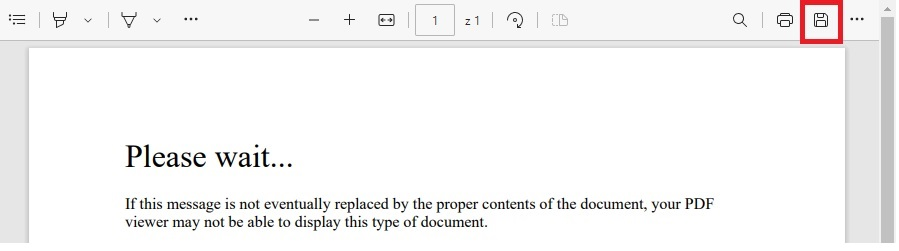

1. Jeżeli w otwartej stronie internetowej nie otworzy się plik PDF i pokaże się komunikat jak na poniższym screenie, należy wybrać ikonę służącą do pobrania pliku i zapisać PDF na dysku.

2. Następnie należy otworzyć pobrany plik PDF

3. W oznaczoną na czerwono ramkę należy wkleić numer referencyjny wysłanej deklaracji. Numer to 26 znaków wskazanych w trzecim kroku instrukcji, numer referencyjny widoczny był pod sformułowaniem: “Identyfikator złożonego dokumentu”.

Następnie należy wybrać opcję „Sprawdź status dokumentu” i „Pobierz UPO”.

4. Otworzy się UPO. Plik można wydrukować lub zapisać i zachować w posiadanej dokumentacji dotyczącej wysłanych deklaracji

Do otwierania plików PDF sugerujemy korzystać z programu Adobe Acrobat Reader.

Ministerstwo Finansów nie wspiera wszystkich programów służących do otwierania plików PDF oraz wszystkich przeglądarek internetowych. W przypadku problemów z pobraniem UPO prosimy o kontakt ze wsparciem e-deklaracji Krajowej Informacji Skarbowej – tel. 22-330-03-30.

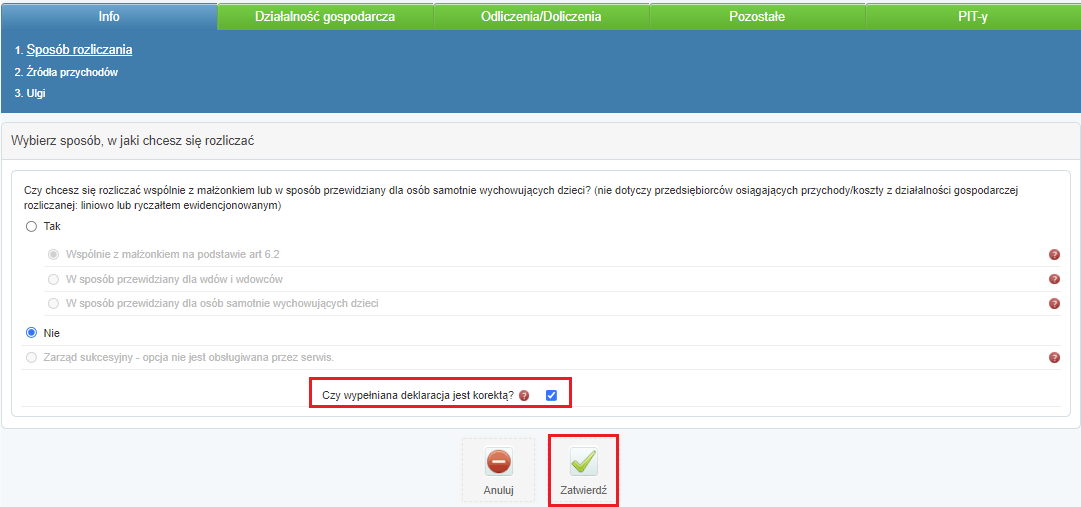

10. Korekta zeznania

Jeśli po złożeniu rozliczenia rocznego urząd skarbowy wezwie do korekty zeznania bądź Użytkownik będzie chciał z innych powodów skorygować PIT roczny, aby tego dokonać należy po przejściu do aplikacji pitroczny.pl ustawić się na pierwszej karcie Info ➡ Sposób rozliczania i edytować dane.

W kolejnym kroku należy zaznaczyć checkbox “Czy wypełniana deklaracja jest korektą?” i zatwierdzić zmiany.

Następnie trzeba przejść ponownie wszystkie zakładki, dokonując na właściwych stosownych poprawek.

UWAGA!

Jeśli konieczność dokonania korekty wynika ze zmian wprowadzonych na koncie w ifirma.pl (np. doksięgowano przychody, koszty bądź zmieniła się wartość zaliczek lub składek ZUS) wówczas należy pamiętać o ponownym zaimportowaniu danych do pitroczny.pl. W tym celu w zakładce Działalność gospodarcza ➡ Działalności gospodarcze – przychody i koszty nie przechodzimy od razu Dalej tylko najpierw wybieramy Pobierz dane z ifirma.pl poniżej loginu konta. Po ponownym zaimportowaniu danych z serwisu należy zatwierdzić i przejść Dalej.

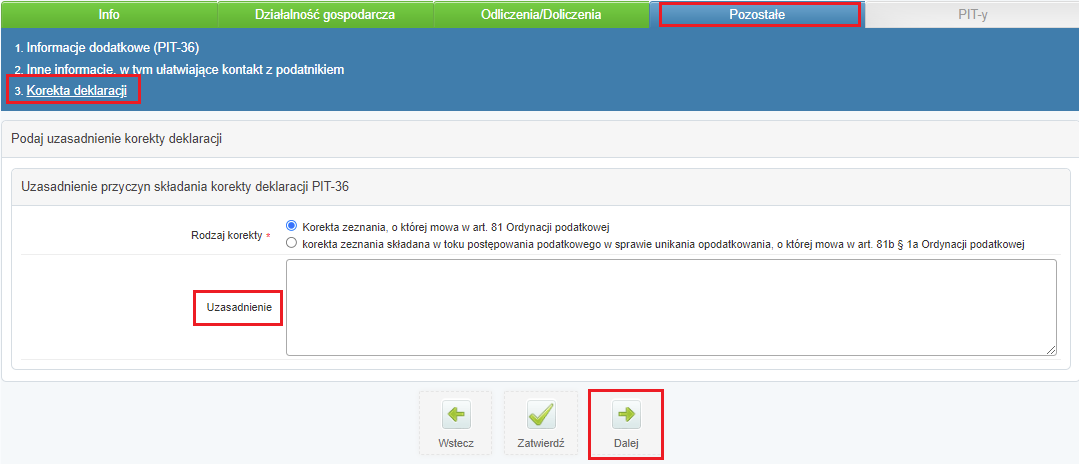

W niej możliwe jest uzupełnienie informacji o przyczynie korekty. Po przejściu do końca formularza pojawi się informacja o wygenerowanej korekcie, którą będzie można wysłać do urzędu skarbowego.

Sposób wysyłki i pobrania UPO dla korekty jest taki sam jak deklaracji przesyłanej jako pierwotne złożenie.

Chcesz rozliczyć się sam – sprawdź jakie dane księgowe pobrać z serwisu!