1. Rok 2019

-

a) Wprowadzenie pojazdu do serwisu

b) Księgowanie wydatków poniesionych na eksploatację

c) Jakie zakupy dotyczące pojazdów niefirmowych nie będą stanowiły kosztu uzyskania przychodu?

d) Podatek VAT a pojazdy niefirmowe

e) Rozliczenie kosztów eksploatacji pojazdu ciężarowego

f) Skuter jak samochód ciężarowy

-

a) Wprowadzenie pojazdu do serwisu

b) Rozliczenie kosztów eksploatacji i przebiegu samochodu osobowego i motocykla

c) Księgowanie wydatków poniesionych na eksploatację

d) Jakie zakupy dotyczące pojazdów niefirmowych nie będą stanowiły kosztu uzyskania przychodu?

e) Podatek VAT a pojazdy niefirmowe

f) Rozliczenie kosztów eksploatacji pojazdu ciężarowego

g) Skuter jak samochód ciężarowy

1. Rok 2019

Po zmianie ustawy podatku dochodowego, która weszła w życie 1 stycznia 2019 roku, jeżeli w ramach działalności gospodarczej używamy prywatnego pojazdu, do kosztów uzyskania przychodów można zaliczyć 20%, 75% lub 100% wydatku w zależności od typu pojazdu. Nie ma obowiązku prowadzenia ewidencji przebiegu pojazdu. Wyjątkiem jest wykorzystywanie pojazdu niefirmowego wyłącznie w działalności gospodarczej. W tym celu, aby odliczyć 100% podatku VAT należy złożyć VAT-26 oraz prowadzić szczegółową ewidencję przebiegu pojazdu. Przepisy ustawy o PIT wprost nie nakazują analogicznego postępowania w zakresie odliczenia 100% w danym podatku, jednakże prowadzona ewidencja przebiegu dla celów VAT i dla podatku dochodowego powinna być wiarygodnym dokumentem określającym zakres użytkowania pojazdu.

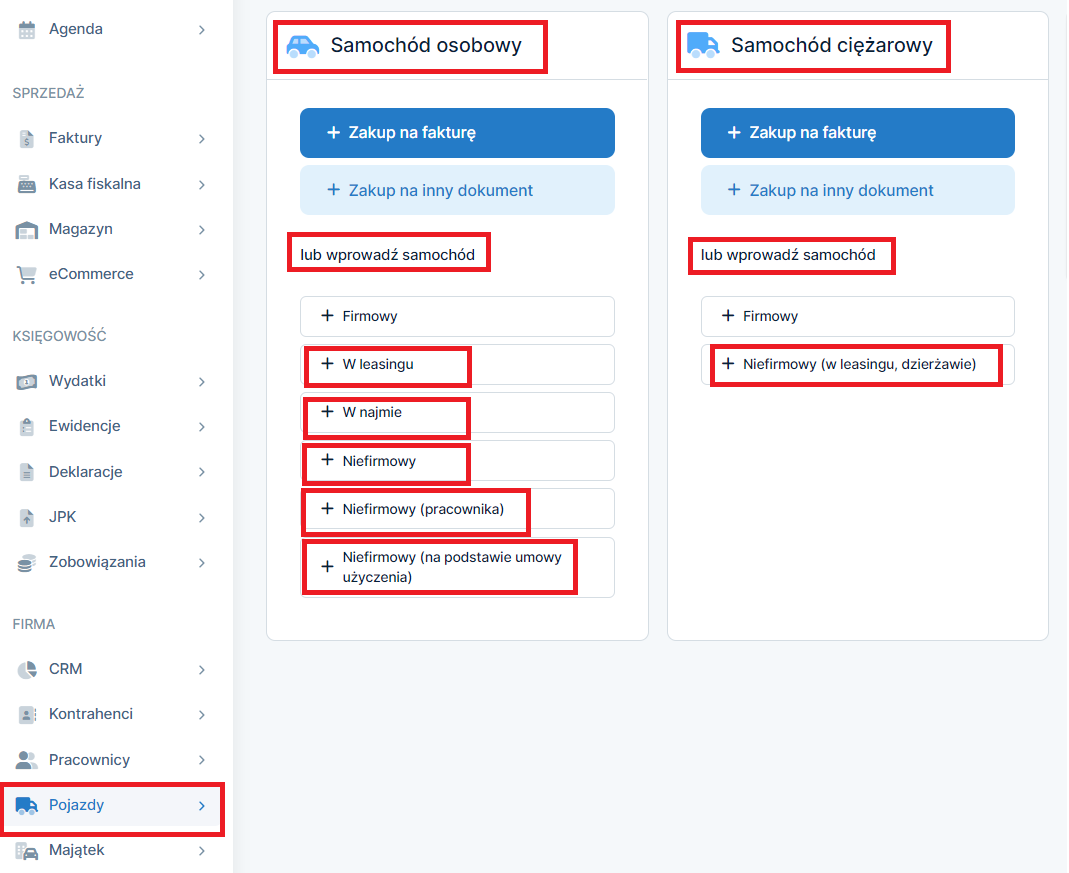

a) Wprowadzenie pojazdu do serwisu

Aby wprowadzić pojazd do serwisu:

1. Przechodzimy do zakładki Pojazdy ➡ Wszystkie operacje ➡ +dodaj pojazd

2. W części Samochód osobowy lub wprowadź samochód:

- w leasingu,

- w najmie,

- niefirmowy,

- niefirmowy (pracownika),

- niefirmowy (na podstawie umowy użyczenia),

bądź Samochód ciężarowy lub wprowadź samochód:

- niefirmowy (w leasingu, dzierżawie).

b) Księgowanie wydatków poniesionych na eksploatację

W przypadku samochodów niefirmowych do kosztów uzyskania przychodów możemy zaliczyć 20%, 75% bądź 100% wydatku w zależności od typu pojazdu. Więcej na ten temat znajduje się w artykule Samochód w firmie – porównanie w pigułce.

Użytkując pojazd wynajmowany bądź w leasingu, aby móc zaliczyć do kosztów 100% wydatku:

- przechodzimy do zakładki Pojazdy➡ Wszystkie operacje,

- klikamy na nr rejestracyjny pojazdu, następnie edytuj,

- zaznaczamy checkbox Przeznaczenie Pojazd wykorzystywany wyłącznie w działalności gospodarczej i wykazany w informacji VAT-26,

- poniżej należy uzupełnić Dane wymagane do zgłoszenia samochodu na deklaracji VAT-26.

Sprawdź jak wypełnić VAT-26 oraz jaki pojazd jest uznawany za wykorzystywany wyłącznie w działalności gospodarczej.

Zakup paliwa:

- Pojazdy ➡ Wszystkie operacje ➡ Dodaj koszt pojazdu ➡ Zakup paliwa ➡ faktura vat

-

lub

- Wydatki ➡ Dodaj wydatek ➡ Wydatki związane z utrzymaniem pojazdu ➡ Zakup paliwa ➡ faktura vat.

Pozostałe wydatki eksploatacyjne (KPiR):

- Pojazdy ➡ Wszystkie operacje ➡ Dodaj koszt pojazdu ➡ Inne koszty

- Wydatki ➡ Dodaj wydatek ➡ Wydatki związane z utrzymaniem pojazdu ➡ Inne koszty.

- lub

Pozostałe wydatki eksploatacyjne (ryczałt ewidencjonowany):

- Pojazdy ➡ Wszystkie operacje ➡ Dodaj koszt pojazdu ➡ Wydatek inny niż paliwo

- Wydatki ➡ Dodaj wydatek ➡ Wydatki związane z utrzymaniem pojazdu ➡ Inne wydatki.

- lub

Koszty dzierżawy:

- Pojazdy ➡ Wszystkie operacje ➡ Dodaj koszt pojazdu ➡ Najem ➡ Faktura

- Wydatki ➡ Dodaj wydatek ➡ Wydatki związane z utrzymaniem pojazdu ➡ Najem ➡ Faktura.

- lub

c) Jakie zakupy dotyczące pojazdów niefirmowych nie będą stanowiły kosztu uzyskania przychodu?

W przypadku samochodu niefirmowego do kosztów uzyskania przychodów nie zalicza się:

- wydatków niezwiązanych z bieżącą eksploatacją, jak np. remont generalny pojazdu,

- wydatków na zakup paliwa niezwiązanego z prowadzoną działalnością, np. podczas wyjazdu prywatnego,

- wydatków ponoszonych na spłatę mandatów,

- wydatków na parking w miejscu zamieszkania przedsiębiorcy (także w sytuacji, gdy w miejscu zamieszkania prowadzona jest działalność gospodarcza),

- wydatków na raty polisy ubezpieczeniowej, jeśli umowa polisy została zawarta przed rozpoczęciem działalności gospodarczej,

- wydatku na nabycie samochodu.

d) Podatek VAT a pojazdy niefirmowe

Zgodnie z przepisami, w przypadku nabycia paliwa i innych wydatków do samochodu osobowego albo motocykla przysługuje prawo do odliczenia 50% podatku VAT naliczonego. Kwota odliczonego podatku VAT trafia bezpośrednio do ewidencji zakupów VAT. Pozostałe 50% wraz z kwotą netto pomnożone przez odpowiedni procent wydatków zostanie zaksięgowane w książce przychodów i rozchodów.

Wyjątek mogą stanowić samochody osobowe wynajmowane/dzierżawione – jeśli służą one wyłącznie dla celów działalności gospodarczej, generalnie możliwe jest dokonywanie od zakupów na nie poniesionych pełnego odliczenia podatku VAT. W tym celu należałoby zgłosić taki samochód do urzędu skarbowego za pomocą formularza VAT-26. Konieczne jest także prowadzenie dla niego obowiązkowej ewidencji przebiegu na potrzeby podatku VAT, zawierającej m.in. stan licznika, odmiennej od ewidencji przebiegu dla celów podatku dochodowego.

e) Rozliczenie kosztów eksploatacji i przebiegu pojazdu ciężarowego

Zgodnie z przepisami rozliczanie niefirmowego pojazdu ciężarowego nie wymaga prowadzenia ewidencji kosztów eksploatacji ani ewidencji przebiegu pojazdów. W tym przypadku poniesione wydatki trafiają w całości bezpośrednio do księgi przychodów i rozchodów.

Księgowanie wydatków odbywa się według podanych powyżej ścieżek, natomiast nie ma tutaj obowiązku wprowadzania informacji o przejechanych w celach firmowych trasach.

f) Skuter jak samochód ciężarowy

Skutery są specyficznym rodzajem pojazdu, który ze względu na swoje właściwości techniczne może być traktowany jako samochód ciężarowy – bez konieczności prowadzenia ewidencji przebiegu pojazdów i ze 100% odliczeniem VAT od wydatków eksploatacyjnych. Aby tak było, skuter powinien spełniać warunki uznania go za motorower.

Zgodnie z przepisami, ograniczenie w zakresie odliczania podatku VAT dotyczy określonych pojazdów samochodowych. Ustawa Prawo o ruchu drogowym wskazuje, że za pojazd samochodowy uznaje się pojazd silnikowy, którego konstrukcja umożliwia jazdę z prędkością przekraczającą 25 km/h (z wyjątkiem ciągnika rolniczego). Pojazdem silnikowym jest natomiast pojazd wyposażony w silnik, z wyjątkiem motoroweru i pojazdu szynowego. Za motorower można uznać pojazd dwu- lub trójkołowy, zaopatrzony w silnik spalinowy o pojemności skokowej nieprzekraczającej 50 cm3 lub w silnik elektryczny o mocy nie większej niż 4kC, którego konstrukcja ogranicza prędkość jazdy do 45 km/h.

Jeśli zatem mamy do czynienia z motorowerem lub skuterem spełniającym warunki uznania go za motorower wtedy do serwisu należy go wprowadzić poprzez opcję samochodu ciężarowego. Gdyby skuter nie spełniał warunków uznania go za motorower, należy go potraktować jako motocykl i wprowadzić przez opcję samochodu osobowego.

2. Rok 2018

Jeżeli w ramach działalności gospodarczej używa się prywatnego samochodu lub motocykla, to można zaliczyć do kosztów uzyskania przychodów wydatki na jego utrzymanie do wysokości kwoty wynikającej z przemnożenia liczby kilometrów przejechanych w celach służbowych przez stawkę za 1 km. W przypadku samochodu ciężarowego albo skutera obowiązek prowadzenia kilometrówki nie występuje.

Wprowadzenie pojazdu do serwisu

a) Wprowadzenie pojazdu do serwisu

Aby wprowadzić pojazd do serwisu:

1. Przechodzimy do zakładki Pojazdy ➡ Wszystkie operacje ➡ +dodaj pojazd

2. W części Samochód osobowy lub wprowadź samochód:

- w leasingu,

- niefirmowy,

bądź Samochód ciężarowy lub wprowadź samochód:

- niefirmowy (w leasingu, dzierżawie).

b) Rozliczenie kosztów eksploatacji i przebiegu samochodu osobowego i motocykla

Dla takiego pojazdu prowadzimy dwie ewidencje:

- Ewidencja kosztów eksploatacji (EKE) – wprowadza się do niej wszystkie, potwierdzone fakturą lub rachunkiem, wydatki samochodowe lub motocyklowe,

- Ewidencja przebiegu pojazdów (EPP) – wprowadza się do niej wszystkie wyjazdy służbowe dokonane samochodem lub motocyklem niefirmowym. Przejechane kilometry są przeliczane według ministerialnego przelicznika. Na tej podstawie wyliczany jest limit przebiegu w złotówkach. W ramach tego limitu można w danym miesiącu zaksięgować do kosztów uwzględnione w ewidencji kosztów eksploatacji wydatki.

W serwisie ifirma.pl kwoty wyliczone na podstawie powyższych ewidencji są automatycznie księgowane w księdze przychodów i rozchodów, z datą ostatniego dnia miesiąca. W zależności od zaistniałej sytuacji, może nastąpić księgowanie w kwocie:

- limit przebiegu > rzeczywiste wydatki – zaksięgowana zostanie kwota rzeczywistych wydatków (przykład 1),

- limit przebiegu < rzeczywiste wydatki - zaksięgowana zostanie kwota do limitu przebiegu (przykład 2).

Przykłady

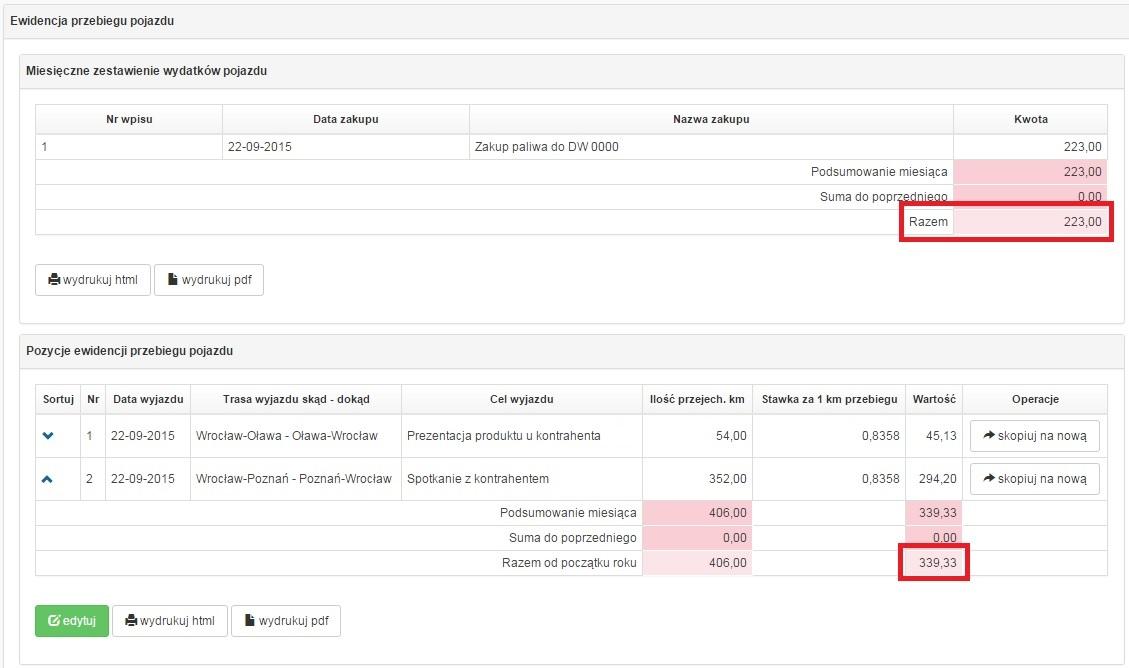

Pan Piotr we wrześniu 2015 r. rozpoczął wykorzystywanie w firmie prywatnego samochodu Mazdy 6. We wrześniu dokonał zakupu paliwa na kwotę 200 zł netto (246 zł brutto). W związku z faktem, że samochód jest osobowy, przy zakupie paliwa przysługuje prawo do odliczenia 50% podatku VAT. Dlatego też do ewidencji kosztów eksploatacji trafiła kwota 223 zł (netto+50% nieodliczonego podatku VAT).

Przykład 1

We wrześniu pan Piotr musiał wykonać dwie trasy na cele działalności – jedną do Oławy, o długości 54 kilometrów; i drugą – do Poznania, o długości 352 kilometrów. Po przeliczeniu sumy kilometrów przez ministerialny współczynnik okazało się, że limit przebiegu wyniósł we wrześniu 339,33 zł.

W takim przypadku, gdy limit przebiegu jest większy niż rzeczywiście poniesione koszty, do księgi przychodów i rozchodów można zaksięgować rzeczywiste koszty – 223 zł.

Co w sytuacji, kiedy pan Piotr nie wykonałby trasy do Poznania?

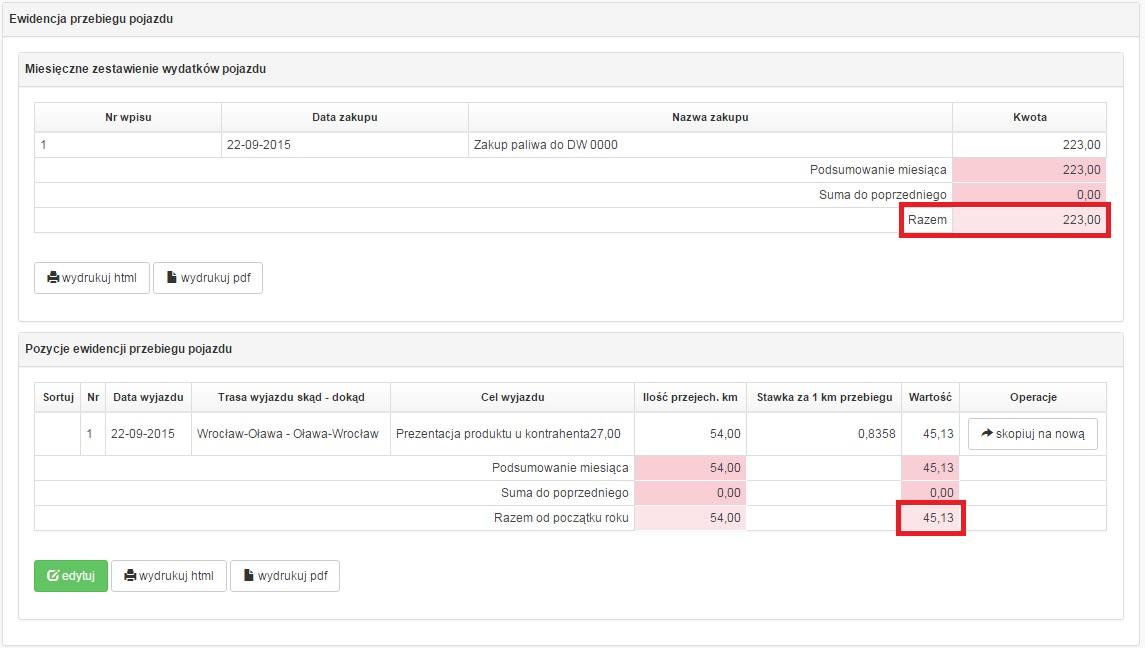

Przykład 2

Jeśli pan Piotr we wrześniu pojechałby tylko do Oławy i wykonał 54 km, to po przeliczeniu ich według licznika ministerialnego limit przebiegu wyniesie 45,13 zł. Oznacza to, że zakup paliwa na kwotę 223 zł będzie tym razem większy niż limit przebiegu.

W tym przypadku w kosztach można ująć jedynie wydatki do kwoty limitu przebiegu, w wysokości 45,13 zł.

Co ważne, rozliczanie obu ewidencji odbywa się w cyklu rocznym. Oznacza to, że jeśli w danym miesiącu powstanie nadwyżka limitu przebiegu nad wydatkami, to zostanie ona przeniesiona do rozliczenia na kolejny miesiąc. Według powyższych przykładów:

- We wrześniu kwota limitu przebiegu (339,33 zł) była wyższa od kwoty poniesionego kosztu (223 zł) o 116,33 zł. Oznacza to, że limit przebiegu wyliczony w październiku na podstawie październikowych tras zostanie powiększony o 116,33 zł limitu z września.

- We wrześniu kwota poniesionych kosztów (223 zł) była o 177,87 zł wyższa niż kwota limitu przebiegu. Limit nie był zatem wystarczający do uwzględnienia 177,87 zł poniesionego kosztu. Oznacza to, że nieuwzględniona kwota kosztu powiększy sumę kosztów na samochód poniesionych w październiku.

Cykl roczny liczony jest od stycznia do grudnia danego roku podatkowego. Jeśli ewidencje zostały założone w trakcie roku – czyli np. we wrześniu, jak w przykładzie, będą one rozliczane od września do grudnia danego roku. Jak będzie zatem wyglądało rozliczenie na koniec roku?

- W grudniu bieżącego roku pan Piotr dokonał zakupów na kwotę 230 zł, natomiast zgodnie z limitem przebiegu do kosztów mógł zaliczyć tylko 120 zł wydatków. W związku z tym 110 zł poniesionych wydatków nie zostanie ujęte w ramach kosztów uzyskania przychodów, nie będzie też możliwości ujęcia ich w styczniu. Kwota ta nie zostanie zatem zaksięgowana w kosztach – od stycznia nowego roku ewidencje będą prowadzone od zera.

- Jeśli pan Piotr pojechałby w grudniu w jeszcze kilka tras i limit przebiegu wyniósłby 450 zł, to wszystkie grudniowe wydatki w wysokości 230 zł mogłyby zostać ujęte w kosztach uzyskania przychodów. Panu Piotrowi zostałby niewykorzystany limit w kwocie 220 zł. Limit ten nie zostanie już wykorzystany – nie ma możliwości przeniesienia go na styczeń kolejnego roku. Od stycznia nowego roku ewidencje będą prowadzone od zera.

c) Księgowanie wydatków poniesionych na eksploatację

W przypadku samochodów niefirmowych do kosztów uzyskania przychodów zaliczyć można zasadniczo wydatki ponoszone na paliwo oraz bieżącą eksploatację samochodu.

Zakup paliwa:

- Pojazdy ➡ Wszystkie operacje ➡ Dodaj koszt pojazdu ➡ Zakup paliwa ➡ faktura vat

-

lub

- Wydatki ➡ Dodaj wydatek ➡ Wydatki związane z utrzymaniem pojazdu ➡ Zakup paliwa ➡ faktura vat.

Pozostałe wydatki eksploatacyjne (KPiR):

- Pojazdy ➡ Wszystkie operacje ➡ Dodaj koszt pojazdu ➡ Inne koszty ➡ Faktura/Inny

- Wydatki ➡ Dodaj wydatek ➡ Wydatki związane z utrzymaniem pojazdu ➡ Inne koszty ➡ Faktura/Inny.

- lub

Pozostałe wydatki eksploatacyjne (ryczałt ewidencjonowany):

- Pojazdy ➡ Wszystkie operacje ➡ Dodaj koszt pojazdu ➡ Wydatek inny niż paliwo ➡ Faktura VAT

- Wydatki ➡ Dodaj wydatek ➡ Wydatki związane z utrzymaniem pojazdu ➡ Inne wydatki ➡ Faktura.

- lub

Przejechane, w celach firmowych, trasy można natomiast wprowadzać poprzez:

- Pojazdy ➡ Rozliczenie pojazdu ➡ Dodaj pozycję w ewidencji przebiegu pojazdu,

- Wydatki ➡ Dodaj wydatek ➡ Wydatki związane z utrzymaniem pojazdu ➡ Poz. ewid. przebiegu ➡ Dodaj.

- lub

d) Jakie zakupy dotyczące pojazdów niefirmowych nie będą stanowiły kosztu uzyskania przychodu?

W przypadku samochodu niefirmowego do kosztów uzyskania przychodów nie zalicza się:

- wydatków związanych z eksploatacją w kwocie większej, niż wyliczony limit przebiegu pojazdów dla danego miesiąca (w trakcie roku nadwyżka zostanie przeniesiona na kolejne miesiące, nadwyżka pozostała na zakończenie roku nie będzie już rozliczona),

- wydatków niezwiązanych z bieżącą eksploatacją, jak np. remont generalny pojazdu,

- wydatków na zakup paliwa niezwiązanego z prowadzoną działalnością, np. podczas wyjazdu prywatnego,

- wydatków ponoszonych na spłatę mandatów,

- wydatków na parking w miejscu zamieszkania przedsiębiorcy (także w sytuacji, gdy w miejscu zamieszkania prowadzona jest działalność gospodarcza),

- wydatków na raty polisy ubezpieczeniowej, jeśli umowa polisy została zawarta przed rozpoczęciem działalności gospodarczej,

- wydatków na ubezpieczenie AC, w przypadku gdy wartość samochodu jest wyższa niż 20 000 euro, w wysokości proporcjonalnie przekraczającej wskazany limit,

- wydatku na nabycie samochodu.

Koszty dzierżawy samochodu osobowego i motocykla

Zasadniczo rozliczenie pojazdu dzierżawionego odbywa się także na podstawie ewidencji przebiegu pojazdów. Natomiast w tym przypadku nieco odmiennie traktuje się faktury bądź rachunki za samą dzierżawę (wynajem) – nie są one bowiem wliczane do limitu kilometrówki, ale uwzględniane bezpośrednio w kosztach.

Faktury za najem należy zatem w serwisie księgować poprzez opcje:

- Pojazdy ➡ Dodaj koszt pojazdu ➡ Najem ➡ Faktura

- Wydatki ➡ Dodaj wydatek ➡ Wydatki związane z utrzymaniem pojazdu ➡ Najem ➡ Faktura.

- lub

W sytuacji, gdy koszty wynajmu są dokumentowane rachunkiem, kwotę z rachunku wprowadzamy przy stawce „ZW”.

e) Podatek VAT a pojazdy niefirmowe

Zgodnie z przepisami, w przypadku nabycia paliwa i innych wydatków do samochodu osobowego albo motocykla przysługuje prawo do odliczenia 50% podatku VAT naliczonego. Kwota odliczonego podatku VAT trafia bezpośrednio do ewidencji zakupów VAT. Pozostałe 50% wraz z kwotą netto zostanie rozliczone w ramach ewidencji przebiegu pojazdów.

Wyjątek mogą stanowić samochody osobowe wynajmowane/dzierżawione – jeśli służą one wyłącznie dla celów działalności gospodarczej, generalnie możliwe jest dokonywanie od zakupów na nie poniesionych pełnego odliczenia podatku VAT. W tym celu należałoby zgłosić taki samochód do urzędu skarbowego za pomocą formularza VAT-26. Konieczne jest także prowadzenie dla niego obowiązkowej ewidencji przebiegu na potrzeby podatku VAT, zawierającej m.in. stan licznika, odmiennej od ewidencji przebiegu dla celów podatku dochodowego.

Ewidencja przebiegu prowadzona w serwisie jest dostosowana do wymogów podatku dochodowego, natomiast nie spełnia wymogów ewidencji przebiegu dla VAT. W serwisie nie ma możliwości prowadzenia ewidencji przebiegu pojazdów dla celów rozliczania 100% podatku VAT od samochodu osobowego. Taką ewidencję należy prowadzić poza serwisem.

Aby rozliczyć w serwisie wynajmowany samochód osobowy przekazany wyłącznie na cele służbowe, należy go wprowadzić następująco:

- zakładka Pojazdy ➡ Dodaj pojazd ➡ Dodanie pojazdu ➡ Osobowy niefirmowy (Typ pojazdu: „Samochód osobowy”, oznaczone pole „Czy jest wynajmowany?”).

Po zapisaniu pojawi się okno do wyboru typu pojazdu dla celów podatku VAT – należy wybrać opcję „Dodaj typ”, a następnie w części „Samochody ciężarowe i inne pojazdy” opcję „Samochody o dopuszczalnej masie całkowitej nie mniejszej niż 3,5 tony” ze 100% odliczeniem VAT.

Dzięki takim ustawieniom w serwisie możliwe będzie rozliczanie podatku dochodowego na podstawie ewidencji przebiegu pojazdów, natomiast podatek VAT będzie rozliczany w 100%.

Dla samochodów ciężarowych oraz skuterów powyższe ograniczenia nie obowiązują – w tym przypadku podatnik ma prawo do odliczenia całej kwoty podatku VAT naliczonego przy zakupach bez konieczności zgłaszania pojazdu do urzędu skarbowego lub prowadzenia dodatkowej ewidencji przebiegu pojazdów.

f) Rozliczenie kosztów eksploatacji i przebiegu pojazdu ciężarowego

Zgodnie z przepisami rozliczanie niefirmowego pojazdu ciężarowego nie wymaga prowadzenia ewidencji kosztów eksploatacji ani ewidencji przebiegu pojazdów. W tym przypadku poniesione wydatki trafiają w całości bezpośrednio do księgi przychodów i rozchodów.

Księgowanie wydatków odbywa się według podanych powyżej ścieżek, natomiast nie ma tutaj obowiązku wprowadzania informacji o przejechanych w celach firmowych trasach.

g) Skuter jak samochód ciężarowy

Skutery są specyficznym rodzajem pojazdu, który ze względu na swoje właściwości techniczne może być traktowany jako samochód ciężarowy – bez konieczności prowadzenia ewidencji przebiegu pojazdów i ze 100% odliczeniem VAT od wydatków eksploatacyjnych. Aby tak było, skuter powinien spełniać warunki uznania go za motorower.

Zgodnie z przepisami, ograniczenia w zakresie odliczania podatku VAT oraz konieczność prowadzenia kilometrówki dotyczy określonych pojazdów samochodowych. Ustawa Prawo o ruchu drogowym wskazuje, że za pojazd samochodowy uznaje się pojazd silnikowy, którego konstrukcja umożliwia jazdę z prędkością przekraczającą 25 km/h (z wyjątkiem ciągnika rolniczego). Pojazdem silnikowym jest natomiast pojazd wyposażony w silnik, z wyjątkiem motoroweru i pojazdu szynowego. Za motorower można uznać pojazd dwu- lub trójkołowy, zaopatrzony w silnik spalinowy o pojemności skokowej nieprzekraczającej 50 cm3 lub w silnik elektryczny o mocy nie większej niż 4kC, którego konstrukcja ogranicza prędkość jazdy do 45 km/h.

Jeśli zatem mamy do czynienia z motorowerem lub skuterem spełniającym warunki uznania go za motorower, nie ma konieczności prowadzenia ewidencji przebiegu pojazdów – wtedy do serwisu należy go wprowadzić poprzez opcję samochodu ciężarowego. Gdyby skuter nie spełniał warunków uznania go za motorower, należy go potraktować jako motocykl wymagający ewidencji przebiegu pojazdów, i wprowadzić przez opcję samochodu osobowego.