Przedsiębiorca, rozliczający się w formie ryczałtu ewidencjonowanego, powinien pamiętać o ograniczeniach, jakie może napotkać w zakresie korzystania z dropshippingu. Jeśli jednak zdecyduje się na takie prowadzenie działalności handlowej, warto wiedzieć jak rozliczyć ją w praktyce.

Zakup towarów handlowych i koszty dystrybucji

Przedsiębiorca korzystający z „zewnętrznego magazynu” dystrybutora w ramach dropshippingowej współpracy nabywa towary handlowe dokładnie tak, jak w tradycyjnie prowadzonej działalności – jedyna różnica dotyczy braku kontaktu sprzedawcy z towarem. Dlatego też dokonując tego typu nabycia, prowadzący firmę handlową powinien liczyć się z dwoma rodzajami wydatków:

- Zakupem towarów handlowych

- Wydatkami za powierzchnię magazynową, wysyłkę etc.

Faktury dokumentujące powyższe zakupy będą wystawiane przez dystrybutora – na ich podstawie przedsiębiorca powinien regulować należności. Jednocześnie, jako korzystający ze zwolnienia z VAT ryczałtowiec nie będzie on zobowiązany do księgowania faktur. Z jednej strony, nie dokonuje on odliczenia VAT, z drugiej – w rozliczaniu swojego podatku dochodowego nie uwzględnia kosztów, bazując jedynie na przychodach.

W związku z powyższym, przedsiębiorca rozliczający się na podstawie ryczałtu i korzystający ze zwolnienia z VAT nie musi księgować faktur zakupowych; warto je jednak przechowywać.

Przychody w dropshippingu

Choć model handlu, w którym przedsiębiorca na żadnym etapie nie ma kontaktu z fizycznym towarem, wydaje się być oryginalny, dokumentowanie przychodów nie stanowi tu żadnego novum.

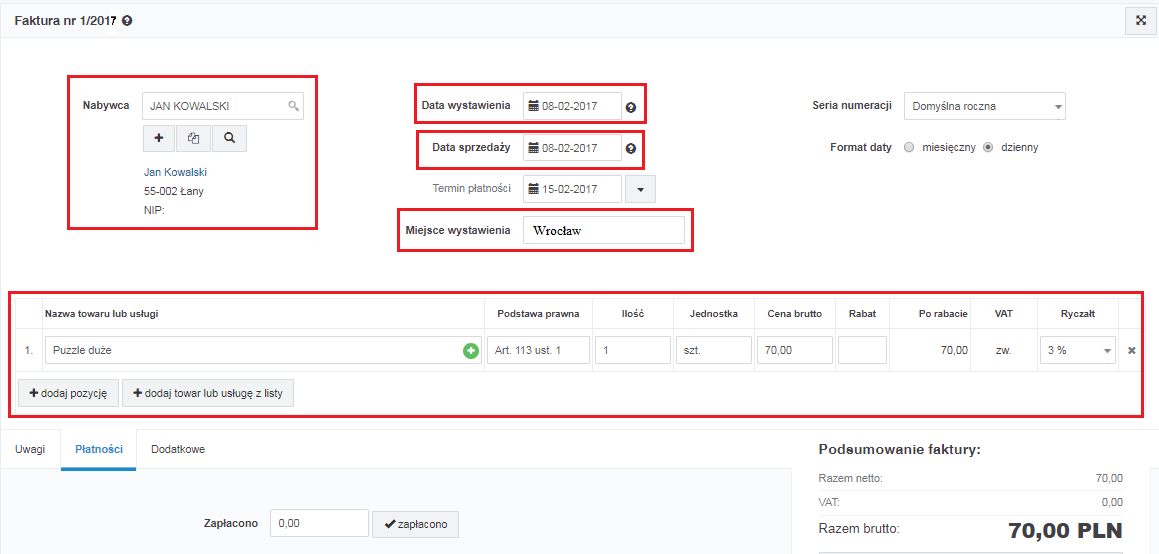

Generalnie, rodzaj wystawianego dokumentu sprzedaży zależeć będzie przede wszystkim od osoby nabywcy. Co do zasady, sprzedając towary na rzecz innego przedsiębiorcy, sprzedawca jest zobowiązany do wystawienia faktury zwolnionej z VAT – w serwisie w zakładce Rachunki ➡ Wystaw fakturę Sprzedaż Kraj:

Jeśli natomiast odbiorcą jest osoba fizyczna nieprowadząca działalności gospodarczej (lub – rzadziej – rolnik ryczałtowy), podstawowym dokumentem sprzedaży będzie paragon – gdy sprzedawca posiada kasę fiskalną. Jednakże, przepisy podatkowe przewidują różnego rodzaju zwolnienia z kasy fiskalnej – zarówno ze względu na limit przychodów ze sprzedaży na rzecz konsumentów, jak i zupełnie odrębne zwolnienie przy sprzedaży wysyłkowej.

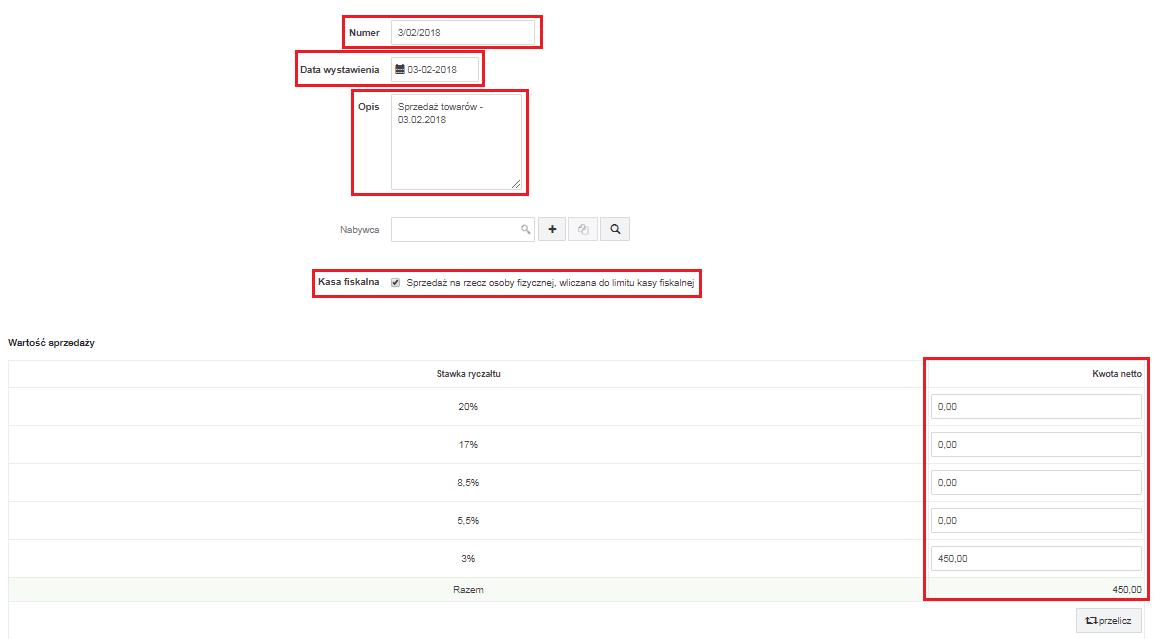

Jeśli przedsiębiorca będzie korzystać ze zwolnienia z kasy, wtedy najczęściej sprzedaż na rzecz osób nieprowadzących działalności gospodarczej jest dokumentowana na podstawie dowodów wewnętrznych. Sprzedaż ujętą w takim dowodzie księguje się zbiorczo na zakończenie dnia poprzez Rachunki ➡ Inne przychody ➡ Przychód uniwersalny nieVAT:

Uwaga! Korzystając ze zwolnienia z kasy fiskalnej z uwagi na limit sprzedaży dla osób fizycznych, warto pamiętać o zaznaczeniu opcji Kasa fiskalna – dzięki niej serwis monitoruje i przypomina o ewentualnej konieczności zainstalowania kasy.

Sprzedaż na rzecz osób fizycznych może być także dokumentowana fakturami. Wprawdzie w takiej sytuacji sprzedawca nie ma obowiązku sporządzenia faktury – chyba że nabywca wyrazi takie żądanie – jednakże w praktyce rozwiązanie to również jest wykorzystywane. W ten sposób przedsiębiorca dokumentuje przychód, a jednocześnie sporządza dokument zakupu do wysłania dla klienta.

Uwaga! Także w sytuacji, kiedy przedsiębiorca posiada kasę fiskalną może okazać się, że nabywca – osoba fizyczna – zażąda faktury. W takim przypadku posługujemy się fakturą do paragonu, która pozwala spełnić wymogi nabywcy, a jednocześnie nie spowoduje zdublowania przychodu w ewidencji przychodów.

Autor: Anna Kubalka – ifirma.pl