Wsparcie bezpośrednie

admin

Przepisy tzw. tarczy antykryzysowej weszły w życie 1 kwietnia 2020 r., 17 kwietnia została opublikowana kolejna ustawa o tzw. tarczy 2.0. 15 maja została opublikowana kolejna ustawa o tzw. tarczy 3.0. Tarcza 4.0 opublikowana została w dzienniku ustaw w dniu 23.06.2020 r.

Przeczytaj jakie są założenia tarczy na specjalnie przygotowanej przez nas stronie dla przedsiębiorców tutaj, którą staramy się każdorazowo aktualizować po przeanalizowaniu przepisów. Warto również śledzić nasze artykuły na blogu eksperckim oraz posty na Facebooku, gdzie staramy się publikować najważniejsze informacje dla przedsiębiorców.

Rozwiązania jakie wprowadziła tzw. tarcza antykryzysowa opisane są m.in. na stronie rządowej oraz ZUS. Warto też korzystać z wyszukiwarki dotyczącej wsparcia dla przedsiębiorców i pracowników dostępnej tutaj.

Informacje w zakresie ZUS pojawiają się tutaj.

Ministerstwo Rozwoju informacje dla przedsiębiorców publikuje tutaj i tutaj.

Informacje jakie prezentuje Ministerstwo Finansów warto śledzić tutaj.

Co ważne obecnie bardzo dużo się zmienia w procesie legislacji więc warto spoglądać na bieżąco na projekty ustaw i śledzić pracę sejmu tutaj.

Warto też śledzić na bieżąco strony radiowe i telewizyjne, gdzie na bieżąco są podawane informacje o planach i poczynaniach rządu.

Uwaga! Informujemy, iż podane odpowiedzi oparliśmy o analizę przepisów oraz kontakt z infolinią ZUS. Z uwagi na to, iż odpowiedzi nie mają charakteru interpretacji nie są wiążące. Każdorazowo zachęcamy do potwierdzenia odpowiedzi w swojej indywidualnej sytuacji z ZUS.

2. Nie osiągnąłem w lutym i marcu przychodu z działalności czy mogę wnioskować o postojowe?

3. Czy studentowi, za którego nie są opłacane składki ZUS przysługuje postojowe?

4. Jestem emerytem i prowadzę działalność gospodarczą, czy mogę wnioskować o świadczenie postojowe?

5. Czy osoba podlegająca pod ulgę na start może wnioskować o tzw. postojowe?

6. Czy świadczenie postojowe dotyczy tylko umów, które trwają? Czy również tych, które ustały lub się rozwiązały?

7. Czy brak rachunku bankowego wpłynie na przyznanie świadczenie postojowego?

8. Czy postojowe przysługuje osobie zatrudnionej na umowę o dzieło?

1. Gdzie mogę znaleźć wniosek o świadczenie postojowe dla przedsiębiorców/samozatrudnionych?

Wniosek dostępny jest na stronie ZUS. Od 24.06.2020 r. wniosek RSP-D można złożyć do ZUS jedynie drogą elektroniczną przez PUE ZUS.

W przypadku wnioskowania o kolejne świadczenie postojowe składa się do ZUS wniosek RSP-DK (również tylko przez PUE ZUS).

Zalecamy wypełnienie wniosku zgodnie z informacjami podanymi na stronie ZUS. Serwis nie świadczy usług w tym zakresie. Należy pamiętać, że samo złożenie wniosku jeszcze nie jest wiążące, każdorazowo ZUS wyda decyzję w sprawie, w której przyzna bądź nie określone świadczenie.

2. Nie osiągnąłem w lutym i marcu przychodu z działalności czy mogę wnioskować o postojowe?

Z informacji jaką potwierdzaliśmy z infolinią ZUS taki wniosek można złożyć, jednakże najprawdopodobniej z uwagi na brak spadku obrotów w takiej sytuacji przedsiębiorca otrzyma odpowiedź negatywną z ZUS.

3. Czy studentowi, za którego nie są opłacane składki ZUS przysługuje postojowe?

Świadczenie może otrzymać również student zatrudniony na umowę zlecenie. Ważne by były spełnione warunki dla otrzymania świadczenia, czyli przede wszystkim, przychód z umowy uzyskany w miesiącu poprzedzającym miesiąc, za który zostanie złożony wniosek o świadczenie postojowe, nie był wyższy był niższy niż 300% przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału (dla wniosku składanego w czerwcu, lipcu lub sierpniu nie może przekroczyć kwoty 15 994,41 zł, a dla wniosków składanych w kwietniu i maju nie mógł przekroczyć kwoty 15 595,74 zł).

Szczegółowe informacje dotyczące świadczenia znajdują się na stronie ZUS.

4. Jestem emerytem i prowadzę działalność gospodarczą, czy mogę wnioskować o świadczenie postojowe?

Na stronie ZUS wskazane jest kto podlega pod ubezpieczenie społeczne. Wśród wymienionych nie ma otrzymujących emeryturę, z uwagi na powyższe czytając literalnie przepis świadczenie będzie przysługiwać, jeżeli zostaną spełnione pozostałe warunki dla świadczenia można złożyć odpowiedni wniosek. Szczegóły w zakresie warunków jakie trzeba spełnić by otrzymać świadczenie dostępne są tutaj. Jak wypełnić wniosek o wypłatę świadczenia podane jest tutaj.

5. Czy osoba podlegająca pod ulgę na start może wnioskować o tzw. postojowe?

Tak, jak spełnia warunki dla świadczenia, które są opisane tutaj. W przypadku świadczenia postojowego przepisy wprost wskazują, że może z nich skorzystać spełniająca inne określone ustawą warunki osoba prowadząca działalność gospodarczą na podstawie przepisów Prawa przedsiębiorców (art. 15zq ust. 1 pkt 1 ustawy). Osoba, która podlega pod ulgę na start jest przedsiębiorcą w rozumieniu Prawa przedsiębiorców (art. 18 ust. 1 tej ustawy).

6. Czy świadczenie postojowe dotyczy tylko umów, które trwają? Czy również tych, które ustały lub się rozwiązały?

Świadczenie postojowe przysługuje zarówno w przypadku umów, które zostały rozwiązane jak również umów, które nadal trwają. Warunkiem jest, że umowa zawarta przed 01.04.2020 r. nie doszła do skutku lub nastąpiło jej ograniczenie wykonywania w związku z wystąpieniem COVID-19. Warunki jakie należy spełnić by otrzymać świadczenie opisane zostały tutaj.

Za przestój w prowadzeniu działalności należy rozumieć wszelkie okoliczności związane z COVID-19, które spowodowały brak możliwości wykonania umowy cywilnoprawnej w całości lub w części. Może to być np. zamknięcie firmy, zawieszenie działalności, brak klientów czy problemy płatnicze. To wnioskujący określa czy zdarzenie takie miało miejsce i oświadcza to w składanym wniosku. Jeśli świadczenie postojowe zostanie wypłacone na podstawie fałszywego oświadczenia osoba, która pobrała nienależnie świadczenie postojowe, jest obowiązana do jego zwrotu wraz z odsetkami ustawowymi naliczonymi w wysokości i na zasadach określonych przepisami prawa cywilnego.

7. Czy brak rachunku bankowego wpłynie na przyznanie świadczenie postojowego?

Wypłata świadczenia postojowego następuje wyłącznie na rachunek bankowy. Z wyjaśnień ZUS wynika, że brak rachunku bankowego będzie przesłanką negatywną przy rozpatrywaniu wniosku.

8. Czy postojowe przysługuje osobie zatrudnionej na umowę o dzieło?

Umowa o dzieło nie jest tytułem do ubezpieczeń społecznych, jednak ZUS został zobowiązany do rozpatrywania wniosków i wypłaty świadczeń postojowych także osobom, które w wyniku problemów związanych z COVID-19 utraciły przychody z tytułu wykonywania umów cywilnoprawnych. Świadczenie postojowe przysługuje na wniosek po spełnieniu określonych ustawa wymagań, więcej informacji tutaj. Co ciekawe zgodnie z ustawą o tzw. tarczy antykryzysowej ZUS będzie zobowiązany do rejestrowania umów o dzieło od 1 stycznia 2021 r.

Samozatrudnienie (ang. self-employment) oznacza w języku polskim “pracę na własny rachunek”, “działalność na własny rachunek”, “samodzielną działalność zarobkową”, “działalność gospodarczą osób fizycznych” (w tym wykonujących wolne zawody).

W ogólnym rozumieniu samozatrudnienie określa sytuację, w której osoba fizyczna prowadzi działalność gospodarczą na własne ryzyko oraz ponosi konsekwencje majątkowe i gospodarcze tej działalności, zwykle definicja obejmuje osoby nie zatrudniające pracowników. Szczegółowe wyjaśnienia m.in. tutaj.

Przedsiębiorcy, którzy są płatnikami VAT i zdecydują się na darowizny na rzecz:

- Agencji Rezerw Materiałowych,

- Centralnej Bazy Rezerw Sanitarno-Przeciwepidemicznych,

- Szpitali zakaźnych – przekształconych w jednoprofilowe szpitale zakaźne (tzw. szpitale jednoimienne).

m.in. wyrobów medycznych i produktów leczniczych np. środków dezynfekujących, maseczek, kombinezonów ochronnych dla darowizn zastosują stawkę 0%. Szczegóły tutaj.

Przedsiębiorca spełniający warunki dla poszczególnych udogodnień w ramach tzw. tarczy antykryzysowej może skorzystać z więcej niż jednego świadczenia. Ważne jest jednak to, żeby spełnił warunki dla przyznania konkretnego świadczenia oraz świadczenia by nie były przeznaczone na ten sam cel.

Jak wskazuje PFR: “Przed złożeniem wniosku o pomoc sprawdź, które instrumenty kumulują się ze sobą. Pomoc udzielana w ramach Tarczy Antykryzysowej dla Mikrofirm i MŚP z sekcji 3.1 Komunikatu Komisji może być kumulowana z inną pomocą z tej sekcji do łącznego limitu nieprzekraczającego 800 000 EUR.”

Tzw. tarcza 2.0 została opublikowana 17.04.2020 r. Wśród ulepszeń jakie weszły w życie są m.in.:

- szersze zwolnienie ze składek ZUS, tak by obowiązywało również płatników zgłaszających do ZUS powyżej 9 osób. Ulga obejmuje płatników zgłaszających do ubezpieczenia do 49 osób z zastrzeżeniem, że płatnicy zatrudniający od 10 do 49 osób podlegających ubezpieczeniom społecznym zostali zwolnieni z opłacania składek w wysokości 50% łącznej kwoty składek wynikających z raportu,

- świadczenia postojowe dla przedsiębiorców i zleceniobiorców mogą zostać przyznane nie więcej niż trzykrotnie.

Warto zapoznać się w temacie z informacjami jakie są dostępne na stronie ZUS.

Można spodziewać się, iż ZUS, który zwalnia przedsiębiorców z zapłaty składek czy wypłaca świadczenie postojowe, uzależnione od osiągniętego przez przedsiębiorcę przychodu, będzie szukał potwierdzenia, iż wskazany przez przedsiębiorcę przychód jest prawidłowy.

Jak wskazuje art. 15zy ustawy tzw. tarczy antykryzysowej:

“1. Zakład Ubezpieczeń Społecznych informuje Szefa Krajowej Administracji Skarbowej o wysokości przychodu wykazanego we wniosku, o którym mowa w art. 15zs ust. 1.

2. Szef Krajowej Administracji Skarbowej informuje Zakładu Ubezpieczeń Społecznych o rozbieżnościach pomiędzy przychodem wykazanym we wniosku, o którym mowa w art. 15zs ust. 1, a przychodem wykazanym dla celów podatkowych.

3. Wymiana informacji, o których mowa w ust. 1 i 2, następuje w formie elektronicznej”

Oczywiście ZUS nie musi sam dokonywać czynności. Czynności na podstawie informacji z ZUS, może dokonać urząd skarbowy, który wezwie przedsiębiorcę do przedłożenia faktur, dokumentacji sprzedaży, która potwierdzi kiedy rzeczywiście sprzedaż miała miejsce.

Warto mieć na uwadze, iż czynności te nie muszą być wykonane w czasie bieżącym, mogą być wykonane już po wydanej przez ZUS decyzji przyznającej świadczenie bądź nawet w późniejszym okresie, dopóki nie nastąpi przedawnienie podatkowe. Jeżeli okaże się, że nie było przesłanek do otrzymania świadczenia decyzja zostanie cofnięta ze wszystkimi skutkami prawnymi.

Co istotne należy pamiętać, że złożenie wniosku jest jednocześnie oświadczeniem, iż przedsiębiorca podaje dane zgodne z prawdą oraz, że jest świadomy odpowiedzialności karnej wynikającej z art. 233 § 1 ustawy Kodeks karny za złożenie fałszywego oświadczenia lub zatajenie prawdy.

Podsumowując temat złożenia wniosków o świadczenia w ramach tzw. tarczy antykryzysowej:

- należy każdorazowo sprawdzić czy spełnia się warunki dla otrzymania określonej ulgi,

- każdy złożony wniosek należy przeanalizować pod kątem prawidłowości wykazanych w nim informacji czy są prawdziwe i zgodne ze stanem faktycznym.

- szersze zwolnienie ze składek ZUS za miesiące kwiecień – maj 2020, tak by obowiązywało również zgłaszających do ubezpieczenia tylko siebie: podlegających pod ulgę na start, kiedy ich przychód jest w pierwszym miesiącu wnioskowania o ulgę niższy niż 15 681 zł lub wyższy niż 15 681 zł i dochód niższy niż 7000 zł, oraz pozostałych zgłaszających do ubezpieczeń tylko siebie kiedy ich przychód będzie wyższy niż 15 681 zł i dochód niższy niż 7000 zł,

- świadczenia postojowe dla przedsiębiorców, którzy założyli działalność przed 01.04.2020 r. ( dotychczas było przed 01.02.2020 r.),

- pożyczka z PUP dla tych co założyli działalność przed 01.04.2020 r. (dotychczas było przed 01.03.2020 r.)

Dowiedz się więcej: Jakie zmiany przyniosła tarcza 3.0?

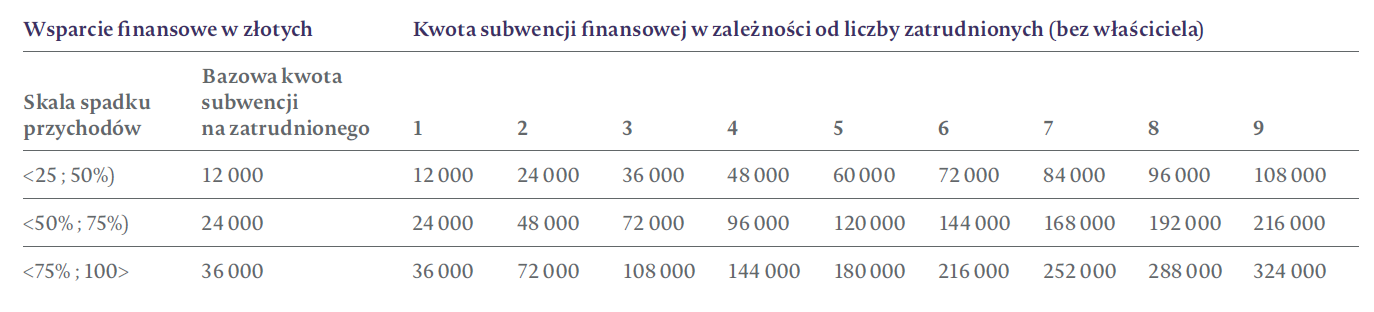

Tarcza finansowa daje możliwość otrzymania dodatkowych środków, które maksymalnie do 75% po spełnieniu określonych warunków mogą być środkami bezzwrotnymi. Zasady przyznawania subwencji mogą być jednak różne w zależności od wielkości firmy.

Szczegółowe założenia tarczy finansowej dla określonych grup przedsiębiorców opisane są stronie Grupy Polskiego Funduszu Rozwoju:

- Tarcza Finansowa PFR dla mikrofirm,

- Tarcza Finansowa PFR dla Małych i Średnich Firm,

- Tarcza Finansowa PFR dla Dużych Firm.

Wartość subwencji dla mikroprzedsiębiorcy uzależniona jest od ilości zatrudnionych pracowników oraz procentowego spadku obrotów. Im wyższy spadek i wyższa liczba pracowników tym subwencja będzie wyższa.

Przed wypełnieniem wniosku warto zapoznać się z informacją na stronie PFR jak policzyć liczbę pracowników w ramach tarczy finansowej. Warto również przeczytać odpowiedzi na najczęściej zadawane pytania na stronie faq PFR.

Jakie są główne założenia przyznania subwencji?

- z subwencji mogą skorzystać firmy, których przychody spadły w związku z COVID-19 po 1 lutego 2020 r. o co najmniej 25 % w dowolnym miesiącu, w porównaniu do poprzedniego miesiąca lub analogicznego okresu roku ubiegłego,

- wnioski składane są jedynie za pośrednictwem bankowości elektronicznej,

- podstawą weryfikacji wniosków i oświadczeń wpływających na przyznanie subwencji i jej wysokość są rejestry publiczne (Krajowej Administracji Skarbowej, ZUS),

- informacja o obrotach u płatników VAT będzie potwierdzona z deklaracją, dlatego do uzyskania wsparcia dla płatnika VAT niezbędne jest złożenie deklaracji VAT-7 albo pliku JPK_VAT w przypadku rozliczających się kwartalnie (VAT-7K),

- informacja o obrotach u nievatowców będzie identyfikowana na podstawie oświadczenia zawartego w umowie subwencji składanego z uwzględnieniem dostępnych dokumentów księgowych, w tym RZIS (Rachunku Zysków i Strat).

W temacie warto zapoznać się z informacjami dostępnymi na stronach ministerialnych:

Tzw. tarcza 4.0 została opublikowana 23.06.2020 r. Wśród ulepszeń jakie weszły w życie są m.in.:

- możliwość skorzystania z ulgi na złe długi przez wierzyciela po upływie 30 dni od terminu płatności zobowiązania a nie po 90 dniach w przypadku wystąpienia negatywnych skutków z powodu pandemii u przedsiębiorcy,

- ograniczona wysokość odpraw pracowniczych w związku z ustaniem zatrudnienia,

- prawo do zlecenia pracownikowi wykonywania pracy w formie pracy zdalnej,

- dopłaty do odsetek kredytów dla firm,

- wprowadza zdalne kontrole podatkowe za zgodą przedsiębiorcy,

- określa możliwość wnioskowania do ZUS o świadczenie postojowe i zwolnienie z zapłaty składek jedynie do wysyłki elektronicznej przez PUE-ZUS.

Dowiedz się więcej w zakresie zmian podatkowych oraz pozapodatkowych jakie wprowadziła tzw. tarcza 4.0.